ラクトースフリーバター市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ラクトースフリーバター市場レポートは、製品タイプ別(スプレッダブルバター、非スプレッダブルバター)、原料別(牛乳、その他の乳源)、流通チャネル別(オフトレード、オントレード)、および地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ラクトースフリーバター市場の概要を以下にまとめました。

—

ラクトースフリーバター市場:規模、分析、トレンド

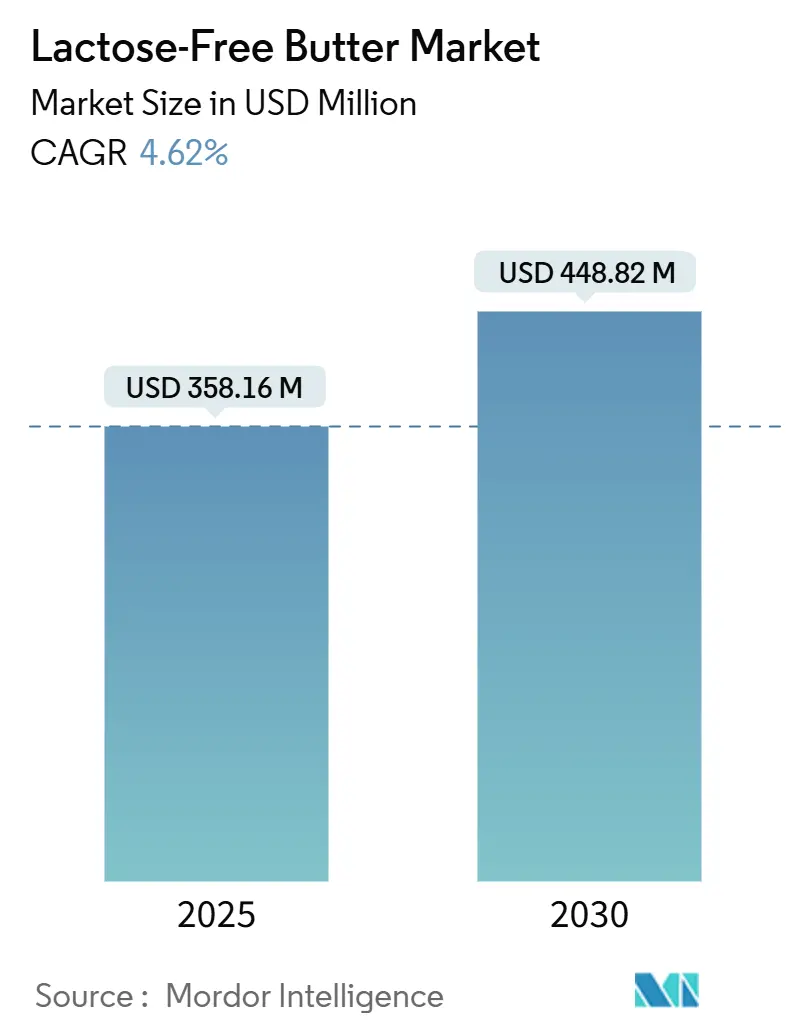

ラクトースフリーバター市場は、2025年には3億5,816万米ドルと評価され、2030年までに4億4,882万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.62%で推移する見込みです。世界人口の68%がラクトース吸収不良の影響を受けているという臨床的認識と、味を損なわずにラクトースを除去する酵素技術が、着実な需要成長を支えています。北米における成熟した食品安全規制、湾岸諸国におけるハラール標準化、欧州連合におけるベータガラクトシダーゼの使用承認が規制の明確性をもたらし、生産能力の拡大を促進しています。

消費者がラクトースフリーバターを妥協ではなく機能的なアップグレードと見なすようになったため、プレミアム価格は安定しており、オフ・トレードチャネルとスプレッド可能形式が家庭での普及を広げています。市場の勢いは、所得の増加、健康意識の高まり、西洋のベーキング習慣が融合する新興都市部で最も強く見られますが、コールドチェーンのギャップやコンプライアンスコストが農村部での普及を制限しています。

主要なレポートのポイント

* 製品タイプ別: スプレッド可能バターが2024年に58.75%の収益シェアを占め、市場を牽引しました。非スプレッド可能形式は2030年までに5.33%のCAGRで拡大すると予測されています。

* 供給源別: 牛乳が2024年のラクトースフリーバター市場シェアの87.72%を占めました。一方、ヤギ、水牛、羊の乳を原料とする代替品は、2030年までに5.67%のCAGRで成長しています。

* 流通チャネル別: オフ・トレード店舗が2024年の売上高の86.31%を占めました。オン・トレードは、フードサービスが再開するにつれて5.05%のCAGRで回復が進んでいます。

* 地域別: 北米が2024年に世界の収益の38.41%を占めました。一方、中東・アフリカ地域は2030年までに最も速い6.21%のCAGRで成長すると予測されています。

世界のラクトースフリーバター市場のトレンドと洞察

推進要因の影響分析

1. 世界的なラクトース不耐症および乳製品アレルギーの有病率の上昇(CAGRへの影響:+1.2%)

* 地理的関連性: アジア、アフリカ、南米で最も集中していますが、世界的に見られます。

* 影響期間: 長期(4年以上)

* 2024年の国立衛生研究所によると、世界人口の65%から70%がラクトース不耐症を示しており、これが乳製品代替品への広範な需要を促しています。医療診断や消費者教育を通じた意識の高まりが、特に有病率の高いアジア、アフリカ、ヨーロッパの一部地域で、影響を受ける人々の間で採用を加速させています。フードサービス事業者や家庭は、消化器系の不快感なく料理の性能を維持できるバター代替品を求めており、小売および機関チャネルが拡大しています。規制による表示義務が視認性を高め、スーパーマーケットやオンラインプラットフォームでの情報に基づいた購入を可能にしています。ウェルネスのトレンドがこの変化を増幅させ、ラクトースフリーバターを包括的なメニューや家族の栄養に不可欠なものとして位置付けています。

2. 乳製品におけるクリーンラベルおよび天然成分トレンドの拡大(CAGRへの影響:+0.8%)

* 地理的関連性: 北米とヨーロッパ、アジア太平洋および中東・アフリカの都市部への波及。

* 影響期間: 中期(2~4年)

* 消費者が人工添加物や過剰な加工を含まない透明な配合を求めるため、乳製品におけるクリーンラベルおよび天然成分トレンドの拡大がラクトースフリーバター市場を推進しています。CBI外務省の調査によると、クリーンラベル製品は2021年の52%から、2025年および2026年にはポートフォリオの70%以上を占めると予測されています。天然のラクターゼ酵素によるラクトースフリー加工は、「最小限の介入」という主張と完全に一致し、合成乳製品代替品との差別化を図っています。ブランドは、通常、牛乳、培養物、ラクターゼのみという短い成分リストを強調し、純粋さを求める健康志向の買い物客にアピールしています。このトレンドは、超加工食品に対する監視の強化と一致し、ラクトースフリーバターを冷蔵乳製品ケースのプレミアムで信頼できる選択肢として位置付けています。小売業者は、クリーンラベル乳製品に棚スペースを拡大し、オーガニックやグラスフェッド製品と並んで視認性を高めています。

3. 健康意識の高まりと消化に優しい乳製品への需要(CAGRへの影響:+1.0%)

* 地理的関連性: 先進国および新興市場の都市人口を中心に、世界的に見られます。

* 影響期間: 中期(2~4年)

* 消費者が膨満感や過敏性腸症候群(IBS)などのラクトース関連の不快感に対する意識を高める中で、腸の健康を優先するようになっているため、健康意識の高まりと消化に優しい乳製品への需要がラクトースフリーバター市場を推進しています。世界保健機関が2024年の食事ガイドラインでマイクロバイオームの健康を強調したことで、全体的なウェルネスの構成要素としてラクトース不耐症の管理に対する意識が高まっています。この変化は、制限的な食事ではなく、日常の主食を通じて積極的な消化管理を強調する広範なウェルネス運動を反映しています。ラクトースフリーバターは、風味や食感を損なうことなく、ベーキング、料理、スプレッドにシームレスに統合できるため、家族や料理愛好家にアピールしています。臨床的な推奨やインフルエンサーによる擁護が視認性を高め、このカテゴリーを包括的な食事計画に不可欠なものとして位置付けています。小売業者は、衝動買いを捉えるために、消化器系の健康に関する主張を前面に出した冷蔵乳製品セクションを拡大しています。メーカーは、腸のサポートを強化するためにプレバイオティクスを組み込んだ強化型製品で対応し、プレミアム価格を正当化しています。

4. ビーガンおよびフレキシタリアン消費者のラクトースフリー選択肢の採用増加(CAGRへの影響:+0.9%)

* 地理的関連性: 北米、ヨーロッパ、アジア太平洋の都市部(日本、韓国、オーストラリア)。

* 影響期間: 短期(2年以内)

* ビーガンおよびフレキシタリアン消費者が動物由来のラクトースを含まない乳製品のような製品を求めるようになっているため、ラクトースフリーバター市場は拡大しています。これにより、不耐症患者だけでなく、対象となる消費者層が拡大しています。西洋の人口の30~40%を占めるフレキシタリアンは、植物性食品中心の食事において料理の多様性を維持できる、時折の乳製品代替品を好みます。ラクターゼ処理された乳製品や植物性ブレンドを使用したビーガンバターの革新は、倫理的および健康上の好みを橋渡しし、プレミアムな棚スペースを獲得しています。小売業者は、ウェルネス通路でラクトースフリー製品をビーガンスプレッドと並べて配置し、クロスオーバー需要を活用しています。メーカーは、持続可能性と消化を優先するセミベジタリアンのライフスタイルにアピールする、牛乳とキャノーラ油またはアーモンド油を組み合わせたハイブリッド配合で革新を進めています。Eコマースのサブスクリプションやミールキットの統合は、ソーシャルメディアの影響を受ける若いフレキシタリアンの間で試用を加速させています。

5. 健康志向のプレミアムセグメントにおけるプレミアム価格の受容(CAGRへの影響:+0.6%)

* 地理的関連性: 北米、西ヨーロッパ、湾岸協力会議加盟国。

* 影響期間: 短期(2年以内)

* 健康志向の消費者は、ラクトースフリーバターの機能的利点と高品質な成分に対して、より高い価格を支払う意欲があるため、プレミアム価格の受容が市場を推進しています。ラクトースフリー製品は、多くの場合、特別な加工技術や高品質の原料を使用しており、これが製造コストを押し上げます。しかし、消費者はこれらの製品を健康への投資と見なし、消化器系の快適さやアレルギー反応の回避といったメリットに対して価値を見出しています。この傾向は、特に可処分所得が高く、健康とウェルネスに重点を置く地域で顕著です。ブランドは、製品の優位性を強調するマーケティング戦略を採用し、プレミアムな位置付けを強化しています。

6. 従来のバターに匹敵する味と食感の製品革新(CAGRへの影響:+0.7%)

* 地理的関連性: ヨーロッパと北米で早期の商業的採用が見られますが、世界的に見られます。

* 影響期間: 中期(2~4年)

* ラクトースフリーバターのメーカーは、従来のバターの豊かな風味と滑らかな食感を再現するための技術革新に継続的に投資しています。これにより、消費者は味や料理の性能を妥協することなく、ラクトースフリーの選択肢を選ぶことができます。酵素処理技術の進歩、脂肪結晶化の最適化、および新しい配合の開発により、ラクトースフリーバターの品質が大幅に向上しました。これにより、消費者の満足度が向上し、製品に対する以前の否定的な認識が払拭され、市場の成長を促進しています。

抑制要因の影響分析

1. 非都市部および新興市場における消費者の認知度不足(CAGRへの影響:-0.5%)

* 地理的関連性: 南アジア、サハラ以南アフリカ、南米内陸部の農村地域。

* 影響期間: 長期(4年以上)

* 農村部の人口や発展途上地域では、ラクトース不耐症の症状や利用可能な解決策に関する教育が不足しているため、非都市部および新興市場における消費者の認知度不足がラクトースフリーバター市場を抑制しています。伝統的な食習慣は従来の乳製品の主食を優先し、ラクトースフリー製品を不可欠な代替品ではなく、不必要なプレミアムと見なしています。農村アジア、アフリカ、ラテンアメリカなどの地域における健康メディアや医療アウトリーチの浸透率の低さが、未診断の不耐症を永続させ、需要量を抑制しています。専門の乳製品を扱うスーパーマーケットが少ないという小売インフラのギャップが、視認性の課題をさらに悪化させ、売上を都市のエリート層に限定しています。消化器系の問題に対する文化的な偏見も、価格に敏感な家庭での試用をさらに妨げています。メーカーは、草の根キャンペーンに高いマーケティングコストを費やす必要があり、高成長人口層におけるカテゴリーの主流化を遅らせています。

2. 通常のバターと比較して味や口当たりが劣るという認識(CAGRへの影響:-0.4%)

* 地理的関連性: ヨーロッパと北米の伝統的な乳製品消費者を中心に、世界的に見られます。

* 影響期間: 中期(2~4年)

* 消費者がラクターゼ処理を、従来のバターの贅沢な風味を再現できない、クリーミーさ、甘さ、または後味の変化と関連付けているため、通常のバターと比較して味や口当たりが劣るという認識がラクトースフリーバター市場を抑制しています。初期の配合は、しばしば残留酵素の苦味や水っぽい食感に悩まされ、試用者の間で懐疑心を抱かせ、リピート購入を制限しました。感覚パネルの調査では、テスターの25~30%がスプレッド性や溶ける特性の違いを検出し、ベーキングやグルメ用途でのプレミアムな位置付けを妨げていることが確認されています。ラクターゼのタイミングや脂肪結晶化における技術的進歩にもかかわらず、この障壁は、口コミやオンラインレビューを通じて根強い認識が残っているため、依然として存在します。小売業者は、比較購買に弱い製品に主要な棚スペースを割り当てることをためらっています。メーカーは、ブラインド味覚テストや再配合に多額の投資を行っていますが、根強い偏見を克服することは、主流への採用を遅らせています。

3. 加工の繊細さによる賞味期限の短さ(CAGRへの影響:-0.3%)

* 地理的関連性: アフリカ、東南アジアなどコールドチェーンインフラが不足している地域で特に影響が大きく、世界的に見られます。

* 影響期間: 中期(2~4年)

* ラクトースフリーバターの製造プロセスは、ラクトースを分解するために酵素を使用するため、製品の安定性に影響を与え、通常のバターよりも賞味期限が短くなる傾向があります。この短い賞味期限は、特にコールドチェーンインフラが不十分な地域において、流通と在庫管理に課題をもたらします。小売業者や消費者は、製品の鮮度を維持するための追加コストやリスクに直面し、これが市場の拡大を妨げる要因となります。

4. 厳格な食品安全および表示コンプライアンスの負担(CAGRへの影響:-0.4%)

* 地理的関連性: 新興市場の中小規模生産者に不均衡に影響を与え、世界的に見られます。

* 影響期間: 長期(4年以上)

* ラクトースフリー製品は、特定の健康上の主張を行うため、厳格な食品安全基準と表示規制の対象となります。これらの規制への準拠は、特に中小規模の生産者にとって、追加のテスト、認証、および文書化のコストを伴う可能性があります。これにより、市場への参入障壁が高まり、製品の価格が上昇し、特に新興市場での成長が抑制される可能性があります。

セグメント分析

1. 製品タイプ別:スプレッド可能形式が利便性のプレミアムを牽引

* スプレッド可能バターは2024年にラクトースフリーバター市場を支配し、58.75%という大きなシェアを獲得しました。この優位性は、冷蔵庫から出してすぐに使える利便性に対する消費者の強い好みを反映しています。そのクリーミーな食感と使いやすさは、パンに塗ったり、一般的な料理に使ったりと、日常の消費に非常に好まれています。製品の一貫した品質と小売形式での入手可能性が、広範な採用を支えています。さらに、手軽な食事の準備を重視するライフスタイルのトレンドが、スプレッド可能バターの需要を促進しています。その結果、このセグメントは堅調な存在感を維持し、実用性と即時利用を求める家庭消費者に大きく応えています。

* 非スプレッド可能バターは、市場シェアは小さいものの、5.33%のCAGRで成長しています。この成長は、主にフードサービス事業者や家庭のパン職人が、その明確な機能的利点を好むことに起因しています。非スプレッド可能バターは、ラミネート生地やソースなど、脂肪含有量と食感の正確な制御を必要とする料理用途で優れた性能を発揮します。これらの文脈では、スプレッド可能バターの修正された食感が製品の品質と結果の一貫性を損なう可能性があります。職人によるベーキングやプロの料理がより細かい材料の精度を求めるにつれて、非スプレッド可能バターの重要性が高まっています。

2. 供給源別:牛乳の優位性に対し、ニッチな代替品が登場

* 牛乳は2024年のラクトースフリーバター生産を支配し、総量の87.72%を占めました。この圧倒的なシェアは、メーカーにとって信頼性の高い調達と拡張性を保証する確立されたサプライチェーンに由来しています。牛乳ベースの製品に対する消費者の親しみやすさは、小売環境での信頼とリピート購入を促進します。世界中の規制枠組みは、特に牛乳の乳製品加工に最適化されており、認証とコンプライアンスプロセスを合理化しています。これらの要因が集合的に、牛乳が世界市場全体で一貫した品質と幅広い入手可能性を維持することを可能にしています。ラクトースフリーバターの基礎となる供給源として、牛乳はラクターゼ処理と風味中和における数十年にわたる技術的進歩の恩恵を受けています。

* ヤギ、水牛、羊を含む代替乳源は、ラクトースフリーバター生産において最も急速に成長しているセグメントであり、2030年までに5.67%のCAGRで拡大しています。この成長は、牛乳品種とは異なる微妙な酸味や豊かさを提供する独自の風味プロファイルを優先するニッチな消費者セグメントによって推進されています。これらの代替品は、天然にわずかに低いラクトースレベルを含んでおり、最小限の加工を求める非常に敏感な個人にアピールしています。職人によるプレミアム乳製品への関心の高まりが、グルメ消費者や専門店での需要を促進しています。農場調達の多様化は、飼料コストや病気の発生によって引き起こされる牛乳供給の変動に対する回復力を高めます。

3. 流通チャネル別:オフ・トレードの優位性とオン・トレードの回復

* オフ・トレードチャネルは2024年のラクトースフリーバター市場の流通を支配し、総シェアの86.31%を占めました。この圧倒的な地位は、家庭での消費のために日常的に購入される家庭の必需品としての製品の地位を反映しています。スーパーマーケットやハイパーマーケットは主要な接点として機能し、衝動買いを促進するための広範な棚スペースとプロモーションの視認性を提供しています。ますます、オンライン小売プラットフォームがこの成長に貢献しており、サブスクリプションモデルや宅配サービスを通じて利便性を提供しています。消費者の行動は、これらのチャネルでのまとめ買いや買いだめを好み、安定した需要量を確保しています。オフ・トレードの優位性は、ラクトースフリーバターが多様な人口層の日常の食料品ルーチンに統合されていることを強調しています。

* オン・トレードチャネルは、2024年の流通シェアのわずか13.69%を占めていますが、2030年までに5.05%のCAGRで最も急速に成長しているセグメントです。この回復は、世界中の機関フードサービス事業に深刻な影響を与えたパンデミック時代の混乱に続くものです。ホテル、レストラン、ケータリングの事業者は現在回復しており、食事制限に対応するためにラクトースフリーバターを標準メニューに組み込んでいます。食事客の間でのラクトース不耐症に対する意識の高まりがメニューの多様化を促し、オン・トレードの調達を後押ししています。プロのキッチンは、ベーキングからテーブルサービスまで、大量調理における製品の信頼性を高く評価しています。

地域分析

1. 北米

* 北米は2024年に世界のラクトースフリーバター市場で最大のシェアを占め、総収益の38.41%を占めました。この地域は、成熟した乳製品産業、高度な生産技術、ラクトース不耐症および関連する食事ニーズに対する消費者の強い意識から恩恵を受けています。堅固な規制枠組みと確立されたオーガニックおよび特殊製品認証が市場浸透を強化しています。さらに、スーパーマーケットやオンラインプラットフォームを含む広範な小売インフラが、広範な入手可能性を支えています。高い一人当たり所得と健康志向のライフスタイルが、ラクトースフリー乳製品代替品への着実な需要を促進しています。北米のリーダーシップは、機能的および贅沢志向の消費者の両方をターゲットとしたラクトースフリー製品の配合とマーケティング戦略における革新によってさらに確固たるものとなっています。

2. 中東・アフリカ

* 中東・アフリカは、ラクトースフリーバター市場で最も急速に成長している地域であり、2030年までに6.21%のCAGRで拡大すると予測されています。この成長は、特に都市部におけるラクトース不耐症に対する消費者の意識の高まりと可処分所得の増加によって促進されています。現代の小売チェーンの拡大とコールドチェーン物流の改善が、より広範な製品流通を可能にしています。ホスピタリティおよびフードサービス部門の成長が、需要をさらに後押ししています。より健康的な食品の選択肢と食事の多様化を促進する政府のイニシアチブが、これらの新興経済国における市場の発展を支えています。これらの要因が集合的に、中東・アフリカをラクトースフリー乳製品セグメントにおける大幅な市場進展に向けて位置付けています。

3. アジア太平洋、ヨーロッパ、南米

* アジア太平洋、ヨーロッパ、南米も、ラクトースフリーバター市場の世界的なダイナミクスに大きく貢献しています。アジア太平洋地域は、人口の健康意識の高まりと西洋の食習慣の浸透の増加、および乳製品加工能力の拡大から恩恵を受けています。ヨーロッパは、確立されたラクトース不耐症の割合と、消費者の信頼を育む高度に規制された食品安全基準により、大きな市場シェアを保持しています。南米は、ブラジルやアルゼンチンなどの国々における乳製品部門の拡大と輸出の増加により、着実な成長を示しています。これらの地域は、多様な市場成熟段階を反映しており、プレミアム製品の採用とより広範な入手可能性の両方に機会があります。

競争環境

ラクトースフリーバター市場は中程度の断片化を示しており、大規模な多国籍乳製品協同組合が専門の成分サプライヤーや地域の加工業者と並んで事業を展開する競争環境が特徴です。この構造は、乳製品サプライチェーンの複雑さと、世界市場全体での多様な消費者需要を反映しています。多国籍協同組合は、広範な生産能力、高度な技術的能力、堅固な流通ネットワークを活用して、一貫した製品品質を大規模に提供しています。彼らの存在は、広範な市場カバレッジと、複数の管轄区域における規制要件を満たす能力を保証し、ラクトースフリー乳製品代替品に対する消費者の信頼を強化しています。

これらの大手企業と並んで、専門の成分サプライヤーは、強化された味と食感を持つラクトースフリーバターの生産を可能にする革新的なラクターゼ酵素やその他の機能性添加物を提供することで、重要な役割を果たしています。これらのサプライヤーは、製品の差別化に貢献し、高品質でクリーンラベルのラクトースフリー乳製品に対する需要の増加を満たすのに役立っています。研究開発への注力は、ラクトース削減技術、賞味期限延長、栄養保持の継続的な改善を促進し、革新を通じて市場競争力を高めています。

地域の加工業者も市場の重要な構成要素を形成しており、地元の消費者の好みとサプライチェーンの効率性を活用しています。これらの企業は、多くの場合、ニッチ市場や新興地域で事業を展開し、特定の味覚プロファイルや文化的な食事要件に合わせて製品を調整しています。彼らの機敏性は、オーガニック認証や職人による製品の位置付けなど、進化する消費者のトレンドに迅速に対応することを可能にしています。グローバルな協同組合、成分スペシャリスト、機敏な地域の加工業者の共存は、ダイナミックな市場環境を生み出し、選択肢の多様性と、革新し、地域に特化したサプライチェーンを構築しようとする新規参入者にとっての機会を育んでいます。

ラクトースフリーバター業界のリーダー

* Arla Foods amba

* Challenge Dairy Products, Inc.

* Redwood Hill Farm & Creamery (Green Valley)

* Agropur cooperative

* Upfield Canada Inc.

*免責事項:主要企業は特定の順序で並べられていません。

最近の業界動向

* 2025年10月: フォンテラは、2025年度年次決算で強調された戦略的投資の一環として、南カンタベリーのクランデボイ施設でのバター生産拡大を目的とした7,500万米ドルの投資を発表しました。この動きは、同協同組合が生産能力を強化し、増大する需要に対応するための重要な一歩となりました。

* 2024年7月: チャレンジ・デイリー・プロダクツの主力ブランドであるチャレンジ・バターは、キャノーラ油入りスプレッド可能ラクトースフリー精製バターの全国販売を開始しました。ラクトース不耐症の個人のために特別に配合されており、ラクトースと乳固形分を除去しながら、精製バターの豊かな風味と多様性を保持しています。

* 2024年1月: アップフィールドは、フローラ・プラントブランドの下で、世界初のプラスチックフリーでリサイクル可能な紙製バター・スプレッド用容器を発売しました。この革新的なパッケージは、最初にオーストリアで導入され、食品業界における持続可能なソリューションに向けた重要な一歩となりました。

—これらの動きは、消費者の変化するニーズと環境意識の高まりに対応するため、業界全体が革新と適応を続けていることを浮き彫りにしています。

このレポートは、世界の乳糖不使用バター市場に関する包括的かつ詳細な分析を提供しています。市場の定義、調査の前提条件、範囲、および採用された調査方法から始まり、市場の全体像、成長を促進する要因と阻害する要因、サプライチェーン、規制環境、競争状況、そして将来の展望に至るまで、多角的な視点から深く掘り下げています。

エグゼクティブサマリーでは、主要な調査結果が簡潔にまとめられています。乳糖不使用バター市場は、2030年までに4億4,882万米ドルに達すると予測されており、堅調な成長が見込まれています。地域別では、中東およびアフリカが2030年まで年平均成長率6.21%で最も急速な拡大を示すと予測されています。製品タイプ別では、塗布型乳糖不使用バターが2024年に58.75%の市場シェアを占め、最大の収益源として市場を牽引しています。

市場の成長を牽引する主な要因としては、世界的に増加する乳糖不耐症および乳製品アレルギーの有病率が挙げられます。また、クリーンラベルや天然成分を求めるトレンドの拡大、消費者の健康意識の高まりと消化に優しい乳製品への需要増加も重要な推進力です。さらに、ビーガンやフレキシタリアンの食生活を送る消費者が乳糖不使用オプションを積極的に採用していること、健康志向のプレミアムセグメントにおいて高価格帯製品が受け入れられていること、そして従来のバターに匹敵する味と食感を実現するための製品イノベーションも市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。特に非都市部や新興市場における消費者の認知度不足は課題です。また、通常のバターと比較して味や口当たりが劣るという認識、加工の繊細さに起因する賞味期限の短さ、そして食品安全や表示に関する厳格な規制への準拠負担も、市場の発展を抑制する要因として指摘されています。

レポートでは、市場の全体像を把握するため、市場概要、サプライチェーン分析、規制環境、そしてポーターのファイブフォース分析(買い手/消費者の交渉力、供給者の交渉力、新規参入者の脅威、代替製品の脅威、競争の激しさ)が詳細に分析されています。これにより、市場の構造と競争ダイナミクスが明確にされています。

市場は、製品タイプ(塗布型バター、非塗布型バター)、原料(牛乳、その他の乳源:ヤギ、水牛、羊など)、流通チャネル(オフライン取引:スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他、およびオンライントレード)、そして地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要国を含む)によって詳細にセグメント化されており、それぞれの市場規模と成長予測が提供されています。この詳細なセグメンテーション分析は、市場の多様な側面を理解する上で不可欠です。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が深く掘り下げられています。Arla Foods amba、Challenge Dairy Products, Inc.、Upfield Canada Inc.、Valio Ltd、Fonterra Co-operative Groupなど、多数の主要企業の詳細なプロファイルが含まれており、各社のグローバル概要、市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が詳述されています。これにより、市場における主要プレーヤーの戦略と位置付けが明確になります。

乳糖不使用バターが高価格である理由としては、酵素処理、追加の品質検査、クリーンラベルとしての位置付けがコストを押し上げていることが指摘されており、健康意識の高い消費者は20〜35%多く支払う意向があることが示されています。また、開封後の乳糖不使用バターの保存期間については、FDAのガイドラインに基づき、4℃以下で保存した場合、30日以内に消費することが推奨されています。

本レポートは、乳糖不使用バター市場の現状と将来の機会を深く理解するための包括的な情報源であり、市場参入者や既存企業にとって価値ある洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な乳糖不耐症および乳製品アレルギーの有病率の増加

- 4.2.2 乳製品におけるクリーンラベルおよび天然成分トレンドの拡大

- 4.2.3 健康意識の高まりと消化に優しい乳製品への需要

- 4.2.4 ヴィーガンおよびフレキシタリアンの消費者の乳糖フリー製品の採用増加

- 4.2.5 健康志向のプレミアムセグメントにおけるプレミアム価格の受容

- 4.2.6 従来のバターに匹敵する味と食感の製品革新

-

4.3 市場の阻害要因

- 4.3.1 非都市部および新興市場における消費者の認知度の低さ

- 4.3.2 通常のバターと比較して味や口当たりが劣るという認識

- 4.3.3 加工上の感受性による賞味期限の短縮

- 4.3.4 厳格な食品安全および表示規制の負担

- 4.4 サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 買い手/消費者の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 スプレッダブルバター

- 5.1.2 非スプレッダブルバター

-

5.2 原料別

- 5.2.1 牛乳

- 5.2.2 その他の乳源(ヤギ、水牛、羊)

-

5.3 流通チャネル別

- 5.3.1 オフトレード

- 5.3.1.1 スーパーマーケット/ハイパーマーケット

- 5.3.1.2 コンビニエンスストア

- 5.3.1.3 オンライン小売店

- 5.3.1.4 その他の流通チャネル

- 5.3.2 オントレード

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 イタリア

- 5.4.2.6 オランダ

- 5.4.2.7 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 タイ

- 5.4.3.7 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Arla Foods amba

- 6.4.2 Challenge Dairy Products, Inc.

- 6.4.3 Upfield Canada Inc.

- 6.4.4 Valio Ltd

- 6.4.5 Fonterra Co-operative Group

- 6.4.6 Agropur Co-operative

- 6.4.7 Lactalis Group

- 6.4.8 Redwood Hill Farm & Creamery (Green Valley)

- 6.4.9 Kraft Heinz Co.

- 6.4.10 Land O’Lakes, Inc.

- 6.4.11 General Mills Inc.

- 6.4.12 Hain Celestial Group

- 6.4.13 Fage International S.A.

- 6.4.14 DMK Deutsches Milchkontor GmbH

- 6.4.15 Parmalat S.p.A.

- 6.4.16 Butterfields Butter LLC

- 6.4.17 Molkerei Biedermann AG

- 6.4.18 OMIRA GmbH

- 6.4.19 Organic Valley

- 6.4.20 Miyoko’s Creamery

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ラクトースフリーバターとは、乳糖不耐症の方でも安心して摂取できるよう、牛乳に含まれる乳糖(ラクトース)を特殊な技術で除去または分解したバターのことを指します。通常のバターは牛乳から分離したクリームを撹拌して作られますが、この過程で乳糖も含まれます。乳糖不耐症の方は、体内で乳糖を分解する酵素であるラクターゼが不足しているため、乳糖を摂取すると腹痛や下痢などの消化器症状を引き起こすことがあります。ラクトースフリーバターは、このような症状を気にすることなく、バター本来の豊かな風味とコクを楽しむことができるように開発された製品です。製造方法としては、主にラクターゼ酵素をクリームに添加し、乳糖を消化しやすい単糖であるグルコースとガラクトースに分解する方法が一般的です。この酵素分解により、乳糖はほとんど残らないため、乳糖不耐症の方でも安心して摂取できます。風味や食感は通常のバターとほとんど変わらず、料理や製菓など幅広い用途で利用されています。

ラクトースフリーバターには、通常のバターと同様にいくつかの種類が存在します。まず、有塩タイプと無塩タイプがあり、料理の用途や個人の好みに応じて選ぶことができます。有塩タイプはパンに塗ったり、シンプルな料理の味付けに使われたりすることが多く、無塩タイプは製菓や塩分調整が必要な料理に適しています。また、オーガニック認証を受けた牛乳から作られたオーガニックラクトースフリーバターも存在し、健康志向の高い消費者から支持されています。製造方法の違いとしては、前述の酵素分解によるものが主流ですが、一部では乳酸菌による発酵を利用して乳糖を分解するタイプもあります。発酵タイプは、わずかにヨーグルトのような酸味や独特の風味が加わることがあり、これもまた一つの個性として楽しまれています。さらに、植物性バター代替品と混同されることがありますが、ラクトースフリーバターはあくまで牛乳由来の乳製品であり、乳製品の風味を求める方にとって重要な選択肢となっています。

ラクトースフリーバターの用途は、通常のバターと全く同じです。その最大の利点は、乳糖不耐症の方でも乳製品の豊かな風味を諦めることなく、様々な料理や食事を楽しめる点にあります。朝食のトーストに塗ったり、パンケーキやワッフルに添えたりするのはもちろんのこと、炒め物やソテーの風味付け、ソースのベース、グラタンやシチューのコク出しなど、日常のあらゆる料理に活用できます。特に、バターが風味の決め手となるフレンチトーストや、バターの香りが食欲をそそるガーリックトーストなどでは、その存在感が際立ちます。また、製菓においても非常に重宝されます。クッキー、ケーキ、マフィン、パイ生地など、バターが必須となるレシピにおいて、乳糖不耐症の方が安心して手作りのお菓子を楽しむことを可能にします。乳製品特有のまろやかさや香りを損なうことなく、消化器系の不調を気にせずに食卓を豊かにできることが、ラクトースフリーバターの大きな魅力と言えるでしょう。

ラクトースフリーバターの製造を可能にしているのは、主にラクターゼ酵素を用いた高度な技術です。ラクターゼ酵素は、乳糖(二糖類)を構成するグルコースとガラクトース(単糖類)に分解する働きを持つ酵素です。この酵素を牛乳やクリームに添加することで、乳糖が消化しやすい形に変換されます。このプロセスは、風味や栄養価を損なうことなく、乳糖のみを選択的に分解できるため、ラクトースフリー製品の製造において最も広く採用されている技術です。酵素分解の他にも、一部の乳製品では膜分離技術が応用されることもあります。これは、超濾過(UF)や逆浸透(RO)といった膜を用いて、乳糖のような特定の成分を物理的に除去する方法ですが、バター製造においては酵素分解がより効率的かつ一般的です。また、乳酸菌による発酵技術も関連技術の一つです。乳酸菌は乳糖を栄養源として利用し、乳酸を生成する過程で乳糖を分解します。この技術は、ラクトースフリーヨーグルトや一部のチーズの製造にも応用されており、製品に独特の風味を与えることもあります。これらの技術の進歩により、乳糖不耐症の方々が安心して乳製品を摂取できる選択肢が格段に増えました。

ラクトースフリーバターの市場背景には、世界的な乳糖不耐症の人口の多さと、健康志向の高まりが大きく影響しています。特にアジア圏では、遺伝的にラクターゼ酵素の活性が低い人が多く、乳糖不耐症の割合が高いとされています。日本においても、潜在的な乳糖不耐症の人口は少なくないと見られており、消化器系の不調を避けるために乳糖フリー製品を選ぶ消費者が増加傾向にあります。このような背景から、ラクトースフリー製品は単なるアレルギー対応食品としてだけでなく、より広い層の健康意識の高い消費者にも受け入れられるようになりました。欧米諸国ではすでにラクトースフリー製品の市場が確立されており、スーパーマーケットでは多様なラクトースフリー乳製品が並んでいます。日本でも、近年になって大手スーパーマーケットやオンラインストアでの取り扱いが増え、消費者の認知度も向上しています。主要なメーカーとしては、海外の乳業メーカーが先行して製品を展開してきましたが、国内メーカーもこの需要に応えるべく、参入を始めています。価格帯は通常のバターと比較してやや高価な傾向にありますが、市場規模の拡大とともに、より手頃な価格の製品が登場する可能性も秘めています。

ラクトースフリーバターの将来展望は非常に明るいと言えるでしょう。乳糖不耐症の認知度がさらに高まり、健康的な食生活への関心が継続する限り、その需要は今後も伸び続けると予想されます。製品ラインナップの多様化も期待されます。現在主流の有塩・無塩タイプに加え、特定の風味を加えたフレーバーバター、低脂肪タイプ、あるいは牧草飼育された牛の乳から作られるグラスフェッドラクトースフリーバターなど、消費者の細分化されたニーズに応える製品が登場する可能性があります。また、生産技術のさらなる向上と市場規模の拡大により、製造コストが削減され、現在やや高価な傾向にある価格がより手頃になることも期待されます。これにより、より多くの消費者がラクトースフリーバターを日常的に利用しやすくなるでしょう。国内生産の増加も重要な要素です。現在、輸入製品が多い状況ですが、国内での生産が増えることで、より新鮮で安定した供給が可能となり、日本の食文化に合わせた製品開発も進むかもしれません。環境への配慮という観点からも、持続可能な酪農や環境負荷の低いパッケージングへの取り組みが、ラクトースフリーバターの分野でも進む可能性があります。植物性バター代替品との競合は避けられませんが、乳製品としてのバターの風味やコクを求める消費者層にとっては、ラクトースフリーバターが今後も重要な選択肢であり続けるでしょう。