ハードウェアウォレット市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

ハードウェアウォレット市場レポートは、接続性(USB、NFC、Bluetoothなど)、ウォレットの種類(ホットウォレットとコールドウォレット)、エンドユーザー(個人・小売と機関・法人)、流通チャネル(オンラインとオフライン)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハードウェアウォレット市場の概要

本レポートは、ハードウェアウォレット市場の現状、成長トレンド、および2026年から2031年までの予測について詳細に分析しています。接続性(USB、NFC、Bluetoothなど)、ウォレットタイプ(ホットウォレット、コールドウォレット)、エンドユーザー(個人/リテール、機関/エンタープライズ)、流通チャネル(オンライン、オフライン)、および地域別に市場をセグメント化し、市場予測は金額(USD)で提供されています。

市場規模と成長予測

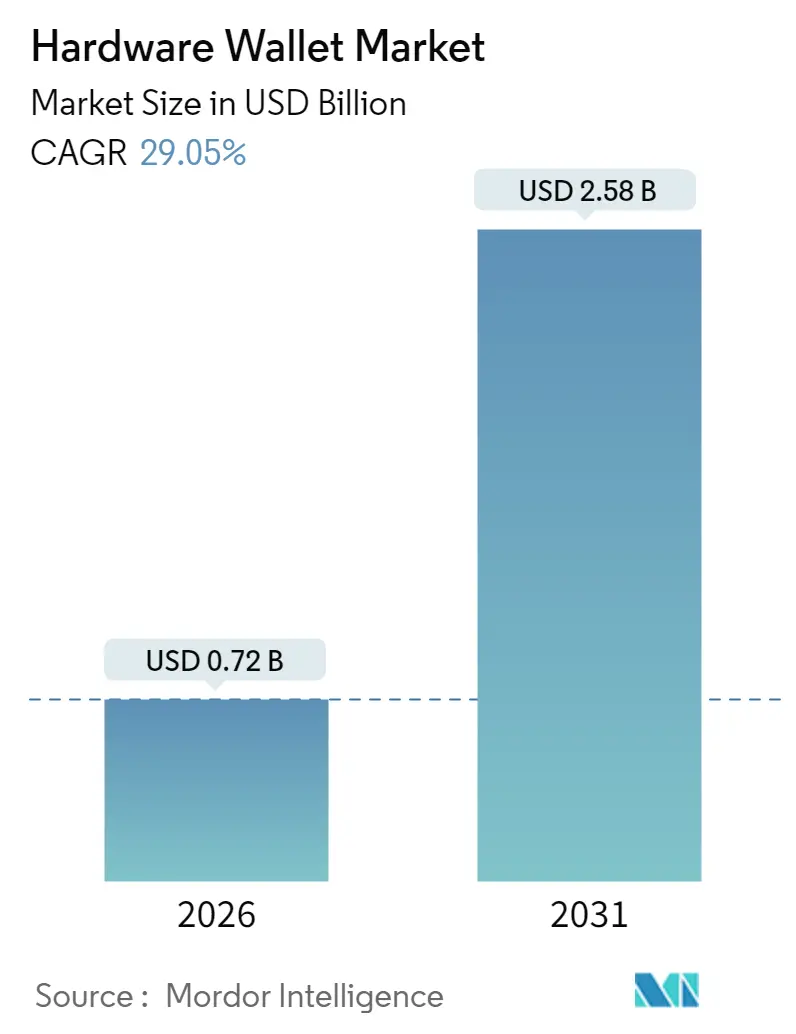

ハードウェアウォレット市場は、2025年に0.56億米ドルと評価され、2026年には0.72億米ドルに成長し、2031年までに2.58億米ドルに達すると予測されています。予測期間(2026-2031年)における年平均成長率(CAGR)は29.05%と見込まれています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は高く、主要プレイヤーが市場を牽引しています。

市場を牽引する要因

ハードウェアウォレット市場の成長は、主に以下の要因によって推進されています。

1. 自己管理ソリューションの機関投資家による採用の強化(CAGRへの影響:+8.2%):

資産運用会社が自己管理型ソリューションへと大きく転換していることが、市場の持続的な需要を生み出しています。企業クライアントは、カストディアル口座をオンプレミスの鍵管理アプライアンスに置き換えることで、より大きな注文価値をもたらしています。これにより、かつて消費者中心だったベンダーは、認証レベルとプロフェッショナルサービスをアップグレードせざるを得なくなっています。デジタル資産が投機的な保有物ではなく財務項目として扱われるようになり、FIPS認証セキュアエレメント、RESTベースの署名スタック、SOC-2レポート層への需要が高まっています。

2. サイバー侵害の広報活動の急増によるオフラインキーの需要増加(CAGRへの影響:+6.8%):

BybitやPhemexでの事件など、2024年の暗号資産盗難の急増は、ホットウォレットの攻撃対象領域に対する認識を再燃させました。これにより、Common Criteria EAL5+チップ、エポキシ充填エンクロージャ、改ざん防止ホログラムなど、オフラインでの回復力を強調するデバイスへの需要が高まっています。

3. 暗号資産の分離保管に関する規制強化(MiCA、OCC)(CAGRへの影響:+7.1%):

MiCA(暗号資産市場規制)は、暗号資産サービスプロバイダーに対し、顧客ウォレットと運用資金の分離を義務付けています。また、OCC(通貨監督庁)の通達1179は、米国の国立銀行が物理的な分離と監査可能な鍵管理を実証する必要があることを明確にしています。これにより、決定論的な鍵パス、認証されたセキュアエレメント、監査対応のロギングモジュールを備えたハードウェアデバイスが好まれるようになっています。

4. マルチチェーン対応を必要とするDeFiおよびNFTエコシステムの拡大(CAGRへの影響:+5.4%):

レイヤー1の普及とWeb3のコンポーザビリティにより、デバイスは従来のECDSAキーに加えて、EdDSA、Schnorr、BLSカーブを処理する必要が生じています。これにより、ウォレットの買い替えサイクルが促進され、Solana、Avalanche、StarkNetなどの多様なネットワークで統一された署名体験を求めるユーザーが増えています。

5. モバイル決済を可能にするBluetooth/NFCフォームファクターの出現(CAGRへの影響:+4.3%):

NFCデバイスは、Apple PayやPayNowで培われた非接触型決済の習慣と暗号資産の利用を結びつける消費者の増加により、急速に普及しています。

6. 中国製暗号ハードウェアに対する新たな輸入関税が国内生産を促進(CAGRへの影響:+2.8%):

関税ショック後、メーカーがセキュアエレメントの生産を現地化していることも市場に利益をもたらしています。

市場の抑制要因

市場の成長を妨げる可能性のある要因は以下の通りです。

1. AML/KYC規制の進化によるコンプライアンスコストの増加(CAGRへの影響:-3.2%):

規制当局は、制裁対象アドレスのフラグ付け、アドレススクリーニングAPIの導入、疑わしい活動のログ記録などのメカニズムをハードウェアサプライヤーに求めており、これがファームウェアのオーバーヘッドを増加させ、ベンダーをデータ保護責任にさらしています。

2. 消費者向けUXの複雑さの継続(CAGRへの影響:-2.8%):

UXの改善にもかかわらず、シードフレーズの開示、パスフレーズのレイヤー化、小さなモノクロ画面に依存するトランザクション署名承認など、主流のユーザーにとっては依然として複雑さが残っています。

3. セキュアエレメントのハードウェアサプライチェーン不足(CAGRへの影響:-2.1%):

セキュアエレメントのサプライチェーン不足は、特にアジア太平洋地域の製造拠点に集中しており、市場の勢いを鈍化させる可能性があります。

4. 相互運用性を妨げる標準の断片化(CAGRへの影響:-1.9%):

標準の断片化は、相互運用性を阻害し、市場の成長を制限する可能性があります。

セグメント分析

* 接続性別:

2025年にはUSBデバイスがハードウェアウォレット市場シェアの46.98%を占めました。しかし、NFCソリューションは2031年までに29.62%のCAGRで成長すると予測されており、Apple PayやPayNowのような非接触型決済の習慣に合わせた暗号資産の利用が増加していることが背景にあります。機関投資家は依然として物理的なケーブルを好みますが、次世代のエアギャップソリューションは、プライベートキーを公開せずに外部セキュアエレメントの認証を可能にするステートレスな方法でNFCを適応させています。

* ウォレットタイプ別:

2025年にはホットウォレットがハードウェアウォレット市場規模の62.78%を占めましたが、2024年の資産消失事件を受けて、コールドウォレットは2031年までに29.85%のCAGRで拡大すると予測されています。コールドウォレットは、物理的な侵入に耐えるように設計されたセキュアエレメントブレードを備えたHSMラックなど、エアギャップ型保管庫への需要を高めています。

* エンドユーザー別:

2025年には個人ユーザーが収益の71.45%を占めましたが、機関投資家による導入は30.08%のCAGRで成長し、製品ロードマップを再定義しています。ヘッジファンドはプログラム可能な認証機能を組み込んだHSMカードを要求し、上場企業はISO 27001に準拠したライフサイクルマニュアルを承認前に要求しています。

* 流通チャネル別:

2025年にはオンライン販売が市場価値の54.02%を占めましたが、オフライン調達は29.7%のCAGRを記録すると予測されています。上場企業、ファミリーオフィス、ソブリンファンドの調達規則は、発注書、物理監査、カストディチェーンのログを要求するため、オフラインチャネルの成長を促進しています。

地域分析

* 北米:

2025年には市場価値の39.15%を占め、OCCの明確化により米国の銀行がハードウェアで保護された決済サービスを統合したことが貢献しています。高い財産権の執行、深い保険能力、豊富なベンチャーキャピタルプールが、スタートアップがセキュアエレメント設計を迅速に反復し、機関投資家が厳格な侵入テストを通じて製品を検証するエコシステムを形成しています。

* アジア太平洋:

2031年までに29.66%のCAGRで成長すると予測されており、シンガポールのMASガイドラインや日本の金融庁による分離保管義務化が加速要因となっています。国内の部品メーカーがリードタイムを短縮し、コストを削減することで、OneKeyのようなブランドが低価格でオープンソースユニットを出荷できるようになっています。

* ヨーロッパ:

MiCAフレームワークがプライバシー重視の文化を体系的なハードウェア採用へと転換させ、2031年まで一貫した成長を牽引しています。フランスはLedgerのセキュアエレメント組立ラインを擁し、関税や地政学的リスクをヘッジするためのサプライチェーンの国内回帰を示しています。

競争環境

市場は中程度の集中度を維持しています。LedgerとTrezorが依然としてブランド認知度を支配していますが、2024年から2025年にかけてベンチャー資金を獲得した挑戦者たちが、スマートリング、生体認証スマートカード、ミニHSMなどの実験的なSKUを投入しています。Ledgerはエンタープライズ向け製品を拡大するために複数のラウンドで5.75億米ドルを調達しています。新規参入企業は通常、オープンソースファームウェアや積極的なEAL6+認証で差別化を図りますが、半導体の供給不足の中でセキュアエレメントを確保する必要があり、これは既存企業が複数年契約で緩和している障壁です。

セキュリティ保証が究極の参入障壁となっています。TrezorのOSHWA認証は透明なハードウェア回路図を検証し、Ledgerのエンタープライズ部門は上場企業の財務担当者に響くSOC-2 Type II監査を宣伝しています。M&Aの議論は、ファームウェアチームの統合、セキュアエレメントIPの取得、CBDCパイロットウォレットなどの垂直市場への参入に集中しており、ハードウェアウォレット市場で規模を拡大するために必要な競争閾値を強化しています。

主要プレイヤー

* Ledger SAS

* ShapeShift AG

* Coinkite Inc.

* CoolBitX Technology Ltd.

* SatoshiLabs s.r.o.

最近の業界動向

* 2025年4月:Tangemが強化されたNFC機能を備えたTrillantスマートカードウォレットの予約注文を開始しました。

* 2025年1月:Dfnsが機関投資家向けウォレット・アズ・ア・サービスを拡大するため、シリーズAで1600万米ドルを調達しました。

* 2024年12月:OneKeyが4つのEAL6+セキュアエレメントとQRエアギャップ署名機能を備えたProモデルを278米ドルで発表しました。

* 2024年10月:TurnkeyHQが企業向けプライベートキー管理APIを構築するため、1500万米ドルを確保しました。

この市場は、セキュリティと規制遵守への需要の高まり、およびDeFiとNFTエコシステムの拡大によって、今後も力強い成長が期待されます。

本レポートは、グローバルハードウェアウォレット市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望に至るまで、多岐にわたる情報が網羅されています。

市場規模と成長予測

グローバルハードウェアウォレット市場は、2026年の0.72億米ドルから2031年には2.58億米ドルへと成長し、予測期間中に年平均成長率(CAGR)29.05%で拡大すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 機関投資家による自己管理型(セルフカストディ)ソリューションの採用強化。

* サイバー侵害に関する報道の増加が、オフラインキー(コールドウォレット)への需要を高めていること。

* MiCA(暗号資産市場規制)やOCC(通貨監督庁)などの規制当局による、暗号資産の分離保管の推進。

* DeFi(分散型金融)およびNFT(非代替性トークン)エコシステムの拡大に伴い、マルチチェーンサポートの必要性が高まっていること。

* Bluetooth/NFC対応のフォームファクターの登場により、モバイル決済が可能になったこと。

* 中国製暗号ハードウェアに対する新たな輸入関税が、国内生産を促進していること。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* AML(アンチマネーロンダリング)/KYC(本人確認)規制の進化に伴うコンプライアンスコストの増加。

* 消費者のユーザーエクスペリエンス(UX)の複雑さが依然として残っていること。

* セキュアエレメント(セキュリティチップ)のハードウェアサプライチェーンにおける不足。

* 標準の断片化が相互運用性を阻害していること。

市場のセグメンテーションと主要トレンド

レポートでは、市場を以下の観点から詳細に分析しています。

* 接続タイプ別: USB、NFC、Bluetooth、その他。特にNFC対応デバイスは、非接触型決済習慣との整合性により、29.62%のCAGRで最も急速に成長すると見込まれています。

* ウォレットタイプ別: ホットウォレット、コールドウォレット。

* エンドユーザー別: 個人/リテール、機関投資家/企業。機関投資家は、Common Criteria EAL5+認証、マルチシグネチャガバナンス、SOC-2レポートといった高度なセキュリティ要件を求めており、これがベンダーにエンタープライズグレードのデバイスやプロフェッショナルサービスの提供を促しています。

* 流通チャネル別: オンライン、オフライン。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ。アジア太平洋地域は、シンガポールと日本における先進的な規制とモバイルファーストの普及を背景に、29.66%のCAGRで最も速い成長を遂げると予測されています。

競争環境と主要ベンダー

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要ベンダーの差別化要因としては、第三者機関によるセキュリティ認証と垂直統合されたサプライチェーンが挙げられ、これらはコンプライアンス要件と部品供給リスクへの対応に不可欠です。

主要な競合企業には、Ledger SAS、SatoshiLabs s.r.o.、ShapeShift AG、CoolBitX Technology Ltd.、ELLIPAL Ltd.、SafePal Technology Ltd.などが名を連ねています。各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが詳細にプロファイルされています。

その他の分析

レポートには、規制環境、技術的展望、ポーターのファイブフォース分析、ハードウェアウォレット製品比較、マクロ経済要因の評価、ケーススタディ分析なども含まれており、市場の多角的な理解を深めることができます。

市場機会と将来の展望

市場には、未開拓の領域や満たされていないニーズが存在し、将来的な成長機会が期待されています。特に、機関投資家の需要増加や、NFCなどの新しい接続技術の普及が、市場のさらなる発展を後押しすると考えられます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自己管理ソリューションの機関投資家による導入の加速

- 4.2.2 サイバー侵害の報道増加によるオフラインキーの需要拡大

- 4.2.3 暗号資産の分別管理を求める規制の動き (MiCA, OCC)

- 4.2.4 マルチチェーン対応を必要とするDeFiおよびNFTエコシステムの拡大

- 4.2.5 モバイル決済を可能にするBluetooth/NFCフォームファクターの登場

- 4.2.6 中国製暗号ハードウェアに対する新たな輸入関税が国内生産を促進

- 4.3 市場の阻害要因

- 4.3.1 進化するAML/KYC義務によるコンプライアンスコストの増加

- 4.3.2 消費者UXの複雑さが依然として残る

- 4.3.3 セキュアエレメントのハードウェアサプライチェーン不足

- 4.3.4 分断された標準が相互運用性を妨げる

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 ハードウェアウォレット製品比較

- 4.8 マクロ経済要因の評価

- 4.9 ケーススタディ分析

5. 市場規模と成長予測(金額)

- 5.1 接続性別

- 5.1.1 USB

- 5.1.2 NFC

- 5.1.3 Bluetooth

- 5.1.4 その他

- 5.2 ウォレットタイプ別

- 5.2.1 ホットウォレット

- 5.2.2 コールドウォレット

- 5.3 エンドユーザー別

- 5.3.1 個人 / 小売

- 5.3.2 機関 / 法人

- 5.4 流通チャネル別

- 5.4.1 オンライン

- 5.4.2 オフライン

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋地域のその他の地域

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 オーストラリア

- 5.5.4.5 アジア太平洋地域のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Ledger SAS

- 6.4.2 SatoshiLabs s.r.o.

- 6.4.3 ShapeShift AG

- 6.4.4 Coinkite Inc.

- 6.4.5 CoolBitX Technology Ltd.

- 6.4.6 Shift Crypto AG

- 6.4.7 Penta Security Systems Inc.

- 6.4.8 SecuX Technology Inc.

- 6.4.9 ARCHOS S.A.

- 6.4.10 ELLIPAL Ltd.

- 6.4.11 BitLox Limited

- 6.4.12 SafePal Technology Ltd.

- 6.4.13 Keystone (Cobo Technology Ltd.)

- 6.4.14 OPOLO SARL

- 6.4.15 zSofitto NV (Sugi)

- 6.4.16 KeepKey LLC

- 6.4.17 IoTrust Co., Ltd. (D’CENT)

- 6.4.18 Prokey Technologies Co., Ltd.

- 6.4.19 CryoBit LLC

- 6.4.20 BC VAULT d.o.o.

- 6.4.21 Tangem AG

- 6.4.22 OneKey Technology Co., Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ハードウェアウォレットは、暗号資産(仮想通貨)の秘密鍵を物理的なデバイス内に安全に保管するための専用機器を指します。これは、オンライン上の脅威から秘密鍵を隔離し、資産を保護することを主目的として設計されており、コールドストレージの一種として分類されます。一般的なソフトウェアウォレットがインターネットに接続されたデバイス上で動作するのに対し、ハードウェアウォレットは秘密鍵をオフライン環境に保持するため、マルウェア感染、フィッシング詐欺、ハッキングなどのサイバー攻撃から秘密鍵が盗まれるリスクを大幅に低減します。取引を行う際には、デバイスをコンピュータやスマートフォンに接続し、物理的なボタン操作などでトランザクションを承認することで、秘密鍵が外部に漏れることなく署名が完了する仕組みとなっています。

ハードウェアウォレットにはいくつかの種類が存在します。最も一般的なのは、USBメモリのような形状をしたデバイスで、小型の液晶画面と物理ボタンを備え、取引内容の確認やPINコードの入力、トランザクションの承認を行います。代表的な製品としては、LedgerやTrezorなどが挙げられます。次に、クレジットカードのような薄型のデバイスもあり、Bluetoothなどを介してスマートフォンと連携し、専用アプリで操作するものがあります。CoolWalletやTangemなどがこのタイプに該当します。さらに、より高度なセキュリティ機能や生体認証機能を搭載した、より大型で多機能なデバイスも登場しています。これらのデバイスは、サポートする暗号資産の種類、セキュリティチップの性能、ユーザーインターフェースの使いやすさ、価格帯などにおいて多様な選択肢を提供しています。

ハードウェアウォレットの主な用途は、暗号資産の秘密鍵を安全に保管し、管理することです。特に、多額の暗号資産を長期的に保有する「HODL(ホールド)」戦略をとる投資家にとって、そのセキュリティの高さは不可欠です。取引所やオンラインウォレットに資産を預ける場合、それらのサービスがハッキングされた際に資産を失うリスクがありますが、ハードウェアウォレットを使用すれば、そのリスクを回避できます。また、複数の暗号資産を一つのデバイスで一元的に管理できる利便性も持ち合わせています。さらに、分散型アプリケーション(DApps)やDeFi(分散型金融)サービスを利用する際にも、ハードウェアウォレットを接続してトランザクションに署名することで、秘密鍵をオンラインに晒すことなく安全にサービスを利用することが可能です。相続や資産継承の計画においても、リカバリーフレーズ(シードフレーズ)を適切に保管することで、将来的に資産を安全に引き継ぐ手段として活用されます。

関連技術としては、まず「セキュアエレメント(Secure Element: SE)」チップが挙げられます。これは、クレジットカードやSIMカードにも採用されている耐タンパー性を持つ専用の半導体チップで、秘密鍵の生成、保管、暗号化処理を外部からの物理的・論理的攻撃から保護します。次に、秘密鍵のバックアップと復元に用いられる「リカバリーフレーズ(シードフレーズ)」は、BIP39などの標準規格に基づき、複数の単語の組み合わせで秘密鍵を再現できるようにする技術です。これにより、デバイスが紛失・破損した場合でも、別の互換性のあるウォレットで資産を復元できます。また、トランザクションの署名には、楕円曲線デジタル署名アルゴリズム(ECDSA)などの高度な暗号技術が用いられています。ファームウェアの定期的なアップデートも重要であり、セキュリティの向上や新機能の追加、新たな暗号資産への対応が行われます。一部のウォレットでは、複数の署名が必要な「マルチシグ」機能もサポートされており、セキュリティをさらに強化できます。

市場背景を見ると、暗号資産市場の拡大とそれに伴うサイバーセキュリティリスクの増大が、ハードウェアウォレットの需要を牽引しています。ビットコインやイーサリアムなどの主要な暗号資産の価格上昇は、個人投資家だけでなく機関投資家からの関心も高め、より堅牢な資産管理ソリューションが求められるようになりました。過去に発生した大規模な取引所ハッキング事件は、自己管理の重要性を浮き彫りにし、ハードウェアウォレットの普及を後押ししました。主要なメーカーであるLedgerやTrezorは市場をリードしていますが、後発の企業も独自の技術やデザインで競争に参入しています。一方で、ハードウェアウォレットの価格、操作の複雑さ、そしてユーザーがリカバリーフレーズを適切に管理する責任を負うことへの理解不足は、普及における課題となっています。また、サプライチェーン攻撃のリスク(製造・流通段階での改ざん)もゼロではないため、信頼できる販売元からの購入が推奨されます。

将来展望としては、ハードウェアウォレットはさらなる進化を遂げると予想されます。セキュリティ面では、生体認証(指紋、顔認証)の統合や、量子コンピュータによる暗号解読に耐えうる「量子耐性暗号」への対応が進む可能性があります。ユーザーエクスペリエンスの向上も重要なテーマであり、より直感的で使いやすいインターフェース、モバイルデバイスとのシームレスな連携、ワイヤレス充電機能などが普及するでしょう。サポートされる資産の種類も、現在の主要な暗号資産に加えて、NFT(非代替性トークン)やトークン化された実物資産、中央銀行デジタル通貨(CBDC)など、多様なデジタルアセットへと拡大していくと考えられます。Web3エコシステムとの統合も深化し、DeFi、メタバース、GameFiなどの分散型サービスへのアクセスがより安全かつ容易になるでしょう。最終的には、暗号資産が社会に広く浸透するにつれて、ハードウェアウォレットはデジタル資産を管理するための標準的なツールとして、より多くの人々に利用されるようになることが期待されます。