パワー・トゥ・ガス市場規模・シェア分析 – 成長動向・予測 (2025-2030年)

Power-To-Gas市場レポートは、テクノロジー別(Power-To-Hydrogen、Power-To-Methane)、容量別(定性分析のみ)(1000 KW超、100~1000 KW、100 KW未満)、エンドユーザー別(公益事業、産業、商業)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に業界を分類しています。5年間の過去データと5年間の市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パワー・ツー・ガス市場の概要

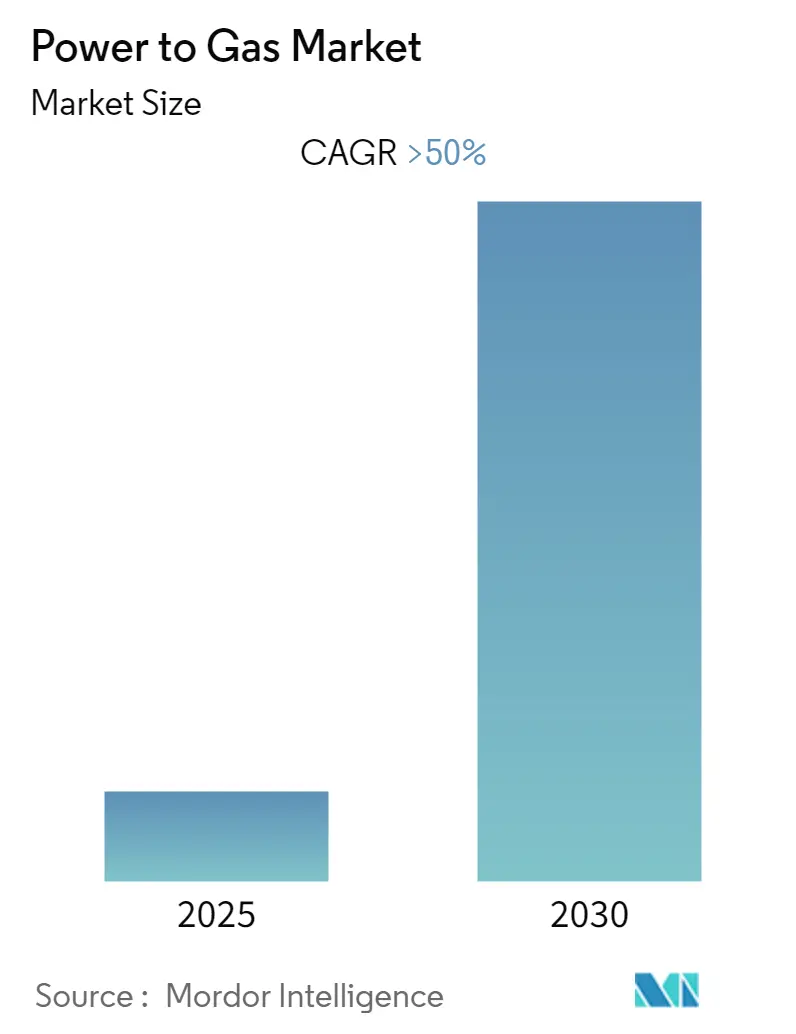

本レポートは、パワー・ツー・ガス(P2G)市場の成長、トレンド、規模、シェアについて詳細に分析しています。予測期間(2025年~2030年)において、市場は50.00%を超える年平均成長率(CAGR)を記録すると予測されており、特に欧州が最も成長が速く、かつ最大の市場となる見込みです。市場の集中度は中程度と評価されています。

市場のセグメンテーション

市場は以下の要素でセグメント化されています。

* 技術別: パワー・ツー・水素、パワー・ツー・メタン

* 容量別(定性分析のみ): 1000 KW超、100~1000 KW、100 KW未満

* エンドユーザー別: 公益事業、産業、商業

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカ

市場分析

P2G産業は、グリーン水素製造とエネルギー貯蔵ソリューションへの注目の高まりを背景に、急速な技術進歩とプロジェクトの規模拡大を経験しています。国際エネルギー機関(IEA)の予測によると、世界の電解能力は2026年までに約17 GWに達すると見込まれており、これは現在の水準からの大幅な拡大を意味します。発表されている電解プロジェクトのパイプラインは世界中で260 GWを超え、プロジェクト開発と産業拡大の強い勢いを示しています。

市場では、大規模プロジェクトへの移行と主要ステークホルダー間の協力強化が顕著です。2022年3月には、欧州委員会のクリーン水素パートナーシップが、再生可能水素製造、貯蔵・流通ソリューションの開発、エネルギー集約型産業や輸送における水素利用の促進を支援するため、3億50万ユーロの助成プログラムを開始しました。また、Sunfire社がCopenhagen Infrastructure Partners社と最大640 MWの加圧アルカリ電解システム供給に関する枠組み合意を締結するなど、主要企業間の戦略的提携も進んでいます。

電解技術における急速な技術革新が市場を特徴づけており、効率、規模、費用対効果が向上しています。現在、アルカリ水電解、プロトン交換膜(PEM)、固体酸化物電解セル(SOEC)の3つの主要技術に開発が集中しており、最新システムでは65~83%の効率を達成しています。P2Gシステムと風力や太陽光などの再生可能エネルギー貯蔵源との統合も進み、持続可能な水素製造が確保されています。

主要市場ではインフラ開発が加速しており、多くのプロジェクトがパイロット段階から商業規模へと移行しています。例えば、2022年3月にはBP社とアバディーン市議会がスコットランドに水素ハブを開発するパートナーシップを締結し、800 kg/日の生産能力を持つグリーン水素製造、貯蔵、流通施設を建設する計画です。また、P2G技術の安全かつ効率的な展開を支援するための標準化と規制枠組みの開発も進んでいます。

世界のパワー・ツー・ガス市場のトレンドと洞察

1. 再生可能エネルギー統合の増加とエネルギー貯蔵の必要性

電力網への再生可能エネルギー源の統合が進むにつれて、効率的なエネルギー変換ソリューションの必要性が高まり、P2G技術の成長を促進しています。世界の再生可能エネルギー設備容量は著しい成長を示しており、2030年までに約54 GWの合計容量を持つ約350のプロジェクトが稼働予定です。P2G技術は、従来のエネルギー貯蔵ソリューションと比較して、より高い電力貯蔵容量と長い放電時間という大きな利点を提供します。この技術により、既存のガスインフラを通じて再生可能エネルギーの貯蔵と輸送が可能となり、太陽光や風力などの再生可能エネルギー技術のコスト低下と相まって、グリッドバランシングや長期エネルギー貯蔵用途にとって魅力的なソリューションとなっています。

2. 脱炭素化と排出量削減への注目の高まり

脱炭素化に向けた世界的な動きは、特に産業用途においてP2G市場成長の主要な推進力となっています。この技術は、再生可能エネルギーによる電解を通じてグリーン水素を製造し、様々な産業プロセスにクリーンな代替手段を提供します。これは、欧州の水素消費量の48%を占める精製所や、肥料生産、化学産業など、従来の水素製造方法が炭素排出に大きく寄与している分野にとって特に重要です。電解によって生産されるグリーン水素は、輸送燃料として、または産業用途の原料として直接使用できます。計画されているすべてのプロジェクトが予定通りに稼働すれば、電解槽からの世界のグリーン水素供給量は2030年までに年間800万トンに達する可能性があり、様々な分野で大幅な排出量削減を達成する技術の可能性を示しています。

3. 政府の支援とイニシアチブ

強力な政府の支援とイニシアチブは、P2G市場、特に必要なインフラと技術の開発にとって極めて重要な推進力となっています。欧州連合は、欧州の電解槽製造能力を2025年までに年間1.75 GWから17.5 GWに増やすという野心的な目標を掲げています。これは、2030年までに1000万トンの再生可能水素を生産し、1000万トンを輸入することを目指すEUの水素加速戦略によってさらに強化されています。ドイツは、2023年までに5 GW、2050年までに40 GWのP2G容量を構築するという野心的な目標を設定し、技術開発への長期的なコミットメントを示しています。これらの政府のイニシアチブは、ドイツだけでも約40の小規模なP2Gパイロットプロジェクトの設立によって補完されており、風力や太陽光プロジェクトからの余剰グリーン電力を利用して、電解によってゼロカーボン燃料を生産しています。

セグメント分析:技術

* パワー・ツー・水素セグメント

パワー・ツー・水素技術は、エネルギー貯蔵用途における多様性と効率性により、世界のP2G市場で支配的かつ最も急速に成長しているセグメントです。このセグメントには、アルカリ水電解、プロトン交換膜(PEM)、固体酸化物電解セル(SOEC)などの主要技術が含まれ、特にPEM技術はその高い効率(65~83%)により注目を集めています。サウジアラビアのNEOMグリーン水素プロジェクト(2000 MW)や欧州・アジア太平洋地域の多数のイニシアチブなど、大規模プロジェクトへの多額の投資がこのセグメントの成長をさらに推進しています。

* パワー・ツー・メタンセグメント

パワー・ツー・メタンセグメントは、インフラとの互換性とエネルギー貯蔵能力の点で独自の利点を提供し、P2G市場の重要な構成要素となっています。この技術は、水素と二酸化炭素を合成してメタンを生成する追加のメタン化ステップを含み、既存の天然ガスインフラに直接統合できます。メタン化プロセス中に約8%の効率損失という技術的課題に直面するものの、二酸化炭素利用と他の化学貯蔵オプションと比較して高いエネルギー密度という大きな利点を提供します。Audi e-gasプロジェクト(6 MW)やフランスのJupiter 1000プロジェクトなどがこのセグメントの注目すべきプロジェクトです。

セグメント分析:容量

* 1000 KW超セグメント

1000 KW超セグメントは、大規模な公益事業および産業用途に牽引され、世界のP2G市場を支配しています。サウジアラビアのNEOMグリーン水素施設(2000 MW)や中国のSinopec P2Gプロジェクト(260 MW)のような大規模プロジェクトが特徴です。商業規模の太陽光発電所の展開増加と再生可能エネルギーインフラへの投資拡大が、このセグメントの地位をさらに強化しています。

* 100~1000 KWセグメント

100~1000 KWセグメントは、商業および産業分野での採用増加により、P2G市場で急速な成長を遂げています。商業規模の太陽光発電所の展開増加と、様々な産業用途におけるグリーン水素の需要増加がこのセグメントの勢いを加速させています。AEM Technology、Protium、Lindeなどの企業がこの技術範囲で革新を主導しています。

* 100 KW未満セグメント

100 KW未満セグメントは、小規模企業、病院、大学、試験施設など、P2G市場の特定のニッチな用途に対応しています。このセグメントは、特に研究開発環境において、新しい技術の開発とテストに重要な役割を果たしています。Protium、TCS、Enapter、Vonkなどの企業がこの市場セグメント向けに革新的なソリューションを積極的に開発しています。

セグメント分析:エンドユーザー

* 産業セグメント

産業セグメントは、2024年に市場全体の約69%を占め、世界のP2G市場を支配しています。この大きな市場シェアは、化学産業、石油・ガス精製所、鉱業、食品・飲料製造など、様々な産業用途におけるグリーン水素の採用増加によって推進されています。主要な産業プレーヤー、特に化学および石油・ガス分野は、脱炭素化目標を達成するためにP2G施設に多額の投資を行っています。

* 公益事業セグメント

公益事業セグメントは、2024年~2029年の期間でP2G市場において最も急速に成長しているセグメントであり、世界中の政府による投資と助成金の増加によって推進されています。このセグメントの急速な成長は、特に欧州と北米における大規模な公益事業プロジェクトの展開増加によって支えられています。電解槽ユニットの迅速な動的応答は、グリッドサービスを提供し、変動性の高い分散型エネルギー資源(DER)の高い浸透レベル下で電力システムオペレーターのグリッド柔軟性を維持するのに特に適しています。

* 商業セグメント

商業セグメントは、P2G市場のより小規模ながら重要な部分を占めており、主に小規模およびパイロットプロジェクトに焦点を当てています。このセグメントは、商業ビルにおける主電源およびバックアップ電源用の燃料電池、水素充填ステーション、遠隔地電源アプリケーションなど、様々な用途に利用されています。

パワー・ツー・ガス市場の地域別分析

* 北米

北米のP2G市場は、2024年に世界の市場シェアの約0.5%を占め、高い技術適応性と連邦政府の強力な支援が特徴です。この地域のP2Gインフラは、投資と助成金の増加により大幅な成長を経験しています。米国は、P2G技術による非水力エネルギー貯蔵システムの開発に特に注力しており、これは従来の揚水発電エネルギー貯蔵システムと比較して費用対効果が高いことが証明されています。

* アジア太平洋

アジア太平洋地域のP2G市場は、2019年~2024年の間に約0.4%の緩やかな成長率を示しましたが、将来の発展にとって最もダイナミックで有望な地域の一つです。この地域の市場は、主要経済圏における野心的な再生可能エネルギー目標と環境問題の増加によって主に推進されています。中国は、その大規模な再生可能エネルギーインフラとグリーン水素製造への注目の高まりにより、市場を牽引する力となっています。日本と韓国は、燃料電池アプリケーションや産業規模の実装において、この分野の技術革新を主導しています。

* 欧州

欧州のP2G市場は、2024年~2029年にかけて年間約12.5%で成長すると予測されており、技術採用と実装における世界的リーダーとしての地位を維持しています。この地域の市場は、クリーンエネルギー技術に対する強力な規制枠組みと包括的な支援メカニズムが特徴です。ドイツは、多数の稼働中のP2Gプロジェクトと野心的な拡張計画により、欧州市場をリードし続けています。

* 南米

南米のP2G市場は、この地域の豊富な再生可能エネルギー資源とクリーンエネルギー移行への注目の高まりにより、世界の市場において重要なプレーヤーとして台頭しています。チリやアルゼンチンなどの国々が、革新的なプロジェクトと支援的な政策枠組みにより地域市場をリードしています。

* 中東・アフリカ

中東・アフリカのP2G市場は、この地域の豊富な再生可能エネルギー資源と強力な産業基盤を活用して急速に進化しています。湾岸協力会議(GCC)諸国は、アラブ首長国連邦とサウジアラビアが主導して、グリーン水素能力の開発に向けて大きな一歩を踏み出しています。

競争環境

P2G市場は、Siemens Energy、Nel ASA、Sempra Energy、MAN Energy Solutionsなどの確立されたプレーヤーと、Sunfire GmbH、AquahydreXなどの新興専門企業が強力に存在することで特徴づけられます。これらの企業は、特に高度な電解技術の開発と水素製造および水素貯蔵のためのシステム効率の向上に多額の投資を行っています。

市場構造は、グローバルなコングロマリットと専門技術プロバイダーが混在しており、大手企業は確立されたエネルギーインフラの専門知識と財務資源を活用して市場支配力を維持しています。市場の統合は徐々に進んでおり、大手企業が専門技術プロバイダーを買収して技術能力を強化し、製品ポートフォリオを拡大しています。

P2G市場での成功は、技術革新、コスト競争力、戦略的パートナーシップにますます依存しています。既存のプレーヤーは、規模の経済と効率の向上を通じてシステムコストを削減することに注力し、エネルギーバリューチェーン全体の主要なステークホルダーとの強力な関係を維持する必要があります。

最近の業界動向

* 2022年6月: 米国エネルギー省は、長期エネルギー貯蔵が可能なクリーン水素およびエネルギー貯蔵施設であるAdvanced Clean Energy Storageに5億440万米ドルの投資を発表しました。ユタ州デルタに位置するこの施設は、220メガワットのアルカリ電解槽と2つの450万バレルの塩洞を組み合わせてクリーン水素を貯蔵します。

* 2022年2月: 三菱パワーは、大規模電解槽システムについてHydrogenPro社と購入契約を締結しました。HydrogenPro社の電解槽システムは、風力および太陽光エネルギーを利用して、電解によってグリーン水素と酸素を生産します。

このレポートは、Power-to-Gas(P2GまたはPtG)技術の世界市場に関する包括的な分析を提供しています。P2G技術は、再生可能エネルギー源からの余剰電力を、電気分解プロセスを通じて水素やメタンといったガス燃料に変換することを可能にする革新的な技術です。これにより、電力の長期貯蔵、既存のガスインフラへの統合、そして産業や輸送部門における脱炭素化の推進に大きく貢献すると期待されています。本レポートは、このP2G市場の現状、将来の展望、主要な動向、および競争環境を詳細に調査しています。

市場概要と予測

レポートでは、2027年までの市場規模と需要予測が米ドル建てで示されており、市場の成長軌跡を明確に描いています。特に注目すべきは、2025年から2030年の予測期間において、Power-to-Gas市場が50%を超える驚異的な年平均成長率(CAGR)で急成長すると予測されている点です。これは、世界的な脱炭素化への動きと、エネルギー貯蔵ソリューションへの需要の高まりを強く反映しています。

地域別分析では、欧州が2025年に最大の市場シェアを占めるだけでなく、予測期間中も最も高いCAGRで成長する地域となる見込みです。これは、欧州連合(EU)が推進する野心的なグリーン水素戦略や、強力な政府支援策が市場拡大を後押ししていることを示唆しています。

市場の全体像を深く理解するため、レポートでは世界各地に存在するPower-to-Gasプラントの地域別および容量別のリストを提供し、その普及状況を可視化しています。また、最近の技術トレンドと開発状況、各国の政府政策と規制が市場に与える影響についても詳細に分析されています。さらに、市場のダイナミクスを構成する主要な促進要因(例:再生可能エネルギーの普及、水素経済への移行)と抑制要因(例:高コスト、インフラの課題)が特定され、サプライチェーン分析やポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の構造と競争圧力が多角的に評価されています。

市場セグメンテーション

市場は、その多様な側面を捉えるために、以下の主要なセグメントに詳細に分類されています。

* 技術別: Power-to-Hydrogen(水素への変換)とPower-to-Methane(メタンへの変換)の二つの主要技術に焦点を当て、それぞれの市場動向と潜在力を分析しています。

* 容量別: 定性分析として、1000 KW超、100 KWから1000 KW、100 KW未満の三つの容量帯に分けられ、異なる規模のプロジェクトやアプリケーションのニーズに対応しています。

* エンドユーザー別: 公益事業(電力会社など)、産業(化学、製鉄など)、商業(ビル、データセンターなど)の三つの主要なエンドユーザーセクターにおけるP2G技術の採用状況と需要パターンを調査しています。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域にわたる市場の動向、成長ドライバー、および規制環境が詳細に分析されており、地域ごとの特性が浮き彫りにされています。

これらのセグメントごとに、市場規模と収益(USD百万)の予測が提供されており、各市場の特性と成長機会が明確に示されています。

競争環境

レポートでは、Power-to-Gas市場における競争環境についても深く掘り下げています。主要企業による合併・買収(M&A)、合弁事業、コラボレーション、および戦略的提携が詳細に分析され、市場をリードする企業の採用戦略や競争上の優位性が詳述されています。

主要なプレーヤーとしては、Nel ASA、Sempra Energy、GRT Gaz SA、MAN Energy Solutions、Sunfire GmbH、Ineratec GmbH、Electrochaea GmbH、MicroPyros BioEnerTec GmbH、Siemens Energy AG、Hitachi Zosen Inova AG、AquahydreX Inc.などが挙げられており、これらの企業のプロファイルが提供されることで、各社の事業内容、製品ポートフォリオ、市場戦略に関する貴重な情報が得られます。

市場機会と将来のトレンド

最後に、レポートは市場の機会と将来のトレンドに焦点を当て、技術革新、政策支援、新たなアプリケーション分野の出現など、今後の市場の方向性を示唆しています。

本レポートは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしており、最新の情報は2025年4月21日時点のものです。この詳細かつ広範な分析は、Power-to-Gas市場への参入を検討している企業、既存の市場プレーヤー、投資家、政策立案者にとって、戦略的な意思決定を行う上で不可欠な洞察を提供するものとなっています。

1. はじめに

- 1.1 調査範囲

- 1.2 調査の前提と市場の定義

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 2027年までの市場規模と需要予測(百万米ドル)

- 4.3 地域別および容量別の既存のPower-to-gasプラント一覧

- 4.4 最近の傾向と動向

- 4.5 政府の政策と規制

- 4.6 市場のダイナミクス

- 4.6.1 推進要因

- 4.6.2 阻害要因

- 4.7 サプライチェーン分析

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替製品およびサービスの脅威

- 4.8.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 技術別

- 5.1.1 Power-to-Hydrogen

- 5.1.2 Power-to-Methane

- 5.2 容量別(定性分析のみ)

- 5.2.1 1000 KW超

- 5.2.2 100~1000 KW

- 5.2.3 100 KW未満

- 5.3 エンドユーザー別

- 5.3.1 公益事業

- 5.3.2 産業用

- 5.3.3 商業用

- 5.4 地域別

- 5.4.1 北米

- 5.4.2 欧州

- 5.4.3 アジア太平洋

- 5.4.4 南米

- 5.4.5 中東およびアフリカ

6. 競合情勢

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 Nel ASA

- 6.3.2 Sempra Energy

- 6.3.3 GRT Gaz SA

- 6.3.4 MAN Energy Solutions

- 6.3.5 Sunfire GmbH

- 6.3.6 Ineratec GmbH

- 6.3.7 Electrochaea GmbH

- 6.3.8 MicroPyros BioEnerTec GmbH

- 6.3.9 Siemens Energy AG

- 6.3.10 Hitachi Zosen Inova AG

- 6.3.11 AquahydreX Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

パワー・トゥ・ガス(Power-to-Gas、P2G)は、再生可能エネルギー由来の余剰電力を水素やメタンといった気体燃料に変換・貯蔵する技術であり、エネルギーシステムの脱炭素化と安定化に貢献する重要なソリューションとして注目されています。この技術は、太陽光発電や風力発電といった変動性の高い再生可能エネルギーの導入拡大に伴い発生する電力系統の不安定化や、電力の需給バランス調整の課題を解決する手段として期待されています。具体的には、電力を利用して水を電気分解し水素を生成し、さらにその水素と二酸化炭素(CO2)を反応させてメタンを合成するプロセスが一般的です。これにより、電力として直接貯蔵が難しい大量のエネルギーを、既存のガスインフラを通じて貯蔵・輸送・利用することが可能になります。

P2G技術にはいくつかの種類があります。まず、水素製造の段階では、主にアルカリ水電解、固体高分子形水電解(PEM電解)、固体酸化物形水電解(SOEC)の三つの方式が用いられます。アルカリ水電解は歴史が長く、比較的安価で大規模化に適していますが、応答性が低いという特徴があります。PEM電解は応答性が高く、変動する再生可能エネルギーとの相性が良いですが、コストが高い傾向にあります。SOECは高温で作動するため高効率ですが、技術的な課題も残されています。次に、メタン製造の段階では、生物学的メタン化と触媒メタン化の二つの方式があります。生物学的メタン化は微生物を利用して水素とCO2からメタンを生成する方法で、比較的低温で運転可能ですが、反応速度が遅いという特徴があります。一方、触媒メタン化は触媒を用いて化学的にメタンを合成する方法(サバティエ反応など)で、反応速度が速く効率も高いですが、高温・高圧での運転が必要となります。

P2Gの用途は多岐にわたります。最も主要な用途は、再生可能エネルギーの長期・大規模なエネルギー貯蔵です。これにより、季節や天候による発電量の変動を吸収し、安定したエネルギー供給を可能にします。また、生成された水素や合成メタンは、既存の天然ガスパイプラインに注入して利用することができ、ガスインフラの脱炭素化に貢献します。さらに、水素は燃料電池自動車の燃料や、製鉄、化学産業における原料として利用され、合成メタンは火力発電の燃料や産業用熱源、家庭用燃料として活用されます。これにより、電力部門だけでなく、運輸、産業、家庭といった幅広い分野での脱炭素化を促進することができます。

関連技術としては、まずP2Gの中核をなす水電解技術が挙げられます。前述のアルカリ、PEM、SOECといった各方式の効率向上とコスト削減がP2Gの普及には不可欠です。また、メタン合成に不可欠なCO2の供給源として、炭素回収・利用(CCU)技術が重要になります。工場や発電所から排出されるCO2を回収し、P2Gプロセスで再利用することで、実質的なカーボンニュートラルを実現します。さらに、P2Gで生成された水素を貯蔵・輸送・利用するための水素インフラ(貯蔵タンク、パイプライン、水素ステーションなど)の整備も不可欠です。P2Gは、電力から熱(Power-to-Heat)、液体燃料(Power-to-Liquid)、化学品(Power-to-Chemicals)など、様々な形態にエネルギーを変換する「Power-to-X(P2X)」という広範な概念の一部であり、P2X全体としての技術開発と連携が進められています。

市場背景としては、世界的な脱炭素化の流れと再生可能エネルギーの導入拡大がP2G技術の発展を強く後押ししています。多くの国や地域が2050年までのカーボンニュートラル達成を目標に掲げており、その実現には電力部門だけでなく、産業や運輸部門の脱炭素化が不可欠です。再生可能エネルギーの導入が進むにつれて、電力の余剰や系統の不安定化といった課題が顕在化しており、P2Gはこれらの課題に対する有効な解決策として期待されています。また、ロシア・ウクライナ情勢などを背景としたエネルギー安全保障の観点からも、国産の再生可能エネルギーを最大限に活用し、エネルギー自給率を高める手段としてP2Gへの関心が高まっています。既存のガスインフラを有効活用できる点も、P2Gの大きな利点であり、社会実装へのハードルを下げる要因となっています。

将来展望として、P2G技術は今後、さらなるコスト削減と効率向上が求められます。特に、電解装置の製造コストや運転コスト、CO2回収コストの低減が普及の鍵となります。また、大規模な商用プラントの建設と運用を通じて、技術的な信頼性と経済性を確立していく必要があります。各国政府による政策支援や規制緩和、炭素価格制度の導入なども、P2G市場の成長を加速させる重要な要素となるでしょう。将来的には、P2Gはスマートグリッドや地域エネルギーシステムに組み込まれ、電力、ガス、熱、運輸といった複数のエネルギーキャリアを統合する「セクターカップリング」の中核技術として機能することが期待されています。これにより、再生可能エネルギーを最大限に活用し、エネルギーシステム全体の効率とレジリエンスを高めながら、持続可能な社会の実現に大きく貢献していくと考えられます。一方で、変換効率の課題や、持続可能なCO2供給源の確保、大規模な設備投資といった課題も残されており、これらを克服するための継続的な研究開発と社会実装への取り組みが不可欠です。