ステンレス鋼400系市場規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

ステンレス鋼400シリーズ市場レポートは、グレード(409、410など)、製品タイプ(シート・プレート、コイルなど)、用途(自動車排気システム、台所用品・調理器具など)、最終用途産業(自動車・輸送、建築・建設など)、および地域(アジア太平洋、北米など)によって区分されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

400系ステンレス鋼市場の概要

本レポートは、400系ステンレス鋼市場の規模、シェア、成長トレンド、および2030年までの予測を詳細に分析したものです。市場は、グレード(409、410など)、製品タイプ(シート・プレート、コイルなど)、用途(自動車排気システム、調理器具など)、最終用途産業(自動車・輸送、建築・建設など)、および地域(アジア太平洋、北米など)によってセグメント化されています。市場予測は、トン単位の数量で提供されています。

市場概要

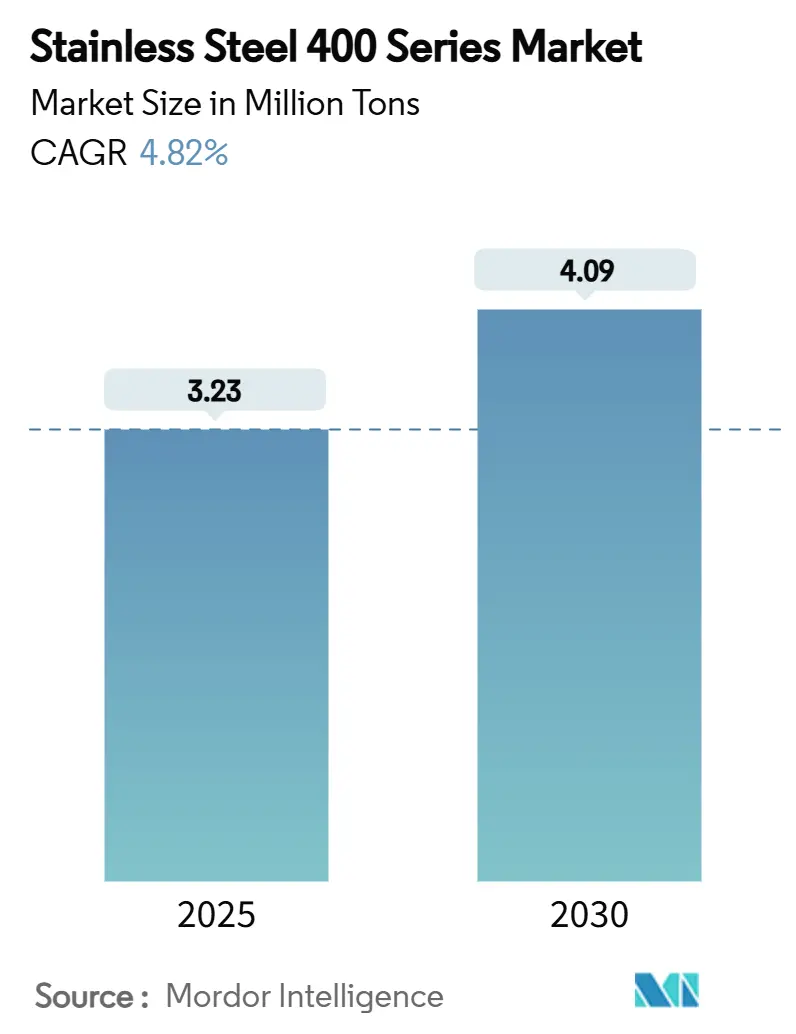

* 調査期間: 2019年~2030年

* 市場規模(2025年): 323万トン

* 市場規模(2030年): 409万トン

* 成長率(2025年~2030年): 年平均成長率(CAGR)4.82%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

Mordor Intelligenceの分析によると、400系ステンレス鋼市場は2025年に323万トンと推定され、2030年には409万トンに達し、予測期間(2025-2030年)中にCAGR 4.82%で成長すると予測されています。この需要増加は、自動車排気ガス部門、水素インフラプロジェクトの加速、新興経済国における橋梁、地下鉄システム、水処理施設への公共部門の継続的な支出に起因しています。

被覆炭素鋼などの競合材料は、フェライト系およびマルテンサイト系グレードが軽度腐食環境下で同等の構造強度と低いライフサイクルコストを提供するため、シェアを譲り続けています。ニッケル価格が1トンあたり15,000~16,000米ドル付近で安定していることは、クロムを豊富に含む400系グレードが300系オーステナイト系代替品に対して持つコスト優位性を強化しており、これは価格に敏感な排気システムや家電製品の用途で特に重要です。同時に、生産者はリサイクル含有量の高い溶解と低炭素電力源を活用し、400系ステンレス鋼市場を脱炭素化された金属供給への実用的な道筋として位置付けています。

主要なレポートのポイント

* グレード別: 409グレードは2024年に40.12%の収益シェアを占め、2030年まで5.42%の最高のCAGRを記録すると予測されています。

* 製品タイプ別: シート・プレートは2024年に400系ステンレス鋼市場規模の42.28%を占め、棒鋼・ロッドは2030年まで5.55%のCAGRで成長すると予測されています。

* 用途別: 自動車排気システムは2024年に400系ステンレス鋼市場の45.52%のシェアを占め、エネルギー生成は2030年まで5.77%のCAGRで進展すると予測されています。

* 最終用途産業別: 自動車・輸送が2024年に37.92%のシェアでリードし、エネルギー・電力は2030年まで5.84%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域は2024年に400系ステンレス鋼市場シェアの52.26%を占め、2025年から2030年の間に5.61%のCAGRで拡大すると予測されています。

世界の400系ステンレス鋼市場のトレンドと洞察(促進要因)

* 自動車排気システムにおける需要の増加: 自動車排気システムは、400系ステンレス鋼市場にとって最大の需要源であり続けています。グレード409は、熱安定性、溶接性、および304系オーステナイト鋼に対するコスト削減の最適な組み合わせを提供します。ハイブリッドパワートレインは依然として内燃機関の後処理に依存しており、純粋なバッテリー電気自動車モデルが普及しても需要は堅調です。軽量で薄ゲージのフェライト系シートは、マフラーの寿命を損なうことなく車両質量を低減します。アジアの自動車メーカーによる2025-2027年の供給契約は、400系価格の安定性に対する継続的な信頼を示しています。北米では、フラット鋼の需要が1-3%増加すると予想されており、インドでは自動車鋼の需要が6-7%増加すると予測されています。

* 建設およびインフラ支出の増加: 南アジアおよび東南アジアにおける公共事業は、フェライト系ステンレス鋼の需要を増加させています。この材料は屋外暴露で最大100年間持続し、再塗装や防火コストを削減します。インドの主要な橋梁プロジェクトでは、二相強化フェライト系プレートが桁部に指定されており、15年以内に腐食耐性による費用対効果が得られるとされています。湾岸協力会議(GCC)の鉄道、空港、海水淡水化プロジェクトも、亜鉛めっき炭素鋼に対してわずかなコストプレミアムで耐塩水噴霧性能を向上させるために400系シートに移行しています。欧州の建築家は、より厳格なライフサイクル炭素排出量上限を満たすために高クロムフェライト系クラッディングを採用しており、従来のキッチン分野を超えた建設用途での世界的な勢いを強化しています。

* ニッケル価格の変動の中でのオーステナイト系グレードに対するコスト優位性: 2025年を通じてLMEニッケルが15,000~16,000米ドルの範囲で推移する中、フェライト系グレードは304系同等品と比較して、1トンあたり約40%低いコストを示しています。自動車OEMは、この差をバッテリー金属の変動に対する戦略的な保険と見なし、400系原料を優先する複数年供給契約を結んでいます。生産者は、スクラップ比率を90%以上に高めることで、潜在的なクロム価格の高騰を相殺し、割引価格を維持しています。価格の安定化は、家電メーカーが最終消費者の値上げを招くことなく、プレミアムなステンレス鋼のスタイリングを維持することを可能にし、安定した下流需要を供給しています。

* 調理器具および家電製品における使用の増加: インドネシア、ベトナム、フィリピンにおける中間層の可処分所得の増加は、装飾的なフェライト系シートで仕上げられたIH対応調理器具の需要を促進しています。OEM調査によると、消費者の好みは、衛生上の利点から被覆炭素鋼からステンレス鋼の内装へと移行しています。いくつかの韓国の家電メーカーは、より厳格な食品接触規則を満たすために、2024年に電子レンジのキャビティに430グレードを採用しました。地域のEコマースプラットフォームは、ステンレス調理器具の売上が二桁増加したと報告しており、2028年までに調理器具の需要がさらに30万トン増加するという生産者の予測と一致しています。このトレンドは、周期的な自動車市場の変動とは異なる量的な安定性を提供します。

* グリーン水素電解槽のバイポーラプレートへの採用: 水素インフラプロジェクトの加速に伴い、グリーン水素電解槽のバイポーラプレートへの採用も需要を牽引しています。

抑制要因

* 300系と比較して孔食に対する感受性が高い: フェライト系微細構造はモリブデンとニッケル含有量が低いため、孔食抵抗等価数(PREN)が316Lよりも10~15ポイント低く、塩化物に富む環境での適用範囲が狭まります。比較セル研究では、430グレードが燃料電池の出力を向上させる一方で、湿潤-乾燥サイクル暴露下では寿命が急激に低下し、化学処理業者はオーステナイト系または二相系グレードに戻る傾向があります。合金設計者がコスト競争力のある二重安定化フェライト系化学組成を開発するまで、400系ステンレス鋼市場は高塩化物セグメントで制限されるでしょう。

* クロムおよびフェロクロム価格の変動: 世界のクロム鉱石の約80%は、エネルギー不足や輸出関税の変動が起こりやすい南アフリカ、カザフスタン、インドから供給されています。フィンランドや台湾のアーク炉生産者は、南アフリカの鉄道ストライキが鉱石の流れを制限するたびに、四半期ごとに現金コストが6%上昇したと報告しています。フォワードヘッジツールは流動性が低く、製鉄所はスポット市場の急騰にさらされ、オーステナイト系原料に対する40%の価格差が侵食されます。そのため、OEMバイヤーは、供給リスクをヘッジするために、可能な限り400系と304系の両方を承認する二重仕様アプローチを維持しており、そうでなければより強力なトン数成長を抑制しています。

* 積層造形における亀裂問題: 積層造形技術における亀裂発生の問題も、特定の用途での採用を制限する可能性があります。

セグメント分析

* グレード別:

* 409グレード: 2024年に400系ステンレス鋼市場シェアの40.12%を占め、触媒コンバーターシェルやマフラーボディにおけるその確立された役割を反映しています。409グレードに起因する市場規模は、2025年の130万トンから2030年には169万トンに拡大し、CAGR 5.42%で成長すると予測されています。チタン安定化は溶接中の粒界腐食を抑制し、最小限のニッケル含有量は2025年第2四半期のスポット価格で304系シートに対して約600米ドルのコスト割引を確保しています。

* その他のグレード: 410グレードは、焼入れ焼戻しにより40HRCまでの硬度を達成するため、タービンブレードや工業用ナイフの熱処理用途に利用されます。炭素含有量の高い420グレードは、手工具や医療用メスの生産を支えています。明るい仕上げが評価される430グレードは、東アジアのプレミアム冷蔵庫パネルに採用されています。新興の23%クロムフェライト系446グレードは、0.6mmの箔状でバイポーラプレートの重量を半減させる特性により、ドイツのPEM電解槽ラインで急速に採用されています。

* 製品タイプ別:

* シート・プレート: 2024年に400系ステンレス鋼市場の42.28%を占め、136万トンがレゾネーター、ヒートシールド、建築ファサードに供給されました。

* 棒鋼・ロッド: 2025年の48万トンから2030年には63万トンに増加し、CAGR 5.55%で成長すると予測されています。改良された連続鋳造技術は中心線偏析を排除し、工業用機器のファスナーやシャフト部品の機械加工性を向上させています。

* コイル: 1,800mm幅の原料を必要とするティア1自動車スタンパーにとって重要性を維持しています。

* パイプ・チューブ: 化学処理業者が腐食性流体に対してオーステナイト系仕様を維持するため、量は横ばいです。

* 極薄箔: 60µm以下の極薄箔は、熱衝撃サイクルが従来の合金を上回る固体酸化物燃料電池のインターコネクト向けに、独自のマイクロセグメントとして登場しています。トン数は少ないものの、マージンは1トンあたり9,000米ドルを超え、製鉄所がストリップ鋳造プロセスを習得するインセンティブとなっています。

* 用途別:

* 自動車排気システム: 2024年に400系ステンレス鋼の45.52%(147万トン)を消費し、小型車生産に連動して2030年までCAGR 4.1%で進展すると予測されています。

* エネルギー生成: 2024年には需要のわずか6.3%を占めましたが、PEM電解槽や定置型燃料電池の展開が拡大するにつれて、2030年までCAGR 5.77%で最も速く成長し、量が3倍になると予測されています。

* 調理器具: 特にIH対応調理器具が安定した需要を維持しています。

* 建設: モンスーンにさらされる地下鉄駅のカーテンウォールクラッディングなどを通じて、採用が強化されています。

* 工業用機器: ポンプシャフト、蒸留塔トレイ、製紙工場乾燥ドラムなど、幅広い用途があり、グレード選択は絶対的な引張強度よりも局所的な腐食指標によって決定されます。

* 電気器具: 高周波インバーターにおける電磁干渉を軽減するために、フェライト系バックパネルを採用する設計が増えています。

* 最終用途産業別:

* 自動車・輸送: マフラー、テールパイプ、EVバッテリートレイの採用増加により、2024年に400系ステンレス鋼市場需要の37.92%を占めました。409Lを使用したプレート設計は、アルミニウムでは達成できない耐火性基準をサポートします。

* エネルギー・電力: ベースは小さいものの、EU水素戦略の下での水素モビリティステーションや大規模電解槽プラントに牽引され、2030年までCAGR 5.84%で最も力強く成長すると予測されています。

* 建築・建設: 熱帯気候における防音壁パネルや長尺屋根材に利用されています。

* 消費財: 洗濯機ドラムからNo.4研磨仕上げの美しいエレベーター内装まで多岐にわたります。

* 工業機械: 繊維伸張機から食品乾燥機まで、耐摩耗性シャフトにマルテンサイト系棒鋼が活用されています。

* 航空宇宙・防衛: 60HRCの硬度を必要とする作動システムに440Cフラットが採用されていますが、厳格な認定サイクルにより用途は量的に限定されています。

地域分析

* アジア太平洋: 2024年に400系ステンレス鋼市場で最も大きなシェア(52.26%)を占め、2030年までCAGR 5.61%でリードすると予測されています。中国は、山西太鋼の12,460トン/年ラインの能力増強と青山グループのインドネシア複合施設の高稼働率により、2024年にステンレス鋼生産量を13.4%増加させました。インドも、Jindal Stainlessの5,400億ルピーの投資により、インフラおよび調理器具向けのフェライト系グレードに焦点を当てた120万トン/年の溶解能力を追加し、同様の成長を見せています。日本と韓国における初期の水素実証は、PEMスタック部品向けの特殊グレード(特に446および4521)の需要を高めています。

* 北米: 中西部およびオンタリオ回廊に自動車生産が集中しており、安定したステンレス鋼の需要を支えています。ArcelorMittalは、2025年に米国のフラット鋼需要が1-3%拡大すると予測しており、建設の軟化から製鉄所を保護しています。特定のステンレス鋼輸入に課せられた関税は、サプライチェーンを国内のコイルセンターに再編し、地域価格をアジアのスポット価格より1トンあたり160米ドル高く維持しています。リングオブファイア地域におけるカナダのクロム鉱石探査は、中期的に上流供給を多様化し、変動を緩和する可能性があります。

* 欧州: 地政学的緊張と2025年第1四半期のストライキによりOutokumpuのEBITDAが8,000万ユーロ減少するなど、周期的な弱さを経験しています。しかし、欧州のグリーン水素におけるリーダーシップは、ドイツ、オランダ、スペインにおけるギガワット規模の電解槽プラント向けの高クロムフェライト系プレートへの関心を維持しています。間近に迫った炭素国境調整メカニズム(CBAM)は、炭素集約型輸入よりもEUの製鉄所を優遇し、プロジェクト開発者が現地調達を奨励しています。

* 中東・アフリカ: サウジビジョン2030のインフラ整備やUAEの海水淡水化プログラムからの需要が増加しています。南アフリカのフェロクロム製錬所は電力制限に苦しんでおり、輸出供給を制限し、世界の合金サーチャージに上昇圧力をかけています。

* ラテンアメリカ: 控えめな消費国であり続けています。ブラジルの自動車生産回復はコイル輸入を増加させる可能性がありますが、通貨の変動が持続的な成長を制約しています。

* オセアニア: ニッチな鉱業および食品加工部門は、衛生コンプライアンスのために430シートを評価し続けていますが、全体的なトン数への影響は小さいままです。

競争環境

400系ステンレス鋼市場は中程度の断片化を特徴とし、上位5社が世界の出荷量の約55%を支配しています。Outokumpuは欧州をリードし、POSCOは北東アジアを、Jindal Stainlessはインドの供給を支配しています。宝武鋼鉄や青山グループなどの中国大手は、垂直統合されたニッケルおよびクロムバリューチェーンを通じて規模を拡大し、コストリーダーシップを強化しています。Outokumpuは2023年の溶解で94.6%のリサイクル含有率を達成し、フィンランドの低炭素電力契約を利用して、気候変動に配慮するバイヤーを惹きつけ、2050年までのカーボンニュートラルを誓約しました。

戦略的な動きは、資源の確保と技術の差別化に集中しています。Outokumpuは、合金添加物を確保するために、Greenland Resourcesと年間1億6,000万米ドル相当の10年間のモリブデンオフテイク契約を締結しました。宝武鋼鉄は、下流の油田鋼材需要に合わせて、サウジアラビアに10億米ドルのプレートミルを建設すると発表しました。Jindal Stainlessは、電気アーク炉能力とスクラップ選別ロボットを統合し、フェライト系ユニットコストを工場出荷価格で1トンあたり1,400米ドル以下に押し下げています。

R&Dパイプラインは、電解槽向けの耐食性フェライト系バリアントと、積層造形における亀裂を低減するための希土類接種剤を含む粉末アトマイズ原料に集中しています。企業は、改良された成形性を備えたマイクロアロイ化された409Lグレードを共同開発し、自動車OEMに働きかけています。製品の幅広さ、地域のサービスセンター、デジタルサプライチェーンの透明性を兼ね備えた製鉄所に価格決定力が集中しており、特にバイヤーがEU CBAMの下で組み込まれた炭素指標の完全なトレーサビリティを求める中で、この傾向は顕著です。したがって、市場参加者はブロックチェーンを活用した材料パスポートに投資しており、持続可能性指標に基づく契約が今後10年間のシェア獲得を決定すると予測しています。

主要企業: Acerinox、宝武鋼鉄徳盛ステンレス鋼有限公司、Jindal Steel、POSCO、Yieh Corp.

最近の業界動向

* 2024年5月: Jindal Stainlessは、5,400億ルピー相当の戦略的投資計画を発表し、ステンレス鋼生産能力を年間120万トン増強することを目指しています。この動きにより、同社の総生産能力は420万トンに引き上げられます。

* 2024年4月: Shyam Metalicsは、オディシャ州サンバルプルにステンレス鋼施設を建設するために650~750億ルピーを投資すると発表しました。年間30万トンの生産能力を持つこの施設は、200系および400系熱延コイルの生産に焦点を当て、2026-27会計年度半ばの稼働開始を目指しています。

このレポートは、フェライト系ステンレス鋼400シリーズの世界市場について、その現状、成長予測、主要な推進要因と阻害要因、市場セグメンテーション、競争環境、および将来の展望を詳細に分析しています。

市場概要と成長予測:

フェライト系ステンレス鋼400シリーズの世界市場は、2030年までに年間出荷量が409万トンに達すると予測されており、2025年を基準として年平均成長率(CAGR)4.82%で着実に成長すると見込まれています。特にグレード409は、2024年時点で市場シェアの40.12%を占める主要なグレードであり、2030年までのCAGRも5.42%と最も速い成長が期待されています。

市場の推進要因:

市場成長の主要な推進要因としては、以下の点が挙げられます。

1. 自動車排気システムにおける需要の増加: 自動車産業における排気ガス規制の強化と軽量化のニーズが、400シリーズステンレス鋼の採用を促進しています。

2. 建設およびインフラ投資の拡大: 世界的な建設活動の活発化とインフラ整備への支出増加が、建材としての需要を押し上げています。

3. ニッケル価格変動下でのコスト優位性: オーステナイト系300シリーズと比較して、ニッケルを含まない、または含有量が少ない400シリーズは、ニッケル価格が15,000~16,000米ドル/トンで安定した場合、約40%のコスト優位性を維持できるため、自動車や家電製品のメーカーにとって魅力的な選択肢となっています。

4. 調理器具および家電製品での使用増加: 耐食性と加工性のバランスが取れていることから、キッチン用品や各種家電製品での採用が拡大しています。

5. グリーン水素電解槽のバイポーラプレートへの採用: 環境に優しいエネルギー生成技術であるグリーン水素電解槽において、その主要部品であるバイポーラプレートへの400シリーズの採用が進んでいます。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

1. 300シリーズと比較した孔食への高い感受性: 特定の腐食環境下では、300シリーズに比べて孔食が発生しやすいという特性があります。

2. クロムおよびフェロクロム価格の変動: 主要な合金元素であるクロムおよびフェロクロムの価格変動が、製品コストに影響を与える可能性があります。

3. 積層造形における亀裂の問題: 積層造形(3Dプリンティング)技術での利用において、亀裂発生のリスクが課題となっています。

市場セグメンテーション:

市場は、グレード(409、410、420、430、440、その他)、製品タイプ(シート・プレート、コイル、バー・ロッド、パイプ・チューブ、その他)、用途(自動車排気システム、調理器具・調理用品、産業機器、建設・建築、電気器具、エネルギー生成、その他)、エンドユーザー産業(自動車・輸送、建設・建築、消費財、産業機械、エネルギー・電力、航空宇宙・防衛、その他)、および地域別に詳細に分析されています。

地域別分析:

地域別では、アジア太平洋地域が最大の消費地域であり、2024年には世界全体の52.26%の市場規模を占めています。特に中国における生産の急増とインドにおけるインフラ整備がこの地域の成長を牽引しており、2030年までのCAGRは5.61%と予測されています。次いで北米、ヨーロッパ、南米、中東・アフリカが続きます。

競争環境:

競争環境の分析では、市場集中度、戦略的イニシアチブ、市場シェア分析が行われています。主要な企業としては、Acerinox、Aperam、宝鋼徳盛ステンレス鋼有限公司、永青集団有限公司、撫順特殊鋼有限公司、Jindal Steel、日本製鉄株式会社、Outokumpu、POSCO、山西太鋼不銹鋼、Shyam Metalics、Viraj Profiles Pvt. Ltd.、Yieh Corp.などが挙げられ、各社のプロファイルが提供されています。

市場機会と将来展望:

将来の市場機会としては、未開拓分野の評価や、固体酸化物燃料電池における極薄フェライト箔の使用などが注目されています。

このレポートは、フェライト系ステンレス鋼400シリーズ市場の包括的な理解を提供し、戦略的な意思決定に役立つ情報を提供することを目的としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動車排気システムにおける需要の増加

- 4.2.2 建設およびインフラ支出の増加

- 4.2.3 ニッケル価格の変動下におけるオーステナイト系グレードに対するコスト優位性

- 4.2.4 調理器具および家電製品での使用増加

- 4.2.5 グリーン水素電解槽用バイポーラプレートへの採用

- 4.3 市場の阻害要因

- 4.3.1 300シリーズと比較して孔食に対する感受性が高い

- 4.3.2 クロムおよびフェロクロム価格の変動

- 4.3.3 積層造形における亀裂の問題

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

- 5.1 グレード別

- 5.1.1 409

- 5.1.2 410

- 5.1.3 420

- 5.1.4 430

- 5.1.5 440

- 5.1.6 その他のグレード (446など)

- 5.2 製品タイプ別

- 5.2.1 シートおよびプレート

- 5.2.2 コイル

- 5.2.3 棒鋼およびロッド

- 5.2.4 パイプおよびチューブ

- 5.2.5 その他の製品タイプ (極薄箔など)

- 5.3 用途別

- 5.3.1 自動車排気システム

- 5.3.2 台所用品および調理器具

- 5.3.3 産業機器

- 5.3.4 建設および建築

- 5.3.5 電化製品

- 5.3.6 発電

- 5.3.7 その他の用途 (水素電解槽プレートなど)

- 5.4 エンドユーザー産業別

- 5.4.1 自動車および輸送

- 5.4.2 建築および建設

- 5.4.3 消費財

- 5.4.4 産業機械

- 5.4.5 エネルギーおよび電力

- 5.4.6 航空宇宙および防衛

- 5.4.7 その他のエンドユーザー産業 (ヘルスケアなど)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

- 5.5.5.4 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的イニシアチブ

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Acerinox

- 6.4.2 Aperam

- 6.4.3 Baosteel Desheng Stainless Steel Co., Ltd.

- 6.4.4 Eternal Tsingshan Group Co.,Ltd.

- 6.4.5 Fushun Special Steel Co., Ltd.

- 6.4.6 Jindal Steel

- 6.4.7 NIPPON STEEL CORPORATION

- 6.4.8 Outokumpu

- 6.4.9 POSCO

- 6.4.10 Shanxi Taigang Stainless

- 6.4.11 Shyam Metalics

- 6.4.12 Viraj Profiles Pvt. Ltd.

- 6.4.13 Yieh Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ステンレス鋼400系は、主にクロムを主成分とする合金鋼であり、ニッケルをほとんど含まないか、ごく少量しか含有しないことが特徴です。このため、オーステナイト系ステンレス鋼である300系(SUS304など)とは異なり、磁性を持つ点が大きな識別点となります。400系ステンレス鋼は、その結晶構造と特性から、大きくフェライト系とマルテンサイト系に分類されます。フェライト系は優れた耐食性と加工性を持ち、熱処理によって硬化しない特性があります。一方、マルテンサイト系は焼入れ・焼戻しによって硬度と強度を大幅に向上させることが可能で、耐摩耗性に優れるという特徴を持っています。ニッケルを含まないため、300系に比べて原材料コストが安定しており、比較的安価に供給できる点も大きな利点の一つです。

400系ステンレス鋼には様々な種類があり、それぞれが特定の用途に適した特性を持っています。フェライト系の代表的な鋼種としては、SUS430が挙げられます。これはクロムを約18%含有し、優れた耐食性、特に応力腐食割れに対する耐性を持ちます。加工性や溶接性も比較的良好で、熱処理による硬化はしません。より高い耐食性を求める場合には、モリブデンなどを添加したSUS444のような高耐食フェライト系ステンレス鋼も存在します。マルテンサイト系の代表的な鋼種には、SUS410、SUS420J2、そしてSUS440Cなどがあります。SUS410はクロムを約13%含有し、焼入れ・焼戻しによって中程度の硬度と強度が得られます。SUS420J2は炭素量を増やし、より高い硬度と耐摩耗性を実現しており、刃物などに用いられます。さらに高硬度と耐摩耗性を追求したのがSUS440Cで、これは軸受鋼としても知られる非常に硬い鋼種です。これらのマルテンサイト系ステンレス鋼は、熱処理によってその性能を最大限に引き出すことができます。

これらの特性を活かし、400系ステンレス鋼は多岐にわたる分野で利用されています。フェライト系ステンレス鋼は、その優れた耐食性と加工性から、厨房機器、シンク、家電製品の外装、建築物の内装材、自動車の排気系部品などに広く採用されています。特に自動車の排気系では、高温環境下での耐食性と耐熱性が求められるため、SUS409LやSUS436Lといった専用のフェライト系ステンレス鋼が開発され、使用されています。マルテンサイト系ステンレス鋼は、その高い硬度と耐摩耗性から、刃物(ナイフ、医療用メス)、工具、軸受、ポンプ部品、タービンブレード、ねじ、ボルトなどの強度部品や耐摩耗部品に不可欠な材料となっています。特に医療分野では、滅菌処理に耐えうる耐食性と、鋭利な切れ味を維持できる硬度が求められるため、SUS420J2などが重宝されています。

400系ステンレス鋼の製造と利用には、様々な関連技術が不可欠です。まず、製造プロセスにおいては、電気炉での溶解、熱間圧延、冷間圧延といった一般的な鋼材製造工程を経て、板材や棒材、線材などが生産されます。特に重要なのは熱処理技術です。フェライト系ステンレス鋼は、加工性を改善するために焼鈍(固溶化熱処理)が行われます。一方、マルテンサイト系ステンレス鋼は、その最大の特長である硬度と強度を引き出すために、焼入れと焼戻しが必須です。焼入れは、鋼をオーステナイト状態に加熱した後、急冷することでマルテンサイト組織を生成させ、硬度を飛躍的に向上させます。その後、焼戻しを行うことで、硬さを維持しつつ靭性を付与し、脆性を低減させます。表面処理技術も重要で、酸洗や電解研磨による不動態化処理は、耐食性を向上させるために行われます。また、研磨によって美観や衛生性を高めたり、PVD/CVDコーティングによって耐摩耗性や装飾性を付与したりすることもあります。溶接に関しては、フェライト系は比較的溶接しやすいものの、溶接部の粒界脆化に注意が必要であり、予熱や後熱が推奨される場合があります。マルテンサイト系は溶接が難しく、溶接部の硬化と脆化を防ぐために、入念な予熱と後熱、そして適切な溶接材料の選定が不可欠となります。

市場背景を見ると、400系ステンレス鋼は、そのコストパフォーマンスの高さと特定の優れた特性から、安定した需要を維持しています。自動車産業、家電産業、厨房機器産業、建築分野、工具製造、医療機器など、幅広い産業で不可欠な材料として認識されています。特に、ニッケル価格の変動に左右されにくいという特性は、原材料コストの安定化に寄与し、製品価格の予測可能性を高める要因となっています。主要な供給国は日本、中国、欧米などで、各国の鉄鋼メーカーが競争力のある製品を提供しています。近年では、環境規制の強化、特に自動車の排ガス規制の厳格化に伴い、より高温での耐食性や耐熱性が求められるフェライト系ステンレス鋼の開発と需要が加速しています。また、300系ステンレス鋼との棲み分けが進んでおり、コストを抑えつつ特定の性能を求める用途では400系が選ばれる傾向にあります。

将来展望としては、400系ステンレス鋼のさらなる高機能化と新用途開発が期待されています。フェライト系ステンレス鋼においては、高温強度、耐食性、加工性のさらなる向上が研究されており、自動車の軽量化や燃費向上に貢献する次世代材料としての可能性を秘めています。例えば、より薄肉で高強度な排気系部品の開発などが進められています。マルテンサイト系ステンレス鋼では、高硬度と高靭性の両立、そして耐食性の改善が課題であり、これらの特性を向上させることで、より過酷な環境下での使用や、精密部品への応用が期待されます。IoTデバイスや再生可能エネルギー関連部品、医療・ヘルスケア分野での精密機器など、新たな技術分野での需要も増加する可能性があります。また、環境・サステナビリティの観点からも、400系ステンレス鋼は注目されています。ニッケルフリーであることは、資源制約の観点から有利であり、高いリサイクル性も持っています。製造プロセスにおける省エネルギー化やCO2排出量削減に向けた技術開発も進められており、持続可能な社会の実現に貢献する材料としての役割が期待されています。一方で、溶接性のさらなる改善や、低温脆性対策、そして一層のコストダウンは、今後の技術開発における重要な課題として認識されています。