エッジAIチップ市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

エッジAIチップ市場は、チップセット(CPU、GPU、ASIC、FPGA、ニューロモルフィック)、デバイスカテゴリ(コンシューマーデバイス、エンタープライズ/産業用デバイス)、エンドユーザー産業(製造業およびインダストリー4.0、自動車および運輸、その他)、プロセスノード(14nm以上、7-10nm、5nm以下)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

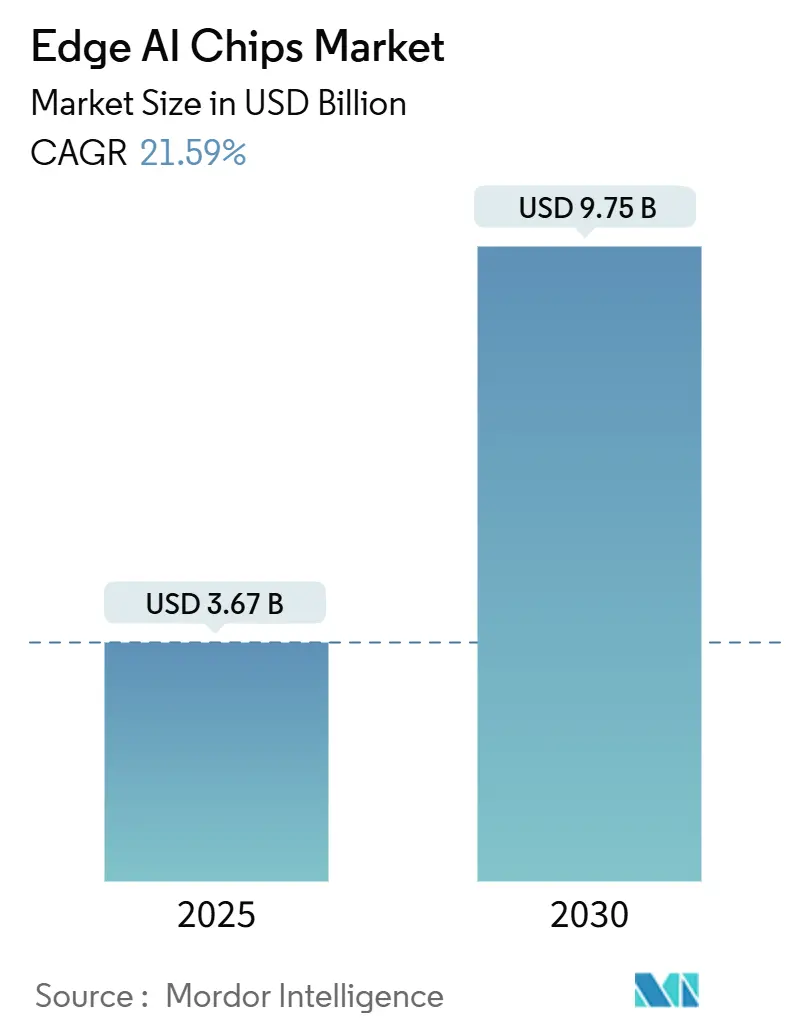

エッジAIチップ市場は、2025年に36.7億米ドル、2030年には97.5億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は21.59%と堅調な成長が見込まれています。この成長は、推論ワークロードを集中型クラウドからエンドポイントに移行させる分散型インテリジェンスアーキテクチャへの需要、低遅延が求められるユースケース、そして厳格化するデータプライバシー規制によって推進されています。また、5nm以下のプロセスノードの急速な微細化、専用ニューラルプロセッシングユニット(NPU)の追加、ソフトウェアツールチェーンの改善が、推論あたりのエネルギー消費を削減し、コンシューマー、エンタープライズ、産業分野における市場機会を拡大しています。地域的には、特にアジア太平洋地域における国内半導体主権を目的とした政府のインセンティブが生産能力の拡大を加速させており、5Gの展開もコンピューティングをデータソースに近づける経済的メリットを高めています。競争は激化しており、大手企業は先進パッケージングやチップレット設計を統合して市場シェアを維持しようとし、新興企業は特定のワークロードに対応するドメイン固有のアーキテクチャを導入しています。市場集中度は中程度であり、アジア太平洋地域が最大の市場、中東・アフリカ地域が最も急速に成長する地域です。主要プレイヤーには、NVIDIA Corporation、Qualcomm Technologies Inc.、Intel Corporation、Apple Inc.、Alphabet Inc. (Google TPU) などが挙げられます。

主要なレポートのポイント

* チップセット別: 2024年のエッジAIチップ市場の収益シェアではASICが38%を占め、ニューロモーフィックアーキテクチャは2030年までに51%のCAGRで成長すると予測されています。

* デバイスカテゴリ別: 2024年の市場規模ではコンシューマーエレクトロニクスが45%を占めましたが、エンタープライズ/産業用デバイスは2030年まで25%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: 2024年の収益ではスマートシティおよび監視システムが30%を占め、自動車および交通アプリケーションは2025年から2030年の間に27%のCAGRで成長すると予想されています。

* プロセスノード別: 2024年には≥14 nmのティアが40%のシェアを維持しましたが、≤5 nmのティアは2030年まで58%のCAGRで成長すると予測されています。

* 地域別: 2024年のエッジAIチップ市場シェアではアジア太平洋地域が44%で支配的であり、中東・アフリカ地域は2025年から2030年まで23%のCAGRで最も急速に成長する地域です。

グローバルエッジAIチップ市場のトレンドと洞察

推進要因(Drivers)

1. IoTセンサーデータ爆発: 2024年にはIoTエンドポイントが290億を超え、年間73ゼタバイト以上のデータを生成しています。この膨大なデータを集中型データセンターに移動させることは、コストと遅延の面で非現実的であり、企業は推論をローカルに組み込むようになっています。産業展開では、データソースでのフィルタリングによりネットワークトラフィックが最大95%削減され、応答時間も大幅に改善されています。

2. プライバシー保護と低遅延推論: GDPRやカリフォルニア州CCPAなどのグローバル規制により、個人識別情報の取り扱いに対する罰金が強化され、生データをデバイス内に保持するオンデバイス推論が奨励されています。AppleのM4プロセッサは、クラウド代替品と比較して83%低い往復遅延で音声モデルを処理し、デバイス内データ保持を保証しています。

3. 5nm以下のプロセスノード微細化によるTOPS/Wの向上: TSMCの3nm FinFET(N3)プラットフォームは、5nm世代と比較してロジック密度を70%向上させ、消費電力を30%削減しました。Samsungのゲートオールアラウンド(GAA)技術はさらに45%の電力削減を実現しています。これにより、ウェアラブルデバイスのバッテリー駆動時間が延長され、ファンレスゲートウェイの冷却負荷が軽減されます。

4. 5G対応分散コンピューティングアーキテクチャ: 10ミリ秒以下の無線インターフェース遅延により、オンデバイスシリコン、エッジマイクロデータセンター、地域クラウド間でのリアルタイムワークロード割り当てが可能になります。米国、日本、ドイツの通信事業者は、AIアクセラレーションに最適化されたネットワークスライスを試験的に導入し、コンピュータビジョンタスクをシームレスに移動させています。

5. バッテリー駆動デバイスにおけるTinyMLの普及: TinyMLは、マイクロコントローラやその他の低電力デバイスでAIモデルを実行することを可能にし、バッテリー駆動のコンシューマーエレクトロニクスで早期に採用されています。

抑制要因(Restraints)

1. 高い設計およびテープアウトコスト: 5nm以下のアクセラレータの設計には5億米ドルを超える費用がかかり、各テープアウトの反復には約3000万米ドルがかかることがあります。この資本集約度は既存企業に有利に働き、小規模なイノベーターの参入障壁となっています。

2. 断片化されたソフトウェアスタック: エッジフレームワークは、ベンダー固有のツールチェーンから疎なオープンソースカーネルまで、依然として多様であり、開発者は複数の最適化パイプラインを維持することを余儀なくされています。CUDAのような標準がないため、モデルは多くの場合、シリコンターゲットごとに手動で調整する必要があり、プロジェクトタイムラインを膨らませています。

3. ファンレスエッジフォームファクタにおける熱制限: ファンレスエッジデバイスにおける熱管理は、性能と信頼性を制限する重要な課題であり、特に温暖な気候の地域では、この制約がエッジAIチップの展開に影響を与えます。

4. 高度なAIシリコンに対する輸出規制: 高度なAIシリコンに対する輸出規制は、特に中国、ロシア、およびその他の制限された市場において、エッジAIチップ市場の成長に長期的な影響を与えています。

セグメント分析

チップセット別

* ASIC: 2024年の収益の38%を占め、GoogleのEdge TPUのように低消費電力で高い性能を発揮します。その決定論的なデータパスは、監視や産業安全シナリオに不可欠な低遅延と低消費電力を実現します。ベンダーは独自のソフトウェアキットを統合し、エコシステムのロックインを促進しています。

* ニューロモーフィックアーキテクチャ: 脳にヒントを得たイベント駆動型設計により、メモリとコンピューティングを共存させることで、2030年までに51%のCAGRで急増すると予測されています。IntelのLoihi 2は、常時オンのキーワード検出で10倍低い消費電力を報告しており、触覚ロボット工学や自律ドローンスウォームへの応用が期待されています。

デバイスカテゴリ別

* コンシューマーハードウェア: スマートフォン、ウェアラブル、スマートホームアプライアンスが2024年の出荷量の45%を占めました。AppleのNeural EngineやQualcommのHexagon DSPシリーズなどのNPUを搭載したスマートフォンは、オンデバイス翻訳や画像セグメンテーションなどをクラウドなしで実行します。

* エンタープライズおよび産業用デバイス: プログラマブルロジックコントローラから堅牢なゲートウェイまで、2030年まで25%のCAGRで拡大すると予測されています。製造工場ではエッジ対応の機械ビジョンステーションが廃棄物を削減し、医療提供者はエッジベースの患者監視ユニットを展開しています。これらのソリューションは、より長い動作寿命、高い熱耐性、フィールドアップグレード可能なファームウェアを要求するため、高付加価値を提供します。

エンドユーザー産業別

* スマートシティおよび監視システム: 交通信号の最適化、群衆密度分析、インフラ検査への地方自治体の投資により、2024年の収益の30%を占めました。オンデバイスビデオ分析はバックホールトラフィックを大幅に削減し、低遅延とプライバシー保護の利点を提供します。

* 自動車および交通: 高度運転支援システム(ADAS)や自動運転車(AV)の普及により、エッジAIの需要が高まっています。車両はリアルタイムでセンサーデータを処理し、意思決定を行う必要があります。

* ヘルスケア: 遠隔患者モニタリング、医療画像分析、ロボット支援手術におけるエッジAIの採用が増加しています。これにより、データプライバシーを保護しながら、より迅速な診断と治療が可能になります。

* 小売: 在庫管理、顧客行動分析、パーソナライズされたショッピング体験のためにエッジAIが活用されています。店舗内カメラやセンサーからのデータをリアルタイムで処理することで、業務効率が向上し、顧客満足度が向上します。

* その他: 農業(精密農業、作物監視)、エネルギー(スマートグリッド管理、予知保全)、防衛など、多岐にわたる分野でエッジAIの応用が進んでいます。

地域別

* 北米: 2024年の市場で最大のシェアを占め、技術革新と早期導入の傾向が顕著です。主要なテクノロジー企業とスタートアップがエッジAIソリューションの開発を主導しています。

* 欧州: 厳格なデータプライバシー規制(GDPRなど)により、オンデバイス処理の需要が高まっています。産業オートメーションとスマートシティプロジェクトへの投資が市場を牽引しています。

* アジア太平洋地域: 最も急速に成長している地域であり、中国、インド、日本などの国々がスマートシティ、製造業、自動車分野でのエッジAI導入を積極的に推進しています。政府の支援と大規模なインフラ投資が成長を後押ししています。

* 中南米および中東・アフリカ: 新興市場であり、スマートシティ、監視、エネルギー管理などの分野でエッジAIの採用が徐々に進んでいます。

主要な市場プレーヤー

エッジAI市場は、半導体メーカー、ソフトウェアベンダー、クラウドサービスプロバイダー、システムインテグレーターなど、多様なプレーヤーで構成されています。主要な企業には、NVIDIA Corporation、Intel Corporation、Qualcomm Technologies, Inc.、Google LLC、Microsoft Corporation、Amazon Web Services, Inc.、IBM Corporation、Samsung Electronics Co., Ltd.、Huawei Technologies Co., Ltd.、Arm Holdings plcなどが挙げられます。これらの企業は、製品開発、戦略的提携、M&Aを通じて市場での競争力を強化しています。

市場の課題

エッジAIの導入には、いくつかの課題も存在します。これには、エッジデバイスの限られた計算能力と電力制約、セキュリティとプライバシーに関する懸念、複雑なシステム統合、熟練した人材の不足などが含まれます。しかし、技術の進歩と標準化の取り組みにより、これらの課題は徐々に克服されつつあります。

結論

エッジAI市場は、IoTデバイスの普及、5Gネットワークの展開、リアルタイムデータ処理の必要性の高まりにより、今後も力強い成長を続けると予測されています。さまざまな産業における効率性、セキュリティ、プライバシーの向上に貢献することで、エッジAIはデジタル変革の重要な推進力となるでしょう。

本レポートは、エッジAIチップ市場に関する包括的な分析を提供しており、その定義、市場の動向、成長予測、主要な促進要因と抑制要因、競争環境、および将来の展望を詳細に記述しています。

1. 市場定義と調査範囲

当社の調査では、エッジAIチップ市場を、ハイパースケールデータセンターではなく、ネットワークエッジでAIワークロードをローカルに実行するためにデバイスに統合される、目的別に構築または再利用された半導体ダイ、ASIC、GPU、FPGA、NPU、および新興のニューロモルフィックコアと定義しています。クラウドトレーニングシステム専用のチップや、オンデバイスAIアクセラレーションを持たない汎用マイクロコントローラーは、本調査の範囲から除外されています。調査は、市場の仮定、範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要セクションで構成されています。

2. エグゼクティブサマリーと主要な市場予測

エッジAIチップ市場は、2025年の36.7億ドルから、2030年には97.5億ドルに達すると予測されており、堅調な成長が見込まれています。

現在の売上高では、ASICが2024年に38%を占め、特定のAIワークロードに対する優れた性能と電力効率により優位に立っています。

最も急速に拡大すると予想されるセグメントはニューロモルフィックアーキテクチャであり、2030年まで年平均成長率(CAGR)51%を記録し、市場全体のペースを大きく上回ると見られています。

地域別では、アジア太平洋地域が2024年に世界売上高の44%を占め、最先端の製造施設、高度なパッケージングクラスター、および大規模な家電製品需要を背景に、市場において極めて重要な役割を担っています。

新規参入企業にとって最大の障壁は、5nm以下の設計プログラムにかかる高額なコストです。これは5億ドル以上を要し、テープアウト費用だけでも1スピンあたり約3000万ドルかかるため、小規模企業の参入を阻んでいます。

5G技術は、その低遅延とネットワークスライシング機能により、デバイス、エッジ、クラウド層間でのワークロード分散を可能にし、シリコン需要を促進することで、市場の予測CAGRを約4.3%押し上げると予想されています。

3. 市場の促進要因

エッジAIチップ市場の成長を牽引する主な要因は以下の通りです。

* IoTセンサーデータの爆発的増加: IoTデバイスの普及により生成される膨大な量のデータをエッジで処理する必要性が高まっています。

* プライバシー保護と低遅延推論: データがデバイス上で処理されることで、プライバシーが保護され、リアルタイムに近い応答速度が実現されます。

* 5nm以下のプロセスノード微細化によるTOPS/W向上: 半導体製造プロセスの微細化が進み、ワットあたりの演算性能(TOPS/W)が向上し、エッジデバイスでの高性能AI処理が可能になっています。

* 5G対応分散コンピューティングアーキテクチャ: 5Gネットワークの展開により、デバイス、エッジ、クラウド間での分散コンピューティングが効率的に行えるようになり、エッジAIの活用が加速しています。

* バッテリー駆動デバイスにおけるTinyMLの普及: 消費電力の低いTinyML技術がバッテリー駆動の小型デバイスに広く採用され、エッジAIの適用範囲が拡大しています。

* 防衛分野におけるジャミング耐性のあるオンデバイスAIの必要性: 防衛用途において、通信が妨害される環境下でも機能する、デバイス内蔵型のAIの需要が高まっています。

4. 市場の抑制要因

一方で、市場の成長を妨げる課題も存在します。

* 高い設計およびテープアウトコスト: 特に最先端のプロセスノードにおけるチップの設計と製造(テープアウト)にかかる費用が非常に高額です。

* 断片化したソフトウェアスタック: エッジAIチップ向けのソフトウェア開発環境が標準化されておらず、断片化しているため、開発の複雑さが増しています。

* ファンレスエッジフォームファクタにおける熱制限: ファンを持たない小型のエッジデバイスでは、AIチップの高性能化に伴う発熱が大きな課題となります。

* 高度なAIシリコンに対する輸出規制: 特定の国や地域における高度なAIシリコンに対する輸出規制が、市場の拡大を制限する可能性があります。

5. 市場のセグメンテーション

市場は多角的に分析されています。

* チップセット別: CPU、GPU、ASIC、FPGA、ニューロモルフィックチップに分類されます。

* デバイスカテゴリ別: コンシューマーデバイスとエンタープライズ/産業用デバイスに分けられます。

* エンドユーザー産業別: 製造業およびインダストリー4.0、自動車および輸送、スマートシティおよび監視、ヘルスケアおよびウェアラブル、小売およびホスピタリティといった分野で分析されています。

* プロセスノード別: ≥14 nm、7-10 nm、≤5 nmのプロセスノードで評価されています。

* 地域別: 北米(米国、カナダ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、イタリア、ロシア、その他)、アジア太平洋(中国、日本、韓国、インド、ASEAN、その他)、中東およびアフリカ(中東、アフリカ)といった主要地域および国々で詳細な分析が行われています。

6. 競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。NVIDIA Corporation、Advanced Micro Devices Inc. (AMD)、Intel Corporation、Qualcomm Technologies Inc.、Apple Inc.、Alphabet Inc. (Google TPU)、Samsung Electronics Co. Ltd.、Arm Ltd.など、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

7. 調査方法の信頼性

Mordor Intelligenceの調査は、厳格な方法論に基づいており、市場定義、デバイスの包含、平均販売価格(ASP)の導出、予測頻度における他社との差異を最小限に抑えています。一次調査(業界専門家へのインタビュー)とデスク調査(公開データ、業界レポート、企業資料など)を組み合わせたアプローチを採用し、トップダウンとボトムアップの両方から市場規模を算出し、多層的なデータ検証を行っています。これにより、市場の現状と将来の動向を正確に反映した、信頼性の高いデータを提供しています。

8. 市場機会と将来展望

レポートでは、未開拓分野(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会についても言及しています。

本レポートは、エッジAIチップ市場の全体像を理解し、戦略的な意思決定を行うための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IoTセンサーデータの爆発的増加

- 4.2.2 プライバシー保護と低遅延推論

- 4.2.3 プロセスノードの5nm未満への縮小によるTOPS/Wの向上

- 4.2.4 5G対応の分散コンピューティングアーキテクチャ

- 4.2.5 バッテリー駆動デバイスにおけるTinyMLの普及

- 4.2.6 防衛分野における妨害耐性のあるオンデバイスAIの必要性

-

4.3 市場の阻害要因

- 4.3.1 高い設計およびテープアウトコスト

- 4.3.2 断片化されたソフトウェアスタック

- 4.3.3 ファンレスエッジフォームファクタにおける熱的限界

- 4.3.4 高度なAIシリコンに対する輸出規制

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

(長文のため、以降の内容は省略されました)

*** 本調査レポートに関するお問い合わせ ***

エッジAIチップとは、人工知能(AI)の処理を、クラウド上のサーバーではなく、スマートフォン、IoTデバイス、産業機器、自動車といった末端のデバイス(エッジデバイス)上で直接実行するために特化された半導体チップを指します。従来のAI処理は、大量のデータをクラウドに送信し、高性能なサーバーで分析・学習を行うのが一般的でしたが、エッジAIチップは、データが生成される場所の近くでリアルタイムに推論処理を行うことを可能にします。これにより、データ転送に伴う遅延の削減、通信帯域の節約、プライバシー保護の強化、そしてオフライン環境でのAI機能の実現といった多くのメリットが生まれます。特に、低消費電力で高いAI処理性能を発揮するよう設計されており、限られたリソースの中で効率的にAIモデルを実行することが求められます。

エッジAIチップにはいくつかの種類があります。一つは、CPUやGPUといった汎用プロセッサにAI処理を高速化する機能が組み込まれたものです。例えば、NVIDIAのJetsonシリーズのような組み込み型GPUは、画像認識やロボット制御など、比較的高い処理能力が求められるエッジAIアプリケーションで広く利用されています。次に、AI処理に特化した専用アクセラレータであるASIC(特定用途向け集積回路)があります。GoogleのEdge TPUや、各半導体メーカーが開発するNPU(Neural Processing Unit)などがこれに該当し、特定のAIモデルの推論を極めて高い効率と低消費電力で実行できるように設計されています。また、FPGA(Field-Programmable Gate Array)もエッジAIチップの一種として利用されます。これは、回路構成を後から自由に書き換えられるため、開発段階での柔軟性や、特定のアルゴリズムに最適化されたカスタム回路を構築できる点が特徴です。さらに、非常に低消費電力でシンプルなAI処理を行うためのマイクロコントローラ(MCU)ベースのAIチップも登場しており、TinyML(Tiny Machine Learning)の分野で注目されています。これらのチップは、用途や必要な処理性能、消費電力に応じて使い分けられています。

エッジAIチップの用途は多岐にわたります。コンシューマー分野では、スマートフォンのカメラ機能における画像認識や顔認証、音声アシスタントのローカル処理、スマート家電における異常検知などに活用されています。産業分野では、工場での製品の品質検査、設備の異常予知保全、ロボットの自律制御、作業員の安全監視などに貢献しています。自動車分野では、ADAS(先進運転支援システム)や自動運転において、リアルタイムでの物体検出、車線認識、ドライバーの状態監視といった重要な役割を担っています。医療分野では、ウェアラブルデバイスによる生体データの解析や、医療画像の初期診断支援などに応用されています。その他、スマートシティにおける交通量監視や防犯カメラの映像解析、農業における作物の生育状況監視など、あらゆる分野でエッジAIの導入が進んでいます。

関連技術としては、まずエッジコンピューティングそのものが挙げられます。エッジAIチップは、エッジコンピューティングのハードウェア基盤を形成する重要な要素です。また、AIモデルをエッジデバイス向けに最適化する技術も不可欠です。具体的には、モデルの軽量化(量子化、プルーニング)、推論エンジンの最適化(TensorFlow Lite、ONNX Runtimeなど)、そして低消費電力でのAI処理を可能にするTinyMLフレームワークなどが含まれます。高速・低遅延な通信技術である5Gや、多数のデバイスを接続するIoT技術も、エッジAIチップが収集したデータを効率的に連携させる上で重要な役割を果たします。さらに、エッジデバイス上で動作するAIモデルやデータのセキュリティを確保するための技術も、プライバシー保護やシステム全体の信頼性向上に不可欠です。センサー技術の進化もエッジAIの発展を支えており、高精度なカメラ、マイク、レーダー、LiDARなどがエッジAIチップへの入力データを提供します。

市場背景としては、IoTデバイスの爆発的な増加と、それに伴うデータ量の増大がエッジAIチップの需要を牽引しています。クラウドへのデータ転送にかかるコストや通信帯域の制約、そしてリアルタイム処理への要求の高まりが、エッジでのAI処理の必要性を加速させています。プライバシー保護への意識の高まりも、データをデバイス内で処理するエッジAIの利点を際立たせています。主要なプレイヤーとしては、NVIDIA、Intel、Google、Qualcomm、ARMといった大手半導体メーカーに加え、多くのスタートアップ企業が独自の技術を開発し、市場に参入しています。市場は急速に拡大しており、特に産業用IoT、自動車、スマート家電の分野での成長が顕著です。課題としては、多様なエッジデバイスに対応するための標準化の不足、開発の複雑さ、そして限られた電力とコストの中で高性能を実現するための技術的な挑戦が挙げられます。

将来展望として、エッジAIチップは今後さらに多様化し、高性能化と低消費電力化が同時に進むと予想されます。より複雑なAIモデル、例えば生成AIの一部やマルチモーダルAIがエッジデバイス上で動作するようになる可能性もあります。エッジとクラウドが連携するハイブリッドAIアーキテクチャが主流となり、それぞれの強みを活かした最適なAIソリューションが提供されるでしょう。また、AIチップの設計段階からセキュリティ機能が組み込まれるなど、信頼性と安全性の向上が一層重視されるようになります。TinyMLの進化により、これまでAIの導入が難しかった超低消費電力の小型デバイスにもAIが搭載され、AIが社会のあらゆる側面に浸透する「ユビキタスAI」の世界が実現に近づくでしょう。新たなアプリケーションの創出も期待され、エッジAIチップは私たちの生活や産業のあり方を大きく変革する基盤技術として、その重要性を増していくと考えられます。