核医学ラジオアイソトープ市場:市場規模・シェア分析、成長動向と予測 (2026年~2031年)

核医学用ラジオアイソトープ市場レポートは、タイプ (診断用ラジオアイソトープ [テクネチウム-99m、フッ素-18など]、治療用ラジオアイソトープ [ヨウ素-131、ルテチウム-177など])、用途 (腫瘍学、心臓病学など)、供給源 (原子炉生産アイソトープなど)、エンドユーザー (病院など)、および地域 (北米など) 別にセグメント化されています。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

核医学用ラジオアイソトープ市場の概要

本レポートは、核医学用ラジオアイソトープ市場の現状、成長トレンド、および2026年から2031年までの予測について詳細に分析しています。市場は、タイプ別(診断用ラジオアイソトープ、治療用ラジオアイソトープ)、用途別(腫瘍学、心臓病学など)、供給源別(原子炉生産アイソトープなど)、エンドユーザー別(病院など)、および地域別にセグメント化されており、市場予測は米ドル建てで提供されています。

市場規模と成長予測

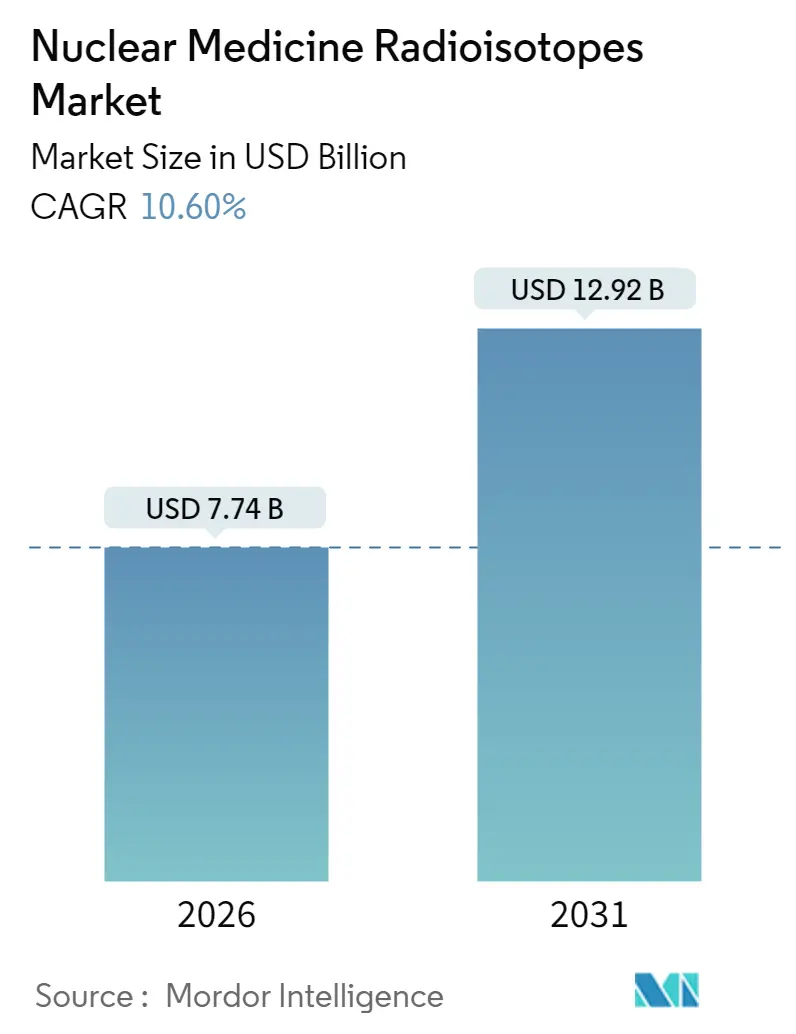

核医学用ラジオアイソトープ市場は、2025年の70億米ドルから、2026年には77.4億米ドルに達すると推定されています。さらに、2031年には129.2億米ドルに成長し、2026年から2031年までの予測期間において、年平均成長率(CAGR)10.60%で拡大すると見込まれています。この成長は、がんの罹患率の上昇、心臓画像診断の増加、および低濃縮ウラン(LEU)やサイクロトロンベースの生産へのサプライチェーンの変化によって牽引されています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

主要な市場トレンドと推進要因

市場の成長を促進する主な要因は以下の通りです。

1. 治療診断用アイソトープを必要とするがんの罹患率の上昇: 2030年までに世界のがん症例が60%増加すると予測されており、画像誘導型標的治療を可能にするアイソトープの需要が高まっています。ルテチウム-177 PSMA療法は転移性前立腺がんにおいて高い奏効率を示し、アクチニウム-225や鉛-212などのアルファ線放出核種は、規制当局による迅速承認と有望な臨床データにより、その勢いを増しています。

2. 心臓病学におけるSPECTおよびPETイメージングの採用拡大: 高齢化社会に伴い、心筋灌流イメージングのニーズが高まっており、心臓病学は依然として最大の用途分野です。フルピリダズF-18の承認は、テクネチウム-99mへの依存を減らし、優れたPET画像品質とワークフローの利点を提供します。サイクロトロンベースの18F生産は、PETトレーサーの95%を供給し、日常的な処理能力の向上と供給の安定性を支えています。

3. LEUベースのMo-99へのサプライチェーン移行による不足の緩和: 低濃縮ウラン(LEU)への転換は、核拡散リスクを軽減し、計画的・非計画的な停止による供給不足を緩和します。SHINE TechnologiesのChrysalis施設は、2027年までに世界最大の医療用アイソトープ工場となる予定であり、米国の複数のMo-99プロジェクトは、老朽化した海外の原子炉に代わり、国内需要を満たすことを目指しています。

4. 標的療法用アルファ線放出核種の規制当局による迅速承認: 米国および欧州におけるブレークスルーおよび優先審査経路は、アルファ線放出放射性医薬品の市場投入までの期間を短縮しています。欧州医薬品庁(EMA)の調和されたガイドラインとアジアにおける新たな枠組みは、国境を越えた開発効率を向上させています。

5. 新興経済国におけるサイクロトロンネットワークの拡大: 特にアジア太平洋地域では、サイクロトロンの積極的な導入と患者アクセス拡大により、高い成長潜在力が示されています。

6. 治療診断用アイソトープペアリング(Ga-68/Lu-177など)の台頭: 治療診断学の進展は、投資と臨床的熱意を集めています。

7. 患者の意識向上: オンラインの健康情報源や患者支援団体によって、患者は放射線ベースの治療法についてより多くの知識を持つようになり、治療選択における意思決定プロセスに変化をもたらしています。これにより、放射線療法は「最後の手段」から「積極的に求められる選択肢」へと認識が変化し、業界は患者の好みを考慮した数百もの放射性リガンド療法の臨床試験で対応しています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 短い半減期に伴う物流および廃棄物の課題: 多くの診断用アイソトープは数時間以内に崩壊するため、ジャストインタイムの配送と専門的な輸送手段が必要です。遠隔地では損失率が高く、追加の廃棄費用が発生するため、クリニックは半減期の長いPETトレーサーを好むか、地域のサイクロトロンに依存する傾向があります。

2. 老朽化した原子炉群によるアイソトープ生産の制限: カナダ、オランダ、南アフリカの主要な原子炉は廃止措置の時期を迎えており、計画されている代替施設の整備は需要に追いついていません。これにより、代替生産方法や二重供給源の調達戦略が奨励されています。

3. 発展途上地域におけるサイクロトロンの高額な設備投資(CAPEX): サイクロトロンの導入には高額な初期投資が必要であり、特にアジア太平洋、ラテンアメリカ、アフリカなどの発展途上地域では課題となっています。

4. 放射線安全規制遵守コストの増加: 放射線安全に関する規制遵守コストの増加は、世界的に、特に規制の厳しい市場において、市場に影響を与えています。

セグメント分析

* タイプ別:

* 診断用ラジオアイソトープ: 2025年には核医学用ラジオアイソトープ市場の86.05%を占め、テクネチウム-99mの普及がその基盤となっています。フッ素-18とガリウム-68は、特に腫瘍の病期診断や心臓の灌流研究におけるPETの急速な拡大を支えています。

* 治療用ラジオアイソトープ: 最も速い11.12%のCAGRを記録しており、腫瘍学者がルテチウム-177やアクチニウム-225、鉛-212などのアルファ線放出核種を抵抗性のがん治療に採用しているため、2026年から2031年の間に市場規模が倍増すると予測されています。

* 用途別:

* 心臓病学: 2025年には収益の30.85%を占め、確立されたSPECTプロトコルと新たなPETワークフローに支えられています。

* 腫瘍学: 治療診断学の普及により、予測期間の中頃には心臓病学を追い抜き、11.54%のCAGRで成長し、2031年までに66.8億米ドルに達すると予測されています。前立腺がんにおけるPSMA標的イメージングおよび治療、神経内分泌腫瘍におけるソマトスタチン受容体アプリケーションが、治療成績とQOLの向上を示しています。

* 神経学および甲状腺: PETアミロイドイメージングは、アルツハイマー病治療薬の進展とともにゆっくりと拡大しており、ヨウ素-123およびヨウ素-131は、それぞれ甲状腺診断およびアブレーション療法において依然として重要です。

* 供給源別:

* 原子炉生産アイソトープ: 2025年には80.55%のシェアを占め、主にMo-99/Tc-99mおよびヨウ素-131が生産されています。計画的および非計画的な停止による供給ショックがリスクとして浮上しています。

* サイクロトロン生産アイソトープ: 設備投資コストの低下と国家の自給自足政策に牽引され、11.1%のCAGRで成長し、2031年までに37.2億米ドルを超えると予測されています。19 MeV未満の陽子エネルギーは、18F-FDG、ガリウム-68、銅-64を安定して生成し、高電流ユニットはアクチニウム-225やジルコニウム-89の生産を目指しています。

* ジェネレーターベースの生産: 特にガリウム-68(ゲルマニウム-68/68Gaシステム)において、サイクロトロンを持たない施設に柔軟性を提供しています。

* エンドユーザー別:

* 病院: 2025年には収益の58.25%を占め、確立された核医学施設と統合されたケアパスウェイが強みです。

* 製薬・バイオテクノロジー企業: 放射性リガンドのパイプラインが拡大しているため、10.78%のCAGRで成長しており、2031年までに市場シェアは17.80%に達すると予測されています。受託開発製造機関(CDMO)は、小規模なバイオテクノロジー企業にとって参入障壁を低減する専門的な製剤化サービスを提供しています。

地域分析

* 北米: 2025年の収益の41.85%を占め、米国の需要は約25.9億米ドルに達しています。建設中の国内LEU Mo-99施設は、老朽化した海外の原子炉への依存をなくし、供給途絶から地域を保護することを目指しています。

* 欧州: 28.05%のシェアを占め、ベルギー、オランダ、フランス、ドイツが大陸の生産拠点となっています。フランスのOrano Med鉛-212工場は、2025年までに年間10,000回分の生産を目指し、欧州をアルファ線放出核種の商業化の最前線に位置づけています。

* アジア太平洋: 最も速い11.82%のCAGRを記録しており、中国とインドにおけるサイクロトロンの急速な導入が牽引しています。中国の核医学部門は2024年に390万件の手順を処理し、2035年までに能力を倍増させる計画です。日本はSHINE Technologiesと提携し、ルテチウム-177の供給を確保しています。

* ラテンアメリカ、中東・アフリカ: まだ初期段階ですが、ブラジルでのサイクロトロン設備アップグレードや、サウジアラビアのVision 2030ヘルス戦略に基づく治療診断センターへの資金提供など、着実なインフラ投資が見られます。

競争環境

核医学用ラジオアイソトープ市場は中程度の集中度を示しています。ノバルティスはMariana Oncologyを10億米ドルで買収し、放射性リガンドのフットプリントを拡大しました。ブリストル・マイヤーズ スクイブはRayzeBioを41億米ドルで買収し、差別化されたアルファ線放出核種プラットフォームへの大手製薬会社の意欲を示しています。キュリウムはEczacıbaşı-Monrolを買収し、欧州でのカバレッジを強化しました。戦略的パートナーシップも規模拡大を加速させており、サノフィはOrano Medと3億ユーロの提携を結び、鉛-212の産業生産能力を確保しています。

最近の業界動向

* 2025年3月:キュリウムはEczacıbaşı-Monrolの買収を完了し、ルテチウム-177の生産能力と欧州のPETカバレッジを拡大しました。

* 2025年3月:Telix Pharmaceuticalsは鉛-212のジェネレーター技術におけるブレークスルーを発表し、1ユニットあたり最大60回分の投与量を生産できることを発表しました。

* 2025年2月:欧州の規制当局は、前立腺癌の診断を目的とした新しいPETイメージング剤の承認を推奨しました。

* 2025年1月:研究機関と製薬会社が共同で、次世代アルファ線放出核種治療薬の開発に向けた大規模な研究提携を発表しました。

市場の課題

核医学用ラジオアイソトープ市場は、いくつかの課題に直面しています。最も顕著なのは、放射性同位体の供給の不安定性です。多くの重要な同位体は少数の老朽化した原子炉に依存しており、予期せぬ停止やメンテナンスが供給不足を引き起こす可能性があります。これは、特に半減期の短い同位体を使用する治療において、患者へのアクセスと治療計画に大きな影響を与えます。

また、放射性医薬品の開発と製造には、高度な専門知識と厳格な規制要件が求められます。研究開発コストは高く、臨床試験の期間も長いため、新しい治療法の市場投入には多大な時間と投資が必要です。さらに、放射性廃棄物の管理と処分に関する環境規制も、業界にとって継続的な課題となっています。

熟練した人材の不足も深刻な問題です。核医学の専門家、放射線技師、放射線薬剤師の育成には時間がかかり、需要の増加に供給が追いついていません。この人材不足は、診断および治療サービスの提供能力を制限し、市場の成長を妨げる可能性があります。

最後に、償還政策の不確実性も市場の課題の一つです。新しい高価な放射性医薬品が開発されるにつれて、医療システムにおけるその価値と費用対効果をどのように評価し、償還するかは、各国で議論の対象となっています。これは、特に新興市場において、患者へのアクセスを制限する要因となる可能性があります。

このレポートは、医療用放射性同位元素市場に関する詳細な分析を提供しています。医療用放射性同位元素は、診断目的で用いられる安全な放射性物質であり、体外に放出される十分なエネルギーを持つガンマ線を放出し、撮像完了後には速やかに減衰する短い半減期を持つことが特徴とされています。

本市場は、放射性同位元素の種類、用途、供給源、エンドユーザー、および地域別に詳細にセグメント化され、分析されています。

市場規模と成長予測:

本市場は、2031年までに129.2億米ドルに達すると予測されており、2026年以降、年平均成長率(CAGR)10.6%で成長すると予測されています。

主な市場推進要因:

主な市場推進要因は以下の通りです。

* 治療診断用同位元素を必要とするがんの有病率の増加。

* 心臓病学におけるSPECTおよびPETイメージングの採用拡大。

* 低濃縮ウラン(LEU)ベースのモリブデン99(Mo-99)へのサプライチェーンの移行による供給不足の緩和。

* 標的療法向けアルファ線放出体の規制当局による迅速承認(ファストトラッキング)。

* 新興経済国におけるサイクロトロンネットワークの拡大。

* ガリウム68(Ga-68)/ルテチウム177(Lu-177)などの治療診断用同位元素ペアリングの台頭。

市場の阻害要因:

一方で、市場の成長を抑制する要因としては、以下の点が挙げられます。

* 短い半減期に伴う物流および廃棄物処理の課題。

* 同位元素生産を制限する原子炉施設の老朽化。

* 発展途上地域におけるサイクロトロンの高い設備投資(CAPEX)。

* 放射線安全規制遵守コストの増加。

主要セグメントの動向:

* 放射性同位元素の種類別: 治療用放射性同位元素、特にルテチウム177(Lu-177)およびアルファ線放出体は、2031年まで年平均成長率11.12%で最も急速な成長が見込まれています。

* 供給源別: サイクロトロンによる生産は、原子炉の稼働停止リスクを軽減し、LEU規制への準拠を支援し、主要なPET同位元素のオンサイト生成を可能にするため、年平均成長率11.1%で供給が増加し、原子炉生産に代わって優位性を確立しつつある状況です。

* 用途別: 腫瘍学分野のアプリケーションは、治療診断アプローチに支えられ、年平均成長率11.54%で成長し、中期的に心臓病学分野を上回ると予測されています。

* 規制の影響: FDAやEMAなどの規制機関は、画期的な治療法や優先審査指定を提供することで承認期間を短縮し、アルファ線放出体療法の市場投入を加速させています。

その他の分析:

レポートには、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争上のライバル関係)も含まれています。

競争環境:

市場の集中度、市場シェア分析、およびCurium、Cardinal Health、GE HealthCare、Siemens Healthineersなどを含む20社の主要企業のプロファイルが詳細に分析されています。

地域別セグメンテーション:

北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(GCC、南アフリカなど)といった主要地域における市場価値が分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 テラノスティック同位体を必要とするがんの有病率の増加

- 4.2.2 心臓病学におけるSPECT & PETイメージングの採用の増加

- 4.2.3 LEUベースのMo-99へのサプライチェーンの移行による不足の緩和

- 4.2.4 標的療法用アルファ放出体の規制上の迅速承認

- 4.2.5 新興経済国におけるサイクロトロンネットワークの拡大

- 4.2.6 テラノスティック同位体ペアリングの台頭(Ga-68/Lu-177など)

- 4.3 市場の阻害要因

- 4.3.1 短い半減期のロジスティクスと廃棄物の課題

- 4.3.2 老朽化した原子炉群による同位体生産の制限

- 4.3.3 発展途上地域におけるサイクロトロンの高CAPEX

- 4.3.4 放射線安全コンプライアンスコストの増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 種類別(金額)

- 5.1.1 診断用放射性同位体

- 5.1.1.1 テクネチウム-99m (Tc-99m)

- 5.1.1.2 フッ素-18 (F-18)

- 5.1.1.3 ヨウ素-123 (I-123)

- 5.1.1.4 その他

- 5.1.2 治療用放射性同位体

- 5.1.2.1 ヨウ素-131

- 5.1.2.2 ルテチウム-177

- 5.1.2.3 イットリウム-90

- 5.1.2.4 その他

- 5.2 用途別(金額)

- 5.2.1 腫瘍学

- 5.2.2 循環器学

- 5.2.3 神経学

- 5.2.4 甲状腺疾患

- 5.2.5 その他

- 5.3 供給源別(金額)

- 5.3.1 原子炉生産同位体

- 5.3.2 サイクロトロン生産同位体

- 5.3.3 ジェネレーター生産同位体

- 5.4 エンドユーザー別(金額)

- 5.4.1 病院

- 5.4.2 診断画像センター

- 5.4.3 学術・研究機関

- 5.4.4 製薬・バイオテクノロジー企業

- 5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Curium

- 6.3.2 Cardinal Health

- 6.3.3 GE HealthCare

- 6.3.4 Siemens Healthineers (PETNET)

- 6.3.5 Lantheus Holdings

- 6.3.6 Advanced Accelerator Applications (AAA)

- 6.3.7 Eckert & Ziegler Radiopharma

- 6.3.8 Nordion

- 6.3.9 Jubilant Radiopharma

- 6.3.10 IBA Radiopharma Solutions

- 6.3.11 SHINE Technologies

- 6.3.12 NorthStar Medical Radioisotopes

- 6.3.13 BWXT Medical

- 6.3.14 Isotopia Molecular Imaging

- 6.3.15 ITM Isotope Technologies Munich

- 6.3.16 Telix Pharmaceuticals

- 6.3.17 Cyclotek

- 6.3.18 NTP Radioisotopes

- 6.3.19 Nusano

- 6.3.20 Orano Med

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

核医学ラジオアイソトープは、医療分野において診断および治療に不可欠な役割を果たす特殊な放射性同位体でございます。不安定な原子核を持ち、崩壊する際に放射線(ガンマ線、ベータ線、アルファ線など)を放出する性質を利用し、体内の特定の臓器や病変部位に集積させることで、その機能や形態を画像化したり、病変細胞を直接治療したりすることが可能となります。

まず、その定義についてご説明いたします。核医学とは、放射性同位元素で標識された薬剤(放射性医薬品)を体内に投与し、そこから放出される放射線を体外から検出することで、臓器の機能や代謝、血流などを評価する医療分野です。この際に用いられる放射性同位元素がラジオアイソトープであり、特に医療用途に特化して開発・利用されるものを核医学ラジオアイソトープと称します。これらは、ごく微量で生体への影響が少なく、かつ目的の部位に選択的に集積するよう設計されており、その半減期も診断や治療に必要な時間に合わせて調整されています。

次に、核医学ラジオアイソトープの種類について見ていきましょう。これらは主に診断用と治療用に大別されます。

診断用ラジオアイソトープは、主にガンマ線や陽電子(ポジトロン)を放出する核種が用いられます。代表的なものとしては、ガンマ線放出核種であるテクネチウム-99m(Tc-99m)が挙げられます。これは半減期が約6時間と短く、様々な薬剤に標識して心臓、脳、骨、腎臓など広範囲の臓器の機能診断に利用されます。その他、ヨウ素-123(I-123)は甲状腺機能や脳血流の診断に、タリウム-201(Tl-201)は心筋血流診断に、ガリウム-67(Ga-67)は炎症や腫瘍の診断に用いられます。

一方、陽電子放出核種は、陽電子断層撮像法(PET)に用いられます。代表的なものにフッ素-18(F-18)があり、ブドウ糖アナログであるフルオロデオキシグルコース(FDG)に標識されたF-18-FDGは、がん細胞の糖代謝亢進を捉えることで、がんの早期発見や転移診断に広く利用されています。その他、炭素-11(C-11)、窒素-13(N-13)、酸素-15(O-15)なども、それぞれ特定の生体分子に標識され、脳機能や心筋血流などの研究・診断に用いられます。

治療用ラジオアイソトープは、主にベータ線やアルファ線を放出する核種が用いられます。これらの放射線は組織内での飛程が短く、標的となる病変細胞に集中してエネルギーを付与し、周囲の正常組織への影響を最小限に抑えながら細胞を破壊する特性があります。代表的なものとしては、ヨウ素-131(I-131)が挙げられ、甲状腺がんやバセドウ病の治療に長年利用されています。その他、ストロンチウム-89(Sr-89)やサマリウム-153(Sm-153)は骨転移による疼痛緩和に、イットリウム-90(Y-90)やルテチウム-177(Lu-177)は神経内分泌腫瘍や前立腺がんなどの標的治療に用いられています。近年では、より高い細胞殺傷能力を持つアルファ線放出核種であるラジウム-223(Ra-223)が、骨転移を有する去勢抵抗性前立腺がんの治療に導入され、注目を集めています。

これらのラジオアイソトープの用途は多岐にわたります。診断においては、がんの早期発見、病期診断、治療効果判定、再発転移の評価に加えて、心臓疾患における心筋虚血や梗塞の診断、脳疾患における脳血流や神経変性疾患(アルツハイマー病など)の診断、骨疾患における骨転移や炎症の診断など、全身の様々な臓器の機能評価に貢献しています。特にPET/CTやSPECT/CTといった融合画像診断装置の普及により、形態情報と機能情報を同時に得ることで、より正確な診断が可能となりました。

治療においては、放射性ヨウ素内用療法に代表されるように、特定の臓器や細胞に集積する性質を利用して、病変部位に直接放射線を照射する「体内からの放射線治療」として機能します。これにより、手術が困難な場合や、全身に散らばった病変に対して効果的な治療を提供できる可能性があります。

関連技術としては、まずラジオアイソトープの製造技術が挙げられます。診断に多用されるTc-99mの親核種であるモリブデン-99(Mo-99)は、主に原子炉でのウラン核分裂によって生産されます。一方、PETに用いられるF-18やC-11などは、サイクロトロンと呼ばれる粒子加速器を用いて生産されます。また、Mo-99からTc-99mを抽出するテクネチウムジェネレーターシステムは、医療機関で簡便にTc-99mを得るための重要な技術です。

検出・画像化技術としては、ガンマ線を検出するガンマカメラ(SPECT装置)や、陽電子消滅ガンマ線を検出するPETスキャナーが中心となります。これらの装置は、近年ではCTやMRIと一体化したSPECT/CT、PET/CT、PET/MRIといった融合装置として進化し、より高精度な診断情報を提供しています。

さらに、放射性医薬品の開発においては、目的の臓器や病変に特異的に結合する薬剤を設計し、それにラジオアイソトープを標識する高度な化学合成技術が不可欠です。品質管理も厳格に行われ、患者様への安全性が確保されています。

市場背景としては、核医学ラジオアイソトープの需要は世界的に増加傾向にあります。特に高齢化社会の進展に伴い、がんや心臓病、認知症などの診断ニーズが高まっていることが背景にあります。しかし、その供給体制には課題も存在します。Mo-99の生産は少数の老朽化した原子炉に依存しており、計画外の停止が発生すると世界的な供給不足に陥るリスクがあります。実際に過去にも何度か供給危機が発生し、医療現場に大きな影響を与えました。このため、非原子炉生産技術の開発や、サプライチェーンの多角化が喫緊の課題となっています。また、治療用ラジオアイソトープは、その高い治療効果から需要が拡大していますが、製造コストや供給量の確保が今後の普及の鍵となります。国内においては、ラジオアイソトープの多くを輸入に頼っており、安定供給の確保は国家的な課題でもあります。

将来展望としては、核医学ラジオアイソトープは個別化医療の進展において、ますます重要な役割を担うと期待されています。特に「セラノスティクス(Theranostics)」と呼ばれる、診断(Diagnosis)と治療(Therapy)を組み合わせた概念が注目されています。これは、同じ標的分子に対して診断用ラジオアイソトープで病変を特定し、その後治療用ラジオアイソトープでその病変を治療するというアプローチです。例えば、前立腺がんの診断に用いられるPSMA-PETと、PSMAを標的としたルテチウム-177標識薬剤による治療がその代表例です。これにより、患者様一人ひとりの病態に合わせた、より精密で効果的な治療が可能となります。

また、新たな核種の開発も進んでいます。特に、より高い治療効果が期待されるアルファ線放出核種や、診断と治療の両方に利用できるアグノスティック核種の研究開発が活発です。生産技術においても、小型サイクロトロンの普及や、加速器によるMo-99の非原子炉生産技術の確立など、安定供給に向けた技術革新が期待されています。さらに、AIやデータサイエンスとの融合により、核医学画像の解析精度向上や、診断支援システムの開発も進むでしょう。

核医学ラジオアイソトープは、その特性を最大限に活かし、今後も診断と治療の両面から医療の発展に大きく貢献していくことが期待されます。安定供給の確保と新たな技術開発が、その未来を拓く鍵となるでしょう。