血液処理機器・消耗品市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

血液処理装置および消耗品市場レポートは、製品(血液処理装置、血液処理消耗品)、技術(遠心分離、膜ろ過など)、エンドユーザー(病院・診療所、診断検査機関など)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)で分類されます。市場予測は金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血液処理デバイスおよび消耗品市場は、2025年から2030年にかけて堅調な成長が見込まれています。本レポートは、この市場の規模、成長要因、シェア、および主要なトレンド、阻害要因、地域別・セグメント別の分析、競争環境、最近の業界動向について詳細に概説いたします。

市場概要

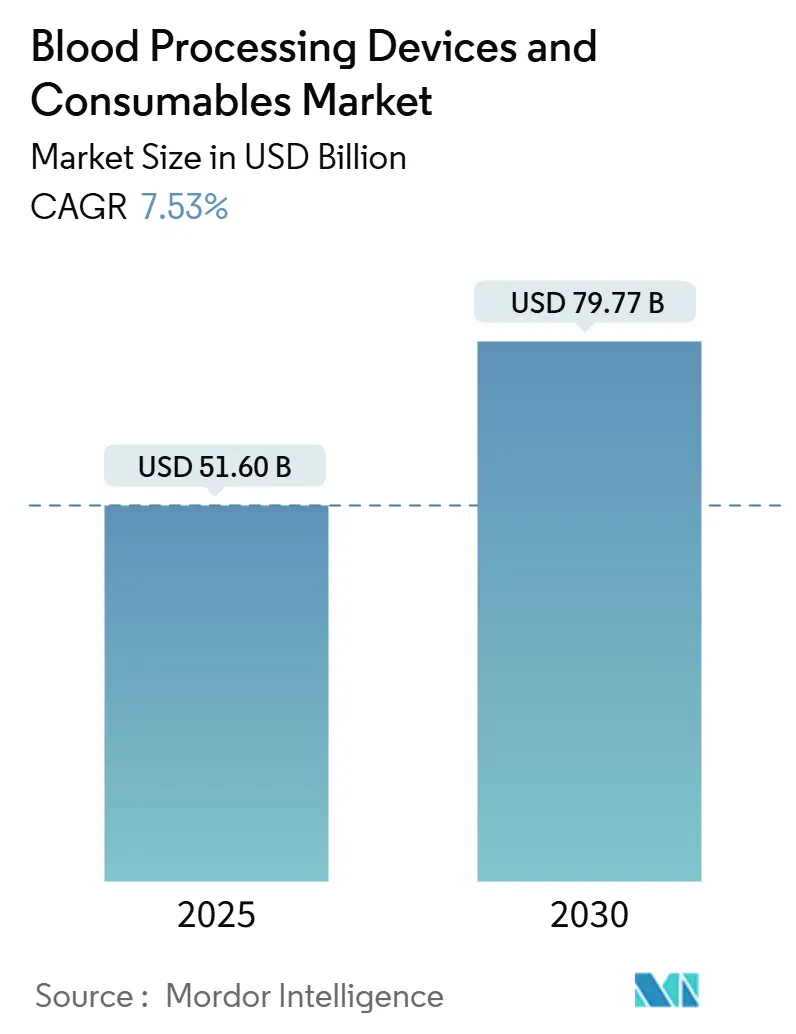

血液処理デバイスおよび消耗品市場は、2025年の516億ドルから2030年には797.7億ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.53%です。北米が最大の市場である一方、アジア太平洋地域が最も急速な成長を遂げると見込まれており、市場の集中度は中程度です。

市場分析

この市場の成長は、輸血量の増加、自動アフェレーシスシステムの急速な普及、および血液安全規制の強化によって加速されています。病院では遠隔地への対応のためモバイル処理能力を拡大しており、AIを活用した交差適合検査や在庫管理ツールが血液ユニットの最適配分と廃棄削減に貢献し始めています。高齢者人口の増加や、高度に専門化されたコンポーネントを必要とする再生医療処置も需要を後押ししています。ベンダーは、処理能力の向上と単位あたりの処理コスト削減を目指し、モジュール式デバイスプラットフォーム、統合ソフトウェア、およびサービスモデルで対応しています。

主要なレポートのポイント

* 製品別: 2024年にはデバイスが市場シェアの55.24%を占め、消耗品は2030年までに9.45%のCAGRで最も速い成長を遂げると予測されています。

* 技術別: 2024年には遠心分離が収益シェアの68.34%を占め、AI対応の交差適合プラットフォームは2030年までに8.83%のCAGRで最も高い成長を遂げています。

* エンドユーザー別: 2024年には病院および診療所が市場規模の66.34%を占め、血液銀行および輸血センターは2030年までに10.12%のCAGRで最も速い成長を遂げると予測されています。

* 地域別: 2024年には北米が収益シェアの38.54%を占め、アジア太平洋地域は2030年までに8.53%のCAGRで最も急速な成長を記録すると予測されています。

市場のトレンドと推進要因

市場の主要な推進要因とそのCAGRへの影響は以下の通りです。

1. 世界的な輸血需要の増加 (+2.1%): 世界的に輸血の必要性が献血量を上回っており、特に低所得地域では慢性的な不足が続いています。高収率の成分分離装置や自動化されたコールドチェーン物流が不可欠であり、高度なデバイスと消耗品が献血から得られる利用可能な成分を最大化する上で重要です。

2. 高齢者人口の増加 (+1.8%): 国連の予測によると、発展途上国全体で高齢者人口が急速に増加しており、かつての献血者が受血者へと変化しています。高齢者の貧血に対する資源効率の良い成分処理の採用が推奨されており、小型の細胞処理装置の需要が高まっています。

3. 再生医療および細胞治療の拡大 (+1.5%): 細胞治療分野は2033年までに268億ドルに達すると予測されており、閉鎖系アフェレーシスや制御された速度での凍結に対する需要が高まっています。これらの治療法は超クリーンな消耗品と精密なデバイスに依存しており、統合サプライヤーにとって成長の機会となっています。

4. 血液安全インフラを強化する政府プログラム (+1.2%): 世界中の規制当局は監視を強化しており、WHOの品質システムは完全なデジタルトレーサビリティと病原体低減成分を奨励しています。これにより、RFIDタグ付きの血液バッグや迅速な病原体不活性化キットの需要が刺激されています。

5. アフェレーシスおよび自動化における技術進歩 (+0.7%): 自動化されたアフェレーシスシステムは、処理時間を短縮し、患者の快適性を向上させ、血液センターの効率を高めています。

6. ポイントオブケアおよびモバイル血液処理の採用増加 (+0.2%): 遠隔地や農村地域での血液処理能力の拡大は、アクセスを改善し、緊急時の対応を強化しています。

市場の阻害要因

市場の成長を阻害する要因とそのCAGRへの影響は以下の通りです。

1. 厳格な規制および品質コンプライアンス要件 (-1.4%): FDAの新しい献血者適格性に関するガイダンス草案は、文書化の要求を拡大し、検証サイクルと内部監査の作業量を増加させています。これらの規制は安全性に不可欠であるものの、運用コストを上昇させ、新規参入者にとって高い学習曲線を生み出しています。

2. 機器の高額な初期費用と維持費用 (-0.9%): 研究室の年間運営予算は100万ドルを超えることが多く、サービス契約だけでも2万ドルから5万ドルかかります。高額な設備投資は、資金力のある既存企業に有利に働き、予算が限られた公立病院の設備更新サイクルを遅らせています。

3. 高度な処置に対する償還の制限 (-0.6%): 先進的な血液処理処置に対する償還が限られていることは、特に先進国や高所得の新興経済国において、その採用を妨げる要因となっています。

4. 低資源環境における熟練技術者の不足 (-0.4%): サブサハラアフリカ、南アジアの一部、ラテンアメリカなどでは、熟練した技術者の不足が高度な血液処理技術の導入と運用を妨げています。

セグメント分析

製品別: デバイスが収益基盤を提供し、消耗品が将来の成長を牽引

* デバイス: 2024年には血液処理デバイスおよび消耗品市場の収益の55.24%を占め、あらゆる輸血サービスにおいて不可欠な存在です。多袋自動分離装置やスマートフリーザーに対するFDAの承認は、急速なイノベーションを裏付けています。病院は、冷却、混合、バーコード追跡を統合し、手作業を削減するモジュール式システムを好んでいます。ベンダーは、ダウンタイムを削減し、資産寿命を延ばす予測保守アルゴリズムを組み込んでいます。

* 消耗品: 現在は規模が小さいものの、2030年までに9.45%のCAGRで主要な成長エンジンであり、市場の長期的な軌道にとって極めて重要です。使い捨てアフェレーシスキット、病原体不活性化スリーブ、白血球除去フィルターは、あらゆる処置で注文され、継続的な収益源を生み出しています。アジア太平洋地域では、病院のアップグレードや農村地域へのアウトリーチプログラムが基本的な需要を押し上げており、成熟市場ではRFIDや抗菌コーティングを施したプレミアム消耗品へと移行しています。

技術別: 遠心分離が優位を占め、AIプラットフォームが検査プロトコルを変革

* 遠心分離: 2024年には血液処理デバイスおよび消耗品市場シェアの68.34%を維持し、その信頼性と費用対効果を強調しています。サプライヤーは、より高い血小板収率と赤血球溶血の低減を実現するために、ローター形状とセンサーアレイを改良しています。

* AI対応の交差適合プラットフォーム: 8.83%のCAGRで拡大しており、アルゴリズム駆動の血液型判定、自動画像キャプチャ、クラウドベースの分析を導入しています。初期導入者は、血清学的再検査の減少と在庫バランスの改善を報告しています。予測期間中、分離のための遠心分離と適合性スクリーニングのためのAIを組み合わせたハイブリッドアーキテクチャが、高スループットの検査室で優位を占めるでしょう。

エンドユーザー別: 病院が需要を支え、血液銀行がネットワークを拡大

* 病院および診療所: 2024年には血液処理デバイスおよび消耗品市場規模の66.34%を占め、外傷、腫瘍学、産科のニーズに牽引されています。手術室での輸血が最大の量を生み出すため、病院の検査室は迅速対応の成分処理装置や患者近接型血小板攪拌装置に投資しています。

* 血液銀行および輸血センター: 現在はシェアが小さいものの、地域の中央集中型メガセンターへの統合を反映し、2030年までに10.12%のCAGRで最も速く成長するでしょう。集中型施設では、大容量分離装置、ロボット式血液バッグシーラー、自動保管カルーセルが使用され、単位あたりのコストを削減しています。

地域分析

* 北米: 2024年の収益の38.54%を占め、成熟したインフラ、厳格かつ透明性の高い規制、4.9兆ドルに及ぶ医療費を背景に優位を保っています。大規模な統合型医療提供ネットワークは、進化するAABB基準を満たすために、遠心分離機、加温器、適合性分析装置を継続的に更新しています。

* アジア太平洋: 2030年までに8.53%のCAGRで最も急速に成長している地域であり、病院の建設、医療ツーリズム、中間層の保険加入がその原動力となっています。中国の600の血液センターに対する国家品質再認証プログラムは、遠心分離機とアフェレーシス装置のアップグレードを加速させています。

* ヨーロッパ: 病院がコスト管理を強化しつつ、新しいEN基準を満たすために病原体低減成分を追求しているため、着実な代替需要が見られます。ドイツやフランスの共同購入アライアンスは、稼働保証付きの複数年サービスバンドルを提供するサプライヤーを優遇しています。

* 中東・アフリカおよび南米: インフラのギャップは残るものの、段階的な成長が見込まれます。湾岸諸国は三次医療ハブを支援するために最先端のロボット技術に投資しており、サハラ以南のアフリカでは、頑丈な遠心分離機と太陽光発電の貯蔵装置を備えた献血者資金によるメガセンターに依存しています。

競争環境

血液処理デバイスおよび消耗品市場は中程度の集中度です。Abbott Laboratoriesが2024年に14.0%のシェアでリードし、Terumo Corporation(12.0%)、Grifols S.A.(11.0%)、Haemonetics Corporation(10.0%)、F. Hoffmann-La Roche AG(9.0%)が続きます。これら上位5社が世界の収益の56%を支配していますが、AIソフトウェアや合成血液研究を通じてニッチなイノベーターがシェアを侵食しています。

戦略的投資は規模をめぐる競争を浮き彫りにしています。Grifolsは2023年に過去最高の65.92億ユーロの収益を計上し、Haemoneticsは高利益率のアフェレーシスシステムに資源を再配分するため、全血製品ラインを売却しました。TerumoのReveosプラットフォームは、同時に4単位の全血を処理でき、手作業を65%削減し、自動化がいかにサプライヤーを差別化するかを示しています。

パートナーシップやOEM契約も市場リーチを拡大しています。Siemens HealthineersはSysmexと止血計器および試薬に関するグローバルOEM契約を更新し、Thermo FisherはSolventumの精製ユニットを41億ドルで買収しました。これらの動きは、市場の統合と専門化が進んでいることを示唆しており、特に血液製剤の安全性と効率性を高める技術への投資が活発です。

規制環境も市場の成長に大きな影響を与えています。米国食品医薬品局(FDA)は、献血者の適格性基準を緩和し、同性愛者の男性からの献血を許可するなど、供給を増やすための措置を講じています。欧州連合(EU)では、血液製剤のトレーサビリティと品質基準に関する厳格な規制が、サプライヤーに高度な技術とプロセス管理を要求しています。

技術革新は、市場の未来を形作る主要な推進力です。AIと機械学習は、献血者のスクリーニング、血液型判定、および血液製剤の品質管理を改善し、エラーを減らし、効率を高めています。合成血液の研究はまだ初期段階にありますが、成功すれば、献血への依存を減らし、供給不足の問題を解決する可能性を秘めています。また、個別化医療の進展に伴い、特定の患者ニーズに合わせた血液製剤の開発も進んでいます。

結論として、世界の血液製剤市場は、戦略的投資、技術革新、および進化する規制環境によってダイナミックに変化しています。主要企業は市場シェアを維持するために統合と自動化を進める一方で、ニッチなイノベーターは新しい技術で市場に挑戦しています。今後も、安全性、効率性、および持続可能性への要求が高まるにつれて、市場はさらなる変革を遂げるでしょう。

本レポートは、血液処理装置および消耗品市場に関する詳細な分析を提供しています。この市場は、輸血やその他の治療操作に先立ち、全血またはその成分の採取、分離、保存、保管、加温に使用されるすべての設備機器および使い捨て品を対象としています。具体的には、遠心分離ベースの細胞処理装置、血液型判定装置、血液銀行用冷凍庫、加温器、血液バッグ、セット、バイアル、フィルターなどが含まれます。一方、血液処理ワークフローに直接関与しない使い捨て診断試薬や、消費者向けの簡易検査キットは対象外とされています。

市場規模は、2025年には516億米ドルに達し、2030年までには年平均成長率(CAGR)7.53%で成長し、797.7億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、世界的な輸血需要の増加、高齢者人口の拡大、再生医療および細胞治療の進展が挙げられます。また、血液安全インフラを強化するための政府プログラム、アフェレーシスおよび自動化における技術的進歩、ポイントオブケアおよびモバイル血液処理の採用拡大も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。これには、厳格な規制および品質コンプライアンス要件、機器の高額な初期費用と維持費用、高度な処置に対する償還の限定、低資源地域における熟練技術者の不足などが含まれます。

製品別では、アフェレーシスキットや血液バッグなどの消耗品が最も速い成長を示し、2030年までにCAGR 9.45%で拡大すると見込まれています。技術面では、AIを活用した交差適合プラットフォームがCAGR 8.83%で成長し、従来の血液処理ワークフローを大きく変革する可能性を秘めています。エンドユーザーとしては、病院・クリニック、診断ラボ、血液銀行・輸血センターなどが挙げられます。地域別では、アジア太平洋地域が病院建設、医療ツーリズム、品質システム改善に牽引され、CAGR 8.53%で最も高い成長機会を提供しています。

競争環境は中程度の集中度を示しており、Abbott Laboratories、Terumo Corporation、Grifols S.A.、Haemonetics Corporation、F. Hoffmann-La Roche AGが主要な市場リーダーとして挙げられ、これら上位企業が市場シェアの56.0%を占めています。その他、Danaher Corporation (Beckman Coulter)、Becton, Dickinson And Company、Fresenius Kabi AG、Asahi Kasei Corporation、Baxter International Inc.など、多数の主要企業が市場に参入しています。

本レポートは、輸血医療の専門家、生物医学エンジニア、調達マネージャーへの一次調査、およびWHO、FDA、ECDCなどの公開データ、業界団体、企業財務報告書に基づく二次調査を組み合わせた堅牢な調査手法を採用しています。市場規模の算出と予測は、トップダウンおよびボトムアップモデル、多変量回帰分析、シナリオ分析を用いて行われ、2025年の最新の慣習、病院処置、価格設定の現実に合わせて調整されています。これにより、信頼性の高い市場ベースラインが提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な輸血需要の増加

- 4.2.2 高齢者人口の増加

- 4.2.3 再生医療および細胞治療の拡大

- 4.2.4 血液安全インフラを強化する政府プログラム

- 4.2.5 アフェレーシスと自動化における技術進歩

- 4.2.6 ポイントオブケアおよびモバイル血液処理の採用増加

- 4.3 市場の阻害要因

- 4.3.1 厳格な規制および品質コンプライアンス要件

- 4.3.2 機器の高額な初期費用と維持費用

- 4.3.3 高度な処置に対する償還の制限

- 4.3.4 資源の乏しい環境における熟練技術者の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 製品別

- 5.1.1 血液処理装置

- 5.1.1.1 血液銀行用冷凍庫

- 5.1.1.2 血液型判定装置

- 5.1.1.3 血液加温器

- 5.1.1.4 血球処理装置

- 5.1.1.5 その他の血液処理装置

- 5.1.2 血液処理消耗品

- 5.1.2.1 採血バッグ

- 5.1.2.2 使い捨てアフェレーシスキット

- 5.1.2.3 採血用ランセット

- 5.1.2.4 バイアル&採血管

- 5.1.2.5 輸血セット

- 5.1.2.6 その他の消耗品

- 5.2 技術別

- 5.2.1 遠心分離

- 5.2.2 膜ろ過

- 5.2.3 自動ロボット処理

- 5.2.4 AI対応交差適合プラットフォーム

- 5.3 エンドユーザー別

- 5.3.1 病院および診療所

- 5.3.2 診断検査室

- 5.3.3 血液銀行および輸血センター

- 5.3.4 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 F. ホフマン・ラ・ロシュAG

- 6.3.3 テルモ株式会社(テルモBCT)

- 6.3.4 グリフォルスS.A.

- 6.3.5 ヘモネティクス・コーポレーション

- 6.3.6 ダナハー・コーポレーション(ベックマン・コールター)

- 6.3.7 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.8 フレゼニウス・カビAG

- 6.3.9 旭化成株式会社

- 6.3.10 バクスター・インターナショナルInc.

- 6.3.11 バイオ・ラッド・ラボラトリーズInc.

- 6.3.12 ビオメリューSA

- 6.3.13 イムコアInc.

- 6.3.14 マコファーマSA

- 6.3.15 シーメンス・ヘルシニアーズAG

- 6.3.16 サーモフィッシャーサイエンティフィックInc.

- 6.3.17 B. ブラウン・メルズンゲンAG

- 6.3.18 3Mカンパニー

- 6.3.19 カーディナル・ヘルスInc.

- 6.3.20 バーキーGmbH & Co. KG

- 6.3.21 アバンターInc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

血液処理機器・消耗品とは、患者様の血液を体外で安全かつ効率的に処理するために用いられる医療機器と、それに付随して使用される使い捨ての材料や部品の総称でございます。これらの製品は、血液成分の分離、除去、補充、あるいは血液の保存、検査前処理など、多岐にわたる医療行為において不可欠な役割を担っております。患者様の生命維持、疾患の治療、診断、そして献血血液の有効活用といった、現代医療の基盤を支える重要な分野でございます。

この分野の製品は、大きく「機器」と「消耗品」に分けられます。機器には、血液成分を分離する血液成分分離装置、腎不全患者様の血液を浄化する血液透析装置、特定の血液成分を選択的に除去するアフェレシス装置(血漿交換装置、LDLアフェレシス装置、白血球除去療法装置など)、心臓や肺の機能を一時的に代替する体外循環装置(人工心肺装置、ECMO)、献血血液から輸血用製剤を製造する血液製剤製造装置、血液を適切に保存するための血液保存装置などが含まれます。一方、消耗品には、血液が流れるチューブやコネクタからなる血液回路、血液から不要な成分や病原体を除去するフィルター(透析膜、血漿分離膜、白血球除去フィルターなど)、採血や輸血、血液保存に用いられる採血・輸血バッグや血液保存バッグ、血液の凝固を防ぐ抗凝固剤、洗浄液、透析液、そして穿刺針やカテーテル、滅菌済みキットなどが挙げられます。これらの消耗品は、患者様の安全と感染症予防のため、原則として一度使用したら廃棄される使い捨て製品でございます。

血液処理機器・消耗品の用途は非常に広範です。治療目的では、末期腎不全患者様に対する血液透析が最も代表的であり、生命維持に直結する治療でございます。また、自己免疫疾患、神経疾患、肝不全などに対する血漿交換療法、家族性高コレステロール血症に対するLDLアフェレシス、潰瘍性大腸炎やクローン病などの炎症性腸疾患に対する白血球除去療法、重症呼吸不全や心不全に対するECMO、そして心臓手術中の人工心肺など、多種多様な疾患の治療に用いられます。診断目的では、血液検体から血漿や血清を分離する前処理に利用され、正確な検査結果を得るために不可欠です。献血・輸血目的では、献血された全血から赤血球、血漿、血小板といった成分製剤を効率的に製造し、必要な患者様へ安全に供給するためのプロセスに深く関与しております。さらに、再生医療や細胞治療の分野では、特定の細胞成分を分離・濃縮する目的でも活用されております。

関連技術としては、まず「膜分離技術」が挙げられます。半透膜、限外ろ過膜、精密ろ過膜など、孔径や材質を精密に制御することで、血液中の特定の成分を選択的に分離・除去することが可能になります。次に「生体適合性材料」の開発も重要です。血液と接触する機器や消耗品の表面は、血液の凝固、溶血、炎症反応などを抑制するよう、特殊なポリマー材料や表面処理技術が用いられています。また、血液流量、圧力、温度、成分濃度などをリアルタイムでモニタリングし、自動で制御する「センシング・制御技術」は、治療の安全性と効率性を高める上で不可欠です。滅菌技術も、感染症予防のために極めて重要であり、EOG滅菌、放射線滅菌、高圧蒸気滅菌などが製品に応じて使い分けられています。近年では、装置の「小型化・高効率化」が進み、患者様の負担軽減や医療現場での利便性向上に貢献しています。さらに、治療データの管理や遠隔モニタリング、診断支援に「情報技術」が活用されるケースも増えております。

市場背景としては、世界的な高齢化の進展が大きな要因となっております。高齢化に伴い、腎不全、心疾患、自己免疫疾患などの慢性疾患患者様が増加しており、それに伴い血液処理機器・消耗品の需要も拡大の一途を辿っております。一方で、医療費抑制の圧力も高まっており、高機能化と同時にコスト効率の良い製品開発が求められています。技術革新は加速しており、より安全で、より効果的、そしてより患者様に優しい製品の開発競争が激化しています。また、血液媒介感染症のリスク低減のため、厳格な品質管理と使い捨て製品の普及が不可欠であり、これが市場の成長を後押ししています。グローバル市場においては、新興国での医療インフラ整備に伴う需要増も顕著であり、サプライチェーンの安定性確保も重要な課題となっております。

将来展望としては、まず「個別化医療の進展」が挙げられます。患者様一人ひとりの病態や体質に合わせた最適な血液処理プロトコルを確立し、より効果的で副作用の少ない治療が目指されます。また、「再生医療・細胞治療との融合」も期待されており、幹細胞の分離・培養や遺伝子治療の前処理など、新たな応用分野が広がっていくでしょう。AIやIoTのさらなる活用により、治療の最適化、機器の予知保全、遠隔医療支援などが実現され、医療の質と効率が向上すると考えられます。装置の「小型化・在宅医療へのシフト」も重要なトレンドであり、病院外での治療機会が増加することで、患者様のQOL(生活の質)向上が期待されます。非侵襲的モニタリング技術の発展により、血液処理中の患者様の状態をより低侵襲で把握できるようになるでしょう。さらに、環境負荷低減のため、廃棄物削減やリサイクル可能な材料の開発も進められると予想されます。最終的には、血液処理技術を用いた全く新しい疾患治療法の創出も視野に入れられており、この分野は今後も医療の発展に大きく貢献していくことでしょう。