PFASフリー食品包装市場 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

PFASフリー食品包装市場レポートは、包装タイプ(ラップおよびライナー、クラムシェルおよびヒンジ付き容器、皿、ボウルおよびトレイ、カップおよび蓋など)、材料タイプ(紙および板紙、成形繊維/パルプ、バイオプラスチック、セルロースフィルムなど)、エンドユーザー産業(クイックサービスレストラン、小売店およびスーパーマーケットなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

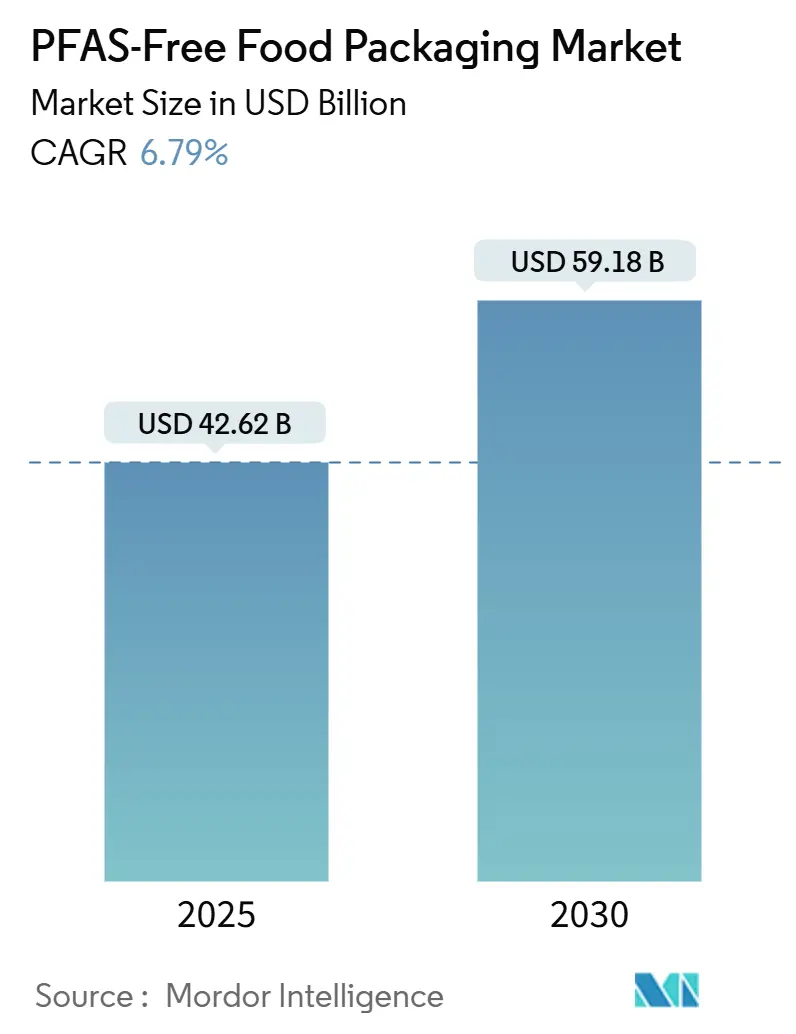

PFASフリー食品包装市場は、規制強化、企業の持続可能性目標、そしてバリアコーティング技術の急速な進化に牽引され、フッ素化合物からより安全な素材への移行が加速しています。本市場は、2025年には426.2億米ドルと評価され、2030年までに591.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.79%です。

市場概要と予測

PFASフリー食品包装市場は、包装タイプ(ラップとライナー、クラムシェルとヒンジ付き容器、皿・ボウル・トレイ、カップと蓋など)、素材タイプ(紙と板紙、成形繊維/パルプ、バイオプラスチック、セルロースフィルムなど)、エンドユーザー産業(クイックサービスレストラン、小売・スーパーマーケットなど)、および地域別にセグメント化されています。

* 市場規模(2025年): 426.2億米ドル

* 市場規模(2030年): 591.8億米ドル

* 成長率(2025年~2030年): 6.79% CAGR

* 最も成長が速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

主要な市場トレンドと洞察(推進要因)

1. より厳格な世界的および州レベルのPFAS禁止:

欧州連合の包装および包装廃棄物規制(PPWR)は、2024年に全有機フッ素の制限値を100ppm未満に設定しました。また、カリフォルニア州のAssembly Bill 1200は、その1年前に食品包装におけるPFASを禁止しました。ニューヨーク州やワシントン州でも同様の禁止措置が講じられ、米国環境保護庁(EPA)は飲料水中のPFOSおよびPFOAの上限を設定する提案を行っています。これらの規制強化は、企業が地域ごとのSKUを避けるために単一のグローバルなPFASフリー仕様を採用する動きを加速させ、早期のコンプライアンスが競争優位性につながっています。

2. 主要QSRチェーンのPFASフリー調達義務化:

マクドナルドは2025年までにグローバルでPFASを排除することを公約し、サブウェイ、チポトレ、ウェンディーズもこれに追随しました。これらの大手チェーンの企業方針は、年間数十億単位の包装サプライチェーンを再構築しています。サプライヤー契約には検証条項が含まれ、コンバーター、パルプ工場、コーティング配合業者にまで影響が波及しています。PFASフリーの認証は、顧客に対する差別化要因としても活用され、採用をさらに加速させています。

3. 画期的な水性またはバイオベースのバリアコーティング:

技術の進歩により、かつてPFASが優位だった性能ギャップが縮小しています。ArchromaのCartasealのような水性システムは、フッ素を使用せずにフライスリーブやバーガーラップに必要な耐油性・耐湿性を提供し、複数の管轄区域で食品接触承認を得ています。Xamplaのようなスタートアップ企業によるタンパク質ベースや多糖類コーティングは、農業廃棄物を機能性バリアに変換し、主要QSRとの市場パイロットで検証されています。規模が拡大するにつれて材料コストが有利になり、プレミアムニッチ市場を超えて適用範囲が広がっています。

4. アジア太平洋地域における成形繊維生産能力の拡大:

アジア太平洋地域は、グローバルなPFASフリー供給のコスト効率の高い拠点となりつつあります。例えば、マレーシアのG-COVE工場は年間10万トン以上の繊維包装を追加生産し、米国およびEUのバイヤーに輸出しており、PFAS規制に適合しています。中国の生産能力は2024年に40%急増し、国内のデリバリー大手企業が成形繊維に移行しています。欧州のOEMからの技術移転により品質許容度が厳しくなり、アジア製品が米国およびEUの厳しい吸収仕様を満たすのに役立ち、世界中のコストに敏感な事業者にとって価格プレミアムが緩和されています。

5. 全有機フッ素第三者認証の普及:

TÜV Rheinlandによる全有機フッ素試験の認証取得は、主要サプライヤーリストに掲載されるための前提条件となり、市場参入のプロフェッショナル化をさらに進めています。

6. 企業のScope-3脱炭素化目標:

多国籍企業が主導する企業のScope-3脱炭素化目標は、PFASフリーソリューションの採用を長期的に後押ししています。

主要な市場トレンドと洞察(抑制要因)

1. PFASフリーオプションの15-30%のコストプレミアム:

現在のPFASフリー基材は、特殊樹脂、改良された生産ライン、低い工場稼働率により、従来のコーティングと比較して二桁のマークアップを伴うことがよくあります。薄いマージンに直面する独立系レストランや機関給食業者は完全な転換を遅らせる傾向があり、大手チェーンはコンバーターと大量割引やコスト分担契約を交渉しています。生産能力が向上し、配合が成熟するにつれて価格差は縮小すると予想されますが、短期的にはコストプレミアムがPFASフリー食品包装市場の逆風となっています。

2. 高湿度または高温の油分使用における性能ギャップ:

フライドポテト、ピザ箱、電子レンジ対応容器の場合、既存のバイオバリアシステムは、長時間の接触や高温試験においてPFASの耐油性の70-85%しか達成できていません。性能不足は包装の完全性やブランドの責任リスクにつながります。化学品イノベーターはハイブリッド粘土-タンパク質ラミネートやナノセルロース層を試していますが、認定サイクルは依然として長いです。堅牢な代替品が登場するまで、コンバーターは複雑さとコストを増やす多層アプローチを展開する必要があり、PFASフリー食品包装業界の即時採用を抑制しています。

3. バイオバリア原材料供給の変動性:

バイオバリアの原材料は農業地域に依存するため、供給の変動性が市場に影響を与える可能性があります。

4. リサイクルストリーム汚染のリスク:

新しい素材が既存のリサイクルシステムに適合しない場合、リサイクルストリームの汚染リスクが生じ、特に北米やヨーロッパで懸念されています。

セグメント分析

* 包装タイプ別:

* ラップとライナーは、2024年のPFASフリー食品包装市場の需要の34.47%を占めました。サンドイッチラップ、ベーカリーシート、トレイライナーなど、費用対効果の高い繊維基材で必要な機能性を実現する高回転アイテムを反映しています。

* クラムシェルとヒンジ付き容器は、8.27%のCAGRで拡大しており、アグリゲーター、ゴーストキッチン、プラットフォームベースのデリバリーが、多段階の輸送中に温かい料理を保護するために耐油性の成形繊維やコーティングされた板紙に依存しているためです。

* 皿、ボウル、トレイは安定した機関需要を維持し、カップと蓋は、80℃の飲料の蒸気や直接接触に耐える多層バイオポリマーフィルムの開発を促しています。

* 素材タイプ別:

* 紙と板紙は、2024年に45.56%のシェアを維持しました。パルプ価格の安定性と既存のプレス設備により、PFAS排除を迅速に進める事業者にとってデフォルトの選択肢となっています。

* 一方、ポリヒドロキシアルカノエート(PHA)やポリ乳酸(PLA)複合材などのバイオプラスチックは、2025年から2030年の間に8.59%のCAGRで成長する軌道にあり、高いバリア性と透明性がコストよりも優先されるケースをターゲットにしています。

* 成形繊維は、アジア太平洋地域のメガプラントを通じて規模を拡大しており、低い労働投入量を活用してフードサービス用トレイやボウルのコスト競争力を確保しています。

* エンドユーザー産業別:

* クイックサービスレストラン(QSR)は、2024年に41.47%のシェアを占めました。これは、グローバルチェーンが全有機フッ素の閾値を100ppm未満と指定する企業方針を展開しているためです。

* 小売およびスーパーマーケットは、規模は小さいものの、8.67%のCAGRで成長を上回っています。これは、食料品販売業者がベーカリーボックス、精肉トレイ、サラダバー容器を移行させ、差し迫った地方の禁止措置への準拠を確保しているためです。

* カフェとベーカリーは、環境へのコミットメントを示すために、視覚的に魅力的な成形繊維や印刷可能なバリア紙を好みます。

地域分析

* 北米は、2024年に世界の収益の36.73%を占めました。カリフォルニア州、ニューヨーク州、ワシントン州での禁止措置、およびFDAの自主的な段階的廃止ガイダンスが、ブランドオーナーが州全体で供給を調整するきっかけとなりました。この地域のPFASフリー食品包装市場規模は、小規模チェーンがトレンドセッターに追随し、プライベートブランドの食料品ラインがデリやベーカリーのフォーマットを転換するにつれて着実に拡大すると予測されています。

* アジア太平洋地域は、2030年までに8.27%のCAGRで最も速い成長を示すと予想されています。中国、マレーシア、ベトナムでの大規模な成形繊維ラインの設置が輸出量を支え、米国および欧州のバイヤーにとっての納入コストギャップを縮小しています。国内の機会も同様に魅力的であり、東南アジアの食品デリバリー量は急増し、各国政府は埋立地や廃水汚染を抑制するためにPFAS制限を策定しています。日本と韓国はより厳格な化学物質安全法を採用しており、PFASフリーソリューションと自然に整合しています。

* ヨーロッパは、PFASの上限を標準化する統一されたPPWRフレームワークを活用し、予測可能な需要シグナルを生み出しています。ドイツのディスカウント大手やフランスのファストカジュアルベーカリーは、早期に水性グリースバリアに切り替え、地域内の工場で生産量を増やしました。英国もブレグジット後も同様の規則に従い、環境法によりPFASの段階的廃止を加速させています。イタリアやスペインのような南欧諸国は、堅調な生鮮食品輸出産業を持ち、EU市場へのアクセスを維持するためにPFASフリーライナーをますます必要としており、農業包装事業における下流での転換を強化しています。

競合状況

PFASフリー食品包装市場の競争は中程度であり、多地域に展開する既存企業と機敏な専門企業が混在しています。Huhtamaki、Stora Enso、Graphic Packagingなどの企業は、水性またはタンパク質コーティング製品ラインに紙器工場を再配置し、生産量を維持しようとしています。FootprintやBillerudのような専門イノベーターは、PFASフリーのアーキテクチャに特化し、IP保護された繊維成形およびバリア化学でマージンを確保しています。Archroma、AkzoNobel、Kemiraなどの化学品サプライヤーは、コンバーターのプロセスに自社のソリューションを組み込むことで、ライセンス供与と樹脂販売から収益を得ています。

戦略的提携は技術展開の基盤を形成しています。HuhtamakiとXamplaの提携は、植物性タンパク質コーティング能力の迅速な産業化を目指しています。Stora Ensoは、オウル工場に5000万ユーロ(5500万米ドル)を投じて水性コーティングラインを拡張しました。Eastman ChemicalはSealed Airと提携し、2030年までにバイオフィルムバリアのバリアントを提供することを目指しています。Mondiがtraceless materialsに25%出資したように、買収の動きは特許取得済みのバイオポリマー生産能力を巡る競争を浮き彫りにしています。XamplaやB’Zeosへの初期段階の資金提供は、画期的なコーティングや海藻ベースの基材に対するベンチャーキャピタルの意欲を示しています。

主要プレイヤーは、Footprint LLC、Stora Enso Oyj、Smurfit WestRock plc、Novolex Holdings、UPM Specialty Papersなどが挙げられます。

最近の業界動向

* 2024年10月: HuhtamakiはXamplaと戦略的パートナーシップを発表し、食品包装用途向けのタンパク質ベースのバリアコーティングを開発し、2026年までに複数の包装形式で商業展開を目指しています。

* 2024年9月: Stora Ensoはフィンランドのオウル工場にバリアコーティング技術で5000万ユーロ(5500万米ドル)の投資を完了し、生産能力を40%拡大しました。

* 2024年8月: Eastman ChemicalとSealed Air Corporationは、食品包装向けのバイオベースバリアフィルムを開発する合弁事業を設立し、2028年までに1億米ドルの収益を目指しています。

* 2024年7月: AkzoNobelは、FDAの承認を得て、食品接触金属包装および硬質容器向けのInterpon Terraコーティングシステムを発売しました。

この市場は、環境規制と消費者の意識の高まりにより、今後も持続的な成長が見込まれます。

本レポートは、世界のPFAS(有機フッ素化合物)フリー食品包装市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の展望までを網羅しています。

市場規模と成長予測:

PFASフリー食品包装市場は、2025年には426.2億米ドルの規模に達し、2030年には591.8億米ドルまで成長すると予測されています。

市場の主要な推進要因:

市場成長を牽引する主な要因としては、世界および各国レベルでのPFAS規制の厳格化、大手クイックサービスレストラン(QSR)チェーンによるPFASフリー調達の義務化が挙げられます。また、画期的な水性・バイオベースバリアコーティング技術の登場、アジア太平洋地域における成形繊維生産能力の拡大、全有機フッ素(Total-Organic-Fluorine)に関する第三者認証の普及、企業のScope-3排出量削減目標の設定なども、市場の拡大に寄与しています。

市場の主な抑制要因:

一方で、市場の成長を抑制する要因も存在します。PFASフリー製品は、従来の製品と比較して15~30%のコストプレミアムがあること、高温多湿や熱い油分を使用する環境での性能ギャップ(従来のPFAS耐性の約70~85%に留まる)が課題です。さらに、バイオバリア原料の供給不安定性や、リサイクルストリームにおける汚染リスクも懸念されています。

地域別・セグメント別の動向:

地域別では、北米が2024年の世界収益の36.73%を占め、早期の規制導入とQSRの義務化が需要を牽引しています。エンドユーザー別では、小売・スーパーマーケット部門が2030年まで年平均成長率(CAGR)8.67%で最も速い成長を遂げると予測されており、これは食料品チェーンがPFASの使用を段階的に廃止しているためです。材料タイプ別では、バイオプラスチックがバリア性能の向上と堆肥化可能性により、CAGR 8.59%で最高の成長を示すと見込まれています。

詳細な市場分析:

本レポートでは、包装タイプ(ラップ・ライナー、クラムシェル・ヒンジ付き容器、皿・ボウル・トレイ、カップ・蓋、袋・パウチなど)、材料タイプ(紙・板紙、成形繊維・パルプ、バイオプラスチック、セルロースフィルム、粘土・ワックスコーティング紙など)、エンドユーザー産業(QSR、小売・スーパーマーケット、カフェ・ベーカリー、給食サービス、冷凍・調理済み食品メーカーなど)、および地理的区分(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとの市場規模と成長予測を詳細に分析しています。

競争環境と主要企業:

競争環境の章では、市場集中度、戦略的動向、市場シェア分析に加え、Huhtamaki Oyj、Footprint LLC、Stora Enso Oyj、Smurfit WestRock plc、Ahlstrom Oyjなど、主要な21社の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれています。

市場機会と将来の展望:

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しており、PFASフリー食品包装市場の持続的な成長と進化の可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的および州レベルでのPFAS規制の強化

- 4.2.2 主要QSRチェーンによるPFASフリー調達義務化

- 4.2.3 画期的な水性/バイオベースバリアコーティング

- 4.2.4 APACにおける成形繊維生産能力の拡大

- 4.2.5 全有機フッ素第三者認証の普及

- 4.2.6 企業のScope-3脱炭素化目標

- 4.3 市場の阻害要因

- 4.3.1 PFASフリーオプションの15~30%のコストプレミアム

- 4.3.2 高湿度/高温グリース使用における性能ギャップ

- 4.3.3 バイオバリア原材料供給の変動性

- 4.3.4 リサイクルストリーム汚染のリスク

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 包装タイプ別

- 5.1.1 ラップとライナー

- 5.1.2 クラムシェルとヒンジ付き容器

- 5.1.3 皿、ボウル、トレイ

- 5.1.4 カップと蓋

- 5.1.5 バッグとパウチ

- 5.1.6 その他の包装タイプ

- 5.2 材料タイプ別

- 5.2.1 紙および板紙

- 5.2.2 成形繊維/パルプ

- 5.2.3 バイオプラスチック

- 5.2.4 セルロースフィルム

- 5.2.5 粘土/ワックスコーティング紙

- 5.2.6 その他の材料タイプ

- 5.3 エンドユーザー産業別

- 5.3.1 クイックサービスレストラン

- 5.3.2 小売およびスーパーマーケット

- 5.3.3 カフェとベーカリー

- 5.3.4 施設ケータリング

- 5.3.5 冷凍食品および調理済み食品メーカー

- 5.3.6 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Huhtamaki Oyj

- 6.4.2 Footprint LLC

- 6.4.3 Stora Enso Oyj

- 6.4.4 Smurfit WestRock plc

- 6.4.5 Ahlstrom Oyj

- 6.4.6 Vegware Ltd

- 6.4.7 Sabert Corporation

- 6.4.8 Georgia-Pacific LLC

- 6.4.9 UPM Specialty Papers

- 6.4.10 Delfort Group

- 6.4.11 Novolex Holdings

- 6.4.12 Biopak Pty Ltd

- 6.4.13 Genpak LLC

- 6.4.14 Duni Group AB

- 6.4.15 Metsä Board Oyj

- 6.4.16 Detpak Pty Ltd

- 6.4.17 Lecta Group

- 6.4.18 Archroma Management LLC

- 6.4.19 Guyenne Papier SAS

- 6.4.20 Ahlstrom-Munksjö Performa

- 6.4.21 Fibertech Packaging Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

PFASフリー食品包装とは、ペルフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)を意図的に使用せず、または特定の閾値以下に抑えて製造された食品包装材料を指します。PFASは、その優れた撥水性、撥油性、耐熱性から、これまで食品包装、特に油分の多い食品や水分を含む食品の容器、紙皿、ピザボックス、電子レンジ用ポップコーン袋などに広く利用されてきました。しかし、「永遠の化学物質」とも称されるPFASは、環境中で分解されにくく、人や動物の体内に蓄積され、健康への悪影響(がん、免疫系疾患、発達障害など)が指摘されています。このため、消費者の健康と環境保護への意識の高まり、および世界的な規制強化の動きを受け、PFASを使用しない安全な代替包装への需要が急速に高まっています。PFASフリー食品包装は、これらの懸念を解消しつつ、食品の品質保持や利便性といった包装本来の機能を維持することを目指しています。

PFASフリー食品包装のタイプは多岐にわたります。主なものとしては、まず「コーティング剤による代替」が挙げられます。これは、紙やパルプモールド製品の表面に、PFASを含まない撥水・撥油性コーティングを施す方法です。具体的には、シリコーン系、ワックス系、デンプン系、セルロース系、バイオポリマー(PLA、PHAなど)系、または鉱物由来のバリア材などが開発されています。これらのコーティング剤は、食品接触安全性と環境負荷低減を両立させることを目指しています。次に、「素材自体の変更」も進んでいます。例えば、サトウキビの搾りかす(バガス)や竹などの植物繊維を原料としたパルプモールド製品は、その繊維構造や成形技術の工夫により、ある程度の耐水性・耐油性を持つことが可能です。また、ガラス、金属、特定のプラスチック(PP、PEなど)も、元々PFASを含まない素材として、用途に応じてPFAS含有包装からの切り替えが進められています。これらの代替素材は、リサイクル性や生分解性といった環境側面も考慮して選定されることが多くなっています。

PFASフリー食品包装の用途は非常に広範です。ファストフード業界では、ハンバーガーの包み紙、フライドポテトの容器、チキンナゲットの箱、ピザボックス、サンドイッチの包装紙など、油分や水分を含む食品に直接触れる包装材からのPFAS排除が進んでいます。ベーカリー製品の袋やデリの惣菜容器、電子レンジで加熱する冷凍食品の包装、ポップコーン袋なども主要な適用分野です。これらの用途では、食品の油分が染み出したり、水分で包装がふやけたりするのを防ぐバリア機能が不可欠であり、PFASフリーでありながら同等の性能を達成することが求められます。また、生鮮食品のトレイやカップ、飲料カップなど、直接的な撥油性は不要でも、一般的な食品接触材料としての安全性が重視される場面でも、PFASフリーへの移行が進んでいます。消費者の健康と安全を最優先する観点から、あらゆる食品包装においてPFASフリー化の動きが加速しています。

関連技術としては、まず「高性能バリアコーティング技術」の進化が挙げられます。PFASに匹敵する撥水・撥油性能を持ちながら、食品安全性と環境適合性を満たす新しいポリマーや複合材料の開発が活発です。例えば、植物由来のタンパク質や多糖類をベースとしたコーティング剤、ナノセルロースなどのバイオナノ材料を活用したバリア層などが研究されています。次に、「表面改質技術」も重要です。紙や繊維の表面を物理的または化学的に処理することで、コーティング剤の使用量を減らしつつ、撥水・撥油性を向上させる技術です。また、「パルプモールド成形技術」の革新も進んでいます。複雑な形状を精密に成形し、素材の密度や構造を最適化することで、素材本来のバリア性能を高めることが可能になっています。さらに、PFASの微量分析技術の向上も不可欠です。PFASフリーを謳う製品が本当にPFASを含まないことを証明するためには、高感度かつ正確な分析手法が求められます。これらの技術は、PFASフリー包装の性能向上、コスト削減、そして市場への普及を支える基盤となっています。

市場背景としては、まず「健康と環境への懸念」が最大の要因です。PFASが人体や環境に与える悪影響に関する科学的知見の蓄積と、メディア報道による消費者の意識向上は、PFASフリー製品への強い需要を生み出しています。次に、「規制強化の動き」が市場を大きく牽引しています。欧州連合(EU)ではPFASの使用制限が検討されており、米国ではカリフォルニア州やワシントン州など複数の州で食品包装におけるPFASの使用が禁止されています。日本においても、PFASに関する環境基準や排出規制の議論が進んでおり、将来的な規制導入を見越して企業が自主的にPFASフリー化を進める動きが加速しています。さらに、「企業のブランドイメージ向上」も重要な要素です。持続可能性や安全性へのコミットメントを示すことで、消費者の信頼を獲得し、競争優位性を確立しようとする企業が増えています。大手食品メーカーや外食チェーンがPFASフリー包装への切り替えを表明する事例も相次いでおり、サプライチェーン全体での変革が求められています。

将来展望として、PFASフリー食品包装市場は今後も持続的な成長が見込まれます。技術面では、より高性能でコスト効率の高い代替素材やコーティング剤の開発が加速するでしょう。特に、リサイクル性や生分解性、コンポスト性といった「循環型経済」の要件を満たすPFASフリーソリューションへの需要が高まります。これにより、単にPFASを含まないだけでなく、環境負荷全体を低減する包装材が主流となるでしょう。また、PFASフリーの認証制度や標準化の動きも進み、消費者が安心して製品を選べるような透明性の高い情報提供が求められるようになります。グローバルな規制強化の波はさらに広がり、多くの国や地域でPFASの使用が制限されることで、PFASフリー包装が業界の標準となる可能性が高いです。一方で、課題も存在します。PFASが持つ優れた機能性を完全に代替する技術の開発にはまだ時間がかかる場合があり、特に高温や高湿、高油分の環境下での性能維持が課題です。また、PFASフリー包装のコストが従来の包装よりも高くなる傾向があり、これが普及の障壁となる可能性もあります。しかし、これらの課題を克服するための研究開発と投資は活発に行われており、将来的にはより安全で持続可能な食品包装が広く普及していくことが期待されます。