自動車排ガス浄化装置市場の規模・シェア分析、成長動向と将来予測 (2025-2030年)

自動車排ガス浄化装置市場レポートは、燃料タイプ(ガソリン、ディーゼル、天然ガス、代替燃料)、車両タイプ(乗用車など)、材料タイプ(プラチナなど)、排出ガス規制(ユーロ6/ユーロ7など)、流通チャネル(OEMおよびアフターマーケット)、および地域別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車排気ガス浄化装置市場の概要

本レポートは、自動車排気ガス浄化装置市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析しています。燃料タイプ、車両タイプ、材料タイプ、排出ガス基準、流通チャネル、および地域別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

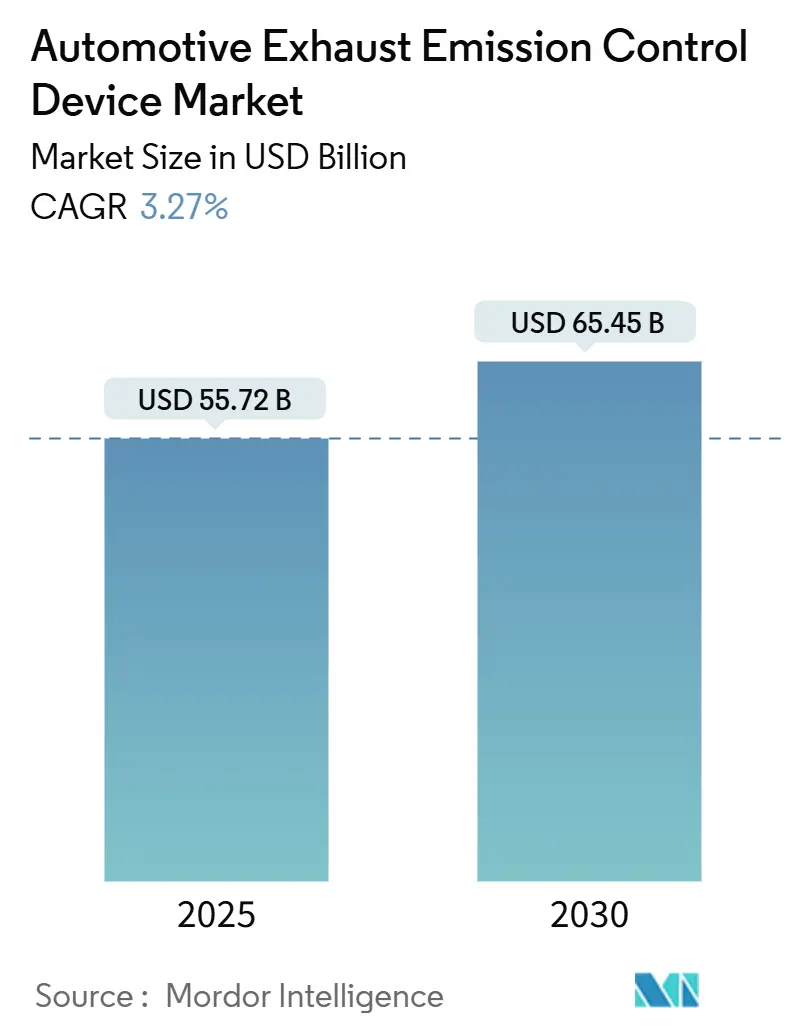

自動車排気ガス浄化装置市場は、2025年に557.2億米ドルと評価され、2030年までに654.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.27%です。この成長軌道は、世界的な排出ガス規制の強化が高度な後処理装置の需要を維持する一方で、バッテリー電気自動車(BEV)の成長が内燃機関(ICE)関連の販売量を減少させるという移行期を反映しています。

主要な市場動向と分析

1. 排出ガス規制の強化:

* 2025年から施行されるユーロ7のリアルドライビングエミッション(RDE)要件は、あらゆる車両カテゴリーに対し、実走行条件下でのより厳格な排出ガス制限を義務付けています。これにより、メーカーは高容量の三元触媒、ガソリン微粒子フィルター(GPF)、および予測センサーシステムの採用を推進しています。

* 並行して、カリフォルニア州のAdvanced Clean Cars II規制は、2026年までにブランド販売の35%をゼロエミッションモデルとすることを要求しており、プレミアムな排出ガス制御ソリューションが急速に増加するBEV基盤と並存する二極化した市場を生み出しています。

* これらの規制強化は、市場の成長ドライバーとして+0.8%のCAGR影響度を持ち、欧州、北米、そしてアジア太平洋地域への波及効果が中期的に見込まれます。

2. ハイブリッド車の生産増加:

* トヨタが2023年に360万台のハイブリッド車を販売したように、ハイブリッド車の普及は、BEVへの即時的な移行による市場への衝撃を緩和し、2030年まで高度な後処理技術の収益源を拡大しています。

* これは市場の成長ドライバーとして+0.7%のCAGR影響度を持ち、日本、欧州、中国で長期的に影響を与えます。

3. 貴金属の動向:

* コスト削減のため、触媒メーカーはパラジウムからプラチナを多く含む配合へと移行しており、ジョンソン・マッセイやBASFといった業界大手はこの転換を主導しています。

* 貴金属の供給ショック、特にパラジウムとロジウムは、触媒設計戦略と調達コストに影響を与えています。ロジウムはガソリン車のNOx制御に不可欠であり、2024年には1オンスあたり15,000米ドルに達する価格を記録しました。

* プラチナへの代替は+0.6%のCAGR影響度を持ち、短期的に世界的な製造拠点に影響を与えます。一方で、貴金属価格の急騰と供給途絶は、市場の抑制要因として-0.7%のCAGR影響度を持ち、短期的に世界的に影響を与えます。

4. ガソリン微粒子フィルター(GPF)の普及:

* フォルクスワーゲンが全てのTSIエンジンにGPFを標準装備したように、GPFの採用は主流の車種にまで拡大しています。コンチネンタルの電気加熱式GPFは、都市部の短距離走行における煤の再生課題を解決し、燃費を向上させています。

* これは市場の成長ドライバーとして+0.5%のCAGR影響度を持ち、欧州、北米、アジア太平洋地域で中期的に影響を与えます。

5. BEVの普及と市場への影響:

* 都市部の配送フリートにおけるBEVの急速な普及は、高価値のディーゼル後処理システムを代替し、部品収益に大きな影響を与えています。

* これは市場の抑制要因として-0.9%のCAGR影響度を持ち、短期的に世界の都市部で影響を与えます。また、低コストの中国製BEVがエントリーレベルのICE車を侵食することも、アジア太平洋地域や新興市場で中期的に-0.5%のCAGR影響度を持つ抑制要因となっています。

セグメント別分析

* 燃料タイプ別: 2024年にはディーゼルが52.22%の市場シェアを占め、長距離トラックやオフロード機器に不可欠なSCR-DPFシステムが需要を牽引しています。一方、代替燃料は2030年までに5.32%のCAGRで最も速く成長すると予測されており、圧縮天然ガス(CNG)バスや水素燃料電池レンジエクステンダーが公共交通機関で注目されています。

* 車両タイプ別: 2024年には乗用車が58.81%の市場シェアを占めましたが、電子商取引の物流需要により、小型商用車(LCV)が2030年までに4.37%のCAGRで最も速く成長すると予測されています。配送バンは都市部の厳しい排出ガス制限に直面するため、SCRオンフィルターシステムを採用する傾向があります。

* 材料タイプ別: 2024年にはプラチナが43.87%の市場シェアを占め、その安定した供給基盤が強みです。ロジウムはガソリン車のNOx制御に不可欠であり、2030年までに4.83%のCAGRで最も高い成長を遂げると予想されています。ロジウムの希少性は、単原子分散技術の研究を促し、触媒あたりのロジウム使用量を最大40%削減しながら変換効率を維持する試みがなされています。

* 排出ガス基準別: 2024年にはユーロ6/ユーロ7システムが69.63%の市場シェアを占めましたが、インドのBS-VI規制への移行が2030年までに5.74%のCAGRで最も速く成長すると予測されています。中国の国家VI-B規制も同様の需要を生み出しており、国家VII規制案ではアンモニアスリップ目標が追加される見込みです。

* 流通チャネル別: 2024年にはOEMチャネルが72.77%の市場シェアを占めましたが、新興国での車両寿命の長期化や欧州の修理権規制により、アフターマーケットは2030年までに3.84%のCAGRで成長すると予測されています。

地域別分析

* アジア太平洋地域: 2024年には38.31%の市場シェアでリードし、2030年までに4.34%のCAGRで最も速く成長すると予測されています。インドのBS-VI規制と中国の国家VI-B規制(二輪車やオフロード車を含む)が車両あたりの触媒価値を高めています。日本のハイブリッド車生産も、頻繁なエンジンON/OFFに対応する冷間始動触媒やGPFの高い需要を牽引しています。

* 欧州: ユーロ7規制によりガソリンフィルターが標準装備となり、技術集約的な市場です。ドイツの自動車産業は、テールパイプ排出量ゼロという長期目標にもかかわらず、触媒のウォッシュコート改良やセンサー統合による排出ガス制御の強化に多額の投資を行っています。

* 北米: カリフォルニア州のClean Cars II規制と連邦のTier 3規制の導入により、BEVの増加にもかかわらず市場は着実に成長しています。2027年の大型車向けオムニバスパッケージに対応するため、クラス8トラックはより多くのSCR、近接配置型ライトオフ触媒、アンモニアスリップモニターを必要としています。

競争環境

自動車排気ガス浄化装置市場は中程度の集中度を示しており、ジョンソン・マッセイ、BASF、ウミコア、フォルヴィア(FORVIA)、コンチネンタル、テネコなどのサプライヤーが主導しています。競争優位性は、貴金属の調達、材料科学、統合されたエレクトロニクスにかかっています。FORVIAは排気ガスハードウェアと水素システムを統合したClean Mobility部門を立ち上げ、ICE販売量の減少に対するヘッジとしています。コンチネンタルはAI対応の排気ガス再循環バルブを特許取得し、触媒寿命の延長とアンモニア消費量の削減を実現しています。ウミコアは南アフリカとの提携を通じてプラチナを確保し、パラジウムの価格変動リスクを低減しています。BASFはCatalerを買収し、アジア市場向けのガソリン微粒子フィルターに関する専門知識を獲得しました。新規参入者にとっての障壁は、資本集約度、規制認証コスト、安定したPGM供給チャネルの必要性により依然として高いです。

最近の業界動向

* 2024年9月: Cummins India Limitedは、既存のCPCBIIおよびCPCBI発電機セットを最新の排出ガス規制に準拠させるためのレトロフィット後処理システム(RAS)を発表しました。このシステムは、発電機排気ガス中の粒子状物質(PM)、一酸化炭素(CO)、炭化水素(HC)の排出量を最大90%削減します。

* 2024年1月: BASF Environmental Catalyst and Metal Solutions(ECMS)とHeraeus Precious Metalsは、中国の平湖に合弁会社BASF HERAEUS Metal Resource Co., Ltd(BHMR)を設立しました。この新施設は、使用済み自動車触媒から貴金属を抽出することに特化し、循環経済を促進し、中国の持続可能性と供給セキュリティ目標を強化します。

本レポートは、世界の自動車排気ガス排出制御装置市場に関する詳細な分析を提供しています。

市場規模は、2025年に557.2億米ドルに達すると予測されています。2030年までには年平均成長率(CAGR)3.27%で成長し、654.5億米ドルに達する見込みです。地域別では、アジア太平洋地域が2024年の世界収益の38.31%を占め、2030年までのCAGRも4.34%と最も速い成長を記録すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ユーロ7および米国Tier 3/LEV III規制の強化。

* 触媒コストの変動を抑えるためのプラチナからパラジウムへの代替の加速。

* ハイブリッド車生産の急増による内燃機関(ICE)後処理需要の維持。

* ガソリン直噴エンジン(GDI)におけるガソリン微粒子フィルター(GPF)の採用拡大。

* 低排出ガスICEによるCO2クレジットの収益化(OEMのコンプライアンス戦略)。

* 車載AI排気ガス監視システムの義務化によるセンサーおよび触媒のアップグレード需要。

一方で、市場の成長を抑制する要因も存在します。

* 都市型フリートにおけるバッテリー電気自動車(BEV)市場シェアの加速的な拡大。

* 貴金属価格の高騰および供給途絶リスク(南アフリカ/ロシア)。

* OEMによるコスト目標達成のためのPGM(白金族金属)使用量削減。

* 低価格な中国製小型BEVの急増によるエントリーレベルICE市場の侵食。

貴金属の動向としては、触媒メーカーが価格高騰へのエクスポージャーを減らすため、パラジウムの代わりにプラチナを使用する動きが加速しており、性能を維持しつつパラジウムの使用量を最大20%削減しています。

アフターマーケットの需要も堅調で、車両寿命の長期化、路上での排出ガス検査、修理する権利(right-to-repair)法制化などが要因となり、3.84%のCAGRで成長すると見込まれています。

本レポートでは、市場を燃料タイプ(ガソリン、ディーゼル、天然ガス、代替燃料)、車両タイプ(乗用車、小型商用車、中・大型商用車)、材料タイプ(プラチナ、パラジウム、ロジウム)、排出ガス基準(ユーロ6/7、CARB、米国Tier 3、BS-VIなど)、流通チャネル(OEM、アフターマーケット)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細に分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、FORVIA SE、Tenneco Inc.、Johnson Matthey Plc、BASF SE、Umicore SAなど、主要な市場参加企業のプロファイルが提供されています。これらの分析を通じて、自動車排気ガス排出制御装置市場の現状と将来の展望が明らかにされています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格化するユーロ7および米国Tier 3/LEV III規制

- 4.2.2 プラチナからパラジウムへの急速な代替による触媒コスト変動の低減

- 4.2.3 ハイブリッド車生産の急増によるICE排ガス後処理需要の維持

- 4.2.4 GDIエンジンにおけるガソリン微粒子フィルター(GPF)の採用増加

- 4.2.5 低排出ガスICEによるCO?クレジットの収益化(OEMコンプライアンス戦略)

- 4.2.6 義務化される車載AI排ガス監視システムによるセンサー&触媒のアップグレード推進

- 4.3 市場の阻害要因

- 4.3.1 都市フリートにおけるBEV市場シェアの加速

- 4.3.2 貴金属価格の急騰と供給途絶リスク(南アフリカ/ロシア)

- 4.3.3 コスト目標達成のためのOEMによるPGM搭載量の節約

- 4.3.4 低価格中国製バッテリー電気ミニカーの急増によるエントリーレベルICEの共食い

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 競争上の対抗関係

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 新規参入の脅威

5. 市場規模&成長予測(金額(米ドル))

- 5.1 燃料タイプ別

- 5.1.1 ガソリン

- 5.1.2 ディーゼル

- 5.1.3 天然ガス

- 5.1.4 代替燃料

- 5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型・大型商用車

- 5.3 材料タイプ別

- 5.3.1 プラチナ

- 5.3.2 パラジウム

- 5.3.3 ロジウム

- 5.4 排出ガス基準別

- 5.4.1 ユーロ6 / ユーロ7

- 5.4.2 カリフォルニア州大気資源局 (CARB)

- 5.4.3 Tier 2 Bin 5 / 米国Tier 3

- 5.4.4 BS-VIおよび後継規制

- 5.5 流通チャネル別

- 5.5.1 相手先ブランド製造業者 (OEM)

- 5.5.2 アフターマーケット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 FORVIA SE

- 6.4.2 Tenneco Inc.

- 6.4.3 Johnson Matthey Plc

- 6.4.4 BASF SE

- 6.4.5 Umicore SA

- 6.4.6 Eberspacher Gruppe GmbH & Co. KG

- 6.4.7 Continental AG

- 6.4.8 Bosal International N.V.

- 6.4.9 Futaba Industrial Co., Ltd.

- 6.4.10 Boysen GmbH & Co. KG

- 6.4.11 Yutaka Giken Co., Ltd.

- 6.4.12 Sango Co., Ltd.

- 6.4.13 Katcon Global S.A. de C.V.

- 6.4.14 NGK Insulators, Ltd.

- 6.4.15 CDTi Advanced Materials, Inc.

- 6.4.16 Denso Corporation

- 6.4.17 BorgWarner Inc.

- 6.4.18 Heraeus Holding GmbH

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車排ガス浄化装置は、自動車が排出する有害な排気ガス成分を無害化または低減し、大気汚染を防止するための重要なシステムです。内燃機関を搭載する自動車は、燃料の燃焼過程で一酸化炭素(CO)、炭化水素(HC)、窒素酸化物(NOx)、粒子状物質(PM)といった有害物質を排出します。これらの物質は、人体への健康被害や酸性雨、光化学スモッグなどの環境問題を引き起こすため、排ガス浄化装置は現代の自動車に不可欠な技術として広く搭載されています。その中心的な役割を担うのは触媒コンバーターであり、排気ガス中の有害物質を化学反応によって無害な窒素、水、二酸化炭素に変換します。

排ガス浄化装置には、主にガソリン車用とディーゼル車用で異なる種類が存在します。ガソリン車では「三元触媒」が主流です。これは、排気ガス中のCO、HC、NOxの三つの有害物質を同時に浄化する能力を持つことから名付けられました。白金(Pt)、ロジウム(Rh)、パラジウム(Pd)といった貴金属を触媒として使用し、COとHCを酸化して二酸化炭素と水に、NOxを還元して窒素と水に変換します。エンジンの空燃比を理論空燃比(燃料と空気が完全に燃焼する比率)に厳密に制御することで、三元触媒は高い浄化効率を発揮します。

一方、ディーゼル車はガソリン車とは異なる排ガス特性を持つため、複数の浄化装置を組み合わせて使用します。まず、「ディーゼル酸化触媒(DOC)」は、排気ガス中のCOとHCを酸化して二酸化炭素と水に変換するほか、PMの一部も低減します。次に、「ディーゼル微粒子捕集フィルター(DPF)」は、ディーゼルエンジン特有のPMを物理的に捕集するフィルターです。捕集されたPMは、フィルター内部で定期的に燃焼・除去(再生)されることで、フィルターの目詰まりを防ぎ、浄化性能を維持します。さらに、NOx対策としては「選択的触媒還元(SCR)」と「NOx吸蔵還元触媒(NSRまたはLNT)」が主要な技術です。SCRシステムは、尿素水(AdBlue®など)を排気ガス中に噴射し、触媒上でNOxを窒素と水に還元します。高いNOx浄化性能が特徴で、大型ディーゼル車を中心に広く採用されています。NSR触媒は、NOxを触媒に一時的に吸蔵し、その後、燃料を一時的に濃くして還元雰囲気を作り出すことで、吸蔵したNOxを窒素と水に還元する仕組みです。これらの装置は単独ではなく、エンジンの排ガス再循環(EGR)システムなどと組み合わせて、総合的な排ガス対策として機能します。

これらの排ガス浄化装置は、乗用車から商用車(トラック、バス)、建設機械、農業機械に至るまで、内燃機関を搭載するあらゆる車両に搭載が義務付けられています。特に、都市部における大気汚染問題への対応として、その役割は極めて重要です。世界各国で年々厳しくなる排ガス規制をクリアするために、自動車メーカーはこれらの装置の性能向上と搭載を積極的に進めています。

排ガス浄化装置の性能を最大限に引き出すためには、関連する様々な技術が不可欠です。まず、「エンジン制御技術」は、燃料噴射量、点火時期、吸排気バルブタイミングなどを精密に制御し、有害物質の生成自体を抑制するとともに、触媒が最も効率良く機能する排ガス状態を作り出します。ECU(Engine Control Unit)がその中核を担います。次に、「センサー技術」は、排気ガス中の酸素濃度を測定するO2センサーや、NOx濃度を測定するNOxセンサー、排気温度センサーなどが、排ガス成分や触媒の状態をリアルタイムで監視し、ECUにフィードバックすることで、最適な浄化制御を可能にします。また、「車載故障診断システム(OBD)」は、排ガス浄化装置の異常を検知し、ドライバーに警告することで、常に適切な浄化性能が維持されるよう促します。さらに、触媒の性能を左右する「材料技術」も重要です。貴金属の使用量を削減しつつ浄化性能を維持・向上させる技術や、高温環境下での耐久性を高める技術、低温での活性化を促進する技術などが日々研究開発されています。

市場背景としては、世界的な排ガス規制の強化が最大の推進力となっています。欧州のユーロ規制、米国のCAFE規制、日本のポスト新長期規制など、各国・地域で導入される厳しい規制が、自動車メーカーに高性能な排ガス浄化技術の開発と搭載を義務付けています。これにより、排ガス浄化装置市場は持続的な成長を遂げてきました。また、環境意識の高まりも、自動車メーカーが環境性能を重視する要因となっています。一方で、近年は電気自動車(EV)や燃料電池車(FCV)といった電動車の普及が進んでおり、長期的には内燃機関車の生産台数減少に伴い、排ガス浄化装置市場も変化していくと予想されます。しかし、ハイブリッド車(HV)やプラグインハイブリッド車(PHEV)には引き続き内燃機関が搭載されるため、これらの車両における排ガス浄化技術の最適化が求められています。コストと性能のバランス、そして貴金属の安定供給も、市場における重要な課題です。

将来展望としては、さらなる浄化性能の向上が期待されます。特に、貴金属使用量の削減と、エンジン始動直後などの低温時における触媒の早期活性化が重要な研究テーマです。また、車両の小型・軽量化や燃費向上に貢献するため、排ガス浄化装置自体の小型・軽量化も進められるでしょう。電動化との共存という観点では、HVやPHEVにおいて、エンジンの頻繁な停止・再始動時でも安定した浄化性能を発揮するための技術、例えば触媒の保温技術や、エンジン停止中の排ガス処理技術などが開発される可能性があります。非貴金属触媒の開発や、排熱回収などCO2排出量削減にも貢献する複合的な技術も注目されています。将来的には、より厳しい排ガス規制(例えばユーロ7など)の導入が予想されており、これに対応するための革新的な技術開発が継続されることは間違いありません。製造から廃棄までのライフサイクル全体での環境負荷を考慮した技術開発も、今後ますます重要になっていくでしょう。自動車排ガス浄化装置は、持続可能な社会の実現に向けて、その進化を止めることはありません。