特殊ガス市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

特殊ガス市場レポートは、業界をタイプ(高純度ガス、希ガス、炭素ガス、ハロゲンガス、その他)、最終用途産業(エレクトロニクス、医療・ヘルスケア、自動車、食品・飲料、石油・ガス、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

特殊ガス市場の概要:2025年~2030年の成長トレンドと予測

# 1. はじめに

本レポートは、特殊ガス市場の規模、トレンド、シェア、競争環境について詳細に分析したものです。特殊ガス市場は、タイプ別(高純度ガス、貴ガス、炭素ガス、ハロゲンガス、その他)、エンドユーザー産業別(エレクトロニクス、医療・ヘルスケア、自動車、食品・飲料、石油・ガス、その他)、地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にセグメント化されています。市場予測は金額(米ドル)で提供され、調査期間は2019年から2030年、予測期間は2025年から2030年です。

# 2. 市場規模と成長予測

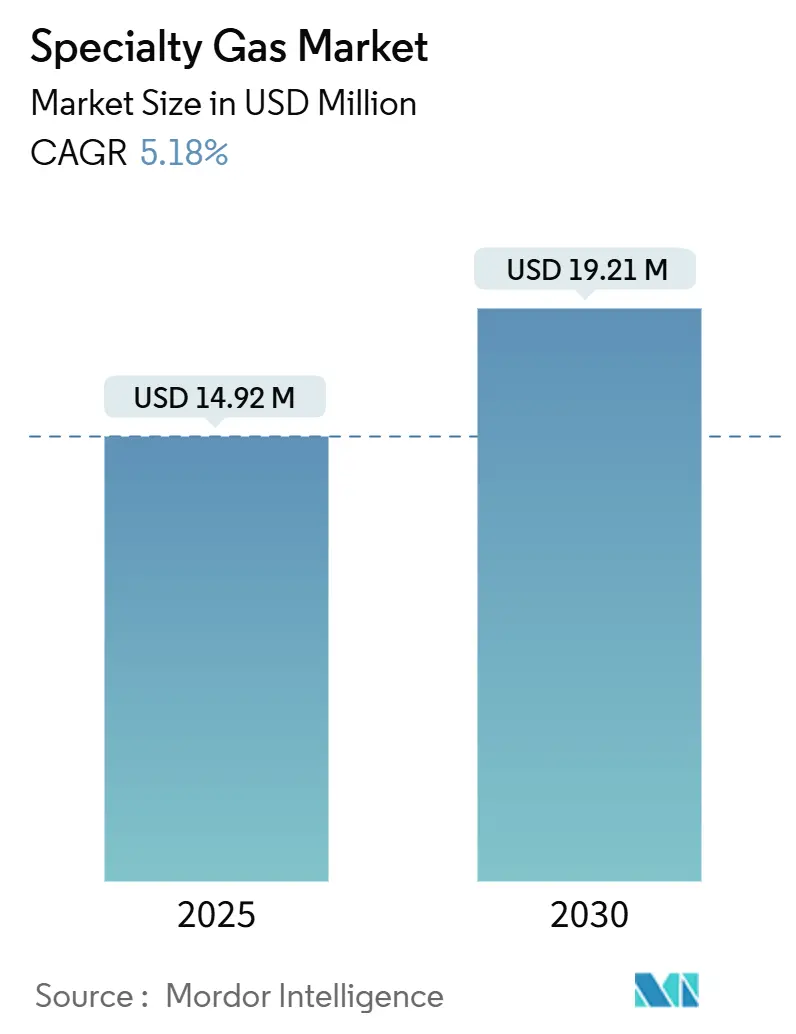

特殊ガス市場は、2025年には1492万米ドルと推定され、2030年には1921万米ドルに達すると予測されており、予測期間中(2025年~2030年)の年平均成長率(CAGR)は5.18%で成長する見込みです。

* 調査期間: 2019年~2030年

* 2025年の市場規模: 1492万米ドル

* 2030年の市場規模: 1921万米ドル

* 成長率 (2025年~2030年): CAGR 5.18%

* 最も成長している市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 高い

市場の成長は、半導体製造の急増、医療用途の急速な拡大、および校正混合ガスを必要とするグリーン水素パイロットプロジェクトの増加によって牽引されています。特に、5nm以下の半導体プロセスノードでは超高純度ガスが不可欠であり、精製技術とオンサイト供給システムへの継続的な投資が促されています。また、石油化学および太陽光発電プロジェクトも、プロセス最適化と排出制御のために特殊ガスを採用しています。環境規制が生産基準を厳格化する一方で、生産者は低炭素配合と高効率分離ユニットで対応し、温室効果ガスを抑制しながら安定した生産を確保しています。競争環境は、グローバル大手企業が能力を拡大し、地域販売業者を買収し、デジタル対応のトレーサビリティサービスを導入して、チップメーカー、精製業者、病院との長期契約を確保しているため、中程度の集中度を維持しています。

# 3. 主要レポートのポイント

* タイプ別: 高純度ガスが2024年に38.19%の収益シェアを占め、電子・プロセスガスは2030年までにCAGR 5.56%で拡大すると予測されています。

* エンドユーザー産業別: エレクトロニクス・半導体セグメントが2024年に特殊ガス市場シェアの36.18%を占め、ヘルスケアは2030年までにCAGR 6.34%で成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に特殊ガス市場規模の48.19%を占め、2025年から2030年の間にCAGR 6.66%で最も速い地域成長率を記録すると予測されています。

# 4. 市場の主要トレンドと成長要因

特殊ガス市場の成長を牽引する主な要因は以下の通りです。

* 半導体グレードウェーハ製造の活況:

* チップ製造への前例のない投資が、超高純度窒素、アルゴン、フッ素化合物の消費を増加させています。LindeのSPECTRAプラントがSamsungの平沢キャンパスに供給しているように、プラントは化学気相成長、エッチング、イオン注入に6N(99.9999%)の純度を要求しています。

* 米国のCHIPSおよび科学法は、90のプロジェクトで4500億米ドルの民間投資を促進し、2032年までに国内ウェーハ生産量を3倍にすると予想されています。アジア太平洋地域の台湾、韓国、中国本土のファブも規模を拡大しており、グローバルガスサプライヤーとの長期契約を促進しています。

* これらの動向は、精製スキッド、マイクロバルクタンク、電子グレード充填プラントの堅調なパイプラインを支え、特殊ガス市場は予測可能なオフテイク量と純度保証に連動したプレミアム価格の恩恵を受けています。

* 石油化学産業からの特殊ガス利用の増加:

* 水素、一酸化炭素、特注の炭化水素ブレンドは、石油化学コンプレックス内の水素化処理、分解、触媒再生に不可欠です。中東およびテキサス湾岸のオペレーターは、Air Productsの1,600kmを超える水素パイプラインに接続しています。

* リアルタイムのガス分析は製品収率を向上させ、フレアリングを削減し、校正混合ガスや酸化プロセス用の高純度酸素の調達を促進しています。低硫黄燃料へのシフトは消費をさらに強化しています。

* 結果として、特殊ガス市場は安定したベースロード量と、ガス、機器、プロセス制御ソフトウェアをバンドルしたターンキー供給スキームへの需要の増加を経験しています。

* グリーン水素パイロットの急速な拡大:

* ヨーロッパの脱炭素化ロードマップは、2030年までに電解槽容量を10GWに倍増させ、水素純度と酸素除去の厳格な品質チェックを義務付けています。ドイツ、オランダ、デンマークは2028年までに1,800kmの水素パイプラインを展開しており、各コンプレッサーステーションは認定されたH₂、O₂、N₂基準を必要とします。

* オーストラリアのポートケンブラプロジェクトは、Coregasの混合ガスによって供給されるアジア太平洋地域初の重輸送用水素燃料補給ハブで、このトレンドを示しています。これらのパイロットプロジェクトは、特殊ガスシリンダー、マスフローコントローラー、ポータブルアナライザーの注文を促進し、特殊ガス市場の長期CAGRを支えています。

* ヘルスケア分野からの需要増加:

* 病院やバイオテクノロジー研究所は、呼吸器ケア、凍結保存、薬剤調合のために医療グレードの酸素、窒素、二酸化炭素に依存しています。米国の国防医療プログラムは、2025会計年度に医療サービスと近代化のために402.7億米ドルを割り当てており、オンサイトガスプラントと流通ネットワークのアップグレードを奨励しています。

* 細胞・遺伝子治療を含む新しい治療法は厳格な雰囲気制御を必要とし、不活性ガスの消費を増加させています。パンデミック後の選択的(非緊急)手術の増加も後押しとなり、ヘルスケアが特殊ガス市場内で最も急速に成長する最終用途セグメントであり続けています。

* 太陽光発電分野での利用増加:

* 太陽光発電分野では、エネルギー吸収と運用効率のために特殊ガスの利用が増加しており、アジア太平洋、北米、ヨーロッパで顕著な傾向が見られます。

# 5. 市場の抑制要因

市場の成長を抑制する可能性のある要因は以下の通りです。

* 特殊ガス生産と品質管理に関する厳しい環境規制と制限:

* AIM法は、2036年までにHFC消費量を85%段階的に削減することを義務付けており、特殊冷媒ブレンドの再配合と削減システムへの投資を促しています。米国の石油・ガス部門のメタン排出者は、2024年に1トンあたり900米ドル、2026年までに1500米ドルに上昇する廃棄物排出料金に直面しています。

* ヨーロッパのプラントは、産業排出指令と炭素価格の下で運営されており、コンプライアンスコストを上昇させています。これらの規制は低GWPガスにおけるイノベーションを推進する一方で、能力増強を遅らせ、短期的な供給を逼迫させ、特殊ガス市場の成長率にわずかな下押し圧力をかける可能性があります。

* 特定の地域におけるサプライチェーンの脆弱性:

* 東アジアにおける電子グレードガス生産の極端な集中は、他の地域のファブを輸送遅延、地政学的リスク、コンテナ不足にさらしています。アジア太平洋電子特殊ガス会議では、東南アジアのクラスターがろ過媒体と特殊シリンダー供給の冗長性を強化する必要があることが強調されました。

* 米国の輸入業者は、将来の貿易制限に対応するためにサプライヤーの多様化を続けており、ヨーロッパのバイヤーは備蓄戦略を追求しています。新しい地域蒸留塔が稼働するまで、ネオン、キセノン、ヘリウムの断続的な不足が下流生産を妨げ、特殊ガス市場の成長を抑制する可能性があります。

* 特定のガスの高い生産および精製コスト:

* これはグローバルな問題であり、市場成長に中程度の負の影響を与えます。

# 6. セグメント別分析

6.1. タイプ別分析

* 高純度ガス: 2024年に38.19%の収益シェアを占め、ファブが不純物仕様をpptレベルまで厳格化したことに起因します。UBEの宇部工場における高純度硝酸の30%増産は、半導体需要の継続を示しています。

* 貴ガス: 地政学的緊張や液化プラントのメンテナンス停止により、散発的な供給途絶に直面していますが、回収および液化装置のアップグレードへの的を絞った投資が供給を安定させています。

* 電子・プロセスガス: CAGR 5.56%で最も急速に成長しているサブセグメントであり、3D NANDやゲートオールアラウンドトランジスタに必要な高度なエッチング化学の恩恵を受けています。

* 超高純度(UHP)水素とフッ素化化合物は、単一桁のppt閾値を超える金属または水分汚染を許容できないEUVリソグラフィラインをサポートしています。高純度一酸化炭素を含む炭素ベースの特殊ガス(OLED前駆体合成用)の需要は、ファインケミカルおよびディスプレイ製造で堅調です。これらの多様な用途は、特定のセクターの短期的な変動に対する特殊ガス市場の回復力を強化しています。

6.2. エンドユーザー産業別分析

* エレクトロニクス・半導体: 2024年の収益の36.18%を占め、アジアでのウェーハファブ拡張と米国でのリショアリングに牽引されています。このセグメントの特殊ガス市場シェアは、パターン密度が縮小するにつれて浸透が深まり、量は増加しながらも安定を保つと予測されています。

* ヘルスケア: CAGR 6.34%で進展しており、亜酸化窒素代替品、高圧酸素プロトコル、ICU向けのシリンダーレスマニホールドシステムの需要が拡大しています。

* 自動車・輸送: 自動車産業における特殊ガスは、主に溶接、レーザー切断、および排ガス処理システムに使用されます。電気自動車(EV)の普及は、バッテリー製造における不活性ガスや、軽量素材の加工における特殊ガスの新たな需要を生み出しています。

* 製造・加工: 金属加工、ガラス製造、食品包装など、幅広い製造プロセスで特殊ガスが利用されています。特に、食品の鮮度保持のためのMAP(Modified Atmosphere Packaging)や、高品質な溶接のためのシールドガスとしての需要が安定しています。

* その他: 研究開発、エネルギー、環境モニタリングなど、多岐にわたる分野で特殊ガスが不可欠です。例えば、太陽光発電パネルの製造や、排出ガス分析のための校正ガスとしての需要が含まれます。

6.3. 地域別分析

* アジア太平洋地域: 2024年の収益の55.23%を占め、エレクトロニクス製造ハブとしての地位と、中国、韓国、台湾における半導体産業への大規模投資に牽引されています。この地域は、特殊ガス市場の成長を今後も主導すると予測されています。

* 北米: 米国における半導体製造のリショアリングと、ヘルスケア分野での技術革新が市場を牽引しています。特に、EUVリソグラフィ関連の特殊ガス需要が増加しています。

* ヨーロッパ: 厳格な環境規制と、自動車および医療分野での技術進歩が市場を支えています。グリーン水素製造や、高度な医療ガス供給システムの導入が進んでいます。

* 南米: 比較的小規模な市場ですが、産業の多様化とインフラ整備の進展により、着実な成長が見込まれます。

* 中東・アフリカ: 石油化学産業と、再生可能エネルギープロジェクトへの投資が特殊ガス需要を促進しています。

7. 競争環境

特殊ガス市場は、少数の大手企業が市場シェアの大部分を占める集中度の高い市場です。主要なプレーヤーは、Air Liquide S.A.、Linde plc、Taiyo Nippon Sanso Corporation、Messer Group GmbH、Air Products and Chemicals, Inc.などです。これらの企業は、広範な製品ポートフォリオ、グローバルな供給ネットワーク、および強力な研究開発能力を特徴としています。

* 戦略的提携と買収: 企業は、技術革新を加速し、市場リーチを拡大するために、戦略的提携や買収を積極的に行っています。例えば、特定のニッチ市場の専門企業を買収することで、製品ラインナップを強化し、競争力を高めています。

* 研究開発への投資: 半導体製造プロセスの進化に対応するため、企業は新しい特殊ガスの開発と既存製品の純度向上に多額の投資を行っています。特に、EUVリソグラフィやゲートオールアラウンドトランジスタなどの次世代技術に必要なガスソリューションの開発が重視されています。

* サプライチェーンの最適化: グローバルなサプライチェーンの混乱や地政学的なリスクに対応するため、企業はサプライチェーンのレジリエンスを高めることに注力しています。これには、複数の供給源の確保、在庫管理の最適化、および地域ごとの生産能力の強化が含まれます。

* 持続可能性への取り組み: 環境規制の強化と企業の社会的責任への意識の高まりから、特殊ガス企業は持続可能な製造プロセスと製品の開発に力を入れています。これには、エネルギー効率の向上、排出量の削減、およびリサイクル技術の導入が含まれます。

8. 市場の課題と機会

8.1. 課題

* 高い研究開発コスト: 半導体産業の急速な技術進化に対応するためには、継続的な研究開発投資が必要であり、これが高いコスト要因となっています。

* 厳格な品質管理と安全性要件: 特殊ガスは、その性質上、取り扱いに細心の注意が必要であり、製造から輸送、使用に至るまで厳格な品質管理と安全基準が求められます。

* サプライチェーンの脆弱性: 特定の原材料の供給源が限られている場合や、地政学的な緊張が高まった場合、サプライチェーンが混乱するリスクがあります。

* 価格変動: 原材料価格の変動やエネルギーコストの上昇は、特殊ガス製品の価格に影響を与え、収益性を圧迫する可能性があります。

8.2. 機会

* 半導体産業の継続的な成長: AI、IoT、5Gなどの技術の普及により、半導体需要は今後も拡大し、特殊ガス市場に大きな成長機会をもたらします。

* ヘルスケア分野の拡大: 高齢化社会の進展と医療技術の革新により、医療用ガスや関連機器の需要が増加しています。

* グリーンエネルギーへの移行: 水素エネルギー、太陽光発電、電気自動車などのグリーンエネルギー技術の発展は、新たな特殊ガス需要を生み出しています。

* 新興市場の開拓: アジア太平洋地域やその他の新興国における産業化の進展は、特殊ガス市場の新たな成長ドライバーとなります。

* 技術革新と製品多様化: 新しい製造プロセスやアプリケーションに対応するための特殊ガスの開発は、市場の拡大に貢献します。

9. 結論

特殊ガス市場は、エレクトロニクス・半導体産業の技術進化、ヘルスケア分野の拡大、およびグリーンエネルギーへの移行という主要なトレンドに牽引され、今後も堅調な成長を続けると予測されます。高い研究開発コストや厳格な品質要件といった課題はあるものの、技術革新と新興市場の開拓が新たな成長機会を提供します。主要プレーヤーは、戦略的提携、研究開発投資、およびサプライチェーンの最適化を通じて、競争力を維持・強化していくでしょう。特に、アジア太平洋地域が引き続き市場成長の主要な牽引役となる見込みです。

このレポートは、特殊ガス市場に関する包括的な分析を提供しています。特殊ガスは、高純度の気体物質であり、産業プロセスにおける重要な要素、分析用ラボガス、そして様々な製品の中間体として幅広く利用されています。その用途は多岐にわたり、ヘルスケア、石油化学、環境、製薬、半導体、化学といった主要な市場において不可欠な役割を担っています。本レポートでは、市場をタイプ別(高純度ガス、希ガス、炭素ガス、ハロゲンガス、その他)、最終用途産業別(エレクトロニクス、医療・ヘルスケア、自動車、食品・飲料、石油・ガス、その他)、および地域別に詳細にセグメント化し、各セグメントにおける市場規模と将来予測を収益(100万米ドル)に基づいて提示しています。

特殊ガス市場は堅調な成長を続けており、2025年には149.2億米ドルの市場規模に達すると評価されています。さらに、2030年までには192.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.18%が見込まれています。

市場の成長を牽引する主要な要因は複数あります。まず、半導体グレードウェーハ製造の活況が、高純度ガスをはじめとする特殊ガスに対する強い需要を生み出しています。次に、石油化学産業における特殊ガスの利用が拡大しており、プロセスの効率化や製品品質の向上に貢献しています。また、校正ガスなどを必要とするグリーン水素パイロットプロジェクトの急速な拡大は、特殊ガスに対する新たな需要を創出しています。ヘルスケア分野からの需要も増加しており、医療用ガスや診断用ガスとしての利用が拡大しています。さらに、太陽光発電分野では、エネルギー吸収効率の向上や運用効率の最適化のために特殊ガスの使用が増加しています。

一方で、市場の成長を抑制するいくつかの課題も存在します。特殊ガスの生産と品質管理には、厳格な環境規制と制限が課されており、これが生産コストの増加や市場参入の障壁となることがあります。また、特定の地域におけるサプライチェーンの懸念は、特殊ガスの安定供給に影響を与え、利用を制限する可能性があります。さらに、一部の特殊ガスは、その高い生産コストや精製コストが市場価格に反映され、需要に影響を与える要因となっています。特に、AIM法によるHFC(ハイドロフルオロカーボン)の段階的削減やメタン排出料金といった環境規制は、生産者に対し、より低GWP(地球温暖化係数)の配合や高度な制御技術への投資を促しており、コンプライアンスコストを増加させつつも、より環境に優しいガス製品へのイノベーションを推進する両面の影響をもたらしています。

市場セグメントの詳細を見ると、タイプ別では高純度ガスが市場で最も大きなシェアを占めており、2024年には38.19%を記録しています。これは、半導体製造における極めて厳格な純度要件が背景にあります。最終用途産業では、エレクトロニクス産業が最大の需要家であり、医療・ヘルスケア、自動車、食品・飲料、石油・ガスといった産業も特殊ガスの主要な消費分野となっています。

地域別では、アジア太平洋地域が特殊ガス市場において圧倒的な存在感を示しており、2024年には収益シェアの48.19%を占めています。この地域は、世界の半導体製造および太陽電池パネル生産の大部分を担っているため、今後も市場を牽引すると見られています。実際、2030年までの地域CAGRは6.66%と最も速い成長が予測されています。アジア太平洋地域内では、中国、日本、インド、韓国が主要な市場として挙げられます。北米(米国、カナダ、メキシコ)やヨーロッパ(ドイツ、英国、フランス、イタリア)も重要な市場ですが、アジア太平洋地域の成長が際立っています。

競争環境においては、Air Liquide、Linde plc、Air Products and Chemicals Inc.、Messer SE & Co. KGaA、TAIYO NIPPON SANSO CORPORATIONといった企業が主要なプレーヤーとして市場を牽引しています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含む詳細な企業プロファイルが提供されており、市場の集中度や戦略的動きについても分析されています。

将来の展望と機会としては、製薬・バイオテクノロジー分野における特殊ガスの新たな利用が注目されており、未開拓のニーズや市場機会の評価も行われています。この分野での応用拡大は、市場に新たな成長の道を開く可能性を秘めています。

このレポートは、特殊ガス市場の現状と将来の動向を深く理解するための貴重な情報源であり、市場の主要な推進要因、抑制要因、セグメント別の詳細な分析、競争状況、そして将来の機会について包括的な視点を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 半導体グレードウェーハ製造ブームが特殊ガス需要を創出

- 4.2.2 石油化学産業からの特殊ガスの利用増加

- 4.2.3 校正ガスを必要とするグリーン水素パイロットの急速な拡大

- 4.2.4 ヘルスケア分野からの需要増加

- 4.2.5 太陽光発電分野におけるエネルギー吸収と運用効率のための使用増加

- 4.3 市場の阻害要因

- 4.3.1 特殊ガスの生産および品質管理に関する厳しい環境規制と制限

- 4.3.2 特定の地域での利用に影響を与えるサプライチェーンの懸念

- 4.3.3 特定のガスの高い生産および精製コスト

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 高純度ガス

- 5.1.2 希ガス

- 5.1.3 炭素ガス

- 5.1.4 ハロゲンガス

- 5.1.5 その他のタイプ(電子ガス、プロセスガスなど)

- 5.2 エンドユーザー産業別

- 5.2.1 エレクトロニクス

- 5.2.2 医療・ヘルスケア

- 5.2.3 自動車

- 5.2.4 食品・飲料

- 5.2.5 石油・ガス

- 5.2.6 その他の産業(製造業、冶金など)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Air Liquide

- 6.4.2 Air Products and Chemicals Inc.

- 6.4.3 Coregas

- 6.4.4 ILMO Products Company

- 6.4.5 Linde plc

- 6.4.6 Matheson Tri-Gas Inc.

- 6.4.7 Matheson Tri‑Gas, Inc.

- 6.4.8 Messer SE & Co. KGaA

- 6.4.9 Mitsui Chemicals Inc.

- 6.4.10 Norco Inc.

- 6.4.11 Resonac Holdings Corporation

- 6.4.12 SK Materials Co. Ltd.

- 6.4.13 TAIYO NIPPON SANSO CORPORATION

- 6.4.14 Yingde Gases Group

- 6.4.15 Yueyang Kaimeite Electronic Specialty Rare Gases CO., Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

特殊ガスは、特定の産業分野や研究開発において、極めて高い純度、精密な混合比率、または特殊な組成が求められるガス全般を指します。一般的な工業ガス(酸素、窒素、アルゴンなど)が大量かつ広範な用途で利用されるのに対し、特殊ガスは特定のプロセスやアプリケーションに特化し、不純物レベルがppb(parts per billion)やppt(parts per trillion)といった極微量まで管理されている点が最大の特徴です。その品質は、製品の性能や歩留まり、分析結果の精度に直結するため、厳格な品質管理と安定供給が不可欠とされています。

特殊ガスは、その特性や用途に応じていくつかの種類に分類されます。第一に「高純度ガス」があり、これは窒素、酸素、アルゴン、ヘリウム、水素といった基本的なガスを高純度化したものや、半導体製造に不可欠なシラン(SiH4)、アンモニア(NH3)、三フッ化窒素(NF3)、六フッ化タングステン(WF6)、塩化水素(HCl)、三塩化ホウ素(BCl3)、塩素(Cl2)などの特殊な原料ガスが含まれます。これらのガスは、半導体やフラットパネルディスプレイ(FPD)の製造プロセスにおける成膜、エッチング、ドーピング、クリーニングなどに使用され、不純物が極めて少ないことが求められます。第二に「混合ガス」があり、これは複数のガスを特定の比率で精密に混合したものです。例えば、レーザー発振用ガス、医療用呼吸ガス、環境測定用の標準ガス、半導体プロセス用の特殊混合ガスなどが挙げられます。第三に「標準ガス(校正ガス)」があり、これは分析機器の校正や精度管理のために、成分濃度が国際的にトレーサブルな基準で保証されたガスです。環境測定、排ガス分析、プロセス管理など、様々な分野で不可欠な役割を担っています。

特殊ガスの用途は多岐にわたりますが、最も主要な市場は半導体およびFPD製造分野です。これらの産業では、回路の微細化や多層化、大画面化が進むにつれて、より高純度で多様な特殊ガスが求められています。具体的には、シリコンウェハー上に薄膜を形成する成膜プロセス、不要な部分を除去するエッチングプロセス、電気的特性を付与するドーピングプロセス、そして製造装置やウェハーを清浄に保つクリーニングプロセスにおいて、多種多様な特殊ガスが使用されています。また、医療・バイオ分野では、医療用酸素、笑気ガス、麻酔ガス、細胞培養用ガス、滅菌用ガスなどが患者の治療や診断、研究に利用されています。研究開発・分析分野では、ガスクロマトグラフィー(GC)や質量分析計(MS)などの分析機器のキャリアガス、検出器用ガス、そして前述の標準ガスとして不可欠です。環境測定分野では、大気汚染物質(SOx, NOx, CO, CO2など)の監視や排ガス分析、環境シミュレーションのために、高精度な標準ガスが用いられています。その他、光ファイバー製造、太陽電池製造、LED製造、燃料電池、MEMS(微小電気機械システム)など、先端技術を支える基盤材料として広範な分野で活用されています。

特殊ガスの安定供給と品質維持には、高度な関連技術が不可欠です。まず「製造・精製技術」では、原料ガスから不純物を極限まで除去するための蒸留、吸着、膜分離といった高度な分離精製プロセスが用いられます。特に半導体用途では、金属不純物や水分、酸素などの不純物をppb、pptレベルで管理する技術が求められます。次に「分析技術」は、製造されたガスの純度や混合比率を正確に評価するために不可欠です。ガスクロマトグラフィー質量分析計(GC-MS)、フーリエ変換赤外分光光度計(FTIR)、誘導結合プラズマ質量分析計(ICP-MS)など、高感度かつ高精度な分析装置が駆使され、品質保証の根幹をなしています。さらに「容器・供給システム技術」も重要です。高圧ガスを安全かつクリーンに供給するためには、特殊ガスに対応した高圧ガス容器、バルブ、レギュレーター、配管材料の選定が重要であり、リークやパーティクルの発生を極限まで抑える設計が求められます。ガスキャビネットやバルブマニホールドボックス(VMB)といった供給装置も、安全かつ安定的な供給を支える重要な要素です。最後に「安全管理技術」は、毒性、可燃性、腐食性を持つ特殊ガスを扱う上で最も重要です。漏洩検知システム、緊急遮断システム、排気設備、個人保護具など、多層的な安全対策が講じられています。

特殊ガス市場は、半導体産業の成長に強く牽引されており、近年はデータセンター、AI、IoT、5Gといった技術の進展が半導体需要をさらに押し上げ、市場拡大の主要なドライバーとなっています。主要な市場プレイヤーは、エア・リキード、リンデ、エア・プロダクツ、大陽日酸といった世界的な大手工業ガスメーカーが市場を寡占しており、高い技術力とグローバルな供給網を背景に、安定供給と品質保証を提供しています。この市場は、高度な技術開発力、厳格な品質管理体制、そして莫大な設備投資が必要とされるため、新規参入障壁が高いという特徴があります。一方で、原材料価格の変動、サプライチェーンの安定性確保、環境規制への対応、そして常に進化する顧客ニーズへの迅速な対応が、業界が直面する課題となっています。特に、半導体製造プロセスの複雑化に伴い、新たな特殊ガスの開発や既存ガスの高純度化が常に求められています。

将来展望として、特殊ガス市場は今後も持続的な成長が見込まれます。半導体産業においては、さらなる微細化、3D積層化、新素材の導入、そしてEUV(極端紫外線)リソグラフィ技術の普及に伴い、より高純度で新たな特性を持つ特殊ガスの需要が拡大するでしょう。特に、EUV関連では、レジスト材料やクリーニングプロセスにおいて、これまでとは異なるガスが求められる可能性があります。また、環境・エネルギー分野では、脱炭素社会の実現に向けた燃料電池の普及、CO2の回収・利用(CCUS)技術の進展、再生可能エネルギー関連技術の開発において、特殊ガスの役割が拡大すると考えられます。環境測定・監視の高度化も、標準ガス市場の成長を後押しします。医療・ヘルスケア分野では、高齢化社会の進展や個別化医療の普及に伴い、医療用ガスやバイオ関連ガスの需要が増加するでしょう。技術革新の面では、精製技術や分析技術のさらなる高度化、供給システムの安全性・効率性向上、そして環境負荷低減に向けたフッ素系ガスなどの代替ガスの開発や排出量削減技術が重要なテーマとなります。持続可能な社会の実現に貢献するため、特殊ガス業界は環境に配慮した製品開発と供給体制の構築を進めていくことが期待されています。