電柱市場の規模・シェア分析:成長動向と将来予測 (2025年~2030年)

電柱市場レポートは、業界を材料タイプ別(木製電柱、鋼製電柱など)、製品別(送電用電柱、配電用電柱、街路灯用電柱など)、柱高別(40フィート未満、40~70フィート、70フィート超)、エンドユーザー別(送電事業者、配電事業者など)、および地域別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ユーティリティポール市場は、2025年から2030年にかけて大幅な成長が見込まれており、送電網の近代化、再生可能エネルギーの導入加速、5G展開の密接化が主な推進要因となっています。本レポートは、材料タイプ、製品、ポール高さ、エンドユーザー、地域別に市場を詳細に分析し、競争環境と主要な市場動向を明らかにしています。

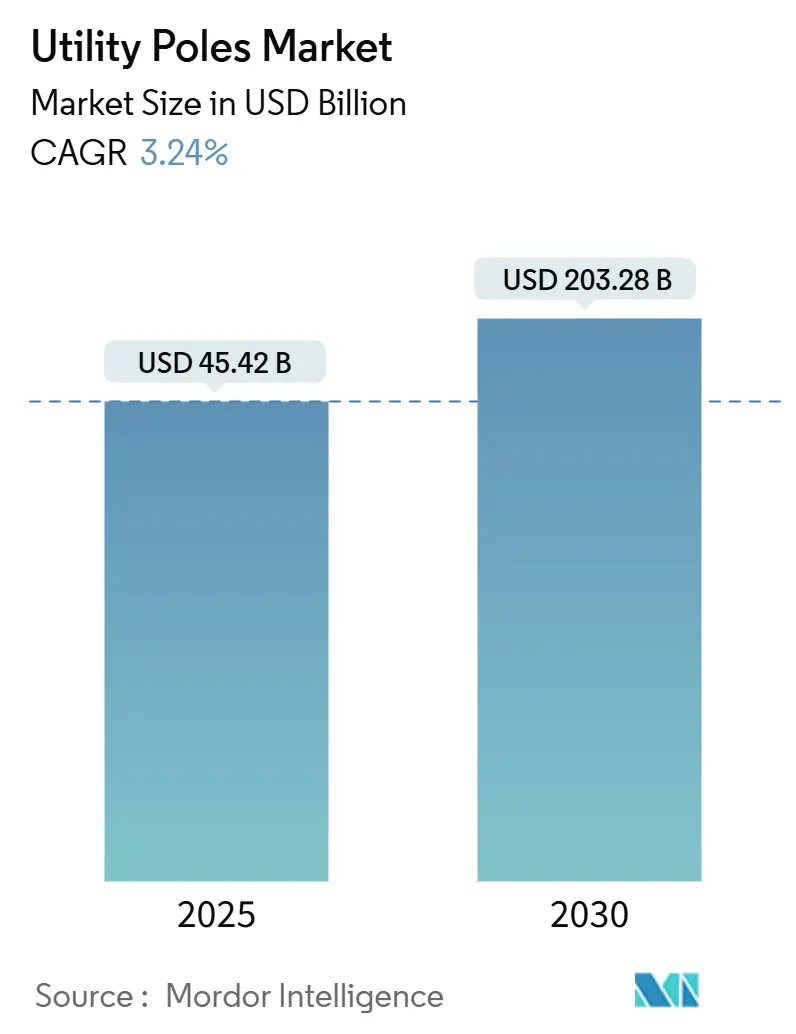

市場概要

調査期間は2019年から2030年で、市場規模は2025年に454.2億米ドル、2030年には2032.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は34.95%と非常に高い伸びが期待されています。地域別では、アジア太平洋地域が最大の市場であり、中東地域が最も急速に成長する市場と見られています。市場の集中度は中程度です。

主要な市場動向と洞察

市場を牽引する要因:

* 送電網の強化と耐災害性プログラムの拡大: 米国ではハリケーン後のポール交換やシステム強化に50億ドル以上、エネルギー省から23億ドルの助成金が投入され、フランスでも2032年までに年間50億ユーロ以上が割り当てられています。これらの投資は、高風荷重に耐え、メンテナンスが最小限で済む複合材や鋼材ポールの年間入札量を増加させ、交換サイクルを加速させ、スマートグリッド対応構造への需要を押し上げています。

* 5Gの密接化による共用ポールリース: スモールセル事業者は、既存の木製ポールに無線機を取り付けることで、スタンドアロンの鋼材構造を建設するよりも展開コストを42%削減できます。英国では、モバイル通信、環境センシング、照明を組み合わせたスマートポールの試験運用が進んでいます。米国連邦通信委員会(FCC)による規制緩和は、アタッチメント承認を迅速化し、ポールを多目的収益源に変え、高容量設計へのアップグレードを促進しています。

* サハラ以南アフリカおよびASEANにおける農村電化の加速: アフリカ開発銀行の「ミッション300」は2030年までに3億人の新規電力接続を目指し、ナイジェリアでは低コストの木製ポールを利用した太陽光ミニグリッドを通じて5万世帯が接続されました。ASEAN諸国では年間2100億ドルのインフラ投資が必要とされ、日本も「質の高いインフラパートナーシップ」を通じて1100億ドルを支援しています。これらのプログラムは、木材やコンクリートポールを優遇する低コストの配電網に焦点を当てつつ、沿岸地域では耐腐食性複合材のニッチ市場を開拓しています。

* ハイブリッドFRP-鋼材ポールのライフサイクルコスト優位性: 複合材ポールは、処理された木材ポール(25~40年)と比較して50~80年と長寿命であり、腐食性や火災の危険がある環境での総所有コストを削減します。製造規模の拡大により複合材の価格プレミアムが縮小し、都市部や工業地帯での採用が促進されています。

市場の抑制要因と課題:

* 山火事多発地域における電線地中化義務化: カリフォルニア州では、上院法案884に基づき2032年までに3,100マイルの配電線を地中化する計画があり、1マイルあたり300万ドルを超える費用がかかります。これにより、短期的な架空ポール需要は減少しますが、架空線が許容される地域では、プレミアムな耐火性構造への長期的な需要が高まります。

* 木材認証およびトレーサビリティコストの増加: ペンタクロロフェノールの段階的廃止や森林管理協議会(FSC)監査の厳格化により、木材の原材料コストが8~15%増加しています。これにより、木材の価格優位性が低下し、鋼材や複合材ポールへの代替が加速しています。

セグメント別分析

* 材料タイプ別:

* 木材ポール: 2024年の収益シェアは54.67%と依然として最大ですが、認証費用や規制強化、防腐剤の変更(ホウ酸系処理への移行)といった課題に直面しています。

* 鋼材ポール: 中国のUHV回廊など、高負荷の送電線路で需要があります。

* コンクリートポール: ラテンアメリカなど、コスト重視の地域で利用されています。

* 繊維強化ポリマー(FRP)ポール: 2030年までのCAGRは7.90%と最も急速に成長しており、腐食、火災リスク、持続可能性の目標が重視されるプロジェクトでシェアを拡大しています。総所有コスト評価により、長寿命のハイブリッドポールへの調達が傾いています。

* 製品別:

* 配電柱: 2024年の出荷量の67.54%を占め、世界中の低電圧ネットワークで広く利用されています。

* 送電柱: 単位数は少ないものの、補強や亜鉛めっき、高さにより単価が高くなります。

* スマートポール: 2030年までのCAGRは10.50%と最も急速に成長しており、5G無線機、IoTセンサー、EV充電、適応型照明などを統合したプラットフォームとして機能します。都市がWi-Fiオフロード、環境分析、デジタル広告を収益化するにつれて、その市場規模は大幅に拡大すると予測されています。

* ポール高さ別:

* 40~70フィートのポール: 2024年の収益の47.5%を占め、一般的な配電クリアランスに合致しています。

* 70フィート超のポール: 2030年までのCAGRは8.80%と上昇しており、再生可能エネルギー送電プロジェクトや中国のUHV送電線建設により需要が伸びています。鋼材やハイブリッド複合材ポールが強度と耐食性からこのセグメントで優位に立っています。

* エンドユーザー別:

* 送配電事業者: 2024年の需要の65.7%を占め、市場の伝統的な基盤を形成しています。

* 通信事業者: 5Gの密接化が共用ポール利用を促進するため、9.65%のCAGRで最も急速に成長しています。アンテナ設置によるリース収入は、ポール所有者の投資収益率を向上させ、スマートポールへの投資を促進しています。

地域別分析

* アジア太平洋地域: 2024年の収益の38.5%を占め、最大の市場です。中国の6000億元を超える送電網投資計画やインドの農村電化推進が牽引しています。沿岸部の腐食問題は複合材の早期採用を促し、急速な都市化は通信対応のスマートポールを都市中心部に導入しています。

* 中東およびアフリカ: 2030年までのCAGRは6.50%と最も高い成長率を示しています。アフリカ開発銀行の「ミッション300」は配電柱の需要を促進し、湾岸諸国は太陽光・水素プロジェクト統合のための送電網信頼性向上に投資しています。

* 北米およびヨーロッパ: 着実な成長と革新が特徴です。米国のインフレ抑制法は再生可能エネルギー接続を奨励し、高クリアランス送電柱の需要を刺激しています。欧州の5840億ユーロのネットワーク投資は、デジタル変電所と気候変動への耐性に焦点を当てています。山火事対策の地中化義務は一部地域で需要を抑制するものの、架空線が残る地域では耐火性複合材ポールの需要を高めています。

競争環境

市場は中程度の断片化が進んでおり、上位5社が世界の収益の約40%を支配しています。主要企業にはValmont Industries Inc.、RS Technologies Inc.、Skipper Limited、Koppers Inc.、Stella-Jones Inc.などが挙げられます。ArcosaによるAmeron Pole Productsの買収やMacquarie Asset ManagementによるDynaGridへの出資など、生産規模の拡大や垂直統合を目的としたM&Aが活発です。

イノベーションが差別化を形成しており、Signifyは照明と5Gを組み合わせたスマートポールスイートを提供し、Creative PultrusionsやStrongwellはリサイクル可能なFRP材料に投資しています。OsmoseとNearaのような企業間のパートナーシップは、ポール検査データと3Dグリッドモデルを統合し、予測保全を推進しています。市場参入には高い認証ハードルがあり、統合型メーカーが規模の経済を享受し、通信分野へのクロスセルを進めています。

最近の業界動向

* 2025年6月: OsmoseとNearaが提携し、ポール検査データと3Dグリッドモデルを統合し、予測保全を推進。

* 2025年3月: FirstEnergyが260億ドルの送電網近代化プログラムを完了。

* 2025年2月: 中国国家電網が超高圧プロジェクトに6000億元を超える過去最高の送電網投資を発表。

* 2025年1月: 欧州委員会が、2040年までに配電に7300億ユーロ、送電に4770億ユーロを投じる予測を含む送電網投資に関するガイダンスを発表。

このレポートは、送電線、電話線、その他の公共設備を支える柱である電柱市場に関する詳細な分析を提供しています。電柱は通常、木材やアルミニウム合金で構成され、変圧器、街灯、光ファイバーケーブルなどの機器も支持します。

市場規模は、2025年には454.2億米ドル、2030年には2032.8億米ドルに達すると予測されており、堅調な成長が見込まれています。

主な市場推進要因としては、以下の点が挙げられます。

* 送電網の強化と耐嵐性プログラムの拡大。

* サハラ以南アフリカおよびASEAN地域における農村電化の加速。

* 5Gの高密度化による共用電柱リース需要の増加。

* ハイブリッドFRP(繊維強化ポリマー)-鋼製電柱のライフサイクルコスト優位性。

* 再生可能エネルギー接続に対する連邦税制優遇措置(IRA、EUグリーンディール)。

* 予測保全を可能にするエッジAI電柱センサーの導入。

一方、市場の抑制要因には、以下の課題があります。

* 山火事多発地域における電線地中化義務化。

* 木材認証およびトレーサビリティ遵守コストの高騰。

* OECD市場におけるVOC(揮発性有機化合物)/クレオソート規制の強化。

* 特定の木材(Southern Yellow Pine)の供給不足。

市場は、材料タイプ、製品、電柱の高さ、エンドユーザー、地理によって詳細にセグメント化されています。

* 材料タイプ別では、木材、鋼材、コンクリート、FRP複合材に分類され、2024年の収益では、コスト優位性と確立されたサプライチェーンにより木材電柱が54.67%と最大のシェアを占めています。

* 製品別では、送電用、配電用、街路/照明用、ハイマスト、モノポール、スマートポール、その他に分けられます。特にスマートポールは、5G無線機、照明、IoTセンサーを統合し新たな収益源を生み出すため、2030年まで年平均成長率(CAGR)10.50%で最も急速な成長が見込まれています。

* 電柱の高さは40フィート未満、40~70フィート、70フィート超で区分され、エンドユーザーは電力送電・配電事業者、街路・エリア照明機関、通信事業者、鉄道・交通インフラなどが含まれます。

* 地理的セグメントでは、北米、南米、欧州、中東・アフリカ、アジア太平洋地域に細分化されており、中東・アフリカ地域は農村電化と送電網近代化への資金投入により、年平均成長率6.50%で最も速い成長が予測されています。

山火事多発地域での電線地中化義務化は、当該地域での架空電柱の需要を減少させる一方で、架空線が残る地域では耐火性複合電柱の需要を増加させる影響があります。

レポートでは、規制枠組みの評価、技術的展望、ポーターのファイブフォース分析、主要ステークホルダーへの影響評価、主要なユースケースとケーススタディ、マクロ経済要因への影響、投資分析も網羅されています。競争環境については、市場集中度、戦略的動向、市場シェア分析に加え、Valmont Industries, Inc.、Stella-Jones Inc.、Koppers Holdings Inc.など主要20社の企業プロファイルが詳細に記述されています。市場の機会と将来の展望についても深く掘り下げて分析されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 グリッド強化および耐嵐性プログラムの増加

- 4.2.2 サブサハラアフリカおよびASEANにおける農村電化の加速

- 4.2.3 5Gの高密度化が共用電柱リースを推進

- 4.2.4 ハイブリッドFRP-鋼製電柱のライフサイクルコスト優位性

- 4.2.5 再生可能エネルギー接続に対する連邦税優遇措置(IRA、EUグリーンディール)

- 4.2.6 予測保全を可能にするエッジAI電柱センサー

- 4.3 市場の阻害要因

- 4.3.1 山火事多発地域における地中化義務

- 4.3.2 木材認証およびトレーサビリティ遵守コストの増加

- 4.3.3 OECD市場におけるVOC/クレオソート規制の強化

- 4.3.4 ナンバー2サザンイエローパイン丸太の供給不足

- 4.4 重要な規制枠組みの評価

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 主要な利害関係者の影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場セグメンテーション

- 5.1 材料タイプ別

- 5.1.1 木製電柱

- 5.1.2 鋼製電柱

- 5.1.2.1 段付き鋼管柱

- 5.1.2.2 スウェージング鋼管柱

- 5.1.3 コンクリート電柱

- 5.1.4 繊維強化ポリマー(FRP)複合電柱

- 5.2 製品別

- 5.2.1 送電柱

- 5.2.2 配電柱

- 5.2.3 街路灯/照明柱

- 5.2.4 ハイマストポール

- 5.2.5 モノポール

- 5.2.6 スマートポール

- 5.2.7 その他

- 5.3 ポール高さ別

- 5.3.1 40フィート未満

- 5.3.2 40~70フィート

- 5.3.3 70フィート超

- 5.4 エンドユーザー別

- 5.4.1 送電事業者

- 5.4.2 配電事業者

- 5.4.3 街路・エリア照明機関

- 5.4.4 通信事業者

- 5.4.5 鉄道・交通インフラ

- 5.4.6 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他の欧州諸国

- 5.5.4 中東・アフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東諸国

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 その他のアフリカ諸国

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 その他のアジア太平洋諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Valmont Industries, Inc.

- 6.4.2 Stella-Jones Inc.

- 6.4.3 Koppers Holdings Inc.

- 6.4.4 RS Technologies Inc.

- 6.4.5 Skipper Limited

- 6.4.6 Nippon Concrete Industries Co., Ltd.

- 6.4.7 L.B. Foster Company

- 6.4.8 BBM Enterprise Co., Ltd.

- 6.4.9 Rand B Group

- 6.4.10 The Euclid Chemical Company

- 6.4.11 Eiffage Energie Systemes

- 6.4.12 Bell Lumber and Pole Company

- 6.4.13 Cox Industries, Inc.

- 6.4.14 Thomas and Betts Corporation (ABB Installation Products Inc.)

- 6.4.15 Creative Pultrusions, Inc.

- 6.4.16 Strongwell Corporation

- 6.4.17 FUCHS Lubritech GmbH

- 6.4.18 Yunnan Water Conservancy and Hydropower Construction Co., Ltd.

- 6.4.19 Qingdao Wuxiao Group Co., Ltd.

- 6.4.20 Qingdao TianYuanGang Steel Structure Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電柱とは、電力線や通信線といった各種ケーブルを地上から一定の高さに支持し、安全に供給するための柱状の構造物を指します。主に屋外に設置され、私たちの生活に不可欠な電気や情報のインフラを支える基盤として、都市部から農村部に至るまで広範囲にわたって利用されています。その役割は、単に電線を支えるだけでなく、風雨や地震などの自然災害から電線を保護し、人々の安全を確保することにもあります。材質は、かつて主流であった木材から、現在では耐久性と強度に優れたコンクリート製、あるいは特殊な用途で用いられる鋼材製など多岐にわたります。

電柱には、その材質や用途によって様々な種類が存在します。材質別では、最も一般的なのが遠心力鉄筋コンクリート電柱で、これはセメントと鉄筋を遠心力で固めて作られ、高い強度と耐候性を持ちます。かつては木製電柱が主流でしたが、腐食しやすく寿命が短いことから、現在では特殊な場所を除きほとんどがコンクリート製に置き換わっています。また、景観に配慮が必要な場所や、非常に多くの電線を支持する必要がある場所では、鋼管製の電柱が用いられることもあります。用途別では、電力会社が設置する電力柱、通信会社が設置する電信柱がありますが、現在では電力線と通信線の両方を支持する共用柱が最も一般的です。その他にも、街路灯と一体化した街路灯柱や、交通信号機を支持する信号機柱など、多機能な電柱も存在します。

電柱の主な用途は、電力の安定供給と通信インフラの維持です。発電所から変電所を経て、各家庭や工場へ電力を送るための高圧線や低圧配電線を支持し、電気を届ける最後の砦としての役割を担っています。また、電話回線、インターネット回線(光ファイバー、ADSLなど)、CATV回線といった通信ケーブルを支持し、情報伝達の基盤を提供しています。さらに、近年では街路灯の設置場所としてだけでなく、防犯カメラ、無線LANアクセスポイント、小型の携帯電話基地局アンテナ、デジタルサイネージなどを設置するためのプラットフォームとしても活用されるケースが増えており、その用途は多様化の一途を辿っています。

電柱に関連する技術は多岐にわたります。まず、電線やケーブル自体に関する技術があり、高電圧に耐える送電線、効率的な配電を行うための配電線、高速大容量通信を可能にする光ファイバーケーブルなどがあります。電柱に設置される機器としては、電圧を変換する変圧器や、回路の開閉を行う開閉器、そして電線と電柱を絶縁し、電流が電柱に流れるのを防ぐ碍子(がいし)などがあります。これらの機器は、電力の安定供給と安全確保に不可欠です。また、電線を安全かつ効率的に架設・保守するための架線工事技術や、地震や台風などの自然災害に耐えうる電柱の耐震・耐風設計技術も重要です。近年では、電柱にセンサーや通信機器を設置し、電力網の効率化や最適化を図るスマートグリッド技術、さらにはドローンを用いた電柱や電線の点検技術なども進化しており、維持管理の効率化と安全性の向上に貢献しています。

日本の電柱市場の背景には、その膨大な設置数があります。日本全国には約3600万本もの電柱が存在すると言われており、これは海外の主要都市と比較しても非常に多い状況です。この多さは、電力や通信インフラの整備が高度経済成長期に急速に進められた結果であり、その後の維持管理コストや災害リスク、景観問題といった課題を抱える要因となっています。特に、都市部における電柱は、景観を損ねるだけでなく、地震や台風などの災害時に倒壊して交通を遮断したり、停電を引き起こしたりするリスクがあります。また、歩道上の電柱は、高齢者や車椅子利用者にとって通行の妨げとなるバリアフリー上の問題も指摘されています。これらの課題を解決するため、政府は「無電柱化推進計画」を策定し、電柱の地中化を推進していますが、地中化には莫大なコストと長い工期が必要となるため、その進捗は限定的です。一方で、老朽化した電柱の更新需要は常に存在し、電柱メーカーや工事会社にとっては安定した市場となっています。

将来の電柱は、現在の課題を克服しつつ、新たな役割を担う方向へと進化していくと考えられます。最も大きな流れは、無電柱化の加速です。特に都市部や主要幹線道路においては、景観の改善、防災機能の強化、バリアフリー化の推進といった観点から、電柱の地中化がさらに進められるでしょう。しかし、全ての電柱を地中化することは現実的ではないため、残る電柱については多機能化・スマート化が進むと予想されます。具体的には、IoTデバイス、各種センサー、5Gなどの次世代通信に対応した小型基地局、EV充電スタンド、防犯カメラ、デジタルサイネージなどを電柱に設置し、スマートシティ構想における情報収集・発信拠点としての役割を担うようになるでしょう。また、より軽量で高強度、長寿命な新素材の開発や、設置・撤去・保守が容易な工法の導入も進み、維持管理の効率化が図られます。災害対策としては、耐震性・耐風性のさらなる向上はもちろんのこと、AIやドローンを活用した自動点検や予知保全の導入により、災害発生前のリスク特定と対策が可能になることが期待されます。再生可能エネルギーの普及に伴い、分散型電源からの電力供給網における電柱の役割も変化していく可能性があり、その進化は今後も私たちの生活に深く関わっていくことでしょう。