天然スケトウダラ市場規模・シェア分析 – 成長動向及び予測 (2025年~2030年)

天然スケソウダラ市場レポートは、地域別(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)に区分されます。本レポートには、生産分析(数量)、消費分析(金額および数量)、輸出分析(金額および数量)、輸入分析(金額および数量)、および価格動向分析が含まれます。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

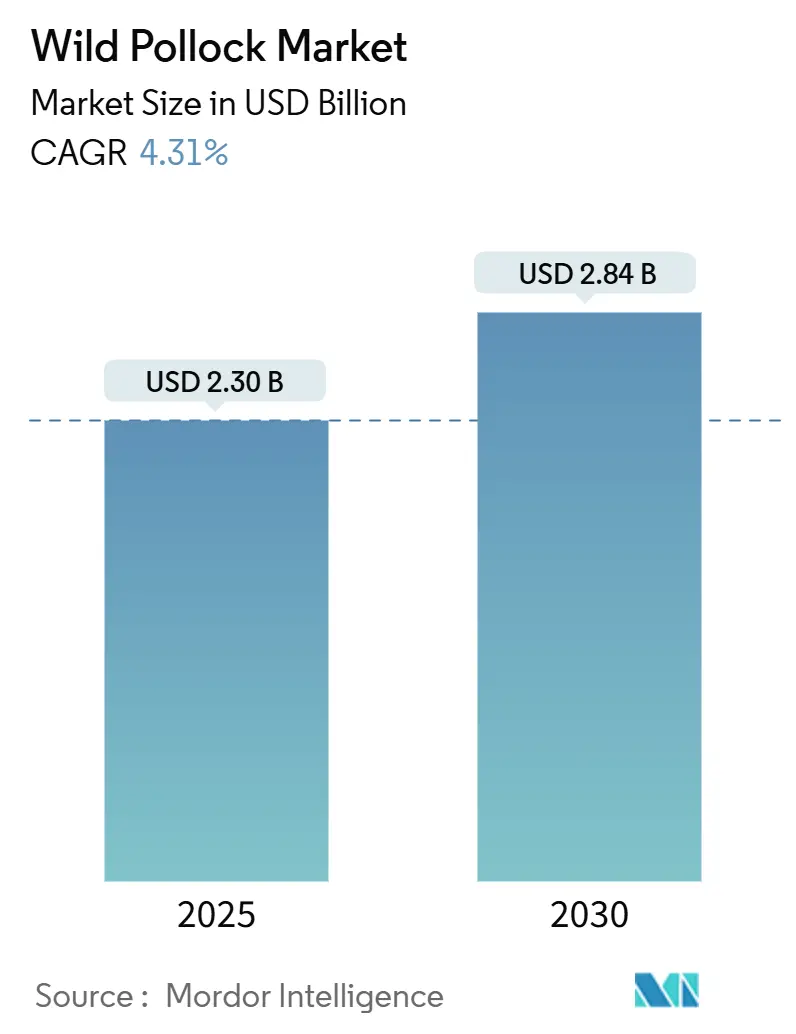

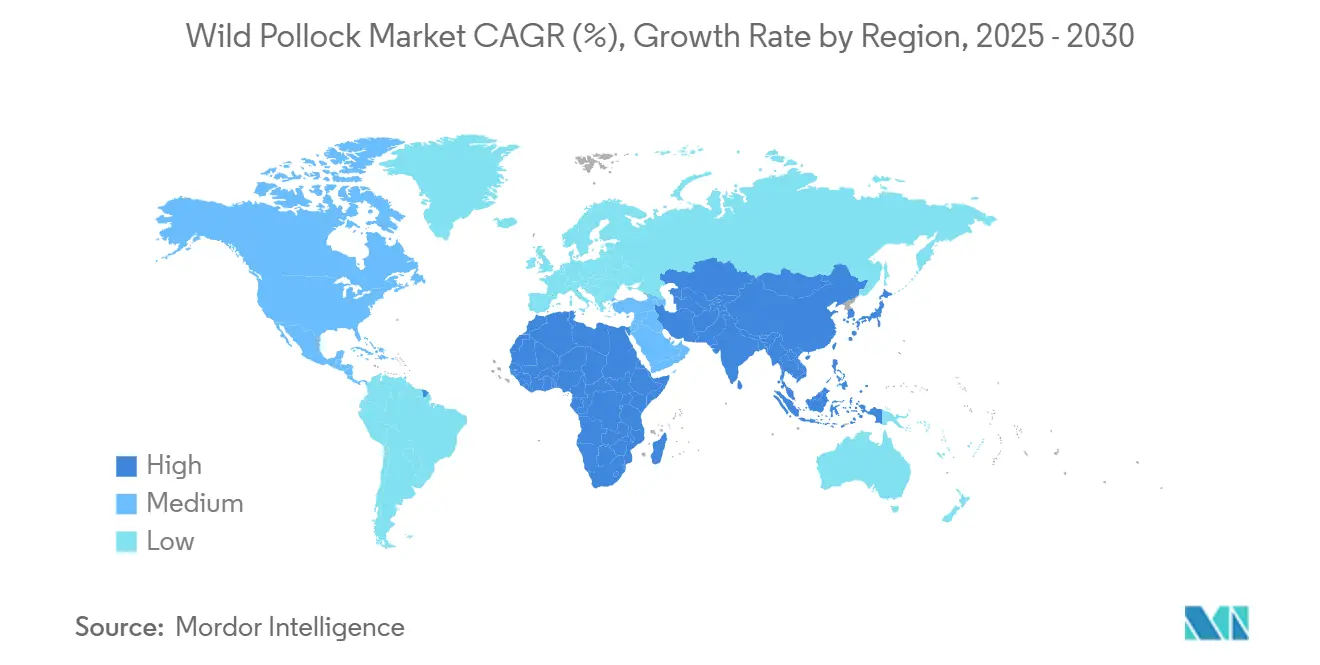

Mordor Intelligenceのレポートによると、天然スケソウダラ市場は2025年に23億米ドルと推定され、2030年までに28.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.31%です。この市場は、地理(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)別にセグメント化されており、生産量、消費額・量、輸出額・量、輸入額・量、価格トレンドが分析されています。北米が最大の市場であり、アジア太平洋地域が最も速い成長(CAGR 4.0%)を遂げると見込まれています。

市場概要

天然スケソウダラは、世界最大の単一種漁業の基盤であり、世界のファストフードサプライチェーンに深く浸透しています。ロシアと米国(U.S.)の漁船団間の競争激化、クイックサービスレストラン(QSR)の拡大がコスト構造と貿易フローを再構築しています。ベーリング海におけるスケソウダラの北上移動など、気候変動による資源の変動は、漁獲割当管理と供給の安定性をさらに複雑にしています。同時に、他の白身魚資源の減少と、消費者の低脂肪高タンパク質への継続的な関心が、小売およびフードサービスチャネルにおけるスケソウダラの代替需要を押し上げています。

市場の推進要因

1. 世界のファストフードおよびQSRチェーンの拡大:

世界のファストフードおよびQSRチェーンの急速な拡大は、手頃な価格で汎用性が高く、持続可能な白身魚の選択肢を求めるブランドの需要を大幅に押し上げています。マクドナルドは、フィレオフィッシュに100%天然のアラスカ産スケソウダラを使用しており、2024年に2,100店舗をオープンした後、2027年までに50,000店舗を展開する計画です。同チェーンの標準化されたシーフード仕様は、天然スケソウダラ市場への安定した需要を生み出し、トレーサビリティとMSC認証を奨励しています。アジアや南米でのフランチャイズ展開は、ロシアからの供給が増加し、米国の生産が引き締まる時期に、原材料の需要を増幅させています。

2. 手頃な価格の低脂肪高タンパク質への需要増加:

健康志向の消費者は、水銀含有量が少なく、高タンパク質のシーフードに移行しており、タラやハドックの供給が減少する中で、スケソウダラの消費を押し上げています。2024年の米国世帯における記録的な摂取量は、インフレの進行と重なり、スケソウダラの価値ある位置付けを強調しています。米国農務省(USDA)は、2025年の食料支援プログラム向けに5,000万米ドルの購入を行うことで、この価値の物語を強化しました。フィッシュスティックからすり身まで、その汎用性により、加工業者は高価な原材料コストをかけずに、主流の小売業者、機関購入者、産業ユーザーにサービスを提供できます。

3. 支援的な漁獲割当とMSC認証:

支援的な漁獲割当と海洋管理協議会(MSC)認証は、世界で最も持続可能で責任ある管理がなされている漁業の一つとしての評判を強化しています。ベーリング海の漁獲割当は2025年に6%増加し、137万メートルトンに達し、資源の健全性への信頼を示し、加工業者に短期的な供給量の見通しを与えています。しかし、ノルウェーの研究では、MSC認証がもはや一貫した価格プレミアムを保証するものではなく、地域によって収益が異なると示されています。認証された漁獲量は、失効や再評価の後、世界の漁獲量の90%から約40%に減少しましたが、マクドナルドのような購入者は依然として調達基準内でMSC基準を引用しています。

4. ベーリング海およびロシア極東での漁獲量増加:

ベーリング海およびロシア極東での漁獲量の増加は、世界の供給量を押し上げ、加工業者やフードサービス購入者にとって価格を安定させています。ロシアは2025年の総許容漁獲量(TAC)を7%増加させ、246万メートルトンに達し、すり身の生産量を37%増加させました。一方、米国の生産量は2024年に12.6%減少しました。ロシアの低い操業コストは、すり身輸出価格の20%下落につながり、アジアの加工業者に利益圧力をかけています。地政学的な制裁は購入ルートを複雑にし、出所表示を曖昧にし、価格規律を損なうグレーチャネルの流れを生み出しています。

市場の抑制要因

1. 大西洋資源のバイオマス減少:

タラとハドックの枯渇が加速したことで、北大西洋全体で漁獲割当が厳格化され、すべての漁業に対する監視が強化されています。スケソウダラへの代替は一時的に天然スケソウダラ市場にとってプラスですが、資源のシグナルが弱まれば、規制当局が太平洋の漁獲割当を予防的に削減する可能性があり、保全に関する議論を強化します。乱獲に関するメディア報道は、未認証製品を扱う小売業者にとって評判リスクを高め、養殖や植物ベースの代替品への移行を促しています。

2. 海洋温暖化による回遊パターンの変化:

水温体制の変化により、スケソウダラの産卵場が北方に移動し、資源評価と漁獲割当の配分を複雑にしています。排他的経済水域(EEZ)をまたぐ回遊は、米国とロシア間の二国間合意による漁獲配分を試練にさらし、外交的緊張を高めています。北極圏への航海が増えることで、操業コストが上昇し、安全上の懸念が高まり、炭素排出量が増加し、ハイブリッド船による効率向上を相殺しています。バイオマス分布に関する不確実性は予測の変動性を高め、加工能力への投資を抑制しています。

3. 植物ベースのシーフード代替品のシェア獲得:

北米とヨーロッパでは、植物ベースのシーフード代替品が市場シェアを獲得しており、天然スケソウダラ市場にとって中長期的な抑制要因となっています。

4. 遠洋漁業船団への炭素税:

EUおよび北欧諸国における遠洋漁業船団への炭素税は、操業コストを増加させ、市場に影響を与える短期的な抑制要因です。

地域別分析

1. 北米:

2024年には天然スケソウダラ市場で39%のシェアを占め、アラスカの年間140万メートルトンの漁獲量、統合された冷凍トロール船団、多国籍QSR顧客との確立された契約がその構造的な強さを反映しています。しかし、2023年の18億米ドルの収益減少と中国への輸出が39%減少したことは、外国の関税変動と地政学的な逆風に対する感受性を示しています。米国農務省(USDA)による5,000万米ドルの購入を含む政府の介入は、短期的な救済を提供し、加工業者はコスト削減と船団の近代化を加速させています。

2. アジア太平洋:

予測されるCAGR 4.0%は、天然スケソウダラ市場の主要な需要加速器としての役割を確固たるものにしています。中国の460万メートルトンのシーフード輸入需要と、2025年1月の米国産スケソウダラに対する関税引き上げ(2%から5%)は、米国漁船団に利益浸食をもたらす一方で、ロシア産品の競争力を高めています。日本と韓国は、すり身や冷凍ブロックの再加工のために安定した量を輸入しており、中国本土の需要が軟化しても流動性を維持しています。一方、ベトナムの再輸出ハブとしての台頭は、アジア域内貿易裁定が天然スケソウダラ市場内のフローと価格階層をどのように再構築しているかを強調しています。

3. ヨーロッパ:

自律的な関税割当と高い一人当たりのシーフード消費に支えられ、堅調な輸入量を維持していますが、ブレグジットの物流とロシア関連の制裁が取引の摩擦を複雑にしています。EUの炭素価格設定の軌道は、遠洋トロール漁業の経済に重くのしかかり、スケソウダラ漁船団をハイブリッド船へと移行させています。ロシア産シーフードに対する英国の懲罰的関税は、サプライチェーンをノルウェーとアラスカに迂回させ、認証された北米製品の価格下落を緩和しています。北アフリカおよび湾岸協力会議(GCC)諸国への新たなルートは、可処分所得の増加とタンパク質多様化の加速に伴い、漸進的な成長の可能性を提供しています。

最近の業界動向

* 2025年5月: 米国農務省は、食料支援プログラム向けに冷凍大西洋スケソウダラフィレを購入するプログラムを発表しました。これは、輸入競争によって生じる課題を軽減し、国内加工業者を支援することを目的としています。

* 2025年3月: 中国は、冷凍アラスカ産スケソウダラに対する関税を2%から5%に引き上げました。この関税調整は、中国とアラスカ間の貿易力学に影響を与えると予想されます。

* 2024年10月: ロシアは、2025年のスケソウダラの総許容漁獲量(TAC)を7%増加させ、246万メートルトンに達しました。この調整は、世界の市場における供給圧力を強め、価格と貿易力学に影響を与える可能性があります。

* 2024年3月: Thoma-Sea Marine Constructorsは、シアトルを拠点とするArctic Storm Management Groupにハイブリッドトロール漁船「Arctic Fjord」を引き渡しました。この船舶は、ベーリング海でのアラスカ産スケソウダラ漁獲のために特別に設計されています。

このレポートは、天然スケソウダラ市場の包括的な分析と将来予測を提供しています。

1. 調査の範囲と定義

本調査では、アラスカ産および大西洋産の天然スケソウダラを対象とし、生鮮、冷凍、缶詰、すり身、フィッシュスティック、ミールなど、食用として水揚げ、加工、販売される全ての形態を含みます。市場価値は、2024年米ドル定数で、各生産・消費地域の工場出荷レベルで評価されています。養殖の白身魚代替品や、調理済みシーフードミールからの収益は対象外です。地理的セグメンテーションは、北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカの主要国を網羅しています。

2. 市場規模と成長予測

天然スケソウダラ市場は、2025年に23億米ドルと評価され、2030年までに28.4億米ドルに達すると予測されています。地域別では、北米が2025年に39%の市場シェアを占め、アラスカでの大量漁獲がその主要因となっています。一方、アジア太平洋地域は、シーフード消費の増加、中国の輸入需要、QSR(クイックサービスレストラン)の拡大に牽引され、2030年まで年間平均成長率(CAGR)4.0%で最も急速に成長する地域となる見込みです。

3. 市場の推進要因

市場の成長を促進する主な要因としては、世界的なファストフードおよびQSRチェーンの拡大、手頃な価格の赤身タンパク質に対する需要の増加が挙げられます。また、MSC(海洋管理協議会)認証や支援的な漁獲割当制度、ベーリング海およびロシア極東における漁獲量の増加も寄与しています。さらに、ブロックチェーン技術を活用した漁獲履歴のプレミアム化や、ハイブリッド電気トロール船による運用コストの削減も市場を後押ししています。

4. 市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。大西洋資源におけるバイオマスの減少、海洋温暖化による回遊パターンの変化が懸念されています。また、植物由来のシーフード代替品が市場シェアを獲得しつつあることや、遠洋漁業船団に対する炭素税の導入も課題となっています。

5. ロシアの漁獲量増加の影響

ロシアにおけるすり身生産量の37%急増と、2025年の漁獲割当量の7%増加は、輸出価格を20%押し下げ、米国およびアジアの加工業者に圧力をかけています。これは、市場価格に大きな影響を与える重要な動向です。

6. 調査方法と信頼性

本レポートは、一次調査(漁獲割当保有者、すり身加工業者、フードサービスバイヤー、小売シーフードマネージャーへのインタビュー)と、NOAA Fisheries、FAO FishStat、UN Comtradeなどの公的データを用いた二次調査を組み合わせた堅牢な調査方法を採用しています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせ、主要な変数を考慮したARIMA予測モデルを使用しています。Mordor Intelligenceのデータは、明確な範囲設定、評価基準、および年次更新により、意思決定者が信頼できるベンチマークとして確立されています。

7. 主要な競合企業

市場の主要なステークホルダーには、Russian Fishery Company (RFC)、Trident Seafoods、Peter Pan Seafoods、North Pacific Seafoods、Maruha Nichiro、Van der Lee Seafish BVなどが挙げられます。

8. 市場機会と将来展望

レポートでは、これらの動向を踏まえ、市場の機会と将来の展望についても詳細に分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界のファストフードおよびQSRチェーンの拡大

- 4.2.2 手頃な価格の赤身タンパク質に対する需要の増加

- 4.2.3 支援的な漁獲枠とMSC認証

- 4.2.4 ベーリング海およびロシア極東での漁獲量の増加

- 4.2.5 ブロックチェーンに基づく漁獲履歴プレミアム

- 4.2.6 ハイブリッド電気トロール船による運用コストの削減

- 4.3 市場の阻害要因

- 4.3.1 大西洋の資源におけるバイオマスの減少

- 4.3.2 海洋温暖化による回遊パターンの変化

- 4.3.3 植物由来のシーフード代替品がシェアを獲得

- 4.3.4 遠洋漁業船団への炭素税

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 PESTLE分析

5. 市場規模と成長予測(生産分析(数量)、消費分析(数量と金額)、輸入分析(数量と金額)、輸出分析(数量と金額)、および価格動向分析)

- 5.1 地域別

- 5.1.1 北米

- 5.1.1.1 アメリカ合衆国

- 5.1.1.2 カナダ

- 5.1.1.3 メキシコ

- 5.1.2 南米

- 5.1.2.1 ブラジル

- 5.1.2.2 アルゼンチン

- 5.1.3 ヨーロッパ

- 5.1.3.1 ドイツ

- 5.1.3.2 イギリス

- 5.1.3.3 フランス

- 5.1.3.4 ロシア

- 5.1.3.5 ポーランド

- 5.1.3.6 デンマーク

- 5.1.3.7 オランダ

- 5.1.4 アジア太平洋

- 5.1.4.1 中国

- 5.1.4.2 日本

- 5.1.4.3 韓国

- 5.1.4.4 ベトナム

- 5.1.5 中東

- 5.1.5.1 サウジアラビア

- 5.1.5.2 アラブ首長国連邦

- 5.1.6 アフリカ

- 5.1.6.1 南アフリカ

- 5.1.6.2 ナイジェリア

6. 競争環境

- 6.1 関係者リスト

- 6.1.1 ロシア漁業会社 (RFC)

- 6.1.2 トライデント・シーフーズ

- 6.1.3 ピーターパン・シーフーズ

- 6.1.4 ノースパシフィック・シーフーズ

- 6.1.5 マルハニチロ

- 6.1.6 ファン・デル・リー・シーフィッシュBV

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

天然スケトウダラは、タラ科に属する冷水性の魚で、学名をGadus chalcogrammus(旧Theragra chalcogramma)と申します。その名の通り、養殖ではなく自然の海で漁獲されたスケトウダラを指し、特に北太平洋の広範囲に生息しています。ベーリング海、アラスカ湾、オホーツク海、日本海などが主要な生息域であり、世界的に見ても非常に重要な水産資源の一つです。体は細長く、背びれが3つ、尻びれが2つあり、下顎には小さなひげがあります。成長が早く、主に冬から春にかけて産卵期を迎えるのが特徴です。その白身は淡白でクセがなく、様々な料理に利用されることから、世界中で広く消費されています。特に日本では、古くから食卓に欠かせない魚として親しまれてきました。

天然スケトウダラは、単一の種であるGadus chalcogrammusを指しますが、漁獲される海域によって、その特性や市場での評価に若干の違いが見られることがあります。例えば、ベーリング海産、アラスカ湾産、オホーツク海産などがあり、これらはそれぞれ水温や餌の違いから、魚体の大きさや脂の乗り具合、身質に微妙な差が生じることがあります。しかし、これらはあくまで同一種内の地域差であり、遺伝子レベルでの明確な「種類」の区分ではありません。関連する魚種としては、同じタラ科のマダラ(Pacific cod)などが挙げられますが、スケトウダラは特にすり身加工に適した特性を持つ点で区別されます。天然スケトウダラという言葉は、養殖魚との対比で用いられることが多く、その自然由来の品質が重視される際に強調されます。

天然スケトウダラの用途は非常に多岐にわたりますが、最も代表的なのは「すり身」としての利用です。その弾力性に富んだ白身は、かまぼこ、ちくわ、魚肉ソーセージ、カニカマ(カニ風味かまぼこ)といった練り製品の主要な原料となります。これらの製品は、日本の食文化において非常に重要な位置を占めており、スケトウダラのすり身なくしては成り立ちません。次に重要な用途として、「切り身」があります。冷凍フィレとして加工され、フライ、ムニエル、煮付けなど、様々な料理に直接利用されます。特に欧米では、フィッシュ&チップスやファストフードのフィッシュサンドイッチの具材として広く消費されています。また、スケトウダラの卵巣は「たらこ」や「明太子」として加工され、日本において非常に高価で人気のある珍味として珍重されています。その他、魚粉や魚油の原料としても利用されることがありますが、その主要な価値は食用としての利用にあります。

天然スケトウダラの漁獲から加工、流通に至るまで、様々な先進技術が活用されています。漁獲技術においては、大規模なトロール漁が主流であり、魚群探知機やソナーといった音響技術を駆使して効率的に魚群を特定します。また、混獲を減らし、資源の持続可能性を高めるための選択的漁具や混獲防止装置の開発も進められています。漁獲されたスケトウダラは、鮮度を保つために洋上加工されることが多く、船上で頭や内臓を除去したり、急速冷凍したりする技術が確立されています。すり身加工においては、自動採肉機による効率的な採肉、洗浄、精製、そして品質を維持するための凍結技術が不可欠です。特に、すり身の品質を左右する凍結変性を防ぐための糖類やソルビトールなどの添加技術は、長年の研究によって培われてきました。さらに、製品の安全性を確保するためのHACCP(危害分析重要管理点)などの衛生管理システムや、漁獲から食卓までのトレーサビリティを確保する情報技術も、消費者の信頼を得る上で重要な役割を果たしています。

天然スケトウダラの市場は、世界的に見ても非常に大規模であり、その供給と需要は国際的な経済状況や資源量に大きく左右されます。主要な漁獲国はロシアと米国(アラスカ)であり、これらの国々が世界の供給量の大部分を占めています。日本は、すり身やたらこ・明太子の主要な消費国であり、特にすり身の輸入量は世界トップクラスです。欧米諸国では、主にフィレ製品として消費されています。過去には乱獲による資源の減少が懸念された時期もありましたが、現在では米国やロシアの漁業管理機関による厳格な漁獲枠設定や資源評価モデルの導入により、世界で最も適切に管理されている漁業の一つと評価されています。MSC(海洋管理協議会)などの国際的な認証制度も普及し、持続可能な漁業で獲られたスケトウダラへの関心が高まっています。価格は、漁獲量、燃料費、為替レート、そして世界的な需要の変動によって影響を受けますが、安定した供給が求められるため、比較的安定した推移を見せることが多いです。

天然スケトウダラの将来展望は、持続可能性と環境変化への適応が鍵となります。現在、厳格な資源管理が行われているため、短期的な資源枯渇のリスクは低いとされていますが、地球温暖化による海洋環境の変化は、スケトウダラの生息域や産卵パターンに影響を与える可能性があります。これに対応するため、より精密な資源評価技術や、気候変動の影響を考慮した漁業管理モデルの開発が求められています。また、加工技術の進化により、すり身以外の新たな高付加価値製品の開発や、これまで利用されていなかった部位からの有効成分抽出など、用途の多様化が進む可能性があります。健康志向の高まりから、低脂肪で高タンパクな白身魚としての需要は今後も堅調に推移すると見込まれます。一方で、漁業における労働力不足、燃料費の高騰、そして国際的な貿易摩擦や地政学的なリスクは、供給体制に影響を与える潜在的な課題です。これらの課題に対し、技術革新と国際協力による持続可能な漁業の推進が、天然スケトウダラ産業の安定的な発展には不可欠であると考えられます。