アルミキャップ・クロージャー市場 規模・シェア分析 ― 成長動向と予測 (2026-2031年)

アルミニウムキャップ・クロージャー市場は、キャップタイプ(スクリューキャップ、クラウンコルク、ラグキャップ/プレストツイストなど)、用途(飲料、食品、医薬品、化粧品・パーソナルケアなど)、ネック仕上げ径(20mm以下、21-30mmなど)、流通チャネル(直接販売チャネル、間接販売チャネル)および地域によって区分されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アルミニウムキャップ・クロージャー市場の概要

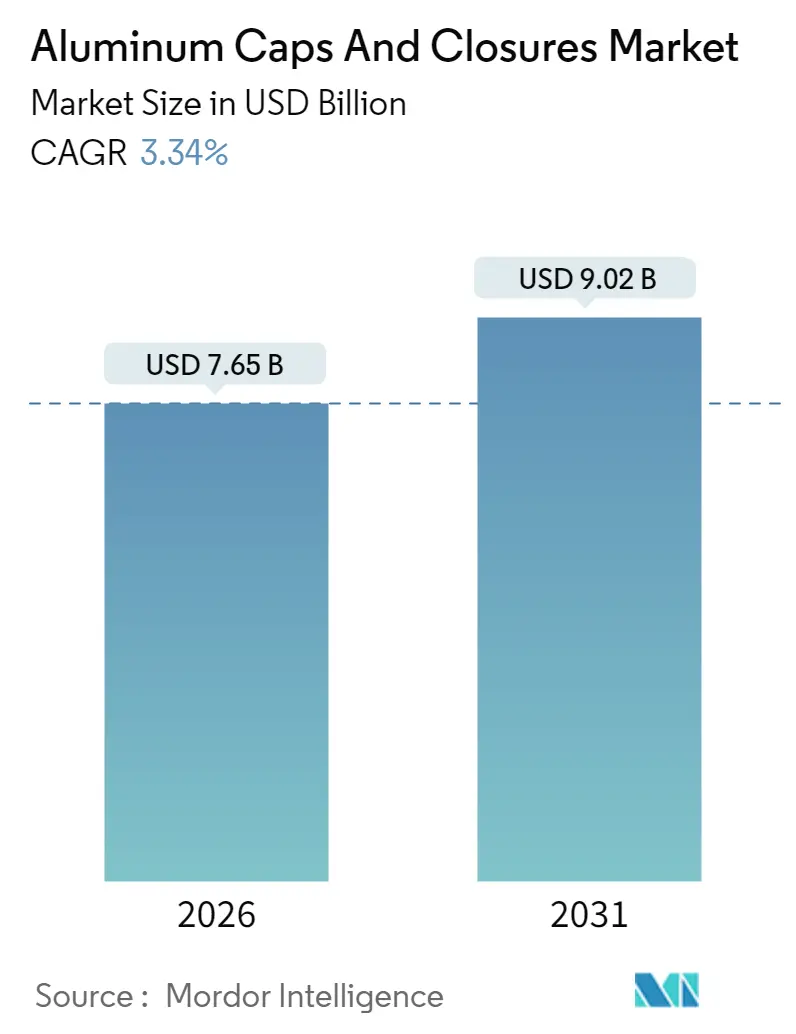

アルミニウムキャップ・クロージャー市場は、2026年から2031年にかけて年平均成長率(CAGR)3.34%で成長し、2026年の76.5億米ドルから2031年には90.2億米ドルに達すると予測されています。この市場は、主要な飲料セグメントでの普及が成熟しているため、爆発的ではなく着実な成長を見せています。しかし、プレミアムスピリッツ、バイオ医薬品のパッケージング、EUの持続可能性規制の強化などが、新たな収益性の高いニッチ市場を創出しています。

欧州におけるテザーキャップの義務化、中国におけるリサイクルアルミニウムへのインセンティブ、北米におけるプレミアムRTD(Ready-to-Drink)製品へのシフトなどが、ブランドオーナーに機能的・美的価値の高いクロージャーの再設計を促しています。ロンドン金属取引所(LME)の価格変動はコンバーターのマージンを圧迫していますが、無限にリサイクル可能な素材への需要は、コルク、スチール、プラスチックよりもアルミニウムへの選好を高めています。特にアジア太平洋地域でのリサイクル能力の追加といった地域的なコスト優位性が、原材料価格の変動を相殺し、プレミアムセグメントを低コストのPET代替品から保護するのに役立っています。

市場はアジア太平洋地域が最大であり、中東・アフリカ地域が最も急速に成長しています。市場集中度は低いとされています。

2025年の市場シェアを見ると、キャップタイプ別ではスクリューキャップが50.74%を占め、アプリケーション別では飲料セグメントが46.02%を占めました。ネックフィニッシュ径別では31-40mmが48.12%を占め、地域別ではアジア太平洋地域が40.20%の収益シェアを保持しています。

市場のトレンドと洞察

成長要因

* 北米におけるプレミアムRTDカクテルのアルミニウムボトル化の増加(CAGRへの影響:+0.8%):2024年を通じて、プレミアムRTDカクテルブランドは、高級感を演出しつつリサイクル可能性を維持するためにアルミニウムボトルを導入しました。消費者は触覚的な剛性と再封機能に価値を見出し、従来の缶よりも40~60%高い価格プレミアムを記録しています。アルミニウムのバリア性能は、植物抽出物を紫外線や酸素から保護し、スピリッツベースの製品の保存期間を延ばします。環境NPOとのブランドコラボレーションは、持続可能性の信頼性を強化し、小規模なスチールやPETフォーマットでは実現できないマーケティング効果を生み出しています。この現象は、改ざん防止機能とエレガントなクロージャーが求められる欧州のトラベルリテールチャネルにも波及しています。

* EU飲料パッケージにおけるテザーキャップへの移行義務化(指令2019/904)(CAGRへの影響:+0.6%):2024年7月以降、EUの飲料ボトルにはテザーキャップの装着が義務付けられ、炭酸飲料および水セグメント全体で再設計の動きが活発化しています。当初、プラスチック製テザーシステムに対する消費者の反発があったため、プレミアムウォーターやジュースブランドは、ヒンジ機構を統合したアルミニウム製スクリューキャップを採用しました。アルミニウムは無限にリサイクル可能で、材料回収施設で容易に分離できるため、ブランドオーナーはテザーキャップ規制と将来の金属回収目標(90%)の両方を満たすことができます。多国籍企業は、ライン変更の複雑さを避けるため、非EU市場でもパッケージフォーマットを統一しており、付加価値のあるアルミニウムクロージャーの短期的な需要を増大させています。

* 中国における飲料グレードのリサイクルアルミニウム生産能力の拡大(CAGRへの影響:+0.5%):2025年1月の中国による輸入リサイクルアルミニウムへの関税撤廃と、リサイクル含有量を国内の一次アルミニウム生産上限(4500万トン)から除外する政策は、世界的にコストカーブを変化させています。国内の製粉所は、一次アルミニウムよりも8~12%低い価格で飲料グレードのコイルを提供しており、欧州や米州へのクロージャー用素材の競争力のある輸出を可能にしています。欧米の圧延サプライヤーは、100%リサイクル飲料缶シートを目指す提携を発表してこれに対応しました。輸入は供給の多様化を促し、既存のサプライチェーンに競争圧力をかけています。

このレポートは、世界のアルミニウム製キャップおよびクロージャー市場に関する詳細な分析を提供しています。市場の仮定、調査方法、エグゼクティブサマリーから始まり、市場の全体像、推進要因、阻害要因、サプライチェーン分析、技術的・規制的展望、ポーターのファイブフォース分析までを網羅しています。

市場規模と成長予測に関しては、2026年に76.5億米ドルと評価された市場は、2031年までに90.2億米ドルに達し、年平均成長率(CAGR)3.34%で成長すると予測されています。

市場の主な推進要因としては、以下の点が挙げられます。

* 北米におけるプレミアムRTD(Ready-To-Drink)カクテル用アルミニウムボトル採用の増加。

* EUの飲料包装におけるテザーキャップ(指令2019/904)への移行義務化。これにより、特にプレミアム飲料向けに革新的なアルミニウム製テザーキャップデザインの採用が加速し、市場CAGRに0.58%の追加成長をもたらすと見込まれています。

* 中国における飲料グレード再生アルミニウムの生産能力拡大。

* 医薬品分野におけるバイオ医薬品向けフリップオフおよびティアダウン型アルミニウムシールへの移行。これは、厳格な容器・クロージャーの完全性要件を満たすものであり、医薬品セグメントで6.76%のCAGR成長を支えています。

* 欧州におけるクラフトスピリッツのコルクからアルミニウム製ROPP(Roll-On Pilfer Proof)キャップへの移行。

* インドにおけるEコマースの漏れ防止試験プロトコルがラグキャップの採用を促進していること。

一方、市場の主な阻害要因としては、以下の点が挙げられます。

* LME(ロンドン金属取引所)アルミニウム価格の変動がコンバーターのマージンを圧迫していること。これにより、コンバーターは再生材の使用を増やし、長期コイル契約を通じて金属価格変動リスクをヘッジするよう促されています。

* 炭酸飲料ブランドオーナーによるPET製テザーキャップへの切り替え。

* メキシコのビール市場におけるブリキ製クラウンコルクへの代替。

* 中東における食品グレードのリサイクルストリームの限定性。

市場のセグメント別分析では、以下の重要な洞察が示されています。

* キャップタイプ別: スクリューキャップが2025年に世界の収益の50.74%を占め、飲料、食品、医薬品など幅広い製品での汎用性を示し、最大のシェアを保持しています。

* 用途別: 飲料(アルコール飲料、非アルコール飲料)、食品、医薬品、化粧品・パーソナルケア、産業用・家庭用化学品などが含まれます。特に医薬品分野では、バイオ医薬品向けのフリップオフおよびティアダウン型アルミニウムシールが容器・クロージャーの完全性要件を満たすため、6.76%のCAGRで成長しています。

* ネック仕上げ直径別: 20mm以下、21-30mm、31-40mm、40mm以上といった区分で分析されています。

* 流通チャネル別: 直接販売チャネルと間接販売チャネルに分けられます。

* 地域別: 北米、欧州、アジア太平洋、南米、中東およびアフリカに分類されます。このうち、中東およびアフリカ地域は、飲料生産の増加と包装形態の近代化により、2031年まで6.89%のCAGRで最も速い成長が予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびAmcor plc、Crown Holdings Inc.、Silgan Holdings Inc.、Guala Closures S.p.Aなどの主要企業のプロファイルが詳細に記述されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

最後に、レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しており、アルミニウム製キャップおよびクロージャー市場の今後の発展方向を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 北米におけるプレミアムRTDカクテル用アルミボトル詰めの台頭

- 4.2.2 EU飲料包装におけるテザーキャップへの移行義務化(指令2019/904)

- 4.2.3 中国における飲料グレード再生アルミニウムの生産能力拡大

- 4.2.4 バイオ医薬品向けフリップオフティアダウンアルミシールへの製薬業界の移行

- 4.2.5 ヨーロッパにおけるクラフトスピリッツのコルクからアルミニウムROPPへの移行

- 4.2.6 インドにおける電子商取引の漏洩試験プロトコルがラグキャップ採用を促進

- 4.3 市場の阻害要因

- 4.3.1 変動するLMEアルミニウム価格がコンバーターのマージンを圧迫

- 4.3.2 炭酸飲料におけるブランドオーナーのPETテザーキャップへの切り替え

- 4.3.3 メキシコビールにおけるブリキフリースチール製王冠の代替

- 4.3.4 中東における食品グレードのリサイクル経路の限定

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制の展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

5. 市場規模と成長予測(金額)

- 5.1 キャップタイプ別

- 5.1.1 スクリューキャップ

- 5.1.2 王冠

- 5.1.3 ラグキャップ / プレスツイスト

- 5.1.4 イージーオープンエンド

- 5.1.5 ロールオンピルファープルーフ (ROPP)

- 5.1.6 その他 (フリップオフ、ティアダウン)

- 5.2 用途別

- 5.2.1 飲料

- 5.2.1.1 アルコール飲料

- 5.2.1.2 非アルコール飲料

- 5.2.2 食品

- 5.2.3 医薬品

- 5.2.4 化粧品およびパーソナルケア

- 5.2.5 工業用および家庭用化学品

- 5.3 ネック仕上げ直径別

- 5.3.1 20 mm以下

- 5.3.2 21-30 mm

- 5.3.3 31-40 mm

- 5.3.4 40 mm超

- 5.4 流通チャネル別

- 5.4.1 直接販売チャネル

- 5.4.2 間接販売チャネル

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イタリア

- 5.5.2.4 イギリス

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ケニア

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 Crown Holdings Inc.

- 6.4.3 Silgan Holdings Inc.

- 6.4.4 Guala Closures S.p.A

- 6.4.5 Tecnocap Group

- 6.4.6 Pelliconi and C. SpA

- 6.4.7 日本クロージャー株式会社

- 6.4.8 Closure Systems International (CSI)

- 6.4.9 Berlin Packaging LLC

- 6.4.10 Bericap GmbH

- 6.4.11 AptarGroup Inc.

- 6.4.12 SKS Bottle and Packaging Inc.

- 6.4.13 Hicap Closures Co. Ltd

- 6.4.14 Federfin Tech SRL

- 6.4.15 Rauh GmbH & Co.

- 6.4.16 O.Berk Company

- 6.4.17 The Cary Company

- 6.4.18 Alutop SAS

- 6.4.19 Shandong Lipeng Co. Ltd

- 6.4.20 Idea Cap SRL

- 6.4.21 Easy Open Lid Industry Corp. (Yiwu)

- 6.4.22 RPC Group (PET Power)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アルミキャップ・クロージャーは、アルミニウムを主原料として製造される、各種容器の封止部品の総称でございます。飲料、食品、医薬品、化粧品、化学品など、多岐にわたる産業分野で広く利用され、製品の品質保持、衛生性確保、利便性向上、そしてブランドイメージ構築に不可欠な役割を担っております。アルミニウムが持つ軽量性、優れたバリア性、高いリサイクル性、加工のしやすさといった特性が、キャップ・クロージャーとしての価値を高めております。内容物の酸化防止や風味保持、外部からの汚染防止に優れ、消費者が安心して製品を利用できる環境を提供いたします。また、開封の容易さや再封性といった機能面も重視され、現代のライフスタイルに合わせた進化を続けております。

アルミキャップ・クロージャーには、用途や機能に応じた多様な種類がございます。最も一般的なのは、飲料ボトルなどに用いられる「スクリューキャップ」で、特に「ROPP(Roll-On Pilfer-Proof)キャップ」はその代表格です。これは、ボトル口にキャップを被せた後、専用機械でねじ山を形成しながら封止し、開封時にキャップ下部のブリッジが切れることで、未開封を保証する機能を持つものでございます。その他、スポーツドリンクなどで見られる開閉容易な「プッシュプルキャップ」、調味料やシャンプーなどに使われる「フリップトップキャップ」の一部にアルミ部品が組み込まれるケースもございます。医薬品分野では、子供が容易に開けられないように工夫されたチャイルドレジスタンスキャップや、注射剤のバイアル瓶に用いられるアルミシールキャップなど、高い安全性と信頼性が求められる特殊なキャップも存在します。これらの多様なキャップは、それぞれが持つ機能性とアルミニウムの特性を最大限に活かし、製品の品質保持と消費者の利便性向上に貢献しています。