セキュアアクセスサービスエッジ (SASE) 市場規模・シェア分析:成長動向と予測 (2025年~2030年)

グローバルセキュアアクセスサービスエッジ市場レポートは、提供形態 (NaaS (Network-As-A-Service) など)、展開モード (クラウドネイティブSASE など)、組織規模 (大企業、中小企業 (SME))、エンドユーザー業種 (銀行・金融サービス・保険 (BFSI)、情報技術・通信 など)、アクセスチャネル (リモート など)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セキュアアクセスサービスエッジ(SASE)市場の概要

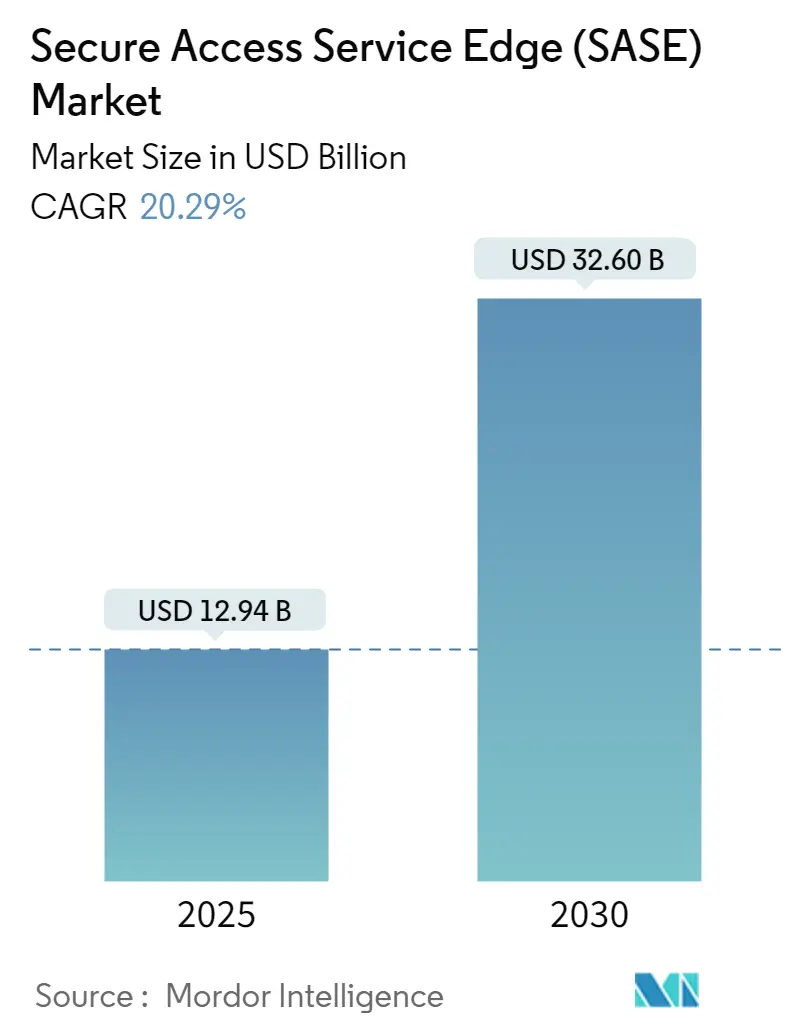

セキュアアクセスサービスエッジ(SASE)市場は、2025年には129.4億米ドルと評価されており、2030年までに326.0億米ドルに達すると予測されています。この期間における年間平均成長率(CAGR)は20.29%に上る見込みです。企業が境界型セキュリティツールから、SD-WAN、Firewall-as-a-Service(FWaaS)、Secure Web Gateway(SWG)、Cloud Access Security Broker(CASB)、Zero Trust Network Access(ZTNA)を組み合わせた統合型クラウドネイティブスタックへの移行を進めていることが、この成長の背景にあります。ハイブリッドワークの普及、主権クラウド規制、5Gエッジの展開は、低遅延の検査を提供できるベンダーにとって市場機会を拡大しています。また、AIを活用した脅威検出は平均応答時間(MTTR)を短縮し、プラットフォームが日々何千億ものトランザクションをほぼリアルタイムで処理することを可能にしています。マネージドサービスの採用増加は、スキルギャップを解消し、中小企業市場への浸透を加速させていますが、リアルタイムワークロードにおける遅延への懸念やSASE設計人材の不足が導入ペースを抑制する要因となっています。

主要な市場動向の要点

* 提供形態別: 2024年にはSecurity-as-a-ServiceがSASE市場シェアの57.10%を占め、Network-as-a-Serviceは2030年までに27.80%のCAGRで拡大すると予測されています。

* 展開モード別: 2024年にはクラウドネイティブセグメントがSASE市場規模の62.60%を占めましたが、ハイブリッドSASEは29.30%のCAGRで成長すると予測されています。

* 組織規模別: 2024年には大企業が収益の61.50%を占めましたが、中小企業(SME)は2030年までに28.60%の最速CAGRを記録すると見込まれています。

* エンドユーザー業種別: 2024年には銀行、金融サービス、保険(BFSI)が収益の22.80%を占めましたが、ヘルスケア分野は24.10%のCAGRで成長しています。

* アクセスチャネル別: 2024年にはリモート/モバイルユーザーが収益の47.75%を占めましたが、IoTおよびエッジデバイスは31.7%のCAGRで成長しています。

* 地域別: 2024年には北米が収益の41.10%を占めましたが、アジア太平洋地域は22.40%の最も強いCAGRを記録しています。

市場のトレンドと洞察

推進要因

SASE市場の成長を牽引する主な要因は以下の通りです。

1. SD-WAN、FWaaS、SWG、CASB、ZTNAのクラウドネイティブスタックへの統合: この統合により、複数のベンダー製品を統合する必要がなくなり、導入期間が数ヶ月から数週間に短縮されます。これにより、企業はニーズの変化に応じて拡張可能なオールインワンのプラットフォームを導入できるようになります。

2. 2025年以降のリモート/ハイブリッドワークフォースの急増: リモートアクセスが基本的なユースケースとなり、SASEは場所にとらわれないセキュリティモデルを提供し、ハイブリッドワークへの移行をサポートします。

3. 「SASE-in-a-box」提供におけるMSSP(マネージドセキュリティサービスプロバイダー)の採用増加: MSSPによるSASEの提供は、社内人材が不足している中規模企業にエンタープライズグレードの機能をもたらし、市場の裾野を広げています。

4. AIを活用した脅威検出によるMTTRの短縮: ベンダーはデータパスに機械学習を組み込み、異常を大規模に検出し、MTTRを短縮することで、セキュリティチームが戦略的な業務に集中できるようにしています。

5. 通信事業者によるエッジ展開による低遅延検査の実現: 5Gエッジの展開は、低遅延の検査を可能にし、特にアジア太平洋地域を中心にSASEの適用範囲を拡大しています。

6. EUおよびAPACにおける主権クラウド義務化: データ主権に関する規制は、企業が地域に合わせたポリシーを適用できるプラットフォームを求める動きを加速させています。

抑制要因

SASE市場の成長を抑制する要因も存在します。

1. リアルタイムアプリケーションにおけるインラインセキュリティ遅延: トレーディングデスクや産業用制御システムなど、ミリ秒以下の応答が必要なアプリケーションでは、完全なトラフィック検査が許容できない遅延を引き起こす可能性があります。

2. SASE設計および運用におけるスキル不足: ネットワーキングとゼロトラストモデルの両方に精通した人材の不足は、導入期間を延長し、ベンダーサービスへの依存度を高め、コストを増加させます。

3. マルチベンダー間の相互運用性のギャップ(オープンAPIの不足): 異なるベンダーのSASEコンポーネント間の統合が不十分な場合、導入の複雑さが増し、効率が低下する可能性があります。

4. ハイパースケール検査におけるSaaSエグレスコストの増加: クラウドを多用する企業では、大規模な検査に伴うSaaSからのデータ転送コストが上昇する可能性があります。

セグメント分析

* 提供形態別: Security-as-a-Serviceが2024年の収益の57.10%を占め、市場を牽引しています。しかし、Network-as-a-Serviceは2030年までに27.80%のCAGRで最も高い成長率を記録すると予測されており、企業が脅威防御に加えてWANコスト削減を追求するにつれて、ネットワークサービスのSASE市場規模は著しく拡大する見込みです。

* 展開モード別: クラウドネイティブ展開が2024年に62.60%を占めましたが、ハイブリッドモデルは29.30%のCAGRで成長しており、多くの組織が既存のデータセンターを完全に置き換えるのではなく、SASE機能を統合していることを示しています。

* 組織規模別: 大企業が2024年の支出の61.50%を占めましたが、中小企業は28.60%の最速CAGRで成長すると予測されています。クラウドデリバリーは初期ハードウェア費用を削減し、小規模企業が限られた人員でSASE市場に参入することを可能にしています。

* エンドユーザー業種別: 銀行、金融サービス、保険(BFSI)が2024年に22.80%の収益を生み出しましたが、ヘルスケア分野は24.10%のCAGRで成長しており、グローバルな医療ネットワーク全体でSASE市場規模を拡大しています。製造業もIndustry 4.0ラインのセキュリティ確保のためにゼロトラスト交換を統合しています。

* アクセスチャネル別: リモートユーザーが2024年の収益の47.75%を牽引しましたが、IoTおよびエッジエンドポイントは31.70%のCAGRを示しており、SASE業界がデバイス中心のポリシーを拡張する必要があることを示しています。

地域分析

* 北米: 2024年には収益の41.10%を占めました。成熟したクラウド利用、厳格な業界規制、そして強固なパートナーエコシステムにより、SASE市場は確立されています。AI検査への継続的な投資が、この地域の安定した需要を支えるでしょう。

* アジア太平洋: 22.40%のCAGRで拡大しています。各国政府がデータレジデンシーを義務付けており、企業は場所を意識したポリシーを適用できるプラットフォームを求めています。中国の越境データフロー規制や日本の個人情報保護法改正などが、SASEの導入を加速させています。

* ヨーロッパ: GDPRとデジタル主権の目標のバランスを取っています。MicrosoftのEUデータ境界線や、ドイツ、フランスの国家クラウドフレームワークは、地域に特化した検査ノードを奨励し、ベンダーの地域拠点への投資を刺激しています。

競争環境

SASE市場は中程度の集中度を示しています。Cisco、Palo Alto Networks、Zscaler、Netskope、Fortinetといった主要プレイヤーは、シングルベンダーのスタックを追求しており、通信事業者やインテグレーターはこれらのコアの上にマネージドサービスレイヤーを構築しています。Check PointはPerimeter 81を4億9000万米ドルで買収し、ゼロトラストのギャップを埋めました。FortinetはLaceworkを買収し、クラウドワークロード防御を強化しています。

技術的な差別化は、AI分析、エッジロケーションの広さ、およびパートナーエコシステムに集中しています。Cato Networks、Versa、Cloudflareは、クラウドネイティブアーキテクチャと迅速な展開モデルで競争しています。システムインテグレーターは、顧客のスキル不足を補うためにリファレンスデザインを採用し、通信事業者は5Gエッジに検査機能を組み込むことで収益化を図っています。製品のギャップを埋めるために、既存企業によるM&Aが今後も続く可能性が高いです。

規制の動きと垂直分野の専門化が、市場参入戦略を形成しています。ZscalerはRISE with SAP内でゼロトラストアクセスをパッケージ化し、ERPクラウド移行を簡素化しました。Palo Alto NetworksはT-Mobileと共同ブランドの5G SASEサービスを形成し、無線アクセスとセキュリティポリシーを単一のSLAの下で統合しました。このような提携は、ベンダーが信頼できるネットワークプロバイダーを通じて顧客にリーチし、トップティアの市場シェアを固めるのに役立っています。

主要プレイヤー

* Cisco Systems, Inc.

* Zscaler, Inc.

* Fortinet, Inc.

* VMware, Inc.

* Palo Alto Networks, Inc.

最近の業界動向

* 2025年6月: ZscalerがAirgap Networksを買収し、IoTおよびOT向けのエージェントレスセグメンテーション機能を追加しました。

* 2025年5月: ZscalerがAIを活用したセキュリティ運用を強化するため、Red Canaryの買収に合意しました。

* 2025年5月: T-MobileとPalo Alto Networksが5G対応のPrisma SASEサービスを開始しました。

* 2025年4月: AT&TとPalo Alto Networksが、セキュアな接続を介した統合SASEの共同提供を開始しました。

セキュアアクセスサービスエッジ(SASE)市場に関する本レポートは、SASEの定義、市場の動向、主要な推進要因と阻害要因、詳細な市場セグメンテーション、および競争環境について包括的に分析しています。

SASEは、クラウドネットワーキングとセキュリティ機能を統合し、シンプルさ、スケーラビリティ、柔軟性、そして広範なセキュリティを提供するサービスです。ネットワークセキュリティ機能とWAN機能を組み合わせることで、アプリケーションやワークロードへの安全で最適化された自動化されたクラウドアクセスを実現し、ユーザーやアプリケーションの場所に関わらず、単一の管理プラットフォームからセキュアなアクセスを提供します。

市場規模は、2025年には129.4億米ドルに達し、2030年までには326.0億米ドルに成長すると予測されています。この成長は、主に以下の要因によって推進されています。

* SD-WAN、FWaaS、SWG、CASB、ZTNAといった複数のセキュリティ機能がクラウドネイティブなスタックに統合されていること。

* 2025年以降もリモートワークやハイブリッドワークフォースが急増すること。

* マネージドセキュリティサービスプロバイダー(MSSP)による「SASE-in-a-box」ソリューションの採用が増加していること。

* AI駆動型脅威検出により、平均復旧時間(MTTR)が短縮されていること。

* 通信事業者によるエッジ展開が進み、低遅延での検査が可能になっていること。

* EUおよびAPAC地域におけるソブリンクラウド(データ主権)に関する規制が義務化されていること。

一方で、市場の成長を阻害する要因も存在します。

* リアルタイムアプリケーションにおけるインラインセキュリティによる遅延。

* SASEの設計および運用に関するスキル不足。

* マルチベンダー間の相互運用性のギャップやオープンAPIの不足。

* ハイパースケール検査におけるSaaSエグレスコストの増加。

市場は多角的にセグメント化されています。

提供形態別では、Network-as-a-Service(NaaS)とSecurity-as-a-Service(SECaaS)に分けられ、特にNaaSはWANパフォーマンス最適化のニーズから年平均成長率(CAGR)27.80%と最も速い成長を遂げています。

展開モード別では、クラウドネイティブSASE、ハイブリッドSASE、オンプレミス/レガシー統合SASEがあります。

組織規模別では、大企業と中小企業(SMEs)に分類されます。

エンドユーザー業種別では、金融サービス(BFSI)、IT・通信、小売・Eコマース、ヘルスケア・ライフサイエンス、政府・公共部門、製造・産業、その他(エネルギー、教育、メディア)が含まれます。

アクセスチャネル別では、リモート/モバイルユーザー、支店、IoTおよびエッジデバイスが対象となります。

地域別では、北米、南米、欧州、中東・アフリカ、アジア太平洋に細分化されており、アジア太平洋地域はデジタル主権法と5G展開の加速により、年平均成長率22.40%で最も急速に成長している地域です。

競争環境においては、Akamai Technologies、Cisco Systems、Fortinet、Palo Alto Networks、Zscalerなど、多数の主要ベンダーが存在し、市場集中度、戦略的動向、市場シェアが分析されています。ベンダーは、遅延懸念に対し、通信事業者エッジサイトへの検査エンジンの展開や、リアルタイムトラフィックの処理オーバーヘッドを最小限に抑えるハードウェア支援型ゲートウェイの提供で対応しています。また、MSSPは「SASE-in-a-box」ソリューションを提供することで、スキル不足を解消し、中堅企業におけるSASE導入を加速させる重要な役割を担っています。

本レポートは、これらの詳細な分析を通じて、SASE市場の現状と将来の展望、そして潜在的な市場機会を明らかにしています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 SD-WAN、FWaaS、SWG、CASB、ZTNAの単一クラウドネイティブスタックへの統合

- 4.2.2 2025年以降のリモート/ハイブリッドワークフォースの急増

- 4.2.3 MSSPによる「SASE-in-a-box」提供の採用拡大

- 4.2.4 AI駆動型脅威検出によるMTTRの短縮

- 4.2.5 通信事業者エッジ展開による低遅延検査の実現

- 4.2.6 EUおよびAPACにおけるソブリンクラウド義務化

- 4.3 市場の阻害要因

- 4.3.1 リアルタイムアプリケーションにおけるインラインセキュリティの遅延

- 4.3.2 SASE設計および運用におけるスキル不足

- 4.3.3 マルチベンダー間の相互運用性のギャップ(オープンAPIの不足)

- 4.3.4 ハイパースケール検査におけるSaaSエグレスコストの増加

- 4.4 重要な規制枠組みの評価

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 主要なステークホルダーへの影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場セグメンテーション

- 5.1 提供別

- 5.1.1 サービスとしてのネットワーク (NaaS)

- 5.1.2 サービスとしてのセキュリティ (SECaaS)

- 5.2 展開モード別

- 5.2.1 クラウドネイティブ SASE

- 5.2.2 ハイブリッド SASE

- 5.2.3 オンプレミス/レガシー統合型 SASE

- 5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SMEs)

- 5.4 エンドユーザー業種別

- 5.4.1 銀行、金融サービス、保険 (BFSI)

- 5.4.2 情報技術および通信

- 5.4.3 小売およびEコマース

- 5.4.4 ヘルスケアおよびライフサイエンス

- 5.4.5 政府および公共部門

- 5.4.6 製造業および産業

- 5.4.7 その他 (エネルギー、教育、メディア)

- 5.5 アクセスチャネル別

- 5.5.1 リモート/モバイルユーザー

- 5.5.2 支店

- 5.5.3 IoTおよびエッジデバイス

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 北欧諸国

- 5.6.3.7 ヨーロッパのその他の地域

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 中東のその他の地域

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 ナイジェリア

- 5.6.4.2.4 アフリカのその他の地域

- 5.6.5 アジア太平洋

- 5.6.5.1 中国

- 5.6.5.2 インド

- 5.6.5.3 日本

- 5.6.5.4 韓国

- 5.6.5.5 ASEAN

- 5.6.5.6 オーストラリア

- 5.6.5.7 ニュージーランド

- 5.6.5.8 アジア太平洋のその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Akamai Technologies, Inc.

- 6.4.2 Barracuda Networks, Inc.

- 6.4.3 Broadcom Inc. (Symantec)

- 6.4.4 Check Point Software Technologies Ltd.

- 6.4.5 Cisco Systems, Inc.

- 6.4.6 Cloudflare, Inc.

- 6.4.7 Forcepoint LLC

- 6.4.8 Fortinet, Inc.

- 6.4.9 Hewlett Packard Enterprise Company (Aruba)

- 6.4.10 Huawei Technologies Co., Ltd.

- 6.4.11 Juniper Networks, Inc.

- 6.4.12 Netskope, Inc.

- 6.4.13 Palo Alto Networks, Inc.

- 6.4.14 Perimeter 81 Ltd.

- 6.4.15 Proofpoint, Inc.

- 6.4.16 Sangfor Technologies Inc.

- 6.4.17 Tata Communications Limited

- 6.4.18 Versa Networks, Inc.

- 6.4.19 VMware, Inc.

- 6.4.20 Zscaler, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

セキュアアクセスサービスエッジ(SASE)は、現代のデジタル環境において企業が直面するネットワークとセキュリティの課題を解決するために提唱された、革新的なアーキテクチャコンセプトです。ガートナー社によって2019年に提唱されて以来、クラウドシフトやリモートワークの普及に伴い、その重要性が急速に高まっています。

定義

SASEは、ネットワーク機能とセキュリティ機能をクラウドベースで統合し、ユーザー、デバイス、アプリケーションがどこにあっても、安全かつ最適なアクセスを提供するサービスエッジアーキテクチャです。従来のデータセンター中心のセキュリティモデルでは、すべてのトラフィックをデータセンターに集約して検査する必要がありましたが、SASEはユーザーやデバイスに最も近い「エッジ」でこれらの機能を提供することで、パフォーマンスの向上とセキュリティの一貫性を両立させます。具体的には、広域ネットワーク(WAN)の最適化と、Webセキュリティ、クラウドセキュリティ、アクセス制御といったセキュリティ機能を単一のクラウドサービスとして提供します。これにより、企業は場所やデバイスに依存しない、柔軟で堅牢なセキュリティ体制を構築することが可能になります。

構成要素と種類

SASEは単一の製品ではなく、複数の技術要素を統合したフレームワークです。主要な構成要素としては、以下のものが挙げられます。

* SD-WAN (Software-Defined Wide Area Network): ネットワークトラフィックをインテリジェントにルーティングし、アプリケーションのパフォーマンスを最適化します。これにより、ユーザーはどこからでも高速かつ安定したネットワーク接続を利用できます。

* SWG (Secure Web Gateway): Webトラフィックをリアルタイムで検査し、悪意のあるコンテンツや不正なアクセスをブロックします。URLフィルタリング、マルウェア対策、データ漏洩防止(DLP)などの機能を提供します。

* CASB (Cloud Access Security Broker): クラウドアプリケーションの利用状況を可視化し、セキュリティポリシーを適用します。シャドーITの検出、データ保護、コンプライアンス遵守を支援します。

* ZTNA (Zero Trust Network Access): ゼロトラストの原則に基づき、「決して信頼せず、常に検証する」アプローチでアクセスを制御します。ユーザーやデバイスがネットワークに接続するたびに認証・認可を行い、最小限の権限でアクセスを許可することで、VPNに代わる安全なリモートアクセス手段を提供します。

* FWaaS (Firewall-as-a-Service): クラウドベースで提供されるファイアウォール機能です。従来の物理ファイアウォールと同様の機能に加え、分散された環境全体に一貫したセキュリティポリシーを適用できます。

* DLP (Data Loss Prevention): 機密データの流出を防止するための機能で、SASEプラットフォーム内で統合されることで、ネットワーク、クラウド、エンドポイント全体でのデータ保護を強化します。

* RBI (Remote Browser Isolation): Webブラウジングを分離された環境で行うことで、悪意のあるWebサイトからの脅威をユーザーのデバイスに到達させないようにします。

これらの機能は、単一のベンダーによって統合されたプラットフォームとして提供されるか、複数のベンダーのサービスが緊密に連携して提供される形で実現されます。

利用用途とメリット

SASEの導入は、企業に多岐にわたるメリットをもたらします。

* セキュリティの強化と一貫性: ユーザーがどこにいても、一貫したセキュリティポリシーが適用され、高度な脅威から保護されます。従来の境界型防御では対応しきれなかった、分散した環境でのセキュリティギャップを解消します。

* パフォーマンスの向上: ユーザーに最も近いエッジでセキュリティ検査とネットワーク最適化が行われるため、クラウドアプリケーションへのアクセス速度が向上し、ユーザーエクスペリエンスが改善されます。データセンターへのバックホールによる遅延が解消されます。

* 運用効率の向上とコスト削減: 複数のポイントソリューションを統合することで、管理対象が減り、運用が簡素化されます。ハードウェア投資やメンテナンスコストの削減にもつながります。

* 柔軟性と拡張性: クラウドベースのサービスであるため、ビジネスの変化やユーザー数の増減に迅速に対応できます。新たな拠点やリモートワーカーの追加も容易です。

* リモートワーク・ハイブリッドワークへの対応: 場所に依存しない安全なアクセスを提供するため、リモートワークやハイブリッドワーク環境における生産性とセキュリティを両立させます。

* クラウドシフトへの対応: SaaSやIaaSといったクラウドサービスの利用が拡大する中で、それらへの安全かつ効率的なアクセスを実現します。

関連技術

SASEは、いくつかの重要な関連技術や概念と密接に関わっています。

* SSE (Security Service Edge): ガートナー社が提唱したもう一つの概念で、SASEのセキュリティ機能部分を指します。SD-WANなどのネットワーク機能を含まず、SWG、CASB、ZTNA、FWaaSといったセキュリティサービスに特化しています。SASEがネットワークとセキュリティの統合プラットフォームであるのに対し、SSEはセキュリティに焦点を当てたサブセットと位置づけられます。多くのベンダーは、まずSSEを提供し、その後SD-WANと統合してSASEソリューションを完成させるアプローチを取っています。

* ゼロトラスト (Zero Trust): SASEのセキュリティ思想の根幹をなす概念です。「決して信頼せず、常に検証する」という原則に基づき、ネットワーク内外を問わず、すべてのアクセス要求を疑い、厳格な認証と認可を行います。ZTNAは、このゼロトラスト原則を具体的に実装する技術の一つです。

* SD-WAN: SASEのネットワーク基盤として不可欠な技術です。ネットワークトラフィックの最適化とルーティングを担い、セキュリティ機能と連携して最適なアクセスパスを提供します。

* クラウドセキュリティ: SASEは、クラウド環境におけるセキュリティを包括的に提供するソリューションであり、クラウドセキュリティの進化形とも言えます。

市場背景

SASEが注目されるようになった背景には、現代のIT環境におけるいくつかの大きな変化があります。

* デジタルトランスフォーメーション(DX)の加速: 企業がビジネスの俊敏性を高めるために、クラウドサービス(SaaS、IaaS)の利用を積極的に進めています。これにより、アプリケーションやデータがデータセンターからクラウドへと分散しました。

* リモートワークの普及: COVID-19パンデミックを契機に、リモートワークやハイブリッドワークが急速に普及しました。従業員はオフィス外から多様なデバイスを使って企業リソースにアクセスするようになり、従来のオフィス境界型セキュリティモデルでは対応が困難になりました。

* 従来の境界型防御の限界: ユーザー、デバイス、アプリケーションが分散したことで、すべてのトラフィックをデータセンター経由で処理する従来の「ハブ&スポーク」モデルでは、パフォーマンスの低下や運用コストの増大、セキュリティの穴といった問題が生じました。

* サイバー脅威の高度化: 標的型攻撃、ランサムウェア、フィッシングなど、サイバー脅威は日々高度化・巧妙化しており、従来の単一のセキュリティ製品だけでは対応が難しくなっています。

* ネットワークとセキュリティの複雑化: 上記の変化に対応するため、企業は個別のセキュリティ製品(ファイアウォール、VPN、SWGなど)を多数導入し、その結果、運用管理が複雑化し、コストが増大するという課題に直面していました。

これらの課題を解決し、現代の分散型IT環境に適合する新たなネットワークとセキュリティの統合モデルとして、SASEが強く求められるようになりました。

将来展望

SASEは、今後も企業のITインフラの基盤として進化を続けると予測されています。

* 導入のさらなる加速: クラウドシフトとハイブリッドワークの定着に伴い、SASEの導入は今後も加速するでしょう。特に、セキュリティとネットワークの統合による運用効率化とコスト削減のメリットは、多くの企業にとって魅力的です。

* AI/MLの統合: 脅威検知の精度向上、セキュリティポリシーの自動最適化、異常検知などにおいて、AI(人工知能)やML(機械学習)の活用がさらに進むと予想されます。これにより、SASEはよりインテリジェントで自律的なセキュリティプラットフォームへと進化するでしょう。

* OT/IoTセキュリティとの連携: 運用技術(OT)やIoTデバイスのセキュリティも、SASEのスコープに取り込まれる可能性があります。工場やスマートシティなど、多様なエッジデバイスからのアクセスを安全に管理するニーズが高まっています。

* より高度な自動化とオーケストレーション: SASEプラットフォーム内でのポリシー管理、プロビジョニング、インシデント対応などの自動化がさらに進み、運用負荷のさらなる軽減が期待されます。

* ベンダー間の競争と統合: SASE市場は成長を続けており、既存のネットワークベンダー、セキュリティベンダー、クラウドプロバイダーがそれぞれの強みを活かしたソリューションを提供しています。今後は、より包括的でシームレスなサービス提供を目指し、ベンダー間の競争とM&Aによる統合が進む可能性があります。

* 標準化の進展: 異なるベンダーのSASEソリューション間での相互運用性や、API連携の標準化が進むことで、より柔軟なシステム構築が可能になるでしょう。

SASEは、単なる技術トレンドではなく、現代のビジネス環境におけるセキュリティとネットワークのあり方を根本から変える、不可欠なインフラへと発展していくと考えられます。企業はSASEを導入することで、変化の激しいデジタル時代において、安全性と生産性を両立させながら競争力を維持・向上させることが可能になります。