総合格闘技用品市場 規模・シェア分析 ー 成長動向と予測 (2025-2030年)

総合格闘技用具市場レポートは、製品タイプ(MMAグローブ、パンチングバッグ、シンガード、ハンドラップ、足首/膝/肘ガード、その他)、エンドユーザー(男性、女性)、カテゴリー(マス、プレミアム)、流通チャネル(オフライン小売店、オンライン小売店)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

総合格闘技(MMA)用具市場:規模、シェア、サプライヤー、トレンド、業界統計

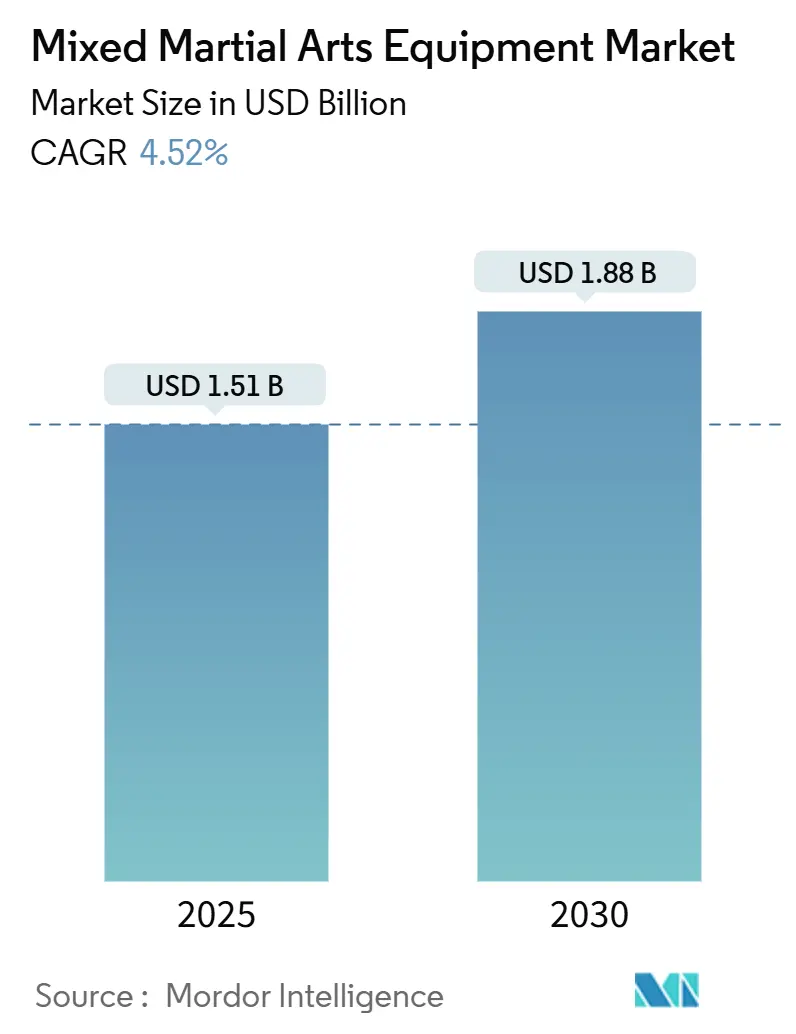

# 市場概要

総合格闘技(MMA)用具市場は、2025年には15.1億米ドルに達し、2030年までに18.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.52%です。この成長は、MMAがニッチな格闘技から主流のフィットネスオプションへと移行していることを反映しています。ジムでの採用拡大、プロリーグの可視性の向上、技術主導の製品アップグレードが市場を牽引しています。女性の参加増加、より厳格な安全規制、コネクテッドフィットネスエコシステムの魅力も、保護用具やスマートウェアラブルに対する需要をさらに強化しています。

地域別に見ると、北米が最大の収益基盤を維持していますが、欧州は規制の調和とプロサーキット活動の拡大を背景に急速に成長しています。競争の激しさは中程度であり、市場の断片化により、俊敏な専門企業がプレミアム、スマート、持続可能な製品のニッチに対応できる一方で、確立されたブランドは規模と推薦を活用しています。

# 主要レポートのポイント

* 製品タイプ別: 2024年にはMMAグローブが市場シェアの38.42%を占め、最も大きな割合を占めました。一方、シンガードは2030年までに5.06%のCAGRで最も速く成長すると予測されています。

* エンドユーザー別: 2024年には男性セグメントが市場の75.65%を占めましたが、女性セグメントは2030年までに5.23%のCAGRで拡大すると予測されています。

* カテゴリ別: 2024年にはマスマーケット製品が収益の63.48%を占めましたが、プレミアム製品は2030年までに5.66%のCAGRを記録すると予測されています。

* 流通チャネル別: 2024年にはオフライン小売が売上の71.38%を占めましたが、オンライン小売は2030年までに6.03%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が収益の32.85%を占めましたが、欧州は2030年までに5.81%のCAGRで最も速い成長を遂げると予測されています。

# 世界の総合格闘技(MMA)用具市場のトレンドとインサイト

促進要因

1. MMAのスポーツ・フィットネス活動としての人気上昇(CAGRへの影響: +1.2%)

MMAトレーニング方法論の主流化は、従来のフィットネスパラダイムを変革しています。UFCジムグループは2025年に世界中で150以上の拠点を展開し、構造化されたトレーニングプログラムから年間700万米ドルの収益を見込んでいます。この規模の拡大は、MMAが格闘技から総合的なフィットネス分野へと進化していることを示しており、筋力トレーニング、心血管コンディショニング、柔軟性開発を組み込んでいます。MMA技術の主流フィットネスプログラムへの統合は、従来のボクシングギアを超えた専門用具、特にグラップリングやグラウンドベースのトレーニング用に設計された保護用具の需要を促進しています。また、議会証言では、MMAが数十億ドル規模の産業へと急速に成長し、広範なソーシャルメディアリーチを持つことが強調されており、アマチュアおよびプロの両セグメントにおける用具調達につながる持続的な消費者エンゲージメントを示しています。特に若年層の消費者が高強度トレーニングの代替を求めるなど、多様な層へのスポーツの魅力は、エントリーレベルおよび進歩的な用具カテゴリーに対する持続的な需要を生み出しています。

2. MMAトレーニングを提供するフィットネスセンターの増加(CAGRへの影響: +0.8%)

MMAトレーニングを提供するフィットネスセンターの増加は、MMA用具市場の主要な推進要因であり、フィットネスと競技スポーツの両方としてのMMAの世界的な人気上昇を反映しています。この拡大は、Mixed Martial Arts Group Limitedが2025年第1四半期に米国、欧州、オーストラリア、ニュージーランドの30のジムでデビューする20週間のウォーリアートレーニングプログラムで記録的な登録数を達成するなど、重要な業界の発展によってさらに活気づけられています。このプログラムは、集中的な20週間のトレーニングサブスクリプションを提供し、最終的には完全に承認されたアマチュアMMAファイトで締めくくられます。このような主要プレイヤーによる戦略的かつ急速な拡大は、MMAトレーニング用具市場を活性化させるだけでなく、業界内のイノベーションと高水準を促進し、世界的な市場エコシステム全体を強化しています。

3. 製品設計とスマートウェアラブルにおける技術進歩(CAGRへの影響: +0.6%)

UFCの2024年のグローブ再設計は、VICIS RFLXフォーム技術とVeChainブロックチェーン認証を特徴とし、保護用具設計の進化における重要な瞬間を示しています。この開発は、高度な素材とトレーサビリティソリューションを通じて、パフォーマンスの向上、アスリートの安全性強化、製品の信頼性確保に対する業界の献身を強調しています。FightCampのセンサー搭載ヘビーバッグのように、パンチ数を監視し、リアルタイムのパフォーマンスインサイトを提供する製品は、スマート技術の用具への迅速な統合を浮き彫りにしています。このイノベーションは、マイク・タイソンやフロイド・メイウェザーを含む著名な支援者からの9000万米ドルの多額の投資によってさらに強化されており、技術と伝統的なトレーニングツールを融合させることへの関心の高まりを示しています。従来の保護具と生体認証モニタリングの融合は、新しい製品カテゴリーを生み出し、データ重視のアスリートやパフォーマンスインサイトと分析を求める商業トレーニングハブを魅了しています。OPROの高度なマウスガードは、頭部衝撃モニタリングと標準的な保護機能を融合させており、特にコンタクトスポーツにおける脳震盪への意識の高まりを背景に、このトレンドを際立たせています。これらの技術主導の進歩は、プレミアム価格を要求するだけでなく、アスレチックコミッションや保険会社が強調する、ますます厳格化する規制およびコンプライアンス要件に対応し、市場における安全性と説明責任の両方を確保しています。

4. プロMMA大会・リーグの普及(CAGRへの影響: +0.5%)

リーグは、その運営を拡大し標準化することで、認定競技用具の需要を促進しています。12億米ドルの評価額を達成したONE Championshipは、アジア太平洋市場での存在感を積極的に拡大することでこのトレンドを示しています。プロリーグのこの成長は、アマチュアおよびトレーニング市場に大きな影響を与え、意欲的なアスリートはプロ基準に合致する用具を積極的に求めています。Association of Boxing Commissionsは、州の管轄区域全体で統一されたルールを採用し、標準化された用具要件を作成しました。この標準化は、これらの規制仕様を満たす認定製品を製造するメーカーに利益をもたらします。さらに、競技の普及は、リーグが戦略的な用具パートナーシップと技術進歩を通じて革新し、差別化を図ることを奨励しています。例えば、UFCはブロックチェーン認証グローブを導入し、特定の用具を個々の競技に接続することで、透明性とトレーサビリティを向上させています。この拡大するプロのエコシステムは、高性能用具の需要を一貫して促進するとともに、すべての市場セグメントにおける消費者の購買決定に強く影響する品質ベンチマークを確立しています。

抑制要因

1. MMA専門機器・ギアの高コスト(CAGRへの影響: -0.7%)

MMA専門機器・ギアの高コストは、総合格闘技用具市場にとって大きな制約となっています。高度な保護、耐久性、パフォーマンスを提供するプログレードのギアは、通常高価であり、初心者やカジュアルな参加者にとってはアクセスしにくいものとなっています。この経済的障壁は、潜在的な参加者が高品質のMMA用具に投資することを躊躇させ、より低コストの代替品を選択したり、一部の用具購入を完全に諦めたりする可能性があります。さらに、コスト要因は用具の交換頻度を制限し、市場全体の成長に影響を与える可能性があります。グローブ、シンガード、ヘッドギア、トレーニング補助具など、複数の種類のギアが必要となるため、費用はさらに増大し、かなりの投資となります。結果として、高コストは顧客層を主にプレミアム製品に投資する意欲のある熱心なアスリートや真剣な愛好家に限定することで、より広範な市場浸透を制限しています。

2. MMAトレーニング・競技に伴う怪我のリスク(CAGRへの影響: -0.5%)

安全上の懸念に起因する規制の監視と保険の複雑さは、市場の拡大を妨げています。議会証言では、外傷性脳損傷のリスクが強調され、保護用具のより厳格な基準が求められています。慢性外傷性脳症と反復的な頭部衝撃との関連を示す医学研究は、用具設計の義務と規制ガイドラインを形成しており、高度な保護機能の推進により製造コストが高くなることがよくあります。American Orthopaedic Society for Sports Medicineによると、格闘技における怪我に関する疫学研究では、MMAにおける怪我の27%が骨折であることが判明しており、保護用具の強化の必要性をさらに強調しています。州のアスレチックコミッションは、多様な医療要件と用具基準を持っており、メーカーや運営者にとってコンプライアンスを複雑にし、認定されていない製品の市場アクセスを制限する可能性さえあります。怪我のリスクに対する認識は、特にレクリエーション参加者や青少年プログラムを検討する親の間で消費者の採用に影響を与え、より良い保護具への需要を促進する一方で、市場全体のエンゲージメントを制限しています。MMAイベントやトレーニング施設の保険要件において安全用具基準が重要性を増すにつれて、追加コストが発生し、施設の成長やプログラムの採用を阻害する可能性があります。

# セグメント分析

製品タイプ別:グローブが優位を占め、保護具の革新が加速

2024年の総合格闘技用具市場において、MMAグローブが38.42%を占め、最大の市場シェアを保持しています。この優位性は、トレーニングと競技の両方でグローブが常に衝撃を受けるため、摩耗による頻繁な交換サイクルが主な要因です。プロおよびアマチュアの両セグメントが持続的な需要に大きく貢献しており、アスリートは耐久性、快適性、安全性を向上させたグローブを常に求めています。さらに、グローブの素材とデザインにおける技術進歩も主要な推進要因であり、消費者は改良されたパッド、通気性、手首サポートなどの機能に投資しています。グローブセグメントは、ジム、トレーニングセンター、スポーツイベント全体にわたる幅広いユーザーベースから恩恵を受け、量と価値の両方でそのリーダーシップを維持しています。ブランドは、進化するアスリートのニーズを満たすために継続的に革新し、グローブの市場優位性を強化しています。

対照的に、シンガードはMMA用具市場内で最も急速に成長しているセグメントとして浮上しており、2030年までに5.06%のCAGRを誇ると予測されています。この顕著な成長は、MMAトレーニングがムエタイやキックボクシングの技術をより多く統合し、キックを多用するようになったことで、脚の保護への重点が高まっていることを反映しています。アスリートやトレーナーの間で怪我の予防に対する意識が高まっていることが、優れたクッション性と人間工学に基づいたデザインを備えた高品質のシンガードの需要を促進しています。高度な素材と調整可能なフィットの利用可能性も、プロとアマチュアの両方の間でシンガードの人気を高めています。MMAジムの拡大と世界中の参加者数の増加も、このセグメントの重要な成長触媒となっています。全体として、シンガードは、現代のMMAトレーニングにおける進化する技術トレンドと安全優先事項に完全に合致する、ダイナミックで拡大するニッチを表しています。

エンドユーザー別:男性の優位性に対し、女性の成長が急増

2024年の総合格闘技用具市場では、男性参加者が75.65%という大きなシェアを占め、優位を保っています。この大きなシェアは、MMAが伝統的に男性アスリートをより多く惹きつけてきた歴史的な人口動態の傾向を反映しており、主にプロリーグや確立された格闘技の経路を通じての影響を受けています。MMAにおける男性の参加は、スポーツの身体的強度と競争的性質により一貫して強く、このグループに広くアピールしています。さらに、多数の男性ファイターが高レベルで競い合うプロセグメントは、市場における男性の優位性をさらに強固にしています。男性アスリート向けに設計された専門用具の入手可能性も、この持続的な市場シェアを支えています。また、小売およびプロモーション活動は主に男性消費者をターゲットにしており、既存の人口動態の不均衡を強化しています。

一方、MMA用具市場における女性の参加は最も急速に成長しているセグメントであり、2030年までに5.23%のCAGRで加速しています。この成長は、フィットネス重視のMMAプログラムに参加する女性の増加と、プロ競技における女性ファイターの可視性の向上によって促進されています。スポーツの進化には、女性に特化したより多くの機会と部門が含まれており、これにより市場基盤が拡大し、女性特有のギアやアパレルへの需要が刺激されています。フィットネス中心のMMAクラスは、自己防衛や健康維持に関心のある女性を惹きつけ、この成長トレンドに貢献しています。著名な女性ファイターによるメディアでの露出や推薦も、女性の参加を促進する上で重要な役割を果たしています。結果として、女性セグメントは、現在男性セグメントよりも小さいものの、大幅に拡大する態勢にあり、MMA用具の製品革新とマーケティングを形成しています。

カテゴリ別:マスマーケットの優位性にもかかわらず、プレミアムセグメントが成長

2024年の総合格闘技用具市場において、マスマーケットセグメントは総収益の63.48%を占め、最大のシェアを維持しています。この優位性は、主に価格に敏感な消費者や、高度な機能やプレミアム素材よりも手頃な価格を優先するエントリーレベルの参加者へのセグメントの魅力によるものです。このセグメントは、製造規模の経済から大きな恩恵を受けており、生産者がMMA用具を競争力のある価格で提供することを可能にしています。さらに、一般的なスポーツ用品小売店を通じたマスマーケット製品の広範な流通は、より幅広い消費者層へのアクセスを保証しています。多くの初心者やカジュアルなファイターは、これらの費用対効果の高いオプションを選択し、セグメントの市場リーダーシップを維持しています。また、マスセグメントが基本的な安全性とパフォーマンスのニーズを満たす能力は、MMA用具エコシステム全体の基礎的な部分となっています。

逆に、プレミアムセグメントは最も急速に成長しているカテゴリーであり、2030年までに5.66%のCAGRを予測しています。この成長は、MMAへの参加が深まり、アスリートが強化されたパフォーマンス機能を要求するにつれて、高品質で技術的に高度な用具に投資する消費者の意欲が高まっていることを示しています。プレミアムセグメントは、優れた耐久性、快適性、安全上の利点を提供する優れた素材で作られたギアを特徴としています。主に、最適なトレーニングと競技条件のために最高級の製品を必要とするプロのファイターや熱心な愛好家に対応しています。カスタムフィット、人間工学に基づいたデザイン、スマートウェアラブルの統合などの革新が、このセグメントの需要を牽引しています。MMAがスポーツとフィットネスの両方として成長し続けるにつれて、プレミアム用具市場は持続的な拡大に向けて準備が整っており、MMAギアの将来の展望を形成しています。

流通チャネル別:デジタル変革が伝統的な小売を加速

2024年の総合格闘技用具市場において、オフライン小売店が市場全体の71.38%を占め、最大の市場シェアを保持しました。この優位性は、消費者が購入前に製品を物理的に評価することを好む傾向が大きく影響しており、特に適切なフィット感と快適さが安全性とパフォーマンスに直接影響する保護具にとっては重要です。従来のスポーツ用品小売店や専門の格闘技店は、貴重な専門知識、パーソナライズされたフィッティングサービス、実践的な支援を提供しており、グローブや保護具などの複雑なMMA用具を購入する際の好ましい選択肢となっています。購入前に用具を試着できることで、消費者は投資に対する自信を高め、高い満足度につながります。さらに、オフライン店舗は、地元のジムやMMAトレーナーとの確立された関係から恩恵を受けており、彼らが信頼できる小売店を推薦しています。これらの店舗が提供するパーソナライズされたショッピング体験は、その市場リーダーシップを支える重要な利点であり続けています。

一方、オンライン小売店はMMA用具市場で最も急速に成長しているセグメントであり、2030年までに6.03%のCAGRで加速しています。オンラインチャネルの成長は、利便性、幅広い製品選択、競争力のある価格を提供するDTC(Direct-to-Consumer)戦略によって推進されています。MMAギアのサブスクリプションモデルやデジタルフィットネスの統合は、オンラインショッピングの魅力をさらに高めています。Eコマースプラットフォームにより、消費者は地元では入手できないグローバルブランドや専門製品にアクセスできます。テクノロジーの採用の増加とデジタルフィットネスプログラムの台頭も、顧客がトレーニングニーズに合わせた用具を便利に購入する方法を求めるため、オンライン販売を後押ししています。オンライン小売インフラが改善を続け、デジタル購入に対する顧客の信頼が高まるにつれて、このセグメントはMMA用具市場で堅調な拡大を遂げる態勢にあります。

# 地域分析

2024年、北米は32.85%の市場シェアで主導的な地位を占めており、確立されたMMAインフラと堅固な規制枠組みに支えられています。これらの枠組みは、州のアスレチックコミッションとプロリーグの指令によって形成され、この地域の優位性において極めて重要な役割を果たしています。ラスベガスにUFC本部があることと、広大なメディアエコシステムが、消費者の意識を高め、アマチュアとプロの両方の分野で用具を標準化しています。米国市場は確立された流通ネットワークとプレミアム用具への嗜好で繁栄していますが、カナダとメキシコはフィットネス施設でMMAプログラムをますます採用する重要なプレーヤーとして浮上しています。州レベルの規制は用具の標準化を保証し、認定メーカーに利益をもたらします。NOCSAEのような組織は安全基準を設定し、商業およびアマチュアの両方の環境における調達選択に影響を与えています。さらに、この地域の成熟した規制環境はイノベーションを促進しており、UFCがブロックチェーン認証グローブや厳格な安全基準を満たす最先端の保護具を採用していることからも明らかです。

欧州は、2030年までに5.81%のCAGRを誇り、最も急速に成長している地域として浮上しています。この成長は、拡大するプロ競技インフラと、さまざまな国内市場におけるフィットネス業界のMMA方法論の採用によって促進されています。規制の調和に向けた努力と、格闘技を正当なフィットネス分野として受け入れる消費者の増加が、この地域の見通しをさらに後押ししています。英国、ロシア、ポーランド、オランダなどの主要市場は、豊かな格闘技文化を持ち、MMAプログラムの商業フィットネス採用が急増しています。この欧州の成長は、機能的トレーニングとMMA技術を取り入れた高強度ワークアウトを重視する、より広範なフィットネス業界のトレンドを反映しています。このようなトレンドは、競技用だけでなくレクリエーション目的の保護用具やトレーニングギアの需要を増幅させます。さらに、欧州全域のSGSテストサービスは、製品が安全基準に準拠していることを保証する上で重要な役割を果たしています。これは、認定メーカーの市場アクセスを促進するだけでなく、非準拠製品の障壁も構築します。

アジア太平洋、南米、中東・アフリカなどの地域は、それぞれ独自の市場ダイナミクスと採用トレンドを持つ、急成長中の成長機会を提示しています。アジア太平洋地域では、日本とオーストラリアが、確立された格闘技文化とこれらの分野をますます取り入れるフィットネス業界のおかげで、開発を牽引しています。シンガポールのONE Championship本部は、地域のプロモーションと意識をさらに高め、用具の需要を刺激しています。一方、ブラジルは南米で高く評価されており、深く根付いた武道伝統を誇っています。INMETROやその他の政府機関を含む同国の規制機関は、製品認証と市場アクセスにおいて重要な役割を果たしています。経済的制約やプレミアム用具の採用を妨げる可能性のある文化的ニュアンスからのハードルに直面しているにもかかわらず、これらの新興地域は計り知れない長期的な成長の可能性を秘めています。可処分所得が増加し、フィットネスインフラが専門的な格闘技プログラムを組み込むように進化するにつれて、その可能性はさらに顕著になります。

# 競争環境

スコア4の総合格闘技用具市場は、中程度の集中度を示しており、多数の確立されたプレーヤーが多様な製品カテゴリーで事業を展開しているものの、単一の企業が市場を支配するまでには至っていない競争環境を反映しています。この市場の断片化された性質は、イノベーションと専門化が盛んな環境を育み、小規模なプレーヤーがニッチなセグメントを切り開くことを可能にしています。支配的なプレーヤーがいないため、確立されたブランドと新興メーカーの両方が独自の戦略と提供物を活用して繁栄できるダイナミックな競争環境が生まれています。

この断片化は、専門メーカーが技術進歩とターゲットを絞ったポジショニング戦略を通じて差別化を図る大きな機会を生み出しています。Adidas AGやEverlast Worldwide Inc.などの主要企業は、強力なブランド認知度と広範な流通ネットワークを活用して競争優位性を維持しています。一方、Hayabusa Fightwear Inc.やVenum Internationalなどのニッチプレーヤーは、プロアスリートや愛好家向けにパフォーマンス志向の製品を提供することに注力しています。これらの専門製品は、アスリートの推薦と技術的優位性へのコミットメントに支えられていることが多く、これらの企業がプレミアム価格を要求し、忠実な顧客ベースを構築することを可能にしています。

進化する市場ダイナミクスに対応して、競争戦略はますます技術革新と消費者との直接的な関係構築に集中しています。例えば、UFCはVICISと提携して高度なグローブデザインを開発し、アスリートの安全性とパフォーマンス向上へのコミットメントを示しています。さらに、UFCとVeChainのブロックチェーンベースの製品認証に関する協力は、市場における透明性と信頼の重要性の高まりを浮き彫りにしています。これらの戦略的イニシアチブは、総合格闘技用具市場の競争環境を形成する上で、イノベーションと消費者エンゲージメントが果たす重要な役割を強調しています。

# 総合格闘技用具業界のリーダー

* Adidas AG

* Everlast Worldwide, Inc.

* Hayabusa Fightwear Inc.

* Century LLC

* Ringside, Inc.

# 最近の業界動向

* 2025年2月: Mixed Martial Arts Group Limitedは、世界中の6億4000万人のMMAファンをターゲットとした統合コミュニティおよびコマースプラットフォームを立ち上げました。モバイルファーストのアプリケーションは、2025年第2四半期の正式ローンチに先立ち、クローズドベータ版に入りました。このプラットフォームは、同社の既存の500万人のソーシャルフォロワーと16カ国にわたる53万人のユーザープロファイルを活用し、ファン、ファイター、コーチ、ジムオーナー、ブランドを収益化されたエコシステムに統合します。

* 2024年5月: Everlastは、Muhammad Ali Enterprisesとの複数年パートナーシップを発表し、共同ブランドのアパレルおよび格闘技用具コレクションを公開しました。これには、グラフィックフーディー、ボクシングトランクス、トレーニングギアの限定版コレクションが含まれ、Everlast.comとSports Directを通じて独占的に販売されます。

* 2024年4月: UFCは、UFC 302で革新的な公式ファイトグローブの再設計を発表しました。VICIS RFLXフォーム技術とVeChainブロックチェーン認証を組み込んでいます。新しい3EIGHTおよび5EIGHTシリーズのグローブは、軽量化、アイポークを最小限に抑えるための指の位置の改善、および出所追跡のためのNFCチップの埋め込みを特徴としており、プロ競技用具における重要な技術進歩を表しています。

* 2023年8月: OPROはPrevent Biometricsと提携し、頭部衝撃モニタリング技術を従来の歯の保護機能と統合したPrevent Instrumented Mouthguardを発売しました。このスマートマウスガードは、プレーヤーの健康管理とトレーニング負荷の最適化を行うコーチ向けに、リアルタイムの衝撃アラートとデータ分析を提供します。

グローバル総合格闘技(MMA)用具市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と阻害要因、および競争環境について詳細に分析しています。

1. 市場概要と規模

本市場は、MMA用具、すなわち総合格闘技で使用されるスポーツ用品を対象としています。2025年には15.1億米ドルと評価されており、2030年には18.8億米ドルに達すると予測されています。この成長は、MMAが世界的にスポーツおよびフィットネス活動として人気を集めていることに起因しています。

2. 市場の推進要因

市場の成長を後押しする主な要因は以下の通りです。

* MMAがスポーツおよびフィットネス活動として人気を博していること。

* MMAトレーニングを提供するフィットネスセンターの増加。

* 製品デザインおよびスマートウェアラブルにおける技術進歩。

* プロのMMA大会やリーグの普及。

* 著名なアスリート、セレブリティ、ソーシャルメディアインフルエンサーによる推薦。

* Adidas AG、Everlast Worldwide Inc.、Hayabusa Fightwear Inc.、Venum International、RDX Sportsといった主要ブランドによる製品ポートフォリオの多様化と革新。

3. 市場の阻害要因

一方で、市場の成長を抑制する可能性のある要因も存在します。

* 専門的なMMA用具やギアの高コスト。

* MMAトレーニングや競技に伴う怪我のリスク。

* 認知度不足による未開発地域への市場浸透の難しさ。

* 他の格闘技や代替フィットネス活動との競争。

4. 市場セグメンテーションと成長予測

市場は以下の主要なセグメントに分けられ、それぞれ詳細な分析が行われています。

* 製品タイプ別: MMAグローブ、パンチングバッグ、シンガード、ハンドラップ、アンクル/ニー/エルボーガード、ヘッドギアなどが含まれます。特にMMAグローブは、必須の使用と頻繁な交換により、売上高の38.42%を占める主要なカテゴリーとなっています。

* エンドユーザー別: 男性と女性に分類されるほか、個人ユーザーと機関(フィットネスセンターなど)に分けられます。

* カテゴリー別: マス市場とプレミアム市場に分類されます。

* 流通チャネル別: オフライン小売店とオンライン小売店に分けられます。オンライン小売は、ブランドのD2C(Direct-to-Consumer)戦略やコネクテッドフィットネスバンドルの導入により、年平均成長率6.03%で急速に拡大しています。

* 地域別: 北米(米国、メキシコ、カナダ)、ヨーロッパ(英国、ロシア、ポーランド、オランダなど)、アジア太平洋(日本、オーストラリア、韓国、シンガポール、フィリピン、タイなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)に分類されます。中でもヨーロッパは、規制の調和とジムでの採用増加を背景に、2030年まで年平均成長率5.81%で最も急速に成長する地域と予測されています。

5. 競争環境

市場には、Adidas AG、Everlast Worldwide Inc.、Century LLC、Hayabusa Fightwear Inc.、Ringside, Inc.、Twins Special Co. Ltd.、Title Boxing LLC、Combat Brands LLC、Fairtex Equipment Co. Ltd.、Goodwin Boxing、Venum International、RDX Sports、Revgear Sports、Cleto Reyes、Top King Boxing Co. Ltd.、King Professional、Rival Boxing Gear、Outslayer Fight Gear、ProForce USA、Sanabul LLCなど、多数の企業が存在し、激しい競争が繰り広げられています。これらの企業は、市場集中度、戦略的動き、市場シェア分析、および製品・サービス、最近の動向を含む企業プロファイルを通じて評価されています。

6. 市場機会と将来展望

本レポートは、これらの分析に基づき、市場における将来的な機会と展望についても考察しています。MMAの人気拡大と技術革新が、今後も市場成長の重要な原動力となるでしょう。

以上が、グローバル総合格闘技用具市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スポーツおよびフィットネス活動としてのMMAの人気上昇

- 4.2.2 MMAトレーニングを提供するフィットネスセンター数の増加

- 4.2.3 製品設計とスマートウェアラブルにおける技術的進歩

- 4.2.4 プロMMA大会とリーグの普及

- 4.2.5 有名アスリート、著名人、ソーシャルメディアインフルエンサーによる推薦

- 4.2.6 主要ブランドによる製品ポートフォリオの多様化と革新

-

4.3 市場の阻害要因

- 4.3.1 専門的なMMA機器およびギアの高コスト

- 4.3.2 MMAトレーニングおよび競技に伴う負傷のリスク

- 4.3.3 認知度の低さによる未開発地域への浸透の困難さ

- 4.3.4 他の格闘技および代替フィットネス活動との競争

- 4.4 消費者行動分析

- 4.5 規制環境

-

4.6 ポーターのファイブフォース

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 MMAグローブ

- 5.1.2 パンチングバッグ

- 5.1.3 シンガード

- 5.1.4 ハンドラップ

- 5.1.5 足首 / 膝 / 肘ガード

- 5.1.6 ヘッドギア

- 5.1.7 その他

-

5.2 エンドユーザー別

- 5.2.1 男性

- 5.2.2 女性

-

5.3 カテゴリー別

- 5.3.1 マス

- 5.3.2 プレミアム

-

5.4 流通チャネル別

- 5.4.1 オフライン小売店

- 5.4.2 オンライン小売店

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 メキシコ

- 5.5.1.3 カナダ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ロシア

- 5.5.2.3 ポーランド

- 5.5.2.4 オランダ

- 5.5.2.5 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 日本

- 5.5.3.2 オーストラリア

- 5.5.3.3 韓国

- 5.5.3.4 シンガポール

- 5.5.3.5 フィリピン

- 5.5.3.6 タイ

- 5.5.3.7 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Adidas AG

- 6.4.2 Everlast Worldwide Inc.

- 6.4.3 Century LLC

- 6.4.4 Hayabusa Fightwear Inc.

- 6.4.5 Ringside, Inc.

- 6.4.6 Twins Special Co. Ltd.

- 6.4.7 Title Boxing LLC

- 6.4.8 Combat Brands LLC

- 6.4.9 Fairtex Equipment Co. Ltd.

- 6.4.10 Goodwin Boxing

- 6.4.11 Venum International

- 6.4.12 RDX Sports

- 6.4.13 Revgear Sports

- 6.4.14 Cleto Reyes

- 6.4.15 Top King Boxing Co. Ltd.

- 6.4.16 King Professional

- 6.4.17 Rival Boxing Gear

- 6.4.18 Outslayer Fight Gear

- 6.4.19 ProForce USA

- 6.4.20 Sanabul LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

総合格闘技用品とは、打撃、組技、寝技といった多様な技術が組み合わさる総合格闘技(MMA: Mixed Martial Arts)において、選手が安全かつ効果的に練習や試合を行うために特別に設計された用具の総称でございます。この競技の特性上、選手自身の保護はもちろんのこと、相手選手への配慮も重要となるため、安全性と機能性を両立させた製品が求められます。

総合格闘技用品は、その用途や機能に応じて多岐にわたる種類がございます。まず、試合やスパーリングといった実戦形式の練習で用いられる主要な用具としては、オープンフィンガーグローブが挙げられます。これは、打撃の衝撃を緩和しつつ、指の自由度を保ち、組技やグラップリングを可能にするために開発された、総合格闘技を象徴するアイテムでございます。また、打撃練習やマススパーリングでは、より厚いクッション性を持つボクシンググローブが使用されることも多く、手首や拳の保護に貢献いたします。次に、脛(すね)を保護するシンガードは、キックの衝撃から選手を守り、相手へのダメージも軽減する役割を担います。頭部を保護するヘッドギアは、打撃による脳への衝撃を和らげ、裂傷などの外傷を防ぐために不可欠です。口内を保護するマウスピースは、歯や顎への衝撃を吸収し、脳震盪のリスクを低減します。男性選手にとっては、股間を保護するファウルカップも必須の用具であり、不意の衝撃から重要な部位を守ります。これらの保護具の下には、拳や手首を固定し、保護するバンテージが巻かれることが一般的です。

アパレルとしては、ラッシュガードやファイトショーツ、コンプレッションウェアなどがございます。ラッシュガードは、汗を吸収し速乾性に優れるだけでなく、皮膚の擦れや細菌感染のリスクを軽減する衛生面での役割も果たします。ファイトショーツは、動きやすさを追求したデザインで、キックや膝蹴り、グラップリング時の足の動きを妨げないよう工夫されております。コンプレッションウェアは、筋肉のサポートや血行促進、疲労軽減を目的として着用されます。

トレーニング用具も多種多様です。打撃技術の向上には、サンドバッグ、ミット、パンチングボールなどが用いられます。組技や寝技の練習には、グラップリングダミーが有効であり、実際の人間を相手にするかのような感覚で技の反復練習が可能です。また、全身の筋力や持久力を高めるためのフィジカルトレーニング用具として、ケトルベル、メディシンボール、バトルロープなども広く活用されております。安全な練習環境を確保するためには、衝撃吸収性に優れたトレーニングマットも不可欠でございます。

これらの総合格闘技用品の用途は、主に「安全性確保」「パフォーマンス向上」「衛生面」「ルール遵守」の四点に集約されます。安全性確保は最も重要な要素であり、選手自身の怪我(脳震盪、骨折、裂傷など)を防ぎ、長期的な競技生活を支えるために、各用具が衝撃吸収性や保護性能を高める設計となっております。同時に、相手選手への不必要なダメージを軽減し、フェアな競技環境を維持する役割も担います。パフォーマンス向上においては、適切なフィット感や軽量性、可動域を妨げないデザインが、技術の習得を助け、練習効率を高め、試合での実力発揮に直結いたします。衛生面では、ラッシュガードなどが皮膚の保護や汗の吸収、細菌の繁殖抑制に寄与し、快適な練習環境を提供します。また、プロの試合やアマチュア大会では、各団体が定める厳格なルールに基づき、特定の規格を満たした用具の使用が義務付けられており、ルール遵守の観点からも適切な用品選びが求められます。

総合格闘技用品の進化は、関連技術の発展と密接に関わっております。特に「素材科学」と「人間工学」が重要な役割を担っています。素材科学の分野では、衝撃吸収材の進化が著しく、多層構造のフォームやゲル素材、エアクッションなどがグローブやヘッドギア、シンガードに採用され、より高い保護性能と軽量化を両立させています。耐久性と軽量性を兼ね備えた合成皮革やマイクロファイバー、高強度ナイロンなどの素材は、用具の寿命を延ばし、快適な使用感を提供します。また、通気性や速乾性に優れたポリエステルやスパンデックスなどの機能性素材は、ラッシュガードやファイトショーツに用いられ、選手の体温調節や衛生面をサポートします。抗菌・防臭加工も、用具を清潔に保つ上で不可欠な技術です。人間工学の観点からは、選手の身体にフィットし、自然な動きを妨げないデザインが追求されています。グローブやシンガードの形状、重量バランス、着脱の容易さなどが、選手のパフォーマンスに直結するため、緻密な設計が施されています。製造技術においても、耐久性の高い縫製技術や、複雑な形状を実現する成形技術が、高品質な製品を生み出す上で不可欠でございます。

総合格闘技用品の市場背景は、世界的なMMA人気の高まりとともに、著しい成長を遂げております。UFCをはじめとするメジャープロモーションの成功は、競技人口の増加を促し、プロ選手だけでなく、フィットネスや健康維持を目的とした一般層への普及も進んでいます。これにより、市場規模は拡大の一途を辿っており、国内外の多くのブランドが参入しています。主要なブランドとしては、VENUM、Everlast、RDXといった海外ブランドに加え、ISAMI、REVERSAL、Winningといった日本の老舗ブランドも高い評価を得ています。消費者のトレンドとしては、単なる機能性だけでなく、デザイン性やファッション性への要求が高まっており、日常使いも可能なアパレルや、個性を表現できるカスタマイズ製品への需要も見られます。また、インターネットを通じたオンライン販売の拡大は、消費者が多様な製品にアクセスしやすくなり、市場の活性化に貢献しています。

将来展望としましては、総合格闘技用品はさらなる技術革新と市場拡大が期待されます。技術面では、スマートウェアラブル技術の導入が進むでしょう。例えば、グローブやヘッドギアに内蔵されたセンサーが生体データ(心拍数、消費カロリーなど)や衝撃データをリアルタイムで計測し、選手のコンディション管理やトレーニング効果の分析に役立てられる可能性があります。AIを活用したトレーニング支援用具も登場し、個々の選手に最適化された練習メニューの提案や、技術指導の補助を行うようになるかもしれません。環境意識の高まりから、リサイクル素材や生分解性素材を用いた環境配慮型製品の開発も加速すると考えられます。市場面では、新興国市場でのMMA普及に伴い、新たな需要が創出されるでしょう。また、女性層やジュニア層へのアプローチ強化、eスポーツとの連携など、多様なチャネルでの市場拡大が期待されます。安全性とパフォーマンスの両立は今後も最重要課題であり、より高度な衝撃吸収技術や、ルール変更に対応した柔軟な製品開発が求められます。総合格闘技用品は、選手の安全とパフォーマンスを支えながら、競技の発展とともに進化し続けることでしょう。