臨床インフォマティクス市場 規模・シェア分析 – 成長動向・予測 (2025年~2030年)

臨床情報学市場レポートは、業界をタイプ別(電子カルテ、治験管理システム、臨床データ管理システム、無作為化・治験薬供給管理、電子治験マスターファイルなど)、コンポーネント別(ソフトウェア、サービス)、導入形態別(クラウドベース、オンプレミス)、エンドユーザー別(病院など)、および地域別(北米、欧州など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

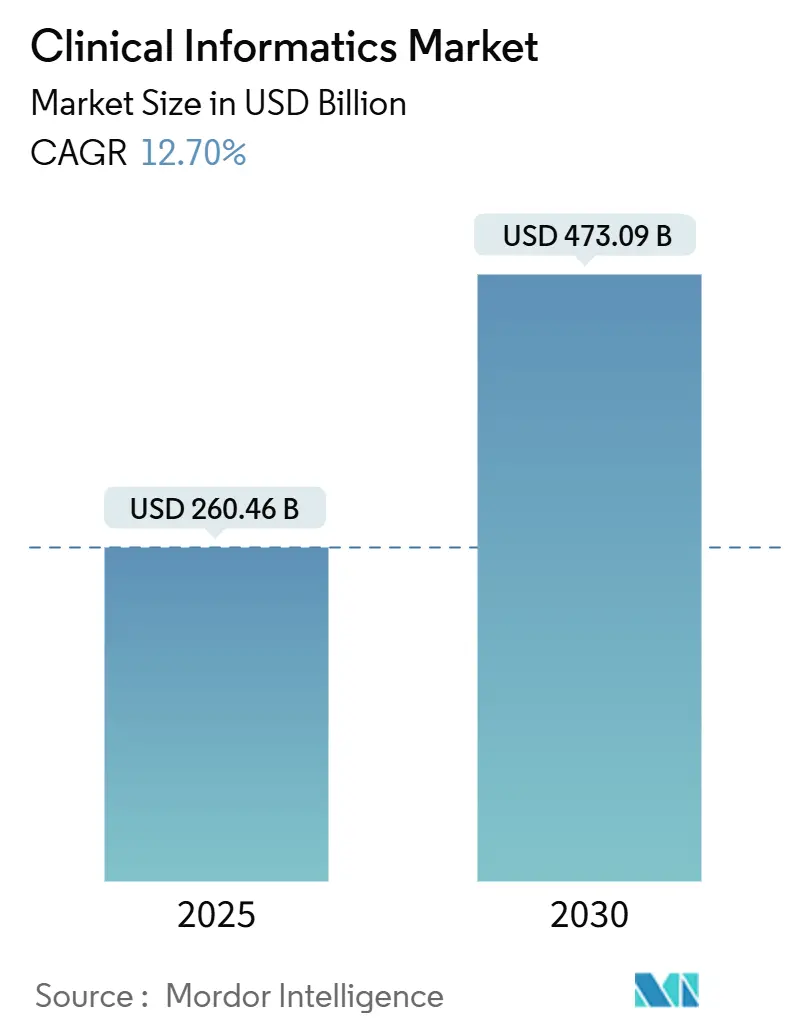

臨床インフォマティクス市場は、2025年には2,604.6億米ドルと推定され、2030年までに4,730.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は12.70%です。

市場概要

臨床インフォマティクスは、情報技術を応用して医療提供と管理を強化する分野を指します。臨床情報システム(CIS)は、患者の臨床データを収集、保存、修正するために設計されており、この分野の基盤を形成しています。市場成長の主な推進要因は、主要企業による臨床インフォマティクスシステムの技術進歩と、医療施設における患者数の増加に伴う効率的な臨床データ管理ソリューションへの需要の高まりです。また、ワークフローの合理化と意思決定プロセスの改善におけるCISの重要な役割も、市場拡大を後押ししています。

特に、人工知能(AI)の臨床情報システムへの統合は、予測期間中の市場成長を大きく促進すると予想されています。例えば、2025年2月にはRoyal PhilipsがMass General Brigham(MGB)と提携し、AIを活用した高度なデータインフラを開発しました。これにより、複数の情報源からのリアルタイム医療データを統合・処理し、臨床医がデータをより効果的に分析・対応できるようになります。また、2023年3月にはMedtronicとNVIDIAが提携し、MedtronicのGI Geniusインテリジェント内視鏡モジュールにNVIDIAのヘルスケアおよびエッジAI技術を統合することで、医療におけるAI開発を加速させています。

さらに、新興経済国における政府や医療機関によるデジタルヘルスケアシステムおよび臨床インフォマティクスソリューションの導入を奨励する取り組みも、市場成長に貢献しています。例えば、2023年1月にはインドの国家保健局(NHA)がAyushman Bharat Digital Mission(ABDM)を通じてデジタルヘルスインセンティブスキーム(DHIS)を開始し、医療提供者によるデジタルヘルスソリューションとデジタル健康記録システムの導入を奨励しています。

しかし、これらの好要因にもかかわらず、市場はシステムの操作に必要な熟練した専門家の不足や、医療データ侵害の発生といった課題に直面しており、これらが市場の成長を阻害する可能性があります。

グローバル臨床インフォマティクス市場のトレンドと洞察

電子カルテ(EHR)セグメントが大幅な成長を予測

電子カルテ(EHR)は、患者とその家族のデータ、診断テスト結果、医師の洞察など、患者情報の管理を大幅に強化し、患者情報の体系的な評価を可能にしています。世界中の医療施設では、治療や疾患診断のための病院受診数の増加を背景に、EHRシステムの導入が加速しています。

例えば、英国下院と国民保健サービスが発表した2025年2月の報告書によると、イングランドの主要な救急部門では2025年1月までの3ヶ月間で1日平均46,000件の受診があり、軽症救急施設では約27,300件の受診がありました。2024年には、主要な救急部門で約1,690万件、軽症部門で約1,000万件の受診があり、患者数の急増は、増大する患者負荷を管理するために効率的かつ迅速な記録管理を保証するEHRシステムの重要な役割を浮き彫りにしています。

また、世界中の多くの病院で依然として普及している従来の記録管理方法は、医療ミスや非効率性を引き起こし、EHRシステムの必要性をさらに強調しています。2024年3月のScaleHub GmbHのデータによると、米国の地方病院の約43%が医療記録の交換にファックスや郵便サービスに依存しており、不完全な患者履歴や治療データが患者の安全に重大なリスクをもたらしています。EHRシステムへの移行は、正確でアクセス可能な記録を提供することでこれらの課題に対処し、患者の転帰と業務効率を改善します。

さらに、医療データのコンシューマライゼーションの進展により、あらゆる世代の家族が患者データにアクセスできるようになり、医療専門家、機関、人々の間でオープンで積極的な双方向のコミュニケーションが促進されています。この傾向もEHRの導入を推進し、セグメントの成長に貢献すると予想されます。

加えて、がん、糖尿病、心血管疾患などの感染症や慢性疾患の有病率の増加も、EHRセグメントの主要な推進要因です。これらの疾患に罹患した患者のEHRは、高度な治療ソリューションを導き出し、疾患負荷を評価するのに役立ちます。例えば、英国心臓財団は2023年9月に、世界中で約6億2,000万人が心臓および循環器疾患を抱えており、2025年1月までにこの数字は約6億4,000万人に増加したと報告しています。このような疾患負荷の増加は、治療のための患者受診数の増加につながり、患者データを効果的に管理するための効率的なEHRシステムの利用を必要としています。

結論として、電子カルテの需要は、医療データアクセスの増加、病院受診数の増加、従来の記録管理方法の非効率性、および慢性疾患や感染症の有病率の増加によって推進されています。これらの要因が相まって、患者ケアと業務効率の向上におけるEHRの重要性を強調し、セグメント市場の成長を促進しています。

北米が臨床インフォマティクス市場をリード

北米は、高度な医療インフラ、熟練した専門家の存在、デジタルヘルスケア情報システムの迅速な導入により、世界の臨床インフォマティクス市場で主要なシェアを占めています。この地域の医療システムは最先端技術を備えており、臨床インフォマティクスソリューションのシームレスな統合を可能にしています。また、北米には、医療ITスペシャリストや臨床インフォマティシャンを含む高度な訓練を受けた労働力が豊富に存在し、情報システム導入と最適化を促進しています。

さらに、北米の主要企業による戦略的イニシアチブも、臨床インフォマティクス市場の拡大を大きく推進しています。企業は、パートナーシップ、コラボレーション、製品発売を活用して、イノベーションを促進し、臨床インフォマティクスソリューションのアクセシビリティを向上させています。例えば、2024年2月には、主要な医療情報およびデータ分析企業であるElsevier Healthが、生成AIと信頼できる医療コンテンツを統合した高度な臨床意思決定支援ツール「ClinicalKey AI」を発表しました。

また、テクノロジー企業と医療提供者間のコラボレーションは、予測医療のための高度な分析ツールの開発を推進し、臨床インフォマティクス市場をさらに強化しています。例えば、2024年5月には、eClinicalWorksがThe Pacific Islands Primary Care AssociationおよびHealthEfficientと提携し、米国関連太平洋諸島のヘルスセンターにおけるEHRの導入を促進しました。

上記のような、高度なインフラ、熟練した労働力、迅速なデジタル導入、および市場プレーヤーによるパートナーシップや技術統合などの戦略的イニシアチブが、北米における臨床インフォマティクス市場の成長を推進する上で極めて重要です。

競争環境

臨床インフォマティクス市場は競争が激しい性質を持っています。GE Healthcare、Koninklijke Philips N.V.、Cognizant、McKesson Corporationなどのいくつかの主要企業は、世界中の多くの国で幅広いプレゼンスと堅牢な製品ポートフォリオを有しており、市場で強力な戦略的地位を占めています。競争環境には、Koninklijke Philips N.V.、Cerner Corporation、Veradigm LLC、Epic Systems Corporation、McKesson Corporation、Medical Information Technology, Inc.、Siemens Healthineers、Cognizant、GE Healthcare、Oracle Corporation、IQVIA Inc.、UnitedHealth Groupなどが含まれます。

最近の業界動向

* 2025年1月: HIMSSとAMDISは独占的なパートナーシップを発表し、医療専門家のグローバルネットワーク間に恒久的なつながりを構築しました。この提携は、医師と医療システム幹部が洞察を共有し、グローバルヘルスエコシステムの未来を形作るイノベーションで協力することを目的としています。

* 2024年3月: 人口健康管理の最前線にあるThe Garageは、Health Gorillaと戦略的提携を結びました。このパートナーシップは、実用的な臨床データへのアクセスを拡大することを目的としており、The Garageは臨床インフォマティクス(CI)機能を強化し、サービスを提供するコミュニティにおける患者ケアをさらに向上させることになります。

このレポートは、グローバル臨床情報学(Clinical Informatics)市場に関する包括的な分析を提供しています。臨床情報学は、応用臨床情報学とも称され、医療現場におけるテクノロジーの活用を通じて患者ケアの成果を最大限に高めることを目的としています。具体的には、臨床情報システムの体系的な評価を行い、データの利用方法を詳細に分析し、医療サービスの質、効率性、そして最終的な成果を向上させるための革新的な技術や手法を実装する分野です。

市場規模の推移を見ると、2024年には2,273.8億米ドルと推定されており、2025年には2,604.6億米ドルに達すると予測されています。さらに、2025年から2030年の予測期間において、市場は年平均成長率(CAGR)12.70%という堅調なペースで成長し、2030年には4,730.9億米ドル規模に拡大すると見込まれています。この成長は、医療分野におけるデジタル化とデータ活用の重要性が高まっていることを明確に示しています。

市場の成長を強力に推進する要因としては、先進技術、特にAIや機械学習などの統合が挙げられます。これにより、診断の精度向上や治療計画の最適化が進んでいます。また、市場参加者間での戦略的提携やM&Aといったイニシアチブの活発化も成長を後押ししています。さらに、各国政府や医療当局によるデジタルヘルス推進のための支援的な政策や規制緩和も、市場拡大に大きく貢献しています。

一方で、市場の成長を抑制する課題も存在します。特に、臨床情報学システムを適切に運用・管理できる熟練した専門家の不足は深刻な問題です。また、医療データの機密性が高まるにつれて、サイバー攻撃による医療データ侵害のリスクが増加しており、これが市場の発展における懸念材料となっています。

本レポートでは、市場を様々な角度から詳細にセグメント化して分析しています。

タイプ別では、電子カルテ(EHR)、治験管理システム(CTMS)、臨床データ管理システム(CDMS)、無作為化および治験薬供給管理(RTSM)、電子治験マスターファイル(eTMF)、電子患者報告アウトカム(ePRO)といった主要なソリューションが含まれます。これらのシステムは、医療情報のデジタル化と効率的な管理に不可欠です。

コンポーネント別では、市場はソフトウェアとサービスに大別され、両者が市場の成長に寄与しています。

展開タイプ別では、柔軟性と拡張性に優れるクラウドベースのソリューションと、セキュリティやカスタマイズ性を重視するオンプレミス型ソリューションに分類されます。

エンドユーザー別では、病院、外来手術センター、そして診療所、研究機関、薬局などを含むその他のエンドユーザーが主要な顧客層として特定されています。

地理的分析においては、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米の主要地域が網羅されています。2025年時点では、北米地域が最大の市場シェアを保持すると予測されていますが、予測期間(2025-2030年)においては、アジア太平洋地域が最も高い年平均成長率(CAGR)で成長すると推定されており、今後の市場拡大の中心地となる可能性を秘めています。レポートでは、米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、スペイン、中国、日本、インド、オーストラリア、韓国、ブラジル、アルゼンチンなど、合計17カ国における詳細な市場規模と予測が提供されており、地域ごとの特性が深く掘り下げられています。

競争環境については、Koninklijke Philips N.V.、Cerner Corporation、Veradigm LLC、Epic Systems Corporation、McKesson Corporation、Medical Information Technology, Inc.、Siemens Healthineers、Cognizant、GE Healthcare、Oracle Corporation、IQVIA Inc.、UnitedHealth Groupといった、グローバルに展開する多数の主要企業が市場で激しい競争を繰り広げています。これらの企業は、技術革新と戦略的投資を通じて市場での優位性を確立しようとしています。

このレポートは、市場の導入部、詳細な調査方法、エグゼクティブサマリー、市場ダイナミクス(市場の概要、推進要因、抑制要因、ポーターのファイブフォース分析を含む)、市場機会、そして将来のトレンドといった多岐にわたるセクションで構成されており、臨床情報学市場の現状と将来の展望を深く、かつ包括的に理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 先端技術の統合

- 4.2.2 市場参加者間の戦略的イニシアチブの増加

- 4.2.3 政府および医療当局による支援的イニシアチブの増加

- 4.3 市場の制約

- 4.3.1 熟練した専門家の不足

- 4.3.2 医療データ侵害の発生

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模)

- 5.1 タイプ別

- 5.1.1 電子カルテ

- 5.1.2 臨床試験管理システム

- 5.1.3 臨床データ管理システム

- 5.1.4 無作為化および治験薬供給管理

- 5.1.5 電子治験マスターファイル

- 5.1.6 電子患者報告アウトカム

- 5.2 コンポーネント別

- 5.2.1 ソフトウェア

- 5.2.2 サービス

- 5.3 展開タイプ別

- 5.3.1 クラウドベース

- 5.3.2 オンプレミス

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 その他のエンドユーザー(診療所、研究機関、薬局など)

- 5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 企業プロファイル

- 6.1.1 Koninklijke Philips N.V.

- 6.1.2 Cerner Corporation

- 6.1.3 Veradigm LLC

- 6.1.4 Epic Systems Corporation

- 6.1.5 McKesson Corporation

- 6.1.6 Medical Information Technology, Inc.

- 6.1.7 Siemens Healthineers

- 6.1.8 Cognizant

- 6.1.9 GE Healthcare

- 6.1.10 Oracle Corporation

- 6.1.11 IQVIA Inc.

- 6.1.12 UnitedHealth Group

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

臨床インフォマティクスは、医療と情報科学、コンピュータ科学が融合した学際的な分野でございます。その主要な目的は、医療現場で発生する膨大な健康情報を効率的に収集、保存、検索、分析し、最終的に患者ケアの質向上、医療安全の確保、医療費の最適化、そして医療従事者の業務効率化に貢献することにあります。具体的には、電子カルテシステムをはじめとする様々な医療情報システムを設計、導入、運用、評価し、データに基づいた意思決定を支援することで、より質の高い医療提供を目指す学問であり、実践領域でもございます。この分野は、単に技術を導入するだけでなく、医療プロセスや組織文化、人間の行動といった複雑な要素を理解し、それらを情報技術と統合する能力が求められます。

臨床インフォマティクスには、いくつかの主要な応用分野や専門領域がございます。第一に、電子カルテシステム(EHR/EMR)やオーダリングシステム、医用画像管理システム(PACS)などの「医療情報システム」の設計と管理が挙げられます。これらは、患者の診療記録を一元化し、医療従事者間での情報共有を円滑にすることで、診療の質と安全性を高めます。第二に、「臨床意思決定支援システム(CDSS)」の開発と導入です。これは、診断支援、治療ガイドラインの提示、薬剤相互作用の警告など、医師や看護師が適切な判断を下すための情報やアラートを提供するシステムで、医療過誤の防止やエビデンスに基づいた医療の実践を促進します。第三に、「公衆衛生インフォマティクス」があり、感染症の監視、疫学調査、地域住民の健康管理など、公衆衛生上の課題解決に情報技術を応用します。また、ゲノム情報やプロテオミクスデータなどを扱う「バイオインフォマティクス」も、個別化医療の進展に伴い、臨床インフォマティクスとの連携が深まっております。さらに、患者自身が自身の健康情報を管理し、医療機関と共有する「消費者健康インフォマティクス」も重要な領域となっております。

臨床インフォマティクスの用途は多岐にわたります。最も基本的な用途は、電子カルテシステムによる診療記録のデジタル化と共有です。これにより、紙媒体での記録に比べて情報の検索性、可読性が向上し、医療従事者間の連携がスムーズになります。また、臨床意思決定支援システムは、医師が適切な診断を下したり、最適な治療法を選択したりする際に、最新の医学的知見や患者個別の情報を基にした推奨事項を提供し、医療の質の向上に寄与します。さらに、蓄積された診療データを分析することで、特定の疾患の傾向を把握したり、治療効果を評価したり、医療過誤の原因を特定したりすることが可能となり、医療の質の継続的な改善に繋がります。研究開発の分野では、リアルワールドデータ(RWD)を活用した臨床研究や疫学研究が盛んに行われ、新たな治療法の開発や疾患メカニズムの解明に貢献しています。患者エンゲージメントの向上も重要な用途の一つであり、患者ポータルサイトやモバイルヘルスアプリを通じて、患者自身が自身の健康情報にアクセスし、医療機関とのコミュニケーションを深めることが可能になります。医療経営の観点からは、リソースの最適化、コスト削減、業務効率化のためのデータ分析にも活用され、病院経営の健全化に貢献しています。

関連する技術としては、まず「ビッグデータ解析」が挙げられます。医療データは、電子カルテ、画像データ、ゲノムデータなど、種類も量も膨大であり、これらを効率的に処理・分析するためにはビッグデータ技術が不可欠です。次に、「人工知能(AI)」と「機械学習」は、画像診断支援、疾患予測、個別化医療における治療法選択支援、自然言語処理(NLP)による非構造化データ(医師の自由記載など)からの情報抽出など、多岐にわたる応用が期待されています。また、医療情報の保管とアクセスを支える「クラウドコンピューティング」は、システムの拡張性や可用性を高め、遠隔地からのアクセスを可能にします。ウェアラブルデバイスやセンサーなどの「IoT(モノのインターネット)」技術は、患者の生体情報をリアルタイムで収集し、遠隔モニタリングや予防医療に活用されています。データのセキュリティと相互運用性を確保するための「ブロックチェーン」技術も、将来的な応用が検討されています。さらに、異なるシステム間でのデータ交換を可能にするための「標準化されたデータ形式」(例:HL7、DICOM、SNOMED CT、ICD)も、臨床インフォマティクスを支える重要な基盤技術でございます。

市場背景としては、世界的な高齢化社会の進展が挙げられます。これにより、医療需要が増大し、限られた医療資源の中で効率的かつ質の高い医療を提供する必要性が高まっています。また、医療費の高騰は各国共通の課題であり、情報技術を活用した医療プロセスの最適化や予防医療の強化による医療費抑制が強く求められています。患者の医療に対する意識の変化も背景にあり、より安全で質の高い医療、そして個別化された医療への期待が高まっています。パンデミックのような公衆衛生上の危機への対応においても、迅速な情報共有とデータ分析の重要性が再認識されました。さらに、個人情報保護法やGDPR(一般データ保護規則)といった法規制の整備が進む中で、医療データの適切な管理と活用が求められており、臨床インフォマティクスはその解決策の一つとして注目されています。これらの要因が複合的に作用し、臨床インフォマティクスへの投資と関心が高まっている状況でございます。

将来展望としましては、臨床インフォマティクスは、個別化医療のさらなる推進において中心的な役割を果たすと期待されています。AIとゲノム情報を組み合わせることで、患者一人ひとりの体質や病態に合わせた最適な治療法が提案されるようになるでしょう。予防医療の分野では、IoTデバイスからのリアルタイムデータとAIによる予測分析を組み合わせることで、疾患の発症リスクを早期に特定し、介入することで健康寿命の延伸に貢献します。遠隔医療やデジタルヘルスは、今後もその適用範囲を拡大し、地理的な制約や時間的な制約を超えて、質の高い医療へのアクセスを可能にするでしょう。また、異なる医療機関や地域間でのデータ連携と相互運用性の向上は、患者中心の切れ目のない医療を実現するための喫緊の課題であり、今後の技術開発と標準化の進展が期待されます。一方で、医療データのプライバシー保護、セキュリティ対策、AIの倫理的な利用、アルゴリズムによるバイアスの問題など、解決すべき倫理的・法的課題も山積しております。これらの課題を克服しつつ、臨床インフォマティクスは、医療の質、効率性、アクセス性を飛躍的に向上させ、持続可能な医療システムの構築に不可欠な存在となっていくことでしょう。