人工知能(AI)ツールキット市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

AIツールキット市場レポートは、展開モデル(クラウドベース、オンプレミス、ハイブリッド)、コンポーネント(ソフトウェアライブラリとフレームワーク、事前学習済みモデル、SDKとAPI、エンドツーエンドプラットフォーム)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンス、小売およびEコマース、製造業など)、組織規模(大企業、中小企業)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

AIツールキット市場の概要:成長トレンドと予測(2025年~2030年)

市場概況

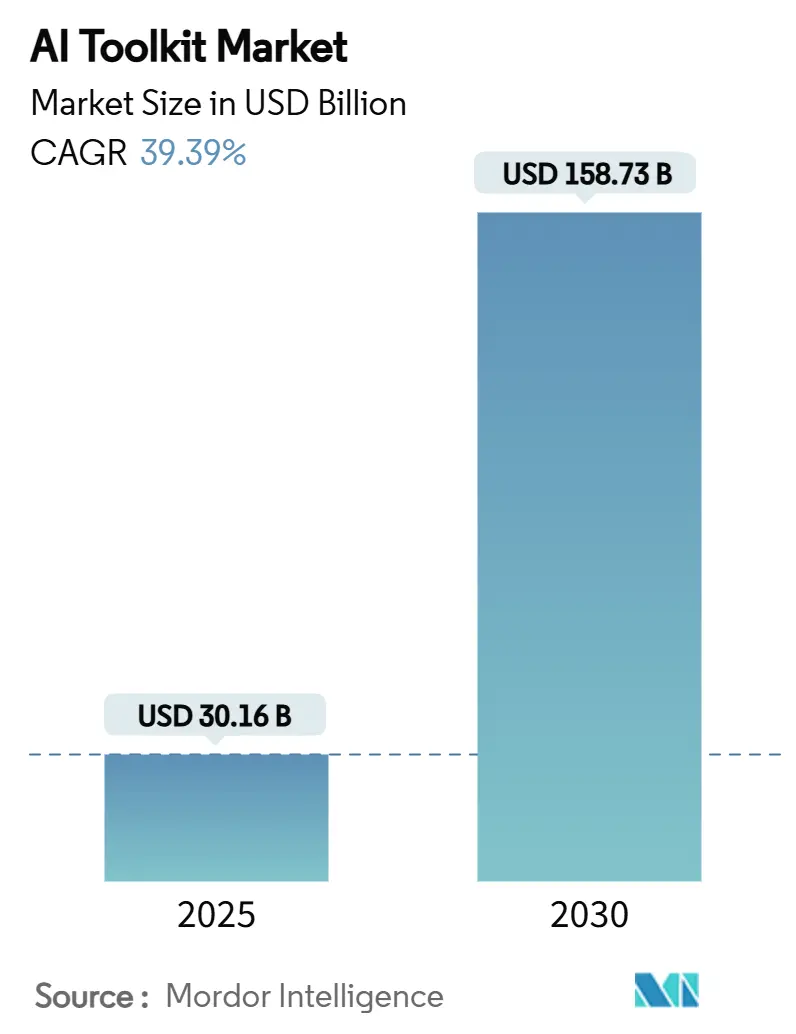

AIツールキット市場は、2025年には301.6億米ドルに達し、2030年には1587.3億米ドルに成長すると予測されており、2025年から2030年までの予測期間において年平均成長率(CAGR)39.39%で拡大する見込みです。この成長は、企業規模での生成AI導入の加速、ハイパースケーラー間の競争によるインフラコストの低下、およびオープンソースエコシステムの発展が新規参入企業の価値創出までの時間を短縮していることに起因しています。

現在、クラウドベースのツールキットが市場を支配していますが、これはマネージドコンピューティング、ターンキーモデルハブ、従量課金制といった利点を統合しているためです。しかし、ハイブリッドアーキテクチャへの急速な移行は、データ主権法やデータ転送料金(egress fees)に対する感度の高まりを示唆しています。サブスクリプション型パッケージ、ノーコードインターフェース、および事前学習済みモデルは、中小企業(SMEs)における導入を加速させており、ドメイン固有の基盤モデルはヘルスケア、製造、金融といった垂直分野でのイノベーションを促進しています。記録的なベンチャー資金調達、5000億米ドル規模の「スターゲイト・プロジェクト」のような大規模なデータセンター建設、そして説明可能性のためのガバナンスツールを義務付けるEU-米国間の政策枠組みの急速な進化が、市場の需要をさらに強化しています。

主要な市場動向と洞察

1. 展開モデル別分析

2024年にはクラウドソリューションがAIツールキット市場シェアの61.23%を占めましたが、ハイブリッドソリューションは2030年までに40.31%のCAGRで成長すると予測されており、最も急速に成長するアプローチとなっています。企業はデータ主権と柔軟なコンピューティングのバランスを取るため、ハイブリッド構成を重視しています。米国企業の間では、データ転送料金を削減するために内部GPUクラスターを構築するオンプレミスへの関心が再燃しています。ハイブリッドモデルは、機密データをオンサイトに保持しつつ、バーストワークロードをクラウドで処理することで、コンプライアンス体制と災害復旧能力を向上させます。エッジAIの収益は2030年までに496億米ドルに達すると予測されており、既存のハードウェアで実行可能なコンパクトモデルとの連携が期待されます。

2. コンポーネント別分析

2024年にはソフトウェアライブラリとフレームワークがAIツールキット市場規模の37.15%を占めましたが、事前学習済みモデルは41.62%のCAGRで最も急速に成長すると予測されています。これは、企業が高コストなゼロからのモデルトレーニングを回避し、Hugging Faceの35万以上のモデルリポジトリのようなすぐに展開可能なチェックポイントを利用する傾向にあるためです。SDKの採用はモバイル需要に支えられており、AI対応アプリの収益は2032年までに7774億米ドルに達する可能性があります。競争はプラットフォームの広さとトークンあたりのコストを中心に展開されており、AnthropicのClaude 3.5 Sonnetのようなモデルが開発者の支持を得ています。SnowflakeによるReka AIの買収やDatabricksによるMosaicMLの買収など、統合も進んでいます。

3. 組織規模別分析

2024年には大企業が収益の63.72%を占め、部門横断的なパイプラインの統合やAIセンターオブエクセレンスの構築を進めています。しかし、中小企業(SMEs)はノーコードスタジオやサブスクリプションバンドルによって、コストを28%削減し、アジリティを41%向上させることで、最も積極的な43.62%のCAGRを示しています。ハイブリッドクラウドは、設備投資の負担なしに災害復旧とコンプライアンスを実現できるため、この層に魅力的です。Microsoft Copilot Studioのようなツールの登場により、非開発者でもエージェントを作成できるようになり、AIの民主化が進んでいます。

4. エンドユーザー産業別分析

2024年にはBFSI(銀行・金融サービス・保険)が収益の23.41%を占め、不正検出スイートによる誤検知の75%削減や、チャットボットによるコールセンターの待ち時間短縮に貢献しました。しかし、ヘルスケアおよびライフサイエンス分野は2030年までに42.07%のCAGRで最も急速に成長すると予測されており、AI支援による分子スクリーニングが平均的な医薬品開発予算から2億米ドルを削減する可能性を秘めています。製造業では、予測保全による計画外ダウンタイムの抑制や、コボットによる生産性向上により、93%のプロジェクト開始率を記録しています。小売業では、78%のブランドがパーソナライゼーションエンジンを導入し、コンバージョン率を15%、平均注文額を11%向上させています。通信業界は、ネットワーク最適化エージェントを通じて2025年までに110億米ドルの追加収益を見込んでいます。

5. 地域別分析

2024年には北米がAIツールキット市場シェアの32.43%を維持しました。これは、企業の設備投資、NIST AIリスク管理フレームワーク、および密度の高いスタートアップエコシステムに支えられています。国防総省の8億米ドルに及ぶマルチベンダーLLM契約は、安全なエージェントワークフローへの需要を深めています。

アジア太平洋地域は、2025年から2030年までに43.08%のCAGRを記録し、最も急速に成長する地域です。中国の21億米ドルの生成AI投資や日本の10兆円(約695億米ドル)の半導体計画が国内の生産能力を支えています。地域プレーヤーはローカライズされた言語モデルを重視しており、APAC企業の60%が文化的なニュアンスを反映するために2025年までに自社開発のLLMを展開する意向です。シンガポールのAI-VerifyやインドのDigital Indiaアクセラレーターのような政府の計画は、規制の明確化とクラウドクレジットを提供し、国内エコシステムを育成しています。

欧州はEU AI法の下で進展しており、ベンダーがコンプライアンスツールキットにバンドルするガバナンスモジュールや説明可能性ダッシュボードへの需要を生み出しています。南米および中東・アフリカ地域はまだ初期段階ですが、戦略的に重要です。UAEは2031年までにAIによるGDP向上を目指し、サウジアラビアのビジョン2030はスマートシティパイロットに多額の投資を行っています。

市場を牽引する要因

* 生成AIワークロードの急速な企業導入: 企業の78%がライブシステムを展開し、87%が2年以内のさらなる展開を計画しています。製造業では93%が新たなAIプロジェクトを開始し、通信業界は2025年までにエージェントAIから110億米ドルの年間収益を見込んでいます。

* ハイパースケーラーのクラウドAIサービスによる参入障壁の低下: Google CloudのHugging Face統合は、開発者に35万のモデルと低コストのTPUへのアクセスを提供します。Azure AI Foundry Agent Serviceのような標準化されたマルチエージェントツールキットは、オーケストレーションの複雑さを軽減します。

* オープンソースフレームワークによる開発者エコシステムの加速: MetaのLlama 3.1やDeepSeekのようなオープンソースモデルは、独自のモデルと比較して同等の精度をはるかに低いコストで提供し、ROIを決定的に変化させています。

* ドメイン固有の基盤モデルの台頭: 製薬業界ではAI支援による創薬が臨床試験期間を30%短縮し、開発費用を25%削減しています。金融機関では、コンテキストマーケティングモデルが2028年までに1700億米ドルの新たな利益プールを創出すると予測されています。

* サブスクリプションベースの「Toolkit-as-a-Service」パッケージ: 中小企業にとって特に有益であり、導入を加速させています。

* モデルガバナンスと説明可能性の義務化(GxP/AI Act): 欧州と北米を中心に、ガバナンスツールの需要を高めています。

市場の阻害要因

* 高度なAIエンジニアリング人材の不足: マルチモーダルモデル運用、プロンプトエンジニアリング、倫理的AIの専門家に対する需要が供給を上回っており、APAC企業の60%が採用ギャップに直面しています。

* GPUサプライチェーンのボトルネック: TSMCのCoWoSパッケージングは2025年後半まで需要を満たせない見込みであり、NVIDIAは出力の60%を大規模なクラウド契約に振り向けているため、小規模な購入者は30-50%のマークアップと数ヶ月のリードタイムに直面しています。

* データ主権とプライバシー規制: 欧州を中心に、APACや米州にも拡大しており、市場の成長を抑制する可能性があります。

* 競合するAIコンピューティングスタック間の断片化: マルチベンダー環境に特に影響を与え、統合の複雑さを増しています。

競争環境

市場は依然として断片化していますが、ハイパースケーラー、チップメーカー、モデルスタジオの収束により統合が加速しています。単一のベンダーが15%を超える収益シェアを持つことはなく、提携が支配的な中程度の集中市場となっています。Google、Microsoft、Metaのような企業は、モデルハブ、自動化されたML、ガバナンスを統合する水平プラットフォーム戦略を追求しています。一方、Hugging FaceやDatabricksのような専門企業は、特定のライフサイクル段階での深さを収益化しています。

ハードウェアパートナーシップは極めて重要です。OracleはOpenAIのスターゲイトデータセンター建設のためにNVIDIA GPUに400億米ドルをコミットし、コンピューティング供給とOpenAIの推論需要を結びつけています。GoogleはNVIDIA Blackwell GPUを採用し、物理ベースのシミュレーターやマルチモーダルパイプラインに対応しています。

特許活動も活発化しており、Tencentの対照学習特許はLLMの汎化を促進し、Metaのエッジ最適化アーキテクチャはオンデバイス推論を可能にしています。DeepSeekのようなディスラプターは、GPT-4の214倍低いコストで出力価格を設定し、既存企業の利益率に圧力をかけ、階層型価格モデルを誘発しています。全体として、エコシステムの戦略は、コンピューティング規模、モデルの広さ、およびコンプライアンスラッパーを中心に展開されています。

主要プレーヤー

* Google LLC

* Microsoft Corporation

* Meta Platforms Inc.

* IBM Corporation

* Amazon Web Services Inc.

最近の業界動向(2025年7月)

* Oracleは、OpenAIのスターゲイトデータセンター向けにNVIDIAチップに400億米ドルをコミットし、AIツールキット市場におけるOracle Cloudの地位を強化しました。

* 米国国防総省は、エージェントAIワークフローを推進するために4社にそれぞれ最大2億米ドルを授与し、軍事要件を企業向けツールキットに標準化する商業優先の調達姿勢を示しました。

* OpenAIは、単一ベンダーリスクを軽減し、地域的なレイテンシオプションを強化するため、Microsoft Azure以外のGoogle Cloud、CoreWeave、Oracleへのホスティングを拡大しました。

* Metaは、次世代AIを加速させるためにSuperintelligence Labsを立ち上げ、Ernie 4.5をオープンソース化し、イノベーションをクラウドソーシングし、エコシステムのロイヤルティを確保することを目指しています。

本レポートは、AIツールキット市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場の成長を牽引する主要因としては、生成AIワークロードの企業における急速な導入、ハイパースケーラーによるクラウドAIサービスの提供が参入障壁を低下させていること、オープンソースフレームワークが開発者エコシステムを加速させていること、モデルガバナンスと説明責任に関する規制(GxP/AI Act)の義務化、ドメイン固有の基盤モデルの台頭、そしてサブスクリプションベースの「ツールキット・アズ・ア・サービス」の提供が挙げられます。一方で、市場の成長を抑制する要因としては、高度なAIエンジニアリング人材の不足、データ主権とプライバシーに関する規制、GPUサプライチェーンのボトルネック、および競合するAIコンピューティングスタック間の断片化が指摘されています。

AIツールキット市場は、2025年から2030年にかけて年平均成長率(CAGR)39.39%で成長し、2030年までに1,587.3億米ドルに達すると予測されています。展開モデル別では、オンプレミス制御とクラウドのスケーラビリティを組み合わせるハイブリッドアーキテクチャが最も急速に成長しており、CAGR 40.31%を記録しています。エンドユーザー産業別では、ヘルスケアおよびライフサイエンス分野がAIを活用した創薬や診断の進歩に牽引され、CAGR 42.07%で最も高い需要増加に貢献すると見込まれています。中小企業(SMEs)におけるツールキットの採用も急速に進んでおり、サブスクリプションベースのパッケージやノーコードスタジオが導入コストを28%削減し、アジリティを41%向上させることで、CAGR 43.62%の成長を後押ししています。GPUの供給不足は、2025年以降に緩和されると予想されていますが、それまでは大規模なトレーニングプロジェクトの遅延や推論コストの高止まりを引き起こす可能性があります。地域別では、アジア太平洋地域が中国、日本、インドにおける公的および民間のAI投資に支えられ、CAGR 43.08%で最も高い成長率を記録すると予測されています。

本レポートでは、市場をさらに詳細に分析するため、展開モデル(クラウドベース、オンプレミス、ハイブリッド)、コンポーネント(ソフトウェアライブラリとフレームワーク、事前学習済みモデル、SDKとAPI、エンドツーエンドプラットフォーム)、組織規模(大企業、中小企業)、エンドユーザー産業(BFSI、ヘルスケアとライフサイエンス、小売とEコマース、製造、ITと通信、政府と防衛など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)に分類しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析に加え、Google、Microsoft、Meta、IBM、Amazon Web Services、NVIDIA、OpenAI、Hugging Face、Databricks、Snowflake、Anthropic、Cohere Technologiesなど、主要企業の詳細なプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

最後に、レポートは市場の機会と将来の展望、特に未開拓のニーズとホワイトスペースの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 生成AIワークロードの企業における急速な導入

- 4.2.2 ハイパースケーラーのクラウドAIサービスによる参入障壁の低下

- 4.2.3 オープンソースフレームワークによる開発者エコシステムの加速

- 4.2.4 モデルガバナンスと説明可能性の義務化 (GxP/AI法)

- 4.2.5 ドメイン固有の基盤モデルの台頭

- 4.2.6 サブスクリプションベースの「ツールキット・アズ・ア・サービス」パッケージング

- 4.3 市場の阻害要因

- 4.3.1 高度なAIエンジニアリング人材の不足

- 4.3.2 データ主権とプライバシー規制

- 4.3.3 GPUサプライチェーンのボトルネック

- 4.3.4 競合するAIコンピューティングスタック間の断片化

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(数値)

- 5.1 展開モデル別

- 5.1.1 クラウドベース

- 5.1.2 オンプレミス

- 5.1.3 ハイブリッド

- 5.2 コンポーネント別

- 5.2.1 ソフトウェアライブラリとフレームワーク

- 5.2.2 事前学習済みモデル

- 5.2.3 SDKとAPI

- 5.2.4 エンドツーエンドプラットフォーム

- 5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SME)

- 5.4 エンドユーザー産業別

- 5.4.1 銀行、金融サービス、保険 (BFSI)

- 5.4.2 ヘルスケアおよびライフサイエンス

- 5.4.3 小売およびEコマース

- 5.4.4 製造業

- 5.4.5 ITおよび通信

- 5.4.6 政府および防衛

- 5.4.7 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 コロンビア

- 5.5.4.5 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Google LLC

- 6.4.2 Microsoft Corporation

- 6.4.3 Meta Platforms Inc.

- 6.4.4 IBM Corporation

- 6.4.5 Amazon Web Services Inc.

- 6.4.6 NVIDIA Corporation

- 6.4.7 OpenAI LP

- 6.4.8 Hugging Face SA

- 6.4.9 Databricks Inc.

- 6.4.10 Snowflake Inc.

- 6.4.11 Anthropic PBC

- 6.4.12 Cohere Technologies Inc.

- 6.4.13 DataRobot Inc.

- 6.4.14 H2O.ai Inc.

- 6.4.15 Anaconda Inc.

- 6.4.16 RapidMiner Inc.

- 6.4.17 TDK Corporation

- 6.4.18 SAP SE

- 6.4.19 Oracle Corporation

- 6.4.20 Salesforce Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

人工知能(AI)ツールキットとは、AIモデルの開発、訓練、評価、デプロイメントといった一連のプロセスを効率的かつ容易に行うためのソフトウェア群や開発環境の総称でございます。これには、プログラミングライブラリ、フレームワーク、クラウドベースのプラットフォーム、専門的な開発ツールなどが含まれます。AI技術の複雑性を軽減し、開発者の負担を減らすことで、より多くの人々がAIを活用できるよう、AI技術の民主化を促進する重要な役割を担っております。これにより、企業や研究機関は、AIの専門知識を持つ人材が限られている場合でも、迅速にAIソリューションを構築し、ビジネスや研究に応用することが可能となります。

AIツールキットには多岐にわたる種類がございます。まず、最も広く利用されているのが、Pythonなどのプログラミング言語で提供されるライブラリやフレームワークです。代表的なものとしては、Googleが開発した「TensorFlow」やFacebook(現Meta)が開発した「PyTorch」があり、これらは深層学習モデルの構築に不可欠な存在です。また、機械学習全般にわたるアルゴリズムを提供する「Scikit-learn」も非常に人気がございます。これらは、モデルの定義、データの前処理、訓練、評価といった基本的なAI開発プロセスをサポートします。次に、クラウドベースのAIプラットフォームも重要なカテゴリです。Amazon Web Services(AWS)の「SageMaker」、Google Cloudの「AI Platform」、Microsoft Azureの「Azure Machine Learning」などがこれに該当し、計算リソースの管理からモデルのデプロイメント、監視まで、AI開発のライフサイクル全体をクラウド上で統合的に提供いたします。これにより、インフラ構築の手間を省き、スケーラブルなAI開発が可能となります。さらに、特定のAI分野に特化したツールキットも存在します。例えば、自然言語処理(NLP)分野では「Hugging Face Transformers」が大規模言語モデルの利用を容易にし、「NLTK」や「spaCy」がテキスト処理の基盤を提供します。画像認識分野では「OpenCV」が画像処理機能を提供し、強化学習分野では「OpenAI Gym」がシミュレーション環境を提供しています。近年では、モデルの選択やハイパーパラメータ調整を自動化する「AutoML(Automated Machine Learning)」ツールも進化しており、AI開発の専門知識が少ないユーザーでも高品質なモデルを構築できるよう支援しています。

AIツールキットの用途は非常に広範にわたります。研究開発の現場では、新しいAIアルゴリズムの検証や、既存モデルの性能改善のための実験に不可欠です。ビジネスアプリケーション開発においては、顧客の行動を予測する推薦システム、顧客からの問い合わせに対応するチャットボット、製造ラインでの不良品を検出する画像認識システム、金融取引における不正検知、需要予測など、多種多様なAIソリューションの構築基盤として活用されています。教育機関では、学生がAI技術を実践的に学ぶための教材として利用され、プロトタイピングや概念実証(PoC)の迅速な実施にも貢献しています。また、開発されたAIモデルを実際のサービスや製品に組み込み、安定的に運用するためのデプロイメントや監視、管理といったMLOps(Machine Learning Operations)のプロセスにおいても、ツールキットが提供する機能が重要な役割を果たします。データの前処理や特徴量エンジニアリングといった、AIモデルの性能を左右するデータ分析の初期段階でも、多くのツールキットが便利な機能を提供しております。

AIツールキットと密接に関連する技術も多数ございます。まず、AIモデルの訓練には膨大な計算資源が必要となるため、GPUやTPUといった高性能な計算ユニットを提供する「クラウドコンピューティング」は不可欠です。また、AIモデルの学習には大量のデータが求められるため、「ビッグデータ技術」がデータの収集、保存、処理を支えています。具体的には、HadoopやSparkといったフレームワークが大規模なデータ処理を可能にします。AIモデルの開発から運用までの一連のライフサイクルを自動化・効率化する「MLOps」は、ツールキットの機能と連携し、AIプロジェクトの成功に貢献します。さらに、AIアプリケーションのポータビリティとスケーラビリティを確保するために、「コンテナ技術」(Dockerなど)や「オーケストレーションツール」(Kubernetesなど)が広く利用されています。AIモデルの基盤となる知識として、「データサイエンス」や「統計学」も関連が深く、ツールキットを効果的に活用するためにはこれらの知識が役立ちます。近年では、デバイス上でAI処理を行う「エッジAI」の技術も進化しており、ツールキットもエッジデバイスへのデプロイメントをサポートする方向へと進化しています。

AIツールキットの市場背景は、AI技術の急速な発展と社会全体でのAI導入の加速によって形成されています。世界中の企業が競争力を高めるためにAIの活用を模索しており、その需要は爆発的に増加しています。しかし、AI開発には高度な専門知識と多大なリソースが必要であるため、AIツールキットはこれらの障壁を低減し、AI技術の「民主化」を推進する役割を担っています。これにより、AIの専門家ではない開発者やデータサイエンティストでも、比較的容易にAIモデルを構築・運用できるようになりました。市場では、Google、Microsoft、Amazonといった大手テクノロジー企業が、それぞれ独自のクラウドAIプラットフォームやツールキットを提供し、機能の強化や使いやすさの向上を競い合っています。また、TensorFlowやPyTorchのようなオープンソースのツールキットが広く普及し、コミュニティによる活発な開発とサポートが市場を牽引しています。AI人材の不足が世界的な課題となる中で、ツールキットは開発効率を高め、限られた人材でより多くのAIプロジェクトを推進するための重要なソリューションとして位置づけられています。

将来の展望として、AIツールキットはさらなる進化を遂げると予想されます。最も顕著なトレンドの一つは、「使いやすさの追求」です。ノーコード/ローコードAI開発環境やAutoML技術はさらに進化し、専門知識を持たないビジネスユーザーでもAIを開発・活用できる機会が増えるでしょう。これにより、AIの適用範囲は一層拡大し、あらゆる産業でのAI導入が加速すると考えられます。また、AIモデルの開発からデプロイメント、運用、監視まで、AIライフサイクル全体をシームレスにサポートする「統合されたエコシステム」の構築が進むでしょう。これにより、開発者は複数のツールを組み合わせる手間を省き、より効率的にAIプロジェクトを進めることが可能になります。特定の業界やタスクに最適化された「専門特化型AIツール」もさらに進化し、医療、金融、製造業など、各分野の固有の課題解決に特化したソリューションが提供されるようになるでしょう。さらに、AIの社会実装が進むにつれて、「倫理的AI」や「説明可能なAI(XAI)」の重要性が高まっています。ツールキットには、AIモデルの公平性、透明性、セキュリティ、プライバシー保護といった倫理的側面を考慮した機能が組み込まれ、信頼性の高いAIシステムの構築を支援するようになるでしょう。エッジAIの普及に伴い、より小型で低消費電力のデバイス上でのAI処理を効率的に行うためのツールキットも発展していくと見込まれます。長期的には、量子コンピューティング技術の進展に伴い、「量子AI」と既存のAIツールキットとの融合も将来的な可能性として注目されています。