海上セキュリティ市場 規模・シェア分析 ― 成長動向と予測 (2026年~2031年)

海上セキュリティ市場レポートは、システム(スクリーニングおよびスキャン、通信システム、監視および追跡など)、タイプ(港湾および重要インフラセキュリティなど)、エンドユーザー(商船会社、港湾局およびターミナル運営者など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

海上保安市場レポート:市場概要、規模、成長トレンド、予測(2026年~2031年)

本レポートは、海上保安市場の包括的な分析を提供しており、システム、タイプ、エンドユーザー、地域別にセグメント化されています。市場規模は金額(米ドル)で示され、2026年から2031年までの予測期間における成長トレンドと主要な動向を詳述しています。

市場概要

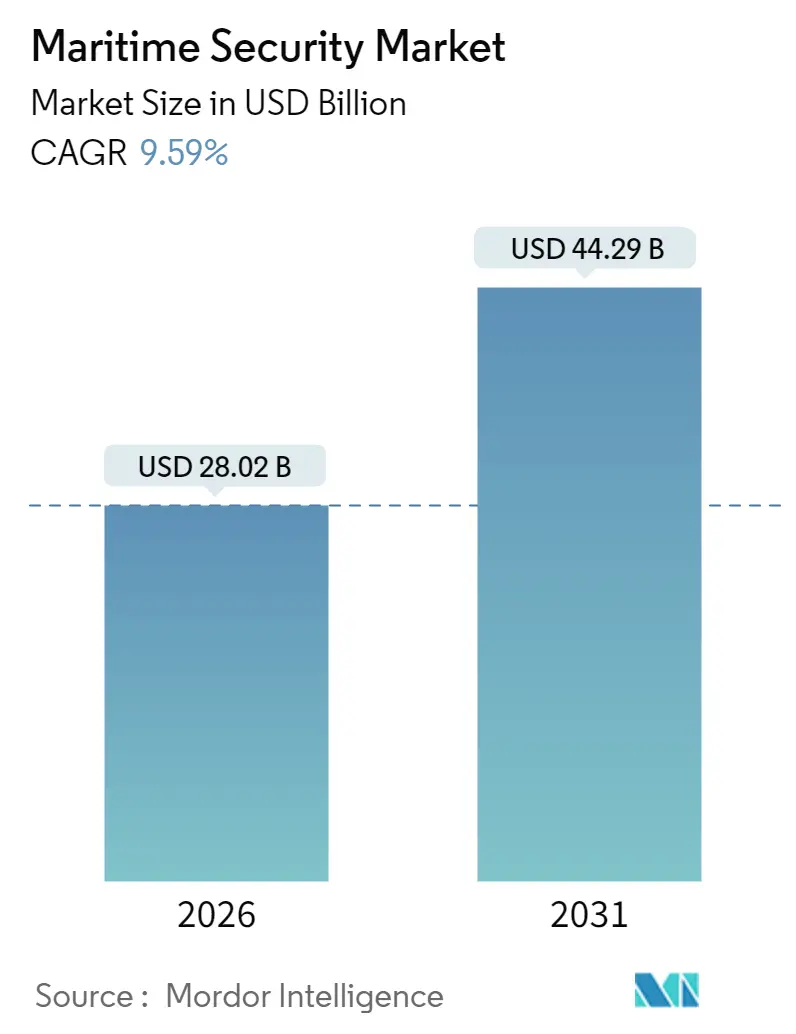

海上保安市場は、2025年に255.7億米ドルと評価され、2026年には280.2億米ドルに成長し、2031年までに442.9億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は9.59%です。海賊行為の増加、サイバー攻撃による妨害行為、規制要件の拡大が、統合された監視、スクリーニング、およびレジリエンスプラットフォームへの予算配分を促進しています。

地域別では、厳格な規制と近代的な港湾設備に支えられ、北米が市場を牽引しています。一方、アジア太平洋地域は、急速なオフショアエネルギー開発と多国間安全保障プログラムにより、二桁成長を遂げると予測されています。2023年11月から2024年11月にかけて紅海で発生した69件の攻撃は、従来の巡視体制のギャップを露呈し、これによりオペレーターは警備員による抑止からAI駆動の状況認識へと移行しています。高リスク航路における保険料が3倍になったことで、予測型脅威検知システムの商業的価値が高まっています。現在の支出は、レーダー、AIS、ビデオ、サイバー分析を統合し、港湾、船舶、沿岸地域にわたる相互運用可能な指揮プラットフォームに優先的に割り当てられています。

主要なレポートのポイント

* システム別: 監視・追跡ソリューションが2025年に海上保安市場シェアの34.41%を占め、指揮統制(C2)プラットフォームは2031年までに11.28%のCAGRで拡大すると予測されています。

* タイプ別: 港湾・重要インフラセキュリティが2025年に収益の48.78%を占め、沿岸・国境警備が2031年までに10.62%のCAGRで成長を牽引すると見込まれています。

* エンドユーザー別: 港湾当局・ターミナル運営者が2025年に需要の35.22%を占め、海軍・沿岸警備プログラムが2031年までに10.21%の最速CAGRを記録すると予測されています。

* 地域別: 北米が2025年に収益の37.41%を占めて市場をリードしましたが、アジア太平洋地域は2031年までに11.05%のCAGRを記録すると予測されています。

世界の海上保安市場のトレンドと洞察(推進要因)

* 海賊行為と海上脅威の増加: MV Ruen(2023年)とMV Abdullah(2024年)のハイジャック事件は、ソマリアの犯罪ネットワークが紅海における海軍の再配置を悪用し、身代金モデルを復活させたことを示しています。国際海事局は2024年に116件の海賊事件を記録し、人質事件は126人の船員に3倍に増加しました。これにより、オペレーターは米海軍タスクフォース59が監視する自律型水上ドローンの導入を余儀なくされています。戦時保険料は危機前の3倍となり、AI対応の早期警戒レーダーや持続的な電気光学ペイロードの導入を促進しています。

* 国際的な安全保障規制の強化: 近代化されたGMDSS(Global Maritime Distress and Safety System)が2024年1月に発効し、船舶は従来の機器をデジタル通信スイートに交換することが義務付けられました。並行して、米国沿岸警備隊の2025年7月のサイバーセキュリティ規則は、すべての船舶と施設にサイバーセキュリティ担当者の任命を義務付け、6億米ドルのコンプライアンス機会を創出しています。ベルギーはさらに進んで、1日あたり47,000人の身元を扱う40のターミナルで生体認証ゲート制御を義務化しました。

* 世界の海上貿易の成長: UNCTADは、海上輸送量が2029年までに毎年2.4%成長すると予測しており、高価値で大型のコンテナ船におけるリスクが増大しています。シンガポールのTuas Mega Portのようなコンテナターミナルは、世界最大の自動化ドックを保護するために、無人車両とAI駆動のCCTVを展開しています。業界の推定では、今世紀中に計画されている2兆ユーロ(2.35兆米ドル)の新規バース建設のうち、世界の港湾セキュリティ設備投資は8~12%を占めるとされています。

* 統合監視・スクリーニングの採用: タレスのCoastShieldは、レーダー、EO/IR、AISフィードを統合し、悪天候下でも最大100海里の範囲で水上脅威を検出します。WindwardのAIプラットフォームは、最近のデータケーブルルート妨害事件を受けて、海底パイプラインの保護にも利用されています。OSI Systemsは、港湾が高エネルギーX線スキャナーの導入を加速する中、Eagle M60モバイルスキャナーの3,200万米ドルの受注を確保しました。

阻害要因

* 高額な初期費用と予算制約: 包括的な境界フェンス、生体認証ゲート、多層貨物スクリーニングは、ターミナルあたり200万米ドルを超える可能性があり、2025年の更新で保険料がすでに2.5~7.5%増加している小規模オペレーターにとって課題となっています。世界の海上保険料の伸びは、インフレが利益を侵食したため鈍化し、資本集約的なアップグレードへの資金調達を抑制しています。

* レガシーインフラ統合の複雑さ: 米国運輸省のセキュリティ勧告で指摘された中国製スキャナーや物流プラットフォームからNATO承認機器への切り替えは、長時間のダウンタイムとサイバーセキュリティの再認証を伴います。ISPSコードの初期コンプライアンスだけでも、オペレーターに世界で6億2,600万米ドルの費用がかかり、年間維持費は1億6,800万米ドルに達しています。

* データプライバシーと主権に関する懸念: EU、中国、ロシアを中心に、データプライバシーと主権に関する懸念が高まっています。

* 海上サイバー人材の不足: 世界的に、特にアジア太平洋地域や新興市場で、海上サイバー人材の不足が深刻化しています。

セグメント分析

* システム別:監視の優位性がAI統合を推進

監視・追跡ソリューションは2025年に収益の34.41%を占め、オペレーターが継続的な領域認識を必要とするため、海上保安市場の基盤となっています。指揮統制(C2)スイートは年間11.28%の成長が見込まれており、自律型水上ドローンを統制し、衛星SARフィードを単一の画像に統合する必要性を反映しています。SaabとICEYEの提携は、クラウド配信型レーダーデータがいかに戦術的意思決定を再構築するかを示しています。監視ソリューションの海上保安市場規模は、2030年までに大幅な二桁成長を遂げ、より広範な業界とともに拡大すると予想されています。ナビゲーションレーダーに組み込まれたエッジ分析により、ハードウェアの交換なしにソフトウェアパッチが可能になり、ライフサイクルコストが圧縮され、予測保守のための海上デジタルツインが促進されています。

AI機能の向上はスクリーニングも強化しています。OSI SystemsのEagle M60契約は、フィーダー港におけるモバイル高エネルギー駆動型スキャナーへの需要の高まりを示しています。近代化されたGMDSS規則は、海上無線機の交換サイクルを促し、暗号化されたデータリンクのクロスセルを推進しています。ベルギーの港湾全体で義務化されたサイバー強化型アクセスシステムは、生体認証がオプションではなく規制要件として採用されていることを裏付けています。その結果、海上保安市場はサイロ化されたハードウェアからモジュール式のソフトウェア定義エコシステムへと移行し続けており、主要な請負業者とニッチなAI企業に並行した成長機会を提供しています。

* タイプ別:インフラセキュリティが沿岸成長を牽引

港湾・重要インフラソリューションは2025年に収益の48.78%をもたらし、ターミナルが脅威軽減投資の要であることを確認しています。沿岸・国境システムは、各国が排他的経済水域を強化するにつれて、2031年までに年間10.62%の成長が見込まれています。沿岸監視に特化した海上保安市場規模は、無人水上艇とAI強化型沿岸レーダーが12海里を超える範囲にまでカバー範囲を拡大するにつれて加速すると予想されています。

既存の港湾運営者は、統合されたビデオ分析、放射線ポータルモニター、境界ドローンを使用して、人間の警備員のフットプリントを削減しています。ベルギーの生体認証義務化は、規制がいかにベストプラクティスを強制的な基準に変えるかを強調しています。タレスのCoastShieldと米海軍の無人巡視は、沿岸における有人巡視艇よりも自律型監視の費用対効果が高いことを証明しています。船舶セキュリティは、所有者が改装費用と3倍になった戦時保険料を比較検討するため、より安定した勢いを見せていますが、保険会社がサイバー認証された船舶に割引保険を適用するにつれて、採用は増加するでしょう。

* エンドユーザー別:港湾運営者が海軍の近代化を推進

港湾当局は2025年の支出の35.22%を占め、固定資産に対するISPSおよびサイバー規則を満たす責任を強調しています。近代化予算は、港湾が内部リスクを軽減しながら船舶のターンアラウンドを短縮できるよう、予測保守とデジタルアクセス制御にますます重点を置いています。同時に、海軍・沿岸警備隊の顧客は、政府が防衛近代化において海上領域認識を優先するため、2031年までに10.21%のCAGRを記録すると予想されています。Saabの受注残とタレスの18億ポンド(24.5億米ドル)の英国海軍AI保守契約は、堅調な政府需要を裏付けています。

商業海運会社は、旗国規則と高リスク航路における保険会社の要件に牽引されて、戦術的に投資しています。オフショアエネルギー企業は、複数の妨害事件の後、海底インフラ監視を採用しており、ROVベースの監視と光ファイバー漏洩検知に対する専門的な需要を刺激しています。クルーズラインは、定期的な機器アップグレードを保証する複数年の安全契約を維持しており、安定したアフターマーケット収益源を示しています。海上保安業界は、規制された民間インフラと防衛グレードのミッションニーズにまたがっており、多様なベンダー間の競争を激化させています。

地域分析

* 北米: 2025年の収益の37.41%を占め、成熟した港湾施設と厳格なセキュリティコードに支えられています。新しい米国沿岸警備隊のサイバー規則は、6億米ドルのコンプライアンスニッチを創出しています。同時に、ロッキード・マーティンのAN/TPQ-53レーダーは、オープンアーキテクチャソフトウェアのアップグレードがいかに陸上国境デバイスを沿岸監視に拡張するかを示しています。カナダの潜水艦再資本化計画とメキシコの統合沿岸レーダーの採用が、大陸全体の需要を押し上げています。

* アジア太平洋: 最も急速に成長している地域であり、中国がオフショア石油を拡大し、インドが米海軍との1億2,500万米ドルの領域認識プロジェクトに資金を提供しているため、11.05%のCAGRで進展しています。日本は海上無線機で初のDNVサイバー認証を取得しました。韓国はHCX-23 Plusドローンキャリアコンセプトを発表し、海軍のR&Dへの多大な投資を反映しています。これらのイニシアチブとシンガポールによる無人港湾巡視艇の展開は、技術採用に対する国家レベルのコミットメントを示しています。

* ヨーロッパ: 規制のリーダーシップと実用的な展開のバランスを取っています。EUは紅海とアデン湾をMARPOL付属書Iの特別区域に追加し、オペレーターに追加の汚染防止およびセキュリティ機器の装備を義務付けています。ドイツとスウェーデンはシャドーフリートタンカーに対する巡視を強化し、ベルギーの生体認証展開は大陸のベンチマークを設定しています。

* 中東およびアフリカ: 紅海の混乱により、2024年には中東およびアフリカで19件の海賊事件が発生し、ソマリランドのベルベラ港が代替避難港としてアップグレードされました。地域の危険プロファイルによって、オペレーターがハードキル海軍オプションを好むか、スケーラブルな監視グリッドを好むかが決まりますが、すべての地域がAI対応の状況認識をコアイネーブラーとして収束させています。

競争環境

競争は中程度であり、確立された防衛大手と急速に成長するデータ分析専門企業が共存しています。Saabは、2023年の315億スウェーデンクローナ(32.8億米ドル)の受注と新たな海軍レーダープロジェクトに支えられ、2027年までに18%の有機的CAGRを目標としています。タレスは、複数年の英国海軍契約を活用して予測保守アルゴリズムを改良し、後に商用艦隊向けに再パッケージ化しています。レオナルド、ロッキード・マーティン、バブコックは、エンドツーエンドの統合とライフサイクルサポートで競争しています。

デジタル参入企業は急速に規模を拡大しています。FTV CapitalによるWindwardの2億7,100万米ドルの買収は、船舶行動の異常を予測するAIに対する投資家の関心を示しています。DNVによるCyberOwlの買収は、分類協会が継続的なサイバー監視に注力していることを示唆しています。新たな資金調達と「Marauder」ドローンボートを武器に、Saronicは従来の造船会社が長年保持してきた自律型巡視予算を巡って競争しています。

価格圧力と統合リスクは統合を促進しており、購入者は断片的なツールよりも単一ベンダーのスイートを好む傾向があります。物理的、デジタル的、規制的レイヤーを橋渡しするベンダーは、持続的な利益を確保します。したがって、海上保安市場は、ハードウェアセンサー、AI分析、コンプライアンス管理を統合プラットフォーム内で収束できる企業に引き続き報いるでしょう。

海上保安業界の主要企業

* タレス・グループ

* BAEシステムズ plc

* サーブ AB

* OSI マリタイム・システムズ

* スミス・ディテクション・グループ・リミテッド(スミス・グループ plc)

最近の業界動向

* 2025年3月: タレスは、ネーバル・グループと提携し、オランダ海軍のオルカ級潜水艦向けに高度なソナーシステムを開発・供給する契約をRNSC(Replacement Netherlands Submarine Capability)プログラムの下で獲得しました。このシステムは、ステルス性の高い水中脅威の検出能力を向上させます。タレスは水中システム分野のリーダーであり、SSBN1およびSSN2を含む世界中の50隻以上の潜水艦に装備を提供しています。

* 2024年2月: 英国国防省は、タレスに国の安全保障を強化するための契約を授与しました。23億米ドル相当のこの15年契約により、タレスの海上センサー強化チーム(MSET)プロジェクトは、高度なAIとデータ管理ツールを活用して、英国海軍の艦船の可用性とレジリエンスを最適化することを目指します。

このレポートは、テロ、破壊工作、転覆行為などによる意図的な損害から船舶、港湾、その他の海運関連インフラを保護する「海上セキュリティ市場」について詳細に分析しています。本調査では、市場の仮定、範囲、調査方法、エグゼクティブサマリー、市場概況、推進要因、抑制要因、バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析などを網羅しています。

市場はシステム、タイプ、エンドユーザー、地域別にセグメント化されており、その規模と成長予測を提供しています。具体的には、スクリーニング・スキャンニング、通信システム、監視・追跡、アクセス制御・生体認証、指揮統制(C2)プラットフォーム、航行管理・AISといったシステム、港湾・重要インフラセキュリティ、船舶セキュリティ、沿岸・国境セキュリティといったタイプ、そして商船会社、港湾当局・ターミナル運営者、海軍・沿岸警備隊、石油・ガスオフショア事業者、クルーズ・フェリー会社といったエンドユーザーに焦点を当てています。

市場規模は堅調な成長を示しており、2026年には280.2億米ドルであった市場が、2031年には442.9億米ドルに達すると予測されています。

市場の主要な推進要因としては、 海賊行為や海上脅威の継続的な増加、国際的なセキュリティ規制の厳格化、そして世界の海上貿易量の着実な成長が挙げられます。さらに、統合型監視・スクリーニングソリューションの導入拡大、セキュリティ対策と連動した保険料のインセンティブ、ESG(環境・社会・ガバナンス)関連融資がサイバーレジリエンスの強化を促していることも、市場拡大に大きく寄与しています。

一方、市場の抑制要因としては、 高額な初期投資とそれに伴う予算制約、既存のレガシーインフラとの統合における複雑な課題、データプライバシーと国家主権に関する懸念、そして海上サイバーセキュリティ分野における専門人材の不足が挙げられます。これらの課題は、市場の成長ペースに影響を与える可能性があります。

セグメント別の動向では、 自律型船舶の統合需要に牽引され、指揮統制(C2)プラットフォームが年平均成長率11.28%で最も急速に成長するセグメントと予測されています。地域別に見ると、2025年には北米が37.41%の収益シェアを占め、市場をリードしました。これは、同地域の厳格なサイバーセキュリティ規制と広範な港湾インフラに起因しています。アジア太平洋地域も、オフショアエネルギー活動の活発化、インドの1億2500万米ドル規模のプロジェクトのような大規模な領域認識プログラム、および防衛近代化支出の増加を背景に、急速な成長が期待されています。

技術と規制の進化も市場に大きな影響を与えています。 IMOの通信規則の更新や米国沿岸警備隊のサイバーセキュリティ義務化といった新しい規制は、事業者に既存システムの置き換えを促し、これにより6億米ドル規模のコンプライアンス機会が生まれ、統合型でサイバーレジリエントなプラットフォームの導入が加速しています。海上セキュリティ戦略を再定義する革新的な技術としては、AI強化型沿岸レーダー、自律型水上・水中ドローン、高エネルギーモバイルX線スキャナー、生体認証による港湾アクセス制御などが挙げられ、これらが物理的およびサイバー脅威の検出と抑止の方法を大きく変革しています。

競争環境においては、 Saab AB、Thales Group、Leonardo S.p.A、Elbit Systems Ltd.、Airbus SE、BAE Systems plc、Kongsberg Gruppen ASA、Smiths Detection Group Limitedなど、多数のグローバル企業が市場に参入し、活発な競争を繰り広げています。レポートでは、これらの主要企業のプロファイル、市場シェア、戦略的動向についても詳細に分析しています。

本レポートは、海上セキュリティ市場における現在の動向、将来の成長機会、そして未開拓のニーズを深く掘り下げており、関係者にとって貴重な洞察を提供するものとなっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 海賊行為と海上脅威の増加

- 4.2.2 より厳格な国際的なセキュリティ規制

- 4.2.3 世界の海上貿易の成長

- 4.2.4 統合された監視とスクリーニングの採用

- 4.2.5 セキュリティ関連の保険料インセンティブ

- 4.2.6 ESG関連融資がサイバーレジリエンスを推進

- 4.3 市場の阻害要因

- 4.3.1 高い初期費用と予算の制約

- 4.3.2 レガシーインフラ統合の複雑さ

- 4.3.3 データプライバシーと主権に関する懸念

- 4.3.4 海洋サイバー人材の不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 システム別

- 5.1.1 スクリーニングおよびスキャン

- 5.1.2 通信システム

- 5.1.3 監視および追跡

- 5.1.4 アクセス制御および生体認証

- 5.1.5 指揮統制 (C2) プラットフォーム

- 5.1.6 ナビゲーション管理およびAIS

- 5.2 タイプ別

- 5.2.1 港湾および重要インフラセキュリティ

- 5.2.2 船舶セキュリティ

- 5.2.3 沿岸および国境セキュリティ

- 5.3 エンドユーザー別

- 5.3.1 商船会社

- 5.3.2 港湾当局およびターミナル運営者

- 5.3.3 海軍および沿岸警備隊

- 5.3.4 石油・ガスオフショア事業者

- 5.3.5 クルーズおよびフェリー会社

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 ロシア

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 アラブ首長国連邦

- 5.4.5.1.2 サウジアラビア

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動きと発展

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Saab AB

- 6.4.2 Thales Group

- 6.4.3 Leonardo S.p.A

- 6.4.4 Elbit Systems Ltd.

- 6.4.5 Airbus SE

- 6.4.6 BAE Systems plc

- 6.4.7 Kongsberg Gruppen ASA

- 6.4.8 Terma A/S

- 6.4.9 Westminster Group Plc

- 6.4.10 Smiths Detection Group Limited (Smiths Group plc)

- 6.4.11 OSI Maritime Systems

- 6.4.12 Nuctech Technology Co., Ltd.

- 6.4.13 ATLAS ELEKTRONIK GmbH

- 6.4.14 ARES Security Corporation

- 6.4.15 HGH Systèmes Infrarouges SAS

- 6.4.16 HALO Maritime Defense Systems

- 6.4.17 Teledyne Technologies Incorporated

- 6.4.18 Honeywell International Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

海上セキュリティとは、船舶、港湾施設、海上輸送路、海洋資源、そしてこれらに関わる人々の安全と秩序を確保するための包括的な概念でございます。これは単に海賊行為や海上テロといった物理的な脅威への対策に留まらず、密輸、不法移民、環境犯罪、さらにはサイバー攻撃といった多岐にわたる脅威への対応を含みます。国家の安全保障、経済活動の維持、国際法の遵守といった側面も持ち合わせており、国際社会の安定と繁栄に不可欠な要素として認識されております。

海上セキュリティが対象とする脅威は多種多様でございます。物理的な脅威としては、船舶を襲撃し、乗組員を拘束したり貨物を略奪したりする海賊行為、船舶や港湾施設を標的とした海上テロ、武器や麻薬、人身などを密かに運搬する密輸、そして不法な手段で国境を越えようとする不法移民などが挙げられます。これらは直接的に人命や財産を危険に晒すものでございます。一方、非物理的な脅威としては、船舶の航行システムや港湾のオペレーションシステムを麻痺させるサイバー攻撃、違法な廃棄物投棄や密漁といった環境犯罪、さらには海洋資源の違法な開発などが含まれます。これらの脅威は、経済活動の停滞や環境破壊、国家間の緊張を高める要因となり得ます。対策としては、船舶自体のセキュリティ強化、港湾施設の厳重な管理、広範囲にわたる海上監視、関係機関や国家間での情報共有、そして海上保安機関や海軍による法執行活動などが挙げられます。

海上セキュリティの重要性は、現代社会においてますます高まっております。世界の国際貿易の約九割が海上輸送に依存しており、その安全が確保されなければ、グローバルなサプライチェーンは寸断され、世界経済に甚大な影響を及ぼします。特に、石油や液化天然ガス(LNG)といったエネルギー資源の安定供給は、海上輸送の安全に直結しております。また、漁業や海洋観光業といった海洋関連産業の保護も重要な側面でございます。安全保障の観点からは、国家の領土・領海の保全、国民の生命と財産の保護、そして国際社会の安定と法の支配の維持に不可欠でございます。さらに、海洋環境の保護や違法投棄の防止、海洋生態系の保全といった環境的側面も、海上セキュリティの重要な役割の一つでございます。

海上セキュリティを支える関連技術は日々進化しております。監視・探知技術としては、船舶の位置や動きを把握するレーダー、船舶自動識別装置(AIS)、遠距離船舶追跡システム(LRIT)が広く利用されております。さらに、広範囲を監視できる衛星画像や合成開口レーダー(SAR)、局地的な監視に有効なドローンや無人航空機(UAV)も活用されております。水中ソナーは、潜水艦や水中ドローンの探知に用いられます。通信・情報共有技術では、セキュアな衛星通信システムが不可欠であり、AIやビッグデータ解析を用いて異常行動を検知し、脅威を予測するシステムも導入が進んでおります。物理的防御技術としては、放水銃や音響装置といった非致死性兵器、防弾・防爆設備、そして厳格なアクセス制御システムが挙げられます。近年では、船舶の運航システムや港湾のITシステムを保護するためのサイバーセキュリティ技術も極めて重要になっております。

海上セキュリティ市場の背景には、いくつかの要因がございます。まず、海賊行為の地理的拡大や海上テロの潜在的脅威、そしてサイバー攻撃の増加など、脅威の多様化と高度化が進んでいることが挙げられます。次に、国際貿易量の継続的な増加により、海上輸送への依存度が高まっていること、そして排他的経済水域(EEZ)における海洋資源開発の活発化に伴い、権益保護の必要性が増していることも市場を牽引しております。南シナ海や北極海などでの海洋権益を巡る地政学的緊張も、セキュリティ対策の強化を促す要因でございます。また、国際船舶・港湾施設保安コード(ISPSコード)のような国際的なセキュリティ基準の導入により、規制が強化されていることも市場拡大に寄与しております。AI、IoT、ドローンといった新技術の登場と活用も、市場の成長を後押ししており、特に高リスク海域では、武装警備やコンサルティングを提供する民間セキュリティ企業の台頭も顕著でございます。

将来の海上セキュリティは、さらなる統合的アプローチの強化が求められるでしょう。国家機関、民間企業、国際機関の連携は、今後ますます重要性を増すと考えられます。技術面では、AIによる脅威の予測分析、自律型監視システムの導入、そして量子暗号のような最先端技術の活用が進むと予想されます。特に、船舶の自動運航化やスマートポート化が進むにつれて、サイバーセキュリティは最優先課題の一つとなるでしょう。気候変動の影響も無視できません。北極海航路の開通は新たな経済機会をもたらす一方で、新たなセキュリティ課題を生み出します。海面上昇による沿岸インフラへの影響も考慮すべき点でございます。宇宙からの監視能力は、多数の小型衛星の活用により、リアルタイムでの広域監視が可能となり、海上セキュリティの精度を飛躍的に向上させるでしょう。国際協力の深化、すなわち情報共有、共同訓練、そして国際的な法整備の推進も不可欠でございます。最後に、これらの複雑な課題に対応できる高度な専門知識を持つセキュリティ人材の育成が、喫緊の課題として認識されております。