IoT対応非破壊検査市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

IoT対応NDT市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、試験方法(超音波探傷検査、放射線透過検査など)、展開形態(オンプレミス、クラウド)、エンドユーザー産業(石油・ガス、発電、航空宇宙など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

IoT対応NDT(非破壊検査)市場の概要

本レポートは、IoT対応NDT市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、検査方法(超音波検査、放射線検査など)、展開(オンプレミス、クラウド)、エンドユーザー産業(石油・ガス、発電、航空宇宙など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)に分類され、市場予測は金額(米ドル)で提供されています。

市場の主要データ(2019年~2030年の調査期間)

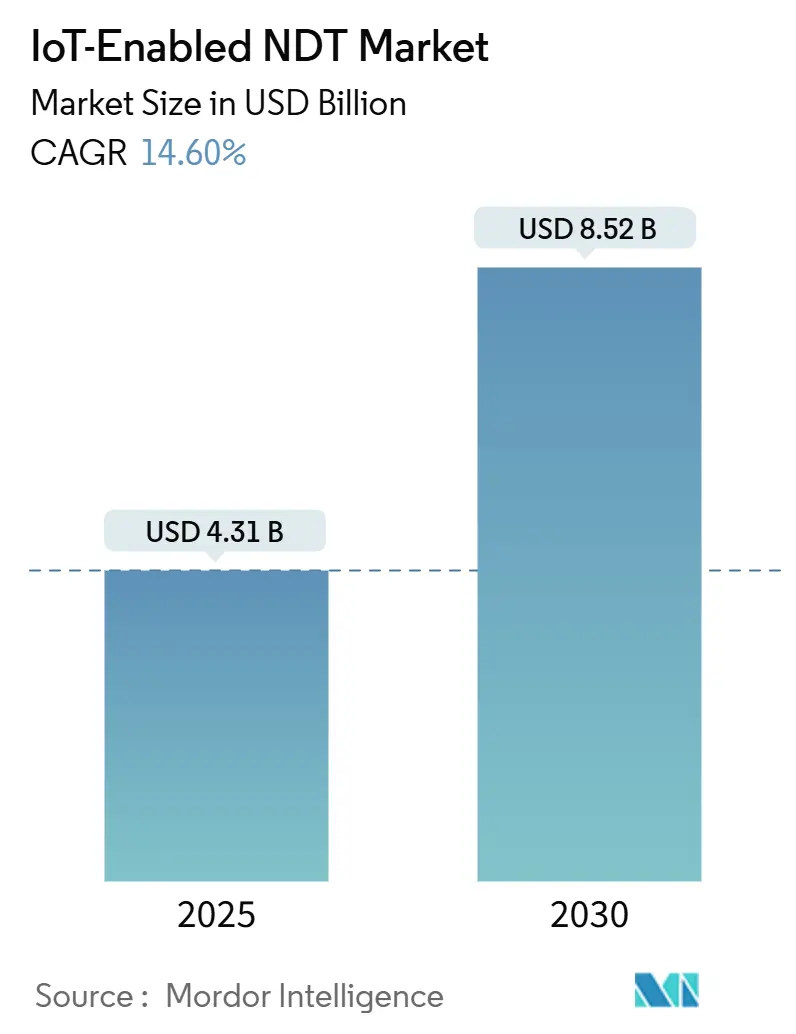

* 2025年の市場規模: 43.1億米ドル

* 2030年の市場規模: 85.2億米ドル

* 成長率(2025年~2030年): 14.60%の年間平均成長率(CAGR)

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

市場分析と成長要因

IoT対応NDT市場は、2025年の43.1億米ドルから2030年には85.2億米ドルに達すると予測されており、CAGRは14.6%を記録する見込みです。この拡大は、デジタル化プログラムの義務化、エッジコンピューティングの成熟、および生産停止を回避するためのリアルタイム欠陥検出の必要性の高まりが背景にあります。

特に、危険な環境における予知保全への規制強化が先行投資を加速させています。また、プライベート5Gの展開は遅延の障壁を低減し、大規模なセンサー密度の導入を可能にしています。統合されたクラウド・エッジフレームワークは、総所有コスト(TCO)を削減し、手動検査に依存していた既存のブラウンフィールド施設での改修プロジェクトを促進しています。同時に、従来のNDTメーカーとハイパースケールクラウドプロバイダーとの提携は、複数の技術を管理する事業者にとって長年の課題であったデータ相互運用性を向上させています。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが市場シェアの46.2%を占め、サービスは2030年までに16.4%のCAGRで成長すると予測されています。

* 検査方法別: 超音波検査が2024年に市場規模の28.3%を占め、市場をリードすると予想されています。一方、渦電流検査は2030年までに19.3%のCAGRで最も高い成長が見込まれています。

* 展開別: 2024年にはオンプレミスアーキテクチャが市場規模の62.8%を占めましたが、クラウド展開は同期間に19.7%のCAGRで最高の成長を遂げると予測されています。

* エンドユーザー産業別: 石油・ガス部門が2024年に24.6%の市場シェアで優位に立ちましたが、自動車・運輸部門は2030年までに18.9%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に34.5%の収益シェアでリードし、アジア太平洋地域は2030年までに15.8%のCAGRで拡大すると予測されています。

市場トレンドと洞察(成長促進要因)

1. エッジAIセンサーの普及: エッジベースの推論チップは、クラウド依存のストリーミングと比較してエネルギー消費を最大70%削減し、オフショア設備での数年間のバッテリー寿命を可能にします。自己学習アルゴリズムは材料特性に継続的に適応し、溶接欠陥の検出精度を95%に高めつつ、消費電力を5ワット未満に抑えます。これにより、配線が非現実的でメンテナンスアクセスが高コストな危険または孤立した資産での継続的な監視が可能になります。

2. クラウド接続モジュールのコスト低下: NB-IoTおよびLTE-M無線モジュールの価格は2022年から2025年の間に40%下落し、価格に敏感なブラウンフィールド工場での改修障壁を低減しています。手頃な価格の接続性は、複数サイトの検査データを統合する集中型分析をサポートし、ローカルITのオーバーヘッドを削減します。

3. 危険サイトにおける遠隔資産健全性管理の義務化: 米国パイプライン・危険物安全管理局(PHMSA)の2024年改訂規則では、高リスク地域での継続的な監視が義務付けられており、IoT対応NDTシステムは裁量的なアップグレードではなく、コンプライアンス義務となっています。

4. 時間ベースから予知保全モデルへの移行: ストリーミングNDTデータによって可能になる状態監視戦略への移行により、メーカーはメンテナンス費用を25%削減し、予期せぬ故障を70%削減したと報告しています。

5. プライベート5Gネットワークの拡大: プライベート5Gネットワークの展開は、遅延の障壁を低減し、大規模なセンサー密度の導入を可能にしています。

6. フェーズドアレイプローブの小型化: 小型化されたフェーズドアレイプローブは、自動車や航空宇宙の生産センターで特に重要性を増しています。

市場の抑制要因

1. レガシーNDTデバイスにおけるサイバーセキュリティの脆弱性: 設置されているアナログプローブの60%は、ネットワークアダプターが取り付けられると悪用可能な脆弱性を示し、パイプライン、精製所、発電所などに新たな攻撃対象領域を生み出しています。

2. ベンダー間の相互運用性のギャップ: 断片化されたデータスキーマにより、事業者は超音波、渦電流、熱画像の結果に対して並行するダッシュボードを維持する必要があり、資産健全性に関する全体的な洞察を得る能力が制限されています。

3. ブラウンフィールド改修における高い初期設備投資(CAPEX): 老朽化した資産を持つ新興国および成熟経済圏では、高い初期投資が障壁となります。

4. オフショア環境における限られた帯域幅: 遠隔地の石油・ガス採掘や深海採掘では、帯域幅の制限が課題となります。

セグメント別分析

* コンポーネント別 – サービスが成長を加速: サービスは2030年までに16.4%のCAGRで成長すると予測されており、事業者がデバイス所有から性能ベースの契約へと移行するにつれて、ベンダーは欠陥検出の閾値を保証するようになります。ハードウェアは最大の収益源ですが、長寿命の多機能プローブは交換サイクルの必要性を緩和します。

* 検査方法別 – 渦電流検査が小型化により加速: 超音波検査は2024年の収益の28.3%を占め、金属、複合材料、溶接など様々な材料に対する汎用性を示しています。しかし、渦電流検査の19.3%のCAGRは、プローブのフットプリントを縮小し、自動車のプレスラインで高速インラインチェックを可能にするプリント回路コイルのブレークスルーを反映しています。

* 展開別 – クラウドがスケーラビリティと分析深度で勢いを増す: 遅延に敏感な制御ループと厳格なデータ主権ポリシーにより、オンプレミス設定が依然として優勢ですが、帯域幅のアップグレードが普及するにつれて、クラウド展開は19.7%のCAGRで成長しています。

* エンドユーザー産業別 – 自動車が成長を牽引、石油・ガスが規模を維持: 石油・ガスは、厳格な規制監督下でパイプラインネットワークとオフショアプラットフォームの構造的健全性を維持する必要性から、2024年に24.6%のシェアを維持しました。しかし、自動車・運輸部門は、欠陥のない溶接と接着結合を必要とする電気自動車バッテリー生産ラインに牽引され、最高の18.9%のCAGRを記録しています。

地域別分析

* 北米: 2024年の収益の34.5%を占め、主に米国のパイプライン健全性に関する最新の法令が継続的な監視を義務付けていることが牽引しています。カナダのオイルサンド事業者は、極低温に耐えるエッジAIプローブを展開し、冬期でも継続的な検査を保証しています。

* アジア太平洋: 2030年までに15.8%のCAGRを記録すると予想されており、中国とインドの巨大インフラプログラムが設計段階からIoT検査を組み込んでいます。韓国とタイのスマートファクトリー補助金は、ティア1自動車サプライヤーの間で早期導入を促進しています。

* ヨーロッパ: 排出物や漏洩のリアルタイム検出を義務付ける厳格な環境法令により、勢いを維持しています。ドイツのインダストリー4.0ロードマップはクラウド分析に税制優遇を提供し、フランスは光ファイバー音響センサーで監視される水素パイプラインプロジェクトを試験的に実施しています。

* 中東・アフリカおよび南米: 中東・アフリカは砂によるパイプラインの腐食を軽減するためにIoT対応NDTを利用し、南米の鉱業会社はアンデス山脈の高地にある尾鉱ダムを監視するために太陽光発電プローブを使用しており、多様な気候における技術の適応性を示しています。

競争環境

市場は中程度に細分化されていますが、機器メーカーがクラウドハイパースケーラーと提携し、ハードウェア、ソフトウェア、分析を単一の製品に統合する動きが加速しています。オリンパスによるNovosoundの買収は、MEMSベースのトランスデューサーをポートフォリオに追加し、ドローン検査に適した軽量プローブを可能にしました。Eddyfiの4500万米ドルの生産能力拡張は、小型フェーズドアレイセンサーの自動クリーンルームラインを追加し、自動車顧客からのジャストインタイムの需要に対応する体制を整えています。Waygate Technologiesは、暗号化されたエッジゲートウェイとMicrosoft Azureホスト型ダッシュボードをバンドルすることで、複数年のパイプライン契約を獲得しており、サイバーセキュリティ認証の価値が高まっていることを示しています。

特許出願は、圧電フィルムプローブ、自己給電型振動ハーベスター、AI最適化波形反転に集中しており、単なる接続性以上の差別化競争が繰り広げられています。オープンAPIアクセスを提供するベンダーは、事業者が単一ベンダーへのロックインよりもエコシステムの柔軟性を優先するため、競争入札で勝利する傾向にあります。

主要な業界リーダー

* Eddyfi Technologies Inc.

* Waygate Technologies GmbH

* Zetec Inc.

* Olympus Corporation

* MISTRAS Group Inc.

最近の業界動向

* 2025年9月: Eddyfi Technologiesは、カナダのケベック州にある製造施設の4500万米ドルの拡張を発表し、IoT対応フェーズドアレイプローブの生産能力を200%増加させました。

* 2025年8月: オリンパス株式会社は、Novosound Ltd.を8500万米ドルで買収し、高度な超音波センサー技術とAI駆動型欠陥分類アルゴリズムへのアクセスを獲得しました。

* 2025年7月: Waygate Technologiesは、主要な石油・ガス事業者と2000キロメートルにわたるオフショアインフラの包括的なパイプライン健全性監視サービスを提供する1億2000万米ドルの契約を締結しました。

* 2025年6月: MISTRAS Groupは、機械学習アルゴリズムとIoT対応センサーからのリアルタイム検査データを統合した新しいクラウドベースの予知分析プラットフォームを立ち上げました。

このレポートは、IoT対応非破壊検査(NDT)市場に関する包括的な分析を提供しており、その市場規模、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の機会について詳細に解説しています。

調査の範囲と方法論:

本調査は、市場の定義と仮定に基づき、広範な研究方法論を用いて実施されました。これにより、市場の全体像を正確に把握し、信頼性の高いデータと分析を提供しています。

エグゼクティブサマリーと市場概要:

IoT対応NDT市場は、産業界における安全性、効率性、および資産管理の重要性が高まる中で、急速な進化を遂げています。2025年には市場規模が43.1億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)14.6%という堅調な成長が見込まれています。特にアジア太平洋地域は、この期間にCAGR 15.8%で最も速い成長を遂げる主要な地域として注目されています。

市場の主要な推進要因:

市場の成長を強力に推進している要因は多岐にわたります。第一に、エッジAIセンサーの普及により、NDTデバイスの電力要件が大幅に削減され、より広範な導入が可能になっています。第二に、クラウド接続モジュールのコストが低下しているため、IoT対応NDTソリューションの導入障壁が低くなっています。第三に、危険な作業現場における遠隔からの資産健全性監視が法的に義務付けられるケースが増加しており、IoT対応NDTの需要を押し上げています。さらに、従来の時間ベースのメンテナンスから、データに基づいた予測メンテナンスモデルへの移行が進んでいること、産業プラントにおけるプライベート5Gネットワークの拡大がリアルタイムデータ伝送を可能にしていること、そしてインライン品質保証のためのフェーズドアレイプローブの小型化が進んでいることも、市場拡大の重要な要素となっています。

市場の阻害要因と課題:

一方で、市場の成長を妨げるいくつかの課題も存在します。最も顕著なのは、レガシーNDTデバイスにおけるサイバーセキュリティの脆弱性です。これらの古いプローブは暗号化やセキュアブート機能が不足しているため、産業施設を潜在的なサイバー攻撃のリスクに晒し、その対策には高額な費用がかかる可能性があります。また、異なるベンダーのエコシステム間における相互運用性のギャップも、システム統合の複雑さを増しています。既存の設備(ブラウンフィールド資産)をIoT対応NDTシステムに改修する際の初期設備投資(CAPEX)の高さや、オフショア環境など特定の場所における限られたネットワーク帯域幅も、導入の障壁となっています。

産業バリューチェーンとマクロ経済的影響、規制環境、技術的展望:

レポートでは、産業のバリューチェーン全体を分析し、マクロ経済的要因が市場に与える影響、関連する規制環境、そして将来の技術的展望についても深く掘り下げています。ポーターのファイブフォース分析を通じて、新規参入の脅威、サプライヤーとバイヤーの交渉力、代替品の脅威、そして競争の激しさといった市場の競争構造が詳細に評価されています。

市場セグメンテーションと成長予測:

市場は以下の主要なセグメントに細分化され、それぞれの成長予測が提供されています。

* コンポーネント別: ハードウェア、ソフトウェア、サービス。特にサービス部門は、デバイス、分析、専門知識を統合した成果ベースの契約がオペレーターに強く支持されているため、CAGR 16.4%で最も急速な成長を遂げています。

* 試験方法別: 超音波探傷試験、放射線透過試験、磁粉探傷試験、浸透探傷試験、目視検査、渦電流探傷試験、アコースティックエミッション試験、サーモグラフィ/赤外線試験、CTスキャン試験。この中で、プローブの小型化技術の進展により、渦電流探傷試験がCAGR 19.3%と最も高い成長率を示すと予測されています。

* 展開モデル別: オンプレミス、クラウド。

* エンドユーザー産業別: 石油・ガス、発電、航空宇宙、防衛、自動車・輸送、製造・重工業、建設・インフラ、化学・石油化学、海洋・造船、エレクトロニクス・半導体、鉱業、医療機器など、幅広い産業分野でのIoT対応NDTの利用が分析されています。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン他)、欧州(ドイツ、英国、フランス、イタリア、スペイン他)、アジア太平洋(中国、日本、インド、韓国、東南アジア他)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリア他)といった主要地域およびその主要国における市場動向が詳細に調査されています。

競争環境と主要企業プロファイル:

競争環境のセクションでは、市場の集中度、主要企業の戦略的動向、および市場シェア分析が提供されています。Eddyfi Technologies Inc.、Waygate Technologies GmbH、Zetec Inc.、Olympus Corporation、MISTRAS Group Inc.など、25社を超える主要ベンダーの包括的なプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が詳細に記述されています。ベンダーリストは動的であり、カスタマイズされた調査範囲に基づいて更新される可能性があります。

市場機会と将来展望:

レポートは、市場における未開拓の領域(ホワイトスペース)や未充足のニーズを特定し、将来の成長機会と展望について深く考察しています。これにより、市場参加者は戦略的な意思決定を行うための貴重な洞察を得ることができます。

このレポートは、IoT対応NDT市場の現状と将来の動向を包括的に理解し、ビジネス戦略を策定するための不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 エッジAIセンサーの普及による電力要件の削減

- 4.2.2 クラウド接続モジュールのコスト低下

- 4.2.3 危険な場所における遠隔資産の完全性に関する義務化

- 4.2.4 時間ベースから予測メンテナンスモデルへの移行

- 4.2.5 工業プラントにおけるプライベート5Gネットワークの拡大

- 4.2.6 インラインQA用フェーズドアレイプローブの小型化

- 4.3 市場の阻害要因

- 4.3.1 レガシーNDTデバイスにおけるサイバーセキュリティの脆弱性

- 4.3.2 ベンダーエコシステム間の相互運用性のギャップ

- 4.3.3 既存資産の改修にかかる高額な初期設備投資

- 4.3.4 海洋環境における帯域幅の制限

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 サプライヤーの交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 試験方法別

- 5.2.1 超音波探傷試験

- 5.2.2 放射線透過試験

- 5.2.3 磁粉探傷試験

- 5.2.4 浸透探傷試験

- 5.2.5 目視検査試験

- 5.2.6 渦電流探傷試験

- 5.2.7 アコースティック・エミッション試験

- 5.2.8 サーモグラフィ / 赤外線試験

- 5.2.9 コンピュータ断層撮影試験

- 5.3 展開別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

- 5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 発電

- 5.4.3 航空宇宙

- 5.4.4 防衛

- 5.4.5 自動車・輸送

- 5.4.6 製造・重工業

- 5.4.7 建設・インフラ

- 5.4.8 化学・石油化学

- 5.4.9 海洋・造船

- 5.4.10 エレクトロニクス・半導体

- 5.4.11 鉱業

- 5.4.12 医療機器

- 5.4.13 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Eddyfi Technologies Inc.

- 6.4.2 Waygate Technologies GmbH

- 6.4.3 Zetec Inc.

- 6.4.4 Olympus Corporation

- 6.4.5 MISTRAS Group Inc.

- 6.4.6 Magnaflux (Illinois Tool Works Inc.)

- 6.4.7 Sonatest Ltd.

- 6.4.8 Innerspec Technologies Inc.

- 6.4.9 TSC Subsea Ltd.

- 6.4.10 Testia SAS

- 6.4.11 Phoenix Inspection Systems Ltd.

- 6.4.12 Ashtead Technology Ltd.

- 6.4.13 Novosound Ltd.

- 6.4.14 Topaz NDT LLC

- 6.4.15 Remote Field Eddy Current Technologies Inc.

- 6.4.16 Senceive Ltd.

- 6.4.17 Cybernet Systems Corporation

- 6.4.18 Skyspecs Inc.

- 6.4.19 Aerodyne Group

- 6.4.20 Hovering Solutions Inc.

- 6.4.21 Raptor Maps Inc.

- 6.4.22 Applus+ Laboratories S.L.U.

- 6.4.23 NDT Global GmbH

- 6.4.24 Evident Scientific Inc.

- 6.4.25 Acuren Group Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

IoT対応非破壊検査とは、モノのインターネット(IoT)技術を非破壊検査(NDT)に統合し、検査データの収集、伝送、分析、そして活用を高度に自動化・効率化する検査手法の総称でございます。従来の非破壊検査は、熟練した検査員が現場で定期的に実施し、その結果を手動で記録・分析することが一般的でした。しかし、IoT技術を導入することで、センサーが取得した検査データをリアルタイムでクラウドに送信し、AIによる自動分析や遠隔監視、さらには設備の健全性予測までが可能となります。これにより、検査の頻度や精度が向上し、設備の異常を早期に発見して予知保全に繋げることが可能となる点が最大の特徴でございます。

この技術は、様々な非破壊検査手法と組み合わせて活用されます。例えば、超音波探傷(UT)では、複数の超音波センサーを設備に常設したり、ロボットやドローンに搭載して自動走査させたりすることで、広範囲かつ連続的なデータ取得が可能になります。取得されたデータは無線通信でリアルタイムに送信され、クラウド上で過去のデータと比較分析されることで、材料の劣化や内部欠陥の進行状況を詳細に把握できます。渦電流探傷(ET)においても、ワイヤレスプローブを用いて表面の微細な亀裂や材質変化を連続的に監視し、異常があれば即座にアラートを発するシステムが構築されています。放射線透過検査(RT)では、デジタルX線センサーとIoTを組み合わせることで、撮影した画像を即座にクラウドにアップロードし、遠隔地から専門家が診断したり、AIが欠陥を自動識別したりすることが可能になります。また、赤外線サーモグラフィ(IRT)では、固定カメラやドローン搭載カメラが設備表面の温度分布を常時監視し、異常な発熱箇所を自動で検知することで、電気設備の過熱や断熱材の劣化などを早期に発見します。目視検査(VT)においても、高解像度カメラを搭載したドローンやロボットが人間の目では届きにくい場所や危険な場所を検査し、AIが画像解析を行うことで、ひび割れや腐食、変形などの異常を自動で検出・記録し、検査員の負担を大幅に軽減いたします。これらのIoT対応非破壊検査は、単一の技術だけでなく、複数の検査手法を組み合わせることで、より多角的かつ高精度な診断を実現します。

IoT対応非破壊検査の用途は多岐にわたります。インフラ構造物の分野では、橋梁、トンネル、道路、パイプラインなどの老朽化診断に不可欠です。例えば、橋梁のひび割れや腐食、コンクリートの内部劣化を常時監視し、大規模な補修が必要になる前に早期に異常を発見することで、事故を未然に防ぎ、維持管理コストの最適化に貢献します。製造業においては、製品の品質管理や生産ラインの設備監視に活用されます。製造過程における部品の欠陥をリアルタイムで検出し、不良品の流出を防ぐとともに、設備の故障予知を行うことで、生産効率の向上とダウンタイムの削減を実現します。エネルギー産業では、原子力発電所、火力発電所、風力発電設備、石油・ガスプラントなどの重要設備の健全性監視に用いられます。設備の劣化状況を継続的に把握し、計画的なメンテナンスを可能にすることで、安全性と稼働率の向上に寄与します。航空宇宙分野では、航空機やロケットの部品、エンジンなどの高精度な検査に適用され、安全性と信頼性の確保に貢献します。交通機関では、鉄道車両や自動車の重要部品の寿命予測や故障予知に活用され、運行の安全性向上とメンテナンスコストの削減に繋がります。

この技術を支える関連技術も多岐にわたります。まず、高精度で小型化されたセンサー技術は、様々な物理量を検出し、デジタルデータに変換する基盤となります。次に、無線通信技術は、センサーから収集された大容量のデータをリアルタイムで伝送するために不可欠であり、5G、Wi-Fi 6、LPWAN(LoRaWAN、NB-IoTなど)といった技術が用途に応じて使い分けられます。クラウドコンピューティングは、膨大な検査データの保存、処理、分析を行うためのスケーラブルな環境を提供します。ビッグデータ解析技術は、蓄積された大量のデータから傾向や異常を抽出し、設備の健全性評価や劣化予測に活用されます。人工知能(AI)や機械学習は、画像認識による欠陥の自動検出、過去のデータからの学習による異常検知精度の向上、さらには故障予知モデルの構築に中心的な役割を果たします。エッジコンピューティングは、センサーに近い場所でデータを一次処理することで、通信遅延を削減し、リアルタイム性を高めます。デジタルツイン技術は、物理的な設備を仮想空間上に再現し、IoTセンサーから得られるリアルタイムデータを統合することで、設備の現在の状態を正確に把握し、将来の劣化予測やメンテナンス計画の最適化に活用されます。さらに、ロボティクスやドローン技術は、人間がアクセス困難な場所や危険な場所での自動検査を可能にし、検査の効率性と安全性を向上させます。

IoT対応非破壊検査の市場背景には、いくつかの重要な要因がございます。第一に、世界的にインフラの老朽化が深刻化しており、効率的かつ効果的な維持管理手法が喫緊の課題となっています。従来の検査手法では対応しきれない規模と速度で劣化が進む中、IoTによる常時監視や自動検査への期待が高まっています。第二に、非破壊検査の熟練技術者の高齢化と後継者不足が深刻化しており、労働力不足を補うための自動化・省力化が求められています。IoTとAIの組み合わせは、検査員の負担を軽減し、検査品質の均一化にも貢献します。第三に、製造業やエネルギー産業などにおける安全性・信頼性への要求が年々高まっており、事故を未然に防ぐための高精度な設備監視が不可欠となっています。第四に、デジタルトランスフォーメーション(DX)の推進が企業経営の重要課題となっており、IoT対応非破壊検査はその具体的な施策の一つとして注目されています。最後に、IoT、AI、5Gといった関連技術の成熟と普及により、これらの技術を非破壊検査に応用するための環境が整ってきたことも大きな要因です。

今後の展望としましては、IoT対応非破壊検査はさらなる進化を遂げると予想されます。まず、検査の自動化・自律化がより一層進展し、人間が介在することなく、センサーが自らデータを収集・分析し、異常を検知して報告する「自律型検査システム」が普及するでしょう。AIの高度化により、欠陥の自動識別精度が向上するだけでなく、欠陥の発生原因分析や、将来の劣化予測に基づく最適なメンテナンス時期の提案など、より高度な判断支援が可能になります。また、超音波、赤外線、渦電流など、複数の非破壊検査手法を組み合わせた複合センサーシステムが主流となり、多角的なデータからより包括的な診断を行う「マルチモーダルデータ解析」が進化します。これにより、単一の検査では見逃されがちな欠陥も高精度に検出できるようになります。サイバーセキュリティの強化も重要な課題であり、検査データの機密性と完全性を保護するための技術開発が進むでしょう。さらに、センサーの小型化・高精度化、バッテリー技術の向上により、より広範な設備や環境での適用が可能となり、新たな応用分野の開拓も期待されます。これらの進化は、検査業務のパラダイムシフトをもたらし、より安全で持続可能な社会の実現に大きく貢献するものと確信しております。