電流センサー市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

電流センサー市場レポートは、センサータイプ(ホール効果センサー、光ファイバー電流センサー、誘導/CTセンサーなど)、絶縁技術(オープンループ絶縁型など)、電流範囲(600A)、エンドユーザー産業(自動車・輸送、産業オートメーション・ロボット、エネルギー・電力など)、および地域別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電流センサー市場の概要

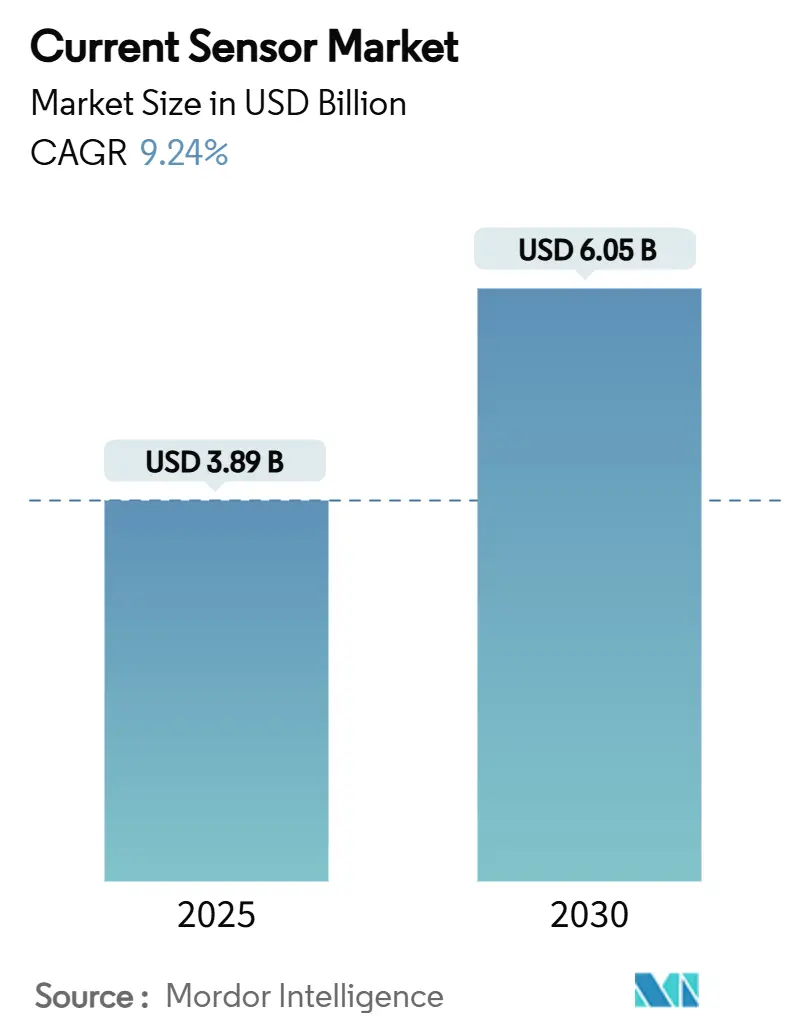

電流センサー市場は、2025年には38.9億米ドルと評価され、2030年には60.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.24%です。この成長は、自動車、産業、エネルギー分野における電化の義務化、機能安全要件、電力密度目標の上昇によって牽引されています。特に、電気自動車(EV)における精密なバッテリー監視の需要が成長の基盤となり、再生可能エネルギー設備の増加はメガワットあたりのセンサーノード数を増やしています。メーカーは、絶縁、帯域幅、効率のニーズを満たすために、ホール効果センサーとトンネル磁気抵抗(TMR)センサーを統合したソリューションを追求しています。一方で、磁性合金のサプライチェーンの変動や、スマートグリッド導入におけるサイバーセキュリティコンプライアンスコストが市場の勢いを抑制していますが、人工知能(AI)ワークロード向けのデータセンター電力監視が新たな収益源となっています。

主要な市場動向と洞察

1. バッテリー駆動システムと再生可能エネルギーシステムの普及

ユーティリティ規模の太陽光発電および蓄電プロジェクトでは、DCコンバイナーボックス、インバーター入力、グリッド接続リンクなど、複数の監視ポイントが設置され、メガワットあたりのセンサー需要に相乗効果をもたらしています。双方向のV2G(Vehicle-to-Grid)インターフェースでは、充電および放電電流の測定において1%未満の精度が求められ、従来のホール効果デバイスに圧力をかけ、電磁耐性の高い光ファイバーセンサーの採用を促進しています。アジア太平洋地域では、再生可能エネルギーの義務化とEVインセンティブが相まって、自動車、産業、グリッド市場全体でセンサー需要が増加しています。分散型エネルギーの導入では、非侵襲的なロゴスキーコイルがレトロフィットの精度チェックに好まれています。また、フィールドデータを予測保守プラットフォームに直接供給するため、デジタルインターフェースの採用が加速しています。

2. EV電化とADAS統合の加速

プレミアムEVは800Vアーキテクチャに移行しており、センサーにはマイクロ秒の応答時間を提供しながら、5kV以上の絶縁を維持することが求められています。バッテリー電気自動車1台あたり、トラクションインバーター、バッテリー管理システム(BMS)、熱ループにわたる最大50の電流測定ポイントが必要です。ステアバイワイヤおよびブレーキバイワイヤモジュールにおけるADASアクチュエーターは、ISO 26262準拠のために冗長なセンシングチャネルを追加しています。TMRソリューションは、優れた温度安定性と低い静止電流によりシェアを拡大しており、Allegro MicroSystemsのようなサプライヤーは、パワートレインおよびシャシー領域で従来のホール効果部品を置き換える位置にあります。100kHzを超えるスイッチングを行うSiCインバーターは、従来の電流トランスの帯域幅を超える期待を生み出し、パワーモジュール内での統合センシングへの投資を促しています。

3. 機能安全指令(ISO 26262、IEC 61508)

自動車メーカーは、性能重視から安全重視の設計へと移行し、デュアルチャネルアーキテクチャと、潜在的なセンサーのドリフトをリアルタイムで検出する内部診断機能を組み込んでいます。TDKのTAS8240冗長TMR角度センサーは、4つのアナログ出力を備え、ステアリングトルクフィードバックのASIL-D準拠を可能にするこの変化を象徴しています。欧州の規制当局は厳格な期限を設け、サプライヤーに事前認証済みコンポーネントの提供を奨励し、車両の検証サイクルを短縮しています。安全指向のファームウェアアップデートには、セキュアなOTA(Over-The-Air)プロトコルが必要であり、センサーは認証されたデジタルバスを採用して完全性を維持しています。これらの要件は、多国籍企業と自動車の安全起動資格を持たない低コストのホール効果ベンダーとの間の競争格差を広げています。

4. 高周波GaN/SiCパワーエレクトロニクスの小型化

ワイドバンドギャップデバイスは100kHzを超えてスイッチングするため、従来のCTの帯域幅では対応できません。ロゴスキーコイルや光ファイバーの代替品はフラットな応答曲線を維持し、モジュールメーカーは寄生インダクタンスを削減するためにセンサーを共同パッケージ化しています。ON Semiconductorは、中国のEVトラクションプラットフォームをターゲットとしたSiCハーフブリッジ内に電流検出パッドを統合し、ループ安定性を向上させ、熱設計を容易にしています。データセンター事業者は48Vの中間バスを採用し、各パワーシェルフにセンサーを配置することで、ラックあたりの搭載率を高めています。スペースに制約のある電源はPCB埋め込み型ソリューションを要求し、磁気コアなしでGaN FETの隣にセンシングASICを配置する新しいSiP(System-in-Package)製品が登場しています。

市場の抑制要因

1. ホール効果センサーの平均販売価格の低下

中国のファブがコモディティ自動車グレードの製品を大量に供給したことで、粗利益が圧迫され、既存サプライヤー間の統合が加速しました。ティア1のインテグレーターは、大量割引を引き出すために調達を集中させ、エントリーレベルのホール効果センサー市場で価格競争を激化させました。ベンダーは、診断機能やデジタルインターフェースなどのシステムインパッケージ機能を通じて差別化を図ろうとしましたが、価格差は依然として拡大しています。多くのニッチメーカーはTMRまたは光ファイバーポートフォリオに転換しましたが、多額の研究開発投資と長い自動車認定期間が中小企業の参入を妨げています。統合モジュール戦略は、センサーとMCU監視をパワー段にバンドルすることで、価格圧力を部分的に相殺し、OEMの価値ベースの調達モデルと整合しています。

2. 高透磁率コア合金のサプライチェーンの逼迫

フラックスゲートおよびCT設計者は、希土類を豊富に含む高透磁率合金に依存していますが、地政学的緊張と限られた精錬能力により、リードタイムが5ヶ月以上に延長されています。欧米のサプライヤーは中国以外の代替供給源を確保しようと奔走し、一部は合成フェライトを中心に製品を再設計しました。供給ギャップにより、OEMはデュアルソース化したり、TMRのような非コア技術に切り替えたりせざるを得なくなり、技術代替が加速しました。コスト上昇は最終ユーザーに転嫁され、特に最大5年間価格が固定されるグリッド計装契約に影響を与えました。イノベーションはコアレスアーキテクチャへと移行し、材料リスクを軽減し、大量生産されるEVアプリケーション向けセンサーの質量を削減しています。

セグメント分析

1. センサータイプ別:ホール効果センサーが規模を維持し、TMRがプレミアムニッチ市場を破壊

ホール効果デバイスは、成熟した生産ラインとトラクションインバーターや産業用ドライブにおける実績のある信頼性により、2024年に48.1%の収益シェアを獲得しました。しかし、その帯域幅の限界と熱ドリフトにより、設計者はTMRおよび光ファイバーオプションへと移行しています。光ファイバーセンサーは、高電圧開閉装置におけるガルバニックフリー測定の需要により、2025年から2030年にかけて12.4%のCAGRを記録すると予測されています。TMRは従来のホール効果センサーに比べて10倍の感度を提供し、BMSシャントの低抵抗降下を可能にし、バッテリーパックのスタンバイ電力を削減しています。高度なEVインバーターは、1MHzの帯域幅目標を満たす瞬時相電流フィードバックのために、共同パッケージ化されたTMRダイを統合しています。光ファイバーデバイスの電流センサー市場規模は、HVDCの拡大に伴い2030年までに9億米ドルに達すると予測されています。誘導CTは1,000Aを超える分野で足場を維持し、ロゴスキーコイルは導体を中断することなくレトロフィット監査に対応しています。電力密度ロードマップが、飽和しない薄型オプションを要求するにつれて、この移行は加速しています。

2. 絶縁技術別:クローズドループが精密分野で優位に

オープンループアーキテクチャは、400V EVパックや600Vソーラーインバーター向けにコストと安全性のバランスを取り、57.3%のシェアを占めています。磁気フィードバックを利用して±0.5%の精度を実現するクローズドループデバイスは、設計者が効率指標を向上させるにつれて11.3%のCAGRを記録しています。これらのセンサーは、オンボード充電器やサーボドライブにおける周囲温度ドリフトを相殺し、欧州のエコデザイン基準を満たしています。クローズドループオプションの電流センサー市場シェアは、2030年までに40%に達すると予想されています。非絶縁シャントセンサーは、ガルバニック絶縁が必須ではない新しい48Vマイルドハイブリッドプラットフォームで普及しています。しかし、パックレベル電圧が60Vに近づくにつれて、その適用範囲が脅かされ、サプライヤーはハイブリッドパッケージでシャントとデジタルアイソレーターを組み合わせるようになっています。アナログフロントエンド、シグマデルタコンバーター、絶縁チャネルが単一のICに統合されることで、BOMコストが再定義され、PCBの占有面積が縮小し、クローズドループの価値提案が強化されています。

3. 電流範囲別:高電力セグメントが加速

50A未満のユニットは、家電製品、充電器、工場自動化I/Oモジュールに支えられ、2024年に44.2%のシェアを占めました。50-200Aクラスは、主流のEVトラクションモーターやフォークリフトに電力を供給し、確立されたミッドマーケットを形成しています。200-600Aの範囲では、商用車駆動系や中規模蓄電インバーターで安定した採用が見られました。600Aを超える分野では、ギガワット時規模のバッテリーファームや350kWの急速充電器の普及により、需要が13.9%のCAGRで急増しています。600Aを超えるデバイスの電流センサー市場規模は、グリッド規模の蓄電およびV2Gの展開に支えられ、2030年までに12億米ドルを超えると予測されています。ロゴスキーコイルと光ファイバープラットフォームは、キロアンペアレベルでの非飽和性とサブマイクロ秒の応答により、この分野を支配しており、故障時運転継続のための動的なグリッドコード要件を満たしています。

4. エンドユーザー産業別:エネルギー・電力分野が成長を牽引

自動車および輸送分野は、EV販売台数の増加とADASの中級車への普及により、2024年に38.5%のシェアを維持しました。産業オートメーションは、ロボットの密集化と予測保守プログラムの恩恵を受けています。エネルギーおよび電力分野は、各国の再生可能エネルギー目標とメガワット規模の蓄電プロジェクトに牽引され、最も速い10.8%のCAGRを記録しました。通信およびデータセンター事業者は、AIサーバー負荷を最適化するためにパワーシェルフ監視を強化し、高帯域幅センサーの搭載率を高めています。家電製品は、ウェアラブルやIoTノードを通じてかなりの量を維持しましたが、ASPは低水準にとどまりました。医療機器は、慢性疾患監視の需要により着実に成長しており、厳格な規制審査の下で高い信頼性と低ノイズ性能が求められています。

地域分析

アジア太平洋地域は、中国がEV生産を拡大し、半導体パッケージング能力で優位性を維持しているため、2024年に46.7%の収益を上げ、市場をリードしました。各国政府は再生可能エネルギーに資金を投入し、国内の光ファイバーセンサー新興企業が台頭しています。日本は精密製造の伝統を活かして高度なTMR製品を商業化し、韓国はSiCパワーモジュール輸出ラインに電流センシングを統合しています。

北米は第2位にランクインしました。ハイパースケールデータセンターへの支出と、クリーンエネルギープロジェクトに対するインフレ抑制法(IRA)のインセンティブがセンサー調達を促進しました。米国のリショアリングプログラムは、グリッドインフラと防衛向けに安全性が重要なコンポーネントの現地製造を優遇しています。カナダのバッテリー原材料自給自足への取り組みは、鉱業の電化に関連する地域的なセンサー需要を支えています。

欧州は、厳格なCO₂目標と機能安全指令を追求し、自動車グレードのクローズドループデバイスの高ASPを維持しています。ドイツとフランスは、センサー設計とGaNインバーター新興企業を結びつける主要な研究開発拠点となっています。中東およびアフリカは、太陽光発電所への投資を通じて新たな需要を記録し、ラテンアメリカの成長はメキシコとブラジルの自動車組立クラスターに追随しています。地域全体で、電流センサー市場規模はバッテリー製造拠点と再生可能エネルギーの設備投資と連動して動いています。

競争環境

このセクターは中程度の断片化を示しており、上位5社のサプライヤーが合計販売の60%未満を占めています。Allegro MicroSystems、Infineon Technologies、TDK Corporationは、IDMファブと幅広い特許ポートフォリオを活用し、大量生産される自動車および産業用ソケットを支配しています。Infineonはホール効果センシングとゲートドライバーを組み合わせ、トラクションインバーターにおけるBOM(部品表)の相乗効果を獲得しています。

専門企業はニッチ市場をターゲットにしています。LEMは鉄道および大電流モジュールに注力し、新興企業MDTは協働ロボット向けにTMR角度センサーを推進しています。協力関係が急増しており、ON Semiconductorはモジュールパッケージャーと提携してSiCハーフブリッジ内にセンシングダイを組み込み、ループ面積を縮小しEMIを改善しています。テスラは統合された磁束シールドを特許取得し、OEMによる社内センサー開発を示唆し、競争圧力を高めています。

プレミアムエンドでは価格競争は控えめであり、帯域幅、安全認証、絶縁電圧ヘッドルームが差別化のポイントとなっています。サプライヤーは、センサーがスマートグリッドのIEC 62443ガイドラインを満たすようにサイバーセキュリティスタックに投資しています。コアレス磁性材料やAI対応診断の研究開発資金を調達するために規模が不可欠となるため、統合が予想されます。

主要企業

* Allegro MicroSystems, LLC

* TDK Corporation (TDK-Micronas GmbH)

* Infineon Technologies AG

* Melexis NV

* Honeywell International Inc.

最近の業界動向

* 2025年5月:ON Semiconductorは第1四半期の売上高が14.5億米ドルに達したと報告し、新規EVモデルの約50%でSiCトラクション設計の採用が増加したことを挙げました。

* 2025年5月:TDKは、e-モーター制御においてレゾルバーよりもTMRセンサーを推奨するガイダンスを発表しました。

* 2025年5月:MDTは、ロボット制御向けの高精度TMR角度センサーを発表しました。

* 2025年1月:TDK Corporationは、組み込みエッジ処理を備えたスマートホームIoT向けのセンシングソリューションを発表しました。

このレポートは、電流センサー市場に関する詳細な分析を提供しています。電流センサーは、電流を検出し、測定可能な出力電圧に変換する装置であり、電流経路に配置された抵抗の電圧降下を正確に測定することで、電流レベルを推定します。

市場の概要と成長予測

電流センサー市場は、2025年から2030年にかけて年平均成長率(CAGR)9.24%で拡大すると予測されており、2025年の38.9億米ドルから2030年には60.5億米ドルに達する見込みです。地域別では、アジア太平洋地域が2024年に収益シェアの46.7%を占め、中国のEV生産規模と統合された半導体サプライチェーンがその成長を牽引しています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* バッテリー駆動システムおよび再生可能エネルギーシステムの普及。

* 電気自動車(EV)の電動化と先進運転支援システム(ADAS)統合の加速。

* ISO 26262やIEC 61508などの機能安全指令の義務化。これにより、冗長アーキテクチャと診断機能の内蔵が推進され、ASIL-D準拠のクローズドループおよびTMRソリューションの需要が高まっています。

* 双方向車載充電器(V2G)の導入の急増。

* 高周波GaN/SiCパワーエレクトロニクスの小型化。

* AIワークロード向けデータセンターにおける電力監視の需要増加。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。

* ホール効果センサーの平均販売価格の低下。

* シャントやCT(変流器)などの代替品と比較した際の精度ドリフト。

* 高透磁率コア合金のサプライチェーンの逼迫。

* スマートグリッドメータリングにおけるサイバーセキュリティコンプライアンスコスト。

技術動向

センサー技術別では、光ファイバー電流センサーが2030年までに12.4%のCAGRで最も速い成長を遂げると予測されています。これは、高電圧再生可能エネルギー設備においてガルバニックフリー測定が好まれるためです。

市場のセグメンテーション

本レポートでは、電流センサー市場を以下の主要なセグメントに分けて分析しています。

* センサータイプ別: ホール効果センサー(オープンループ、クローズドループ、その他)、光ファイバー電流センサー、誘導/CTセンサー、フラックスゲートセンサー、ロゴスキーコイルセンサー。

* 絶縁技術別: オープンループ(絶縁型)、クローズドループ(絶縁型)、非絶縁型(シャントベース)。

* 電流範囲別: 50A未満、50~200A、200~600A、600A超。

* エンドユーザー産業別: 自動車および輸送、産業オートメーションおよびロボティクス、エネルギーおよび電力(太陽光、風力、ESS)、家電、通信およびデータセンター、医療機器。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカ。

競争環境

競争環境の章では、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが詳細に記述されています。プロファイルされる企業には、Allegro MicroSystems Inc.、TDK Corporation、Asahi Kasei Microdevices Corp.、Infineon Technologies AG、Tamura Corporation、Melexis NV、Honeywell International Inc.、Texas Instruments Inc.、LEM International SA、Murata Manufacturing Co. Ltd.、ROHM Semiconductor Co. Ltd.、Schneider Electric SEなど、多数のグローバル企業が含まれています。

市場機会と将来展望

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、電流センサー市場の全体像を理解し、戦略的な意思決定を行うための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バッテリー駆動および再生可能エネルギーシステムの普及

- 4.2.2 EVの電動化とADAS統合の加速

- 4.2.3 機能安全要件(ISO 26262、IEC 61508)

- 4.2.4 双方向車載充電器(V2G)導入の急増

- 4.2.5 高周波GaN/SiCパワーエレクトロニクスの小型化

- 4.2.6 AIワークロード向けデータセンター電力監視

-

4.3 市場の阻害要因

- 4.3.1 ホール効果センサーの平均販売価格の下落

- 4.3.2 シャント/CT代替品に対する精度ドリフト

- 4.3.3 高透磁率コア合金のサプライチェーンの逼迫

- 4.3.4 スマートグリッド計量におけるサイバーセキュリティコンプライアンスコスト

- 4.4 重要な規制枠組みの評価

- 4.5 バリューチェーン分析

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 主要な利害関係者の影響評価

- 4.9 主要なユースケースとケーススタディ

- 4.10 市場のマクロ経済要因への影響

- 4.11 投資分析

5. 市場セグメンテーション

-

5.1 センサータイプ別

- 5.1.1 ホール効果センサー

- 5.1.2 光ファイバー電流センサー

- 5.1.3 誘導型 / CTセンサー

- 5.1.4 フラックスゲートセンサー

- 5.1.5 ロゴフスキーコイルセンサー

-

5.2 絶縁技術別

- 5.2.1 オープンループ(絶縁型)

- 5.2.2 クローズドループ(絶縁型)

- 5.2.3 非絶縁型(シャントベース)

-

5.3 電流範囲別

- 5.3.1 <50 A

- 5.3.2 50 – 200 A

- 5.3.3 200 – 600 A

- 5.3.4 >600 A

-

5.4 エンドユーザー産業別

- 5.4.1 自動車および輸送

- 5.4.2 産業オートメーションおよびロボティクス

- 5.4.3 エネルギーおよび電力(太陽光、風力、ESS)

- 5.4.4 家庭用電化製品

- 5.4.5 通信およびデータセンター

- 5.4.6 医療機器

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 アレグロ・マイクロシステムズ株式会社

- 6.4.2 TDK株式会社 (TDK-Micronas GmbH)

- 6.4.3 旭化成マイクロデバイス株式会社

- 6.4.4 インフィニオン・テクノロジーズAG

- 6.4.5 タムラ製作所

- 6.4.6 メレクシスNV

- 6.4.7 ハネウェル・インターナショナル株式会社

- 6.4.8 テキサス・インスツルメンツ株式会社

- 6.4.9 センシテックGmbH

- 6.4.10 LEMインターナショナルSA

- 6.4.11 パルス・エレクトロニクス株式会社

- 6.4.12 エイシンナ株式会社

- 6.4.13 バキュームシュメルツェGmbH & Co KG

- 6.4.14 マグンテック・マイクロエレクトロニクス株式会社

- 6.4.15 新日本無線株式会社

- 6.4.16 村田製作所株式会社

- 6.4.17 オンセミ株式会社

- 6.4.18 ローム株式会社

- 6.4.19 センサタ・テクノロジーズ株式会社

- 6.4.20 NKテクノロジーズ

- 6.4.21 ABB株式会社

- 6.4.22 CRマグネティックス株式会社

- 6.4.23 イートン株式会社

- 6.4.24 レムケンAG

- 6.4.25 トップワークス株式会社

- 6.4.26 シュナイダーエレクトリックSE

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電流センサーは、電気回路を流れる電流の大きさを測定するための重要な電子部品でございます。その基本的な役割は、導体を流れる電流を直接的または間接的に検出し、その情報を電気信号として出力することにあります。この出力信号は、電流の監視、制御、保護、あるいは効率改善といった様々な目的に利用されます。非接触で測定できるタイプが多く、測定対象の回路に影響を与えずに安全かつ高精度な測定を可能にする点が大きな特徴でございます。

電流センサーには、その測定原理によって多種多様な種類が存在します。代表的なものとしては、ホール効果電流センサー、シャント抵抗型電流センサー、磁気抵抗効果型電流センサー、変流器(CT)、そして光電流センサーなどが挙げられます。

ホール効果電流センサーは、電流が流れる導体の周囲に発生する磁界をホール素子で検知する方式です。直流(DC)と交流(AC)の両方に対応し、測定対象と電気的に絶縁されているため安全性が高く、高精度な測定が可能です。特に、フィードバック制御を行うクローズドループ型は、温度変化に対する安定性や高速応答性に優れています。

シャント抵抗型電流センサーは、既知の抵抗値を持つシャント抵抗に電流を流し、その両端に発生する電圧降下をオームの法則に基づいて測定する方式です。小型で高精度、低コストである反面、測定対象の回路に直列に挿入するため、電力損失が発生するという特徴がございます。

磁気抵抗効果型電流センサーは、磁界によって電気抵抗が変化する現象を利用したもので、AMR(異方性磁気抵抗)、GMR(巨大磁気抵抗)、TMR(トンネル磁気抵抗)といった種類があり、高感度で小型化に適しています。

変流器(CT)は、電磁誘導の原理を利用し、一次側を流れる大電流を二次側に誘導される小電流に変換して測定する方式です。主に交流(AC)の大電流測定に用いられ、電力系統や産業機器の保護・監視に広く利用されています。

光電流センサーは、ファラデー効果(磁界によって光の偏光面が回転する現象)を利用しており、高電圧環境下での優れた絶縁性やノイズ耐性、広帯域性が特徴で、特に電力系統の超高電圧・大電流測定に適しています。

電流センサーの用途は非常に広範にわたります。

自動車分野では、電気自動車(EV)やハイブリッド車(HEV)のバッテリー管理システム(BMS)において、充電・放電電流の精密な監視や残量推定に不可欠です。また、モーター制御インバーターにおける電流監視により、モーターの効率的な駆動や異常検知に貢献しています。

産業機器分野では、ロボット、工作機械、ポンプ、ファンなどのモーター制御において、高精度な電流フィードバックがシステムの安定稼働と省エネルギー化を実現します。太陽光発電や風力発電といった再生可能エネルギーシステムでは、電力変換効率の最適化や系統連系における安定性確保のために電流監視が重要です。工場自動化(FA)においては、設備の異常検知や予知保全にも活用されています。

家電製品では、エアコン、冷蔵庫、洗濯機などの省エネ制御や、スマート家電における電力消費量の可視化に貢献しています。

電力系統においては、送電線や配電線の電流監視を通じて、電力の安定供給や事故時の迅速な保護、スマートグリッドの構築に欠かせない要素となっています。

その他、医療機器の電源監視や、データセンターにおけるサーバーラックの電力監視によるPUE(電力使用効率)改善など、多岐にわたる分野でその重要性が増しております。

電流センサーの性能を最大限に引き出し、システムに組み込むためには、いくつかの関連技術が不可欠です。センサーのアナログ出力をデジタル信号に変換するA/Dコンバーター(ADC)は、その後のデジタル処理を可能にします。マイクロコントローラーやDSP(デジタルシグナルプロセッサー)は、センサーから得られたデータを処理し、制御や監視のロジックを実行します。高電圧環境下での安全性を確保するためには、絶縁技術が極めて重要であり、また、高精度な測定を実現するためには、ノイズ対策技術も欠かせません。さらに、センサーデータを上位システムに伝送するためのCAN、SPI、I2C、Ethernetなどの通信インターフェースも重要な関連技術でございます。これらの技術が複合的に作用することで、電流センサーは現代の電子システムにおいてその真価を発揮いたします。

電流センサーの市場は、近年急速な拡大を見せております。その背景には、電気自動車(EV)市場の爆発的な成長、再生可能エネルギーの普及、産業の自動化・スマート化(インダストリー4.0)の進展、そして世界的な省エネルギー意識の高まりがございます。特にEV/HEVのバッテリー管理システムやモーター制御における需要は、市場成長の強力な牽引役となっております。また、IoTデバイスの普及に伴い、小型・低消費電力で高精度な電流センサーの需要も高まっています。主要な市場プレイヤーとしては、旭化成、タムラ製作所、LEM、Allegro MicroSystems、Infineonなどが挙げられ、各社は高精度化、広帯域化、小型化、低消費電力化、デジタル出力化、そして機能安全(ISO 26262など)への対応といったトレンドに対応した製品開発を進めております。

将来の展望としましては、電流センサー技術はさらなる進化を遂げると予想されます。MEMS(微小電気機械システム)技術の応用により、センサーのさらなる小型化、高集積化、そして低コスト化が進むでしょう。また、AI(人工知能)や機械学習との融合により、電流データの解析から異常検知の高度化や予知保全の精度向上が期待されます。ワイヤレス電流センサーの開発も進み、設置の柔軟性が向上することで、これまでセンサーの設置が困難であった場所への応用も可能になるかもしれません。超高電圧・超大電流に対応するセンサーや、量子技術を用いた超高感度センサー(例:ダイヤモンドNVセンター)の研究開発も進んでおり、新たな測定原理に基づく革新的な製品が登場する可能性もございます。一方で、過酷な環境下での信頼性向上、コストと性能のバランス、そしてサイバーセキュリティの確保といった課題も存在します。しかし、スマートシティ、スマートホーム、宇宙・航空分野、そして水素エネルギーなどの新たなエネルギーシステムへの応用拡大を通じて、電流センサーは今後も社会の発展に不可欠な基盤技術として、その重要性を増していくことでしょう。