安定同位体標識化合物市場:市場規模・シェア分析、成長動向と将来予測 (2026年~2031年)

安定同位体標識化合物市場レポートは、同位体タイプ(重水素など)、化合物カテゴリ(アミノ酸およびペプチドなど)、合成方法(化学合成など)、用途(研究など)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

安定同位体標識化合物市場の概要と予測(2026年~2031年)

本レポートは、安定同位体標識化合物市場の規模、シェア、成長トレンド、および2026年から2031年までの予測を詳細に分析したものです。市場は、同位体タイプ(重水素など)、化合物カテゴリ(アミノ酸&ペプチドなど)、合成方法(化学合成など)、アプリケーション(研究など)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されています。

市場規模と予測

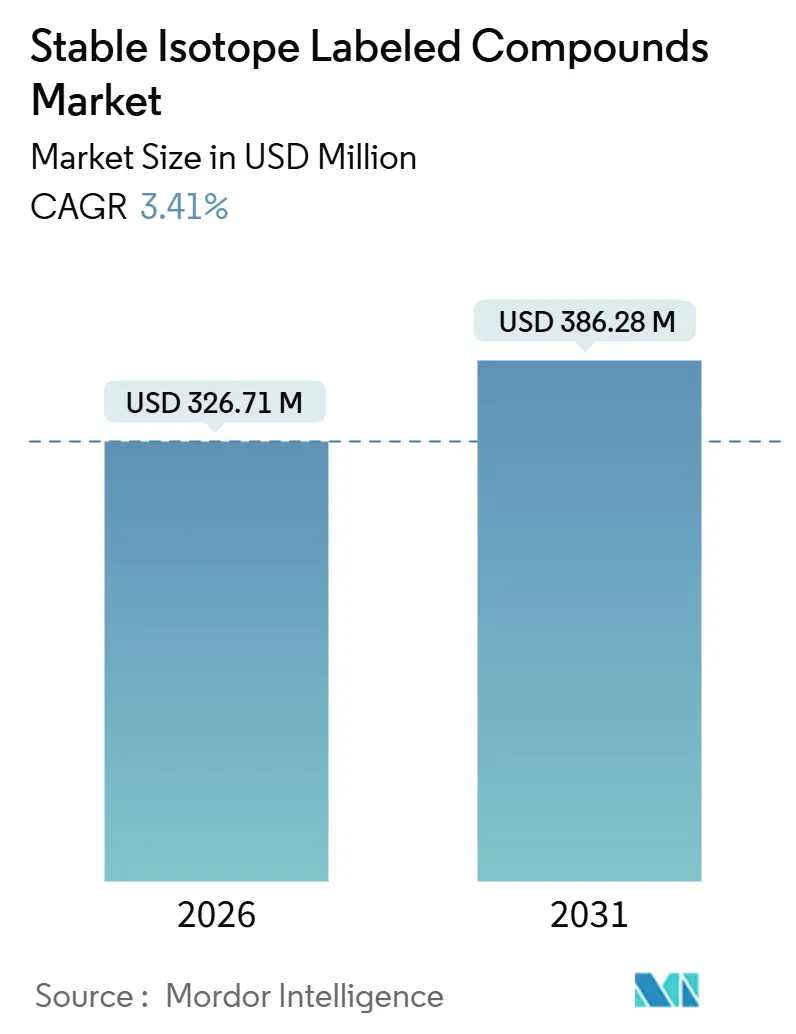

安定同位体標識化合物市場は、2026年には3億2,671万米ドルと推定され、2031年には3億8,628万米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は3.41%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場成長の主要な促進要因

安定同位体標識化合物市場の成長は、主に以下の要因によって推進されています。

1. 薬物開発ワークフローにおける同位体希釈質量分析法の継続的な採用: 薬物開発プロセスにおいて、同位体希釈質量分析法(IDMS)の利用が拡大しています。この技術は、複雑な生物学的マトリックス中の微量物質を正確に定量する能力が高く評価されており、特に薬物動態学や代謝研究において不可欠なツールとなっています。

2. 米国内における新たな濃縮能力の確立: 米国エネルギー省が2025年にオークリッジ国立研究所で安定同位体生産研究センターを稼働させたことにより、複数の重同位体の国内濃縮能力が回復しました。これにより、サプライチェーンの安定性が向上し、国内供給が強化されることで、市場の成長が促進されています。

3. マイクロドージングに関する規制の明確化: 米国食品医薬品局(FDA)が2024年9月に放射性標識質量バランス研究に関する最終ガイダンスを発表し、初期段階の開発者にとっての不確実性が軽減されました。このガイダンスは、炭素-13(13C)標識APIに依存するマイクロドージングプロトコルを明確に支持しており、動物実験の削減や早期開発段階での脱落率の低減に貢献しています。

4. 定量プロテオミクスおよびメタボロミクスへの需要増加: プロテオミクスおよびメタボロミクス研究室では、複雑な生物学的マトリックス中でピコモル以下の検出限界を達成するために、安定同位体標識アミノ酸、ペプチド、代謝産物への依存度が高まっています。米国国立標準技術研究所(NIST)が2024年に13Cおよび15N標識ペプチド参照物質を導入したことで、校正プロトコルの標準化が進み、需要がさらに高まっています。

5. SIL(安定同位体標識)ベースのコンパニオン診断の拡大: 規制当局は、低ナノグラム/ミリリットル濃度のバイオマーカーに対する特異性を評価し、同位体希釈アッセイを標的療法向けのコンパニオン診断として承認するケースが増えています。2025年には、FDAが重水素または13C内部標準を基盤とする複数の液体クロマトグラフィー質量分析(LC-MS)テストを治療薬モニタリング(TDM)向けに承認しました。日本でも2024年に厚生労働省が同位体ベースの体外診断薬の承認期間を短縮し、商業化を加速させています。

6. マイクロドージング規制研究のための13C標識APIの増加: 13C標識APIを用いたマイクロドージングプロトコルは、薬理学的にサブレベルの用量を投与することで、早期段階での脱落率と動物使用要件を削減します。2025年には、北米と欧州で提出された治験薬申請(IND)の約15%が13C濃縮候補を参照しており、3年前のわずかな使用から大幅に増加しています。

7. アジアの同位体CRO(受託研究製造機関)へのバイオ医薬品アウトソーシングの増加: 中国、インド、韓国の受託研究機関は、アウトソーシングされる合成依頼の二桁成長に牽引され、2024年と2025年に同位体標識能力を拡大しました。WuXi AppTecは、ペプチド標識用のISO 17034認定クリーンルームスイートを追加し、海外のスポンサーが高容量化合物のコストを30%から40%削減できるようにしています。

市場成長の主要な抑制要因

市場の成長を妨げる主な課題は以下の通りです。

1. 18O(酸素-18)水の高コストと供給制限: 97%濃縮の18O水は1グラムあたり1,000米ドル以上で販売されており、世界の年間生産能力は2,000キログラム未満にとどまっています。日本の太陽日酸が運営する600キログラムの生産設備は頻繁にフル稼働しており、製薬および環境研究室は供給が逼迫すると割り当てを制限したり、重水素標識代替品に切り替えたりすることがあり、研究の遅延につながっています。

2. デュアルユース同位体に対する複雑な輸出管理規制: 重水素酸化物、窒素-15(15N)、および特定の13C化合物は、核または防衛活動を支援する可能性があるため、米国商務省の輸出管理リストや他国の同様のリストに掲載されています。輸出許可には8~12週間のリードタイムが必要であり、小規模な研究室では提供が困難な広範な最終用途文書が求められます。

3. 15Nの濃縮ウランテールへのサプライチェーンの依存: 15Nの供給は、Urencoやロシアの生産者が支配するウラン処理施設からの濃縮ウランテールに依存しており、サプライチェーンが特定の地域に集中しているため、地政学的なリスクや供給の不安定さにつながる可能性があります。

4. 新興の超高分解能MS向け分析グレード同位体の不足: 超高分解能質量分析(MS)技術の進歩に伴い、より高い純度と特異性を持つ分析グレードの同位体への需要が高まっていますが、その供給が追いついていない状況です。

セグメント分析

1. 同位体タイプ別:

* 重水素化合物は、2025年の安定同位体標識化合物市場の収益の42.11%を占め、液体クロマトグラフィー質量分析における内部標準や核磁気共鳴分光法における溶媒として日常的に使用されています。製薬研究室では、成熟した合成経路により98%の純度で比較的低コストで供給される重水素標識アミノ酸、ペプチド、小分子が年間数キログラム消費されています。

* 酸素-18標識材料は、市場シェアは小さいものの、陽電子放出断層撮影(PET)トレーサーの製造やパーフルオロアルキル物質(PFAS)の環境追跡に牽引され、2031年までに7.02%のCAGRで拡大すると予測されています。しかし、供給源の確保が課題です。

* 炭素-13は、Cambridge Isotope Laboratoriesが2024年10月にNorth Starプラントを稼働させ、生産能力を倍増させたことで、北米の購入者が地政学的な混乱から保護されるようになりました。

2. 化合物カテゴリ別:

* アミノ酸とペプチドは、2025年の収益の36.83%を占め、均一に標識されたロイシン、リジン、アルギニンを必要とする定量プロテオミクスワークフローで広く採用されています。発酵プラットフォームは99%以上の取り込み率を提供し、キログラムスケールの生産に最適な方法となっています。

* 活性医薬品成分(API)は、マイクロドージングの規制承認が進むにつれて、7.48%のCAGRで成長する最も急速な化合物カテゴリです。治験薬申請の約15%が13C標識APIを指定しており、カスタム分子を4ヶ月で製造できるモジュラー合成ラインへの投資を促進しています。

* 代謝産物や脂質は疾患プロファイリングプログラムに利用され、15Nまたは13C核酸は構造生物学やRNA治療研究の基盤となっています。

3. 合成方法別:

* 化学合成は、複雑な分子内に重同位体を配置する柔軟性から、2025年の収益の31.48%を占めました。触媒交換、ハロゲン置換、多段階有機変換は、特注の足場合成に不可欠です。

* 発酵および代謝標識は、プロテオミクスや構造生物学で使用される均一標識ペプチドやヌクレオチドの需要に牽引され、2031年までに6.13%のCAGRで成長すると予測されています。

* 酵素的または交換法は現在ニッチな分野ですが、溶媒廃棄物とエネルギー使用量を削減し、より環境に優しい合成法として期待されています。

4. アプリケーション別:

* 研究用途は、2025年の需要の44.64%を占め、学術機関や製薬グループが経路マッピングや標的検証のための標準品を購入しています。

* 臨床診断は、同位体希釈治療薬モニタリングアッセイのFDA承認に支えられ、8.85%のCAGRで最も急速に成長しているセグメントです。病院では、干渉が少なく、変動係数が5%未満であるこの方法が評価されています。

* 産業および環境試験は比較的小規模ですが、米国環境保護庁(EPA)が2024年にフッ素化汚染物質の分析方法を更新したことで恩恵を受けると予想されています。

5. エンドユーザー別:

* 製薬およびバイオテクノロジー企業は、代謝、バイオアベイラビリティ、バイオマーカー研究のために安定同位体標識化合物に依存しており、2025年の収益の51.26%を占めました。

* 受託研究製造機関(CRO)は、スポンサーが社内標識機能を外部委託する傾向にあるため、8.04%のCAGRで急速に成長しています。中国やインドのISO 17034認定施設は、高容量化合物のルーチンプロジェクトを誘致しています。

* 学術機関や研究機関は、新しい標識戦略の早期採用者ですが、予算の制約が量的な制限となっています。

6. 地域別:

* 北米は、製薬本社、主要な質量分析計ベンダー、明確な規制枠組みに支えられ、2025年の収益の43.38%を占めました。2025年に稼働したオークリッジ国立研究所の施設は、13C、15N、18Oの国内濃縮能力を回復させ、ロシアや中国のサプライヤーへの依存度を低減しました。

* アジア太平洋地域は、2031年までに6.04%のCAGRで成長すると予測されています。WuXi AppTecなどの地域のCROは、コストに敏感なスポンサーからの需要を取り込み、2024年と2025年に同位体合成スイートを拡大しました。日本の太陽日酸は世界最大の商業用18O施設を運営しており、慢性的な不足を緩和するために能力拡張を検討しています。

* 欧州は2025年に20%台半ばのシェアを維持し、ドイツ、英国、フランスが消費をリードしています。Urenco Stable Isotopesはオランダの工場から15Nを供給し、大陸全体のプロテオミクス研究室に供給しています。

競合状況

安定同位体標識化合物市場は中程度の集中度を示しています。上位5社のサプライヤー、すなわちCambridge Isotope Laboratories、Merck KGaA、Thermo Fisher Scientific、Urenco Stable Isotopes、およびToronto Research Chemicalsが、世界の収益の大部分を占めています。参入障壁としては、濃縮インフラに5,000万米ドルを超える資本コストと、厳格な輸出管理ライセンス要件が挙げられます。Alsachim、IsoSciences、Omicron Biochemicalsなどの小規模企業は、価格競争ではなく、カスタム合成と技術サポートを通じて差別化を図っています。

Cambridge Isotope LaboratoriesのNorth Star 13C生産ラインは、2024年10月に稼働し、生産能力を倍増させ、ロシアや中国の原料への依存度を低減しました。サプライヤーは、溶媒廃棄物とエネルギー使用量を削減し、製薬企業の持続可能性目標に合致する電気酵素的重水素化の特許取得を競っています。18Oの希少性は、蒸留塔を持つ生産者に価格決定力をもたらし、複雑な生物学的製剤の発酵ベースの標識は、未開拓の機会となっています。Merck KGaAがニッチな同位体企業を歴史的に買収してきたパターンと同様に、既存企業が原料の安全性と製品ポートフォリオの幅を求める中で、買収活動が活発化する可能性があります。

主要プレイヤー

* PerkinElmer Inc.

* Merck KGaA

* Cambridge Isotope Laboratories, Inc.

* Medical Isotopes, Inc.

* Rosatom

最近の業界動向

* 2025年6月: Thermo Fisher Scientificは、Orbitrap Astral ZoomおよびOrbitrap Excedion Pro質量分析計を発表し、安定同位体研究において35%高速なスキャンレートを実現しました。

* 2025年6月: Bristol Myers Squibbの子会社であるRayzeBioは、PhilochemからOncoACP3を3億5,000万米ドルの前払いでライセンス供与し、177Luおよび225Ac放射性医薬品候補の開発を進めています。

* 2025年8月: Cambridge Isotope Laboratories, Inc.は、次世代のNMR分光法向けに最適化された、より高濃度の13Cおよび15N標識化合物の提供を開始しました。

安定同位体標識化合物市場に関する本レポートは、その市場定義、調査方法、市場概況、成長予測、競争環境、および将来の展望を詳細に分析しています。

1. 市場定義と調査範囲

本調査における安定同位体標識化合物市場は、分析、診断、ライフサイエンスのワークフローにおいて定量的な追跡を可能にするため、少なくとも1つの原子が非放射性トレーサー同位体(主に2H、13C、15N、18O)に置き換えられた化学試薬の販売を指します。これには、世界中の研究所、製造業者、試験施設に供給されるバルクおよびカスタムの固体または液体分子が含まれます。放射性同位体、バルクの非標識同位体ガス、および化合物供給を伴わない単独の標識サービスは対象外です。

2. 調査方法

本レポートは、堅牢な調査方法を採用しています。一次調査では、製薬・バイオテクノロジー企業、同位体生産エンジニア、コア施設管理者へのインタビューを実施し、価格・数量の仮定、リードタイムの差、新たな診断用途を検証しました。デスク調査では、米国DOE同位体プログラム、ユーロスタットの貿易コード、国際原子力機関(IAEA)の生産統計、NIH RePORTERの助成金支出動向、FDAの13Cマイクロドージングに関するIND申請、PubMedのメタボロミクス論文、企業報告書、投資家向け資料、特許分析などの広範なデータソースを活用しています。

市場規模の算出と予測は、研究資金、診断テスト量、同位体生産量を結びつけるトップダウンアプローチと、サプライヤーの集計やASP(平均販売価格)と出荷量の積によるボトムアップチェックを組み合わせることで、精度の高い結果を導き出しています。高分解能質量分析計の設置台数、標識アミノ酸の平均価格、13C-APIの臨床試験数、濃縮収率の動向などが主要な変数として用いられています。

Mordor Intelligenceのベースラインは、その厳格な調査範囲、年次更新、および二重経路検証により、他の公開されている市場推定値との乖離を最小限に抑え、信頼性の高いデータを提供しています。

3. 市場概況

3.1. 市場促進要因

市場の成長を牽引する主な要因は以下の通りです。

* 定量的プロテオミクスおよびメタボロミクスに対する需要の増加。

* SIL(安定同位体標識)ベースのコンパニオン診断薬の拡大。

* マイクロドージング規制研究における13C標識API(原薬)の利用増加。

* アジアの同位体CRO(医薬品開発業務受託機関)へのバイオ医薬品アウトソーシングの活発化。

* PFAS(有機フッ素化合物)追跡用ディープ標識参照標準物質の商業化。

* グリーンで電気酵素的な同位体交換合成の開発。

3.2. 市場抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 18O水の高コストと供給の制限。

* デュアルユース同位体に対する複雑な輸出管理規制。

* 15N用濃縮ウランテールへのサプライチェーンの感度。

* 新たな超高分解能質量分析計向けの分析グレード同位体の不足。

4. 市場規模と成長予測

安定同位体標識化合物市場は、2026年には3億2,671万米ドルに達し、2031年までに3億8,628万米ドルに成長すると予測されています。

* 同位体タイプ別: 2025年には重水素化合物が収益シェアの42.11%を占め、最大のセグメントとなっています。

* 炭素13 APIの需要: 2024年のFDAガイダンスがマイクロドージングプロトコルを検証したことにより、治験薬申請における炭素13標識APIの需要が高まっています。

* 酸素18の供給状況: 世界的な生産能力は年間2,000キログラム未満と逼迫しており、特に太陽日酸が最大の商業カラムを運営していますが、価格は1グラムあたり1,000米ドルを超えています。

* 地域別成長: アジア太平洋地域は、中国、インド、韓国における生産能力増強に牽引され、2031年まで年平均成長率(CAGR)6.04%で最も速い成長を遂げると予測されています。

5. 市場セグメンテーション

本レポートでは、以下の主要なセグメントに基づいて市場を分析しています。

* 同位体タイプ別: 重水素、炭素13、窒素15、酸素18、その他。

* 化合物カテゴリー別: アミノ酸・ペプチド、代謝物・脂質、原薬(API)、核酸、溶媒・試薬。

* 合成方法別: 化学合成、発酵・代謝標識、酵素的/交換。

* 用途別: 研究(プロテオミクス、メタボロミクス、フラックス解析)、臨床診断、産業・環境試験、その他。

* エンドユーザー別: 製薬・バイオテクノロジー企業、学術・研究機関、病院・診断センター、CRO(医薬品開発業務受託機関)・CMO(医薬品製造受託機関)。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。

6. 競争環境

市場には、Alsachim、Cambridge Isotope Laboratories, Inc.、Merck KGaA、Thermo Fisher Scientific、太陽日酸など、多数の主要企業が存在し、市場集中度、市場シェア、各社のプロファイル(概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向など)が分析されています。

7. 市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 定量プロテオミクスおよびメタボロミクスへの需要の高まり

- 4.2.2 SILベースのコンパニオン診断の拡大

- 4.2.3 マイクロドージング規制研究向け13C標識APIの増加

- 4.2.4 アジアの同位体CROへのバイオ医薬品アウトソーシングの増加

- 4.2.5 PFAS追跡用深層標識参照標準の商業化

- 4.2.6 グリーンな電気酵素的同位体交換合成の開発

- 4.3 市場の阻害要因

- 4.3.1 18O水原料の高コストと入手可能性の制限

- 4.3.2 軍民両用同位体に対する複雑な輸出管理規制

- 4.3.3 15N用濃縮ウランテールに対するサプライチェーンの感度

- 4.3.4 新興の超高分解能MS用分析グレード同位体の不足

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターのファイブフォース分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測

- 5.1 同位体タイプ別

- 5.1.1 重水素

- 5.1.2 炭素-13

- 5.1.3 窒素-15

- 5.1.4 酸素-18

- 5.1.5 その他

- 5.2 化合物カテゴリー別

- 5.2.1 アミノ酸 & ペプチド

- 5.2.2 代謝物 & 脂質

- 5.2.3 医薬品有効成分

- 5.2.4 核酸

- 5.2.5 溶媒 & 試薬

- 5.3 合成方法別

- 5.3.1 化学合成

- 5.3.2 発酵 & 代謝標識

- 5.3.3 酵素的 / 交換

- 5.4 用途別

- 5.4.1 研究(プロテオミクス、メタボロミクス、フラックス解析)

- 5.4.2 臨床診断

- 5.4.3 産業 & 環境試験

- 5.4.4 その他の用途

- 5.5 エンドユーザー別

- 5.5.1 製薬 & バイオテクノロジー企業

- 5.5.2 学術 & 研究機関

- 5.5.3 病院 & 診断センター

- 5.5.4 受託研究 & 製造機関

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Alsachim

- 6.3.2 Cambridge Isotope Laboratories, Inc.

- 6.3.3 CDN Isotopes

- 6.3.4 Euriso-Top

- 6.3.5 Isoflex

- 6.3.6 IsoSciences

- 6.3.7 JSC Isotope

- 6.3.8 LGC Standards

- 6.3.9 Medical Isotopes, Inc.

- 6.3.10 Merck KGaA

- 6.3.11 Omicron Biochemicals

- 6.3.12 PerkinElmer Inc

- 6.3.13 Rotem Industries

- 6.3.14 Sercon Hylab

- 6.3.15 Taiwan Advance Nanotech

- 6.3.16 太陽日酸

- 6.3.17 TCI Chemicals

- 6.3.18 Thermo Fisher Scientific

- 6.3.19 Toronto Research Chemicals

- 6.3.20 Trace Sciences International

- 6.3.21 Urenco Stable Isotopes

- 6.3.22 Zeochem

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

安定同位体標識化合物とは、天然に存在する原子の一部を、放射能を持たない安定同位体(例えば、水素の重水素(2HまたはD)、炭素の炭素13(13C)、窒素の窒素15(15N)、酸素の酸素18(18O)など)に置き換えた化合物のことを指します。これらの安定同位体は、原子核の陽子数は同じであるものの、中性子数が異なるため、質量がわずかに重くなります。この質量差を利用して、標識された化合物を非標識の天然化合物と区別し、生体内や環境中での動態、代謝経路、反応機構などを追跡・解析することが可能となります。放射性同位体標識化合物とは異なり、放射能による被曝の心配がないため、ヒトへの適用や環境中での使用においても安全性が高く、幅広い分野で利用されています。

安定同位体標識化合物には、標識される同位体の種類や標識される化合物の種類によって多岐にわたるタイプが存在します。主要な安定同位体としては、有機化合物の構造解析や代謝研究に広く用いられる重水素(2H)や炭素13(13C)が挙げられます。特に炭素13は、生体内の主要な構成元素である炭素を標識することで、糖、アミノ酸、脂質、核酸といった様々な生体分子の代謝経路を詳細に追跡できます。また、タンパク質や核酸の解析には窒素15(15N)が、水や酸素を含む化合物の研究には酸素18(18O)が利用されます。標識される化合物としては、医薬品、農薬、環境汚染物質などの低分子化合物から、アミノ酸、ペプチド、タンパク質、核酸、脂質、糖などの生体高分子まで、非常に広範囲にわたります。標識の仕方にも、分子全体を均一に標識する「均一標識」と、特定の原子や官能基のみを標識する「部位特異的標識」があり、研究目的に応じて使い分けられています。

これらの安定同位体標識化合物は、生命科学、医学、薬学、環境科学、食品科学、化学、材料科学など、多岐にわたる分野で不可欠なツールとして活用されています。生命科学分野では、代謝経路解析(メタボロミクス)において、特定の栄養素や薬物が体内でどのように代謝され、どのような中間体を経て最終産物となるかを追跡するために用いられます。プロテオミクス研究では、安定同位体標識アミノ酸を用いた細胞培養(SILAC法)や、ペプチドの安定同位体標識試薬による化学修飾(iTRAQ法など)により、異なる条件下でのタンパク質の相対定量や絶対定量、ターンオーバー解析、タンパク質間相互作用の解析が行われます。薬学分野では、医薬品の吸収、分布、代謝、排泄(ADME)を評価する薬物動態学研究において、非標識体と標識体を同時に投与することで、より正確な薬物動態パラメータを算出したり、微量な代謝物を検出したりするために利用されます。また、臨床診断薬の開発においては、バイオマーカーの同定や定量、疾患メカニズムの解明に貢献しています。環境科学分野では、環境汚染物質の分解経路や土壌・水系での動態解析、食品科学分野では、食品成分のトレーサビリティ確保や偽和検出などに応用されています。

安定同位体標識化合物の利用を支える関連技術も進化を続けています。最も主要な分析技術は質量分析法(Mass Spectrometry, MS)であり、標識された化合物と非標識の化合物とのわずかな質量差を検出することで、高感度かつ高選択的に化合物を同定・定量します。ガスクロマトグラフィー質量分析法(GC-MS)や液体クロマトグラフィー質量分析法(LC-MS)は、複雑な生体試料中の標識化合物を分離・検出するのに不可欠です。また、核磁気共鳴分光法(Nuclear Magnetic Resonance, NMR)は、特に13C-NMRや15N-NMRとして、標識された原子の化学シフトの変化から、化合物の立体構造や分子間相互作用、反応機構を詳細に解析するのに用いられます。これらの分析技術の進歩が、安定同位体標識化合物の応用範囲を大きく広げてきました。合成技術に関しても、目的の標識化合物を化学的に合成する方法に加え、安定同位体を含む培地で微生物や細胞を培養し、生体分子を生産する生化学的合成法、特定の酵素反応を利用する酵素的合成法など、多様なアプローチが開発されています。

市場背景としては、オミックス解析(ゲノミクス、プロテオミクス、メタボロミクスなど)の急速な発展、創薬研究の高度化、個別化医療の進展、環境・食品安全への意識の高まりなどを背景に、安定同位体標識化合物の需要は世界的に増加傾向にあります。特に、医薬品開発における薬物動態研究や、疾患バイオマーカーの探索・検証における需要が顕著です。主要なサプライヤーは、専門の試薬メーカーや大手化学メーカーであり、多種多様な標識化合物を供給しています。しかしながら、安定同位体標識化合物の合成は高度な技術と設備を要し、特に複雑な分子や多重標識化合物の場合には、合成が困難で高コストになるという課題も存在します。そのため、高純度で安定した品質の製品を効率的に供給することが、市場における重要な競争要因となっています。

将来展望としては、安定同位体標識化合物は、今後も生命科学研究や医薬品開発においてその重要性を増していくと考えられます。より複雑な生体分子や、特定の部位のみを精密に標識した高機能な化合物の需要が高まるでしょう。これに伴い、合成技術のさらなる効率化、自動化、コストダウンが求められます。また、分析技術との融合も一層進み、AIや機械学習を用いたデータ解析の高度化により、膨大な実験データから新たな知見を引き出すことが期待されます。個別化医療の実現に向けたバイオマーカーの探索や、難病のメカニズム解明、さらには宇宙生物学や新素材開発といった新たな応用分野への展開も進む可能性があります。安定同位体標識化合物の供給安定化、コスト削減、そして国際的な標準化が進むことで、その利用はさらに加速し、科学技術の発展に大きく貢献していくことでしょう。