血液バッグ市場 規模・シェア分析 – 成長動向と将来予測 (2026年~2031年)

輸血バッグ市場レポートは、製品タイプ(シングル、ダブル、トリプル、クアドルプル、ペンタ輸血バッグ)、素材(PVC DEHP、PVC DEHPフリー、PET、その他のポリマー)、エンドユーザー(血液銀行、病院、その他)、用途(採血、輸送/保管、処理)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

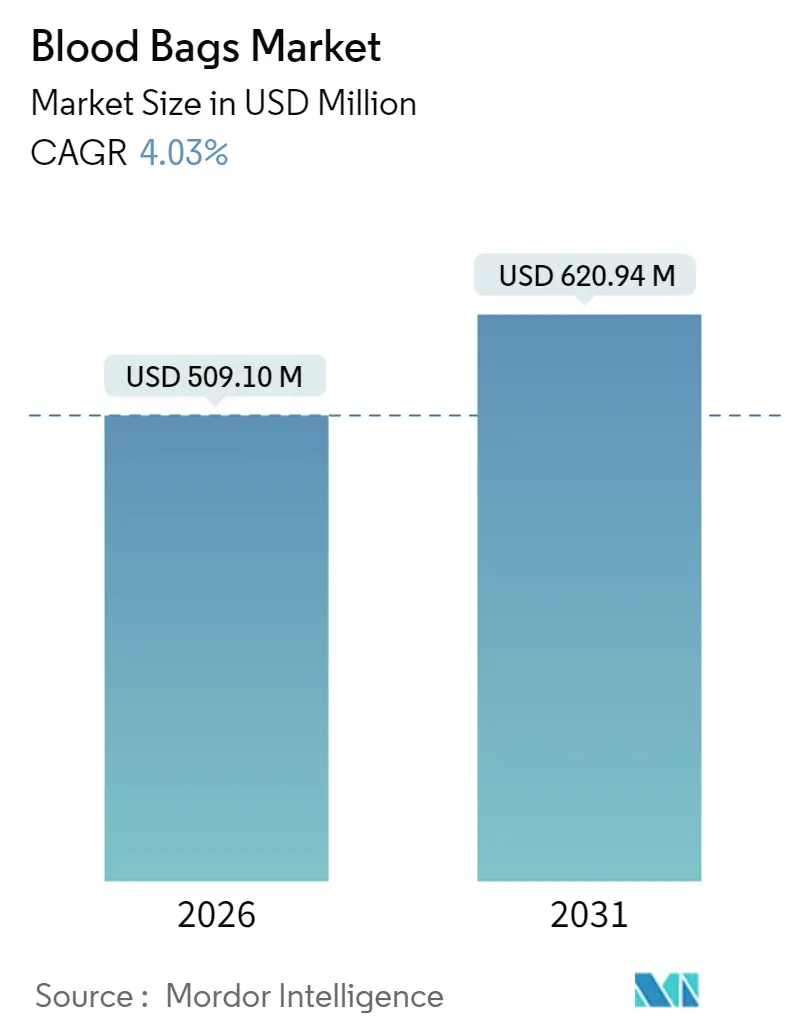

血液バッグ市場は、2025年の4億8,937万米ドルから2031年までに年平均成長率(CAGR)4.03%で6億2,094万米ドルに達すると予測されています。この着実な拡大は、外科手術件数の増加、外傷発生率の上昇、および血液安全規制の厳格化によって推進されており、医療システムは採血、処理、保管インフラの近代化を余儀なくされています。北米が最大の市場ですが、アジア太平洋地域が最も速い成長を遂げると見込まれています。

主要な市場動向

* 製品タイプ別: 2025年にはシングルバッグが収益シェアの34.97%を占め、クワドラプルバッグは2031年までに4.42%の最速CAGRを記録すると予測されています。

* 素材別: PVC(DEHP含有)が2025年に血液バッグ市場シェアの62.20%を占めましたが、PVC(DEHPフリー)は2031年までに4.72%のCAGRで成長しています。

* エンドユーザー別: 2025年には血液銀行が血液バッグ市場規模の47.06%を占め、病院は2026年から2031年の間に4.66%の最も高いCAGRを記録すると予想されています。

* 用途別:2025年には全血採集が血液バッグ市場の主要な用途であり、2031年までに成分採血が最も速いCAGRを記録すると予測されています。

本レポートは、血液およびその成分(赤血球、白血球、血小板など)の採血、分離、保存、輸送に用いられ、血液の凝固や汚染を防ぐ役割を果たす血液バッグ市場に関する詳細な分析を提供しています。

市場は、製品タイプ別(シングル、ダブル、トリプル、クワッド、ペンタ血液バッグ)、素材別(PVC(DEHP含有)、PVC(DEHPフリー)、PET、その他のポリマー)、エンドユーザー別(血液銀行、病院、その他)、用途別(採血、輸送・保管、処理)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に細分化されています。世界主要地域における17カ国の市場規模とトレンドも網羅し、各セグメントの価値(米ドル)を提供しています。

血液バッグ市場は、2026年には5億910万米ドルの規模に達すると推定されています。今後5年間で、年間平均成長率(CAGR)4.03%で成長し、2031年には6億2,094万米ドルに達すると予測されています。

市場成長の主な推進要因としては、外傷や慢性疾患の有病率増加による輸血量の増加、世界的な外科手術の拡大、自発的な無償献血の増加、病原体低減技術の普及、RFIDを活用した血液バッグのトレーサビリティ向上への取り組み、および臍帯血バンクの隆盛による特殊バッグ需要の増加が挙げられます。

一方、市場の成長を抑制する要因には、汚染によるリコールやバッグの品質不良、自己輸血や血液代替品への移行、DEHP(フタル酸ジ-2-エチルヘキシル)段階的廃止に伴う転換コストの増加、合成酸素運搬体の進歩などがあります。

主要なトレンドとして、製品タイプ別では、高度な成分分離を可能にするクワッド血液バッグが最も速い成長(CAGR 4.42%)を示しています。エンドユーザー別では、病院がオンサイトでの自動化投資により外部調達への依存を減らし、緊急対応を迅速化していることから、最も急速に成長しています。規制面では、EUのREACH規則やカリフォルニア州のAB 2300法案が、DEHP可塑化PVCからDEHPフリーポリマーへの移行を促し、製品の再設計と検証を推進しています。地域別では、外科手術量の増加と自発的な献血システムの改善により、アジア太平洋地域が最も高い成長潜在力(CAGR 4.86%)を秘めています。

本レポートでは、市場の集中度、主要企業の市場シェア分析、およびFresenius SE & Co. KGaA、Terumo Corporation、Macopharma SA、Haemonetics Corporation、Grifols S.A.、Kawasumi Laboratories Inc.、B. Braun Melsungen AG、JMS Co. Ltd.、Shandong Weigao Group Medical Polymer Co. Ltd.、Poly Medicure Ltd.など、主要な競合他社の詳細な企業プロファイルが提供されています。

本レポートは、血液バッグ市場の現状、将来の展望、主要な機会、および満たされていないニーズを包括的に評価しており、市場関係者にとって貴重な情報源となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 外傷および慢性疾患の有病率上昇による輸血量の増加

- 4.2.2 世界的な外科手術の拡大

- 4.2.3 自発的な無償献血の増加

- 4.2.4 病原体低減技術の普及

- 4.2.5 RFID対応の血液バッグ追跡可能性イニシアチブ

- 4.2.6 臍帯血バンクの活況が特殊バッグの需要を促進

- 4.3 市場の阻害要因

- 4.3.1 汚染によるリコールとバッグ品質の不具合

- 4.3.2 自己輸血および血液代替品への移行

- 4.3.3 DEHPの段階的廃止による転換コストの増加

- 4.3.4 合成酸素運搬体の進歩

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 製品タイプ別(金額)

- 5.1.1 シングル採血バッグ

- 5.1.2 ダブル採血バッグ

- 5.1.3 トリプル採血バッグ

- 5.1.4 クワドラプル採血バッグ

- 5.1.5 ペンタ採血バッグ

- 5.2 素材別(金額)

- 5.2.1 PVC (DEHP)

- 5.2.2 PVC (DEHPフリー)

- 5.2.3 PET

- 5.2.4 その他のポリマー

- 5.3 エンドユーザー別(金額)

- 5.3.1 血液銀行

- 5.3.2 病院

- 5.3.3 その他

- 5.4 用途別(金額)

- 5.4.1 採血

- 5.4.2 輸送・保管

- 5.4.3 処理(白血球除去など)

- 5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋諸国

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Fresenius SE & Co. KGaA

- 6.3.2 Terumo Corporation

- 6.3.3 Macopharma SA

- 6.3.4 Haemonetics Corporation

- 6.3.5 Grifols S.A.

- 6.3.6 Kawasumi Laboratories Inc.

- 6.3.7 B. Braun Melsungen AG

- 6.3.8 JMS Co. Ltd.

- 6.3.9 Shandong Weigao Group Medical Polymer Co. Ltd.

- 6.3.10 Poly Medicure Ltd.

- 6.3.11 HLL Lifecare Limited

- 6.3.12 Demotek Ltd.

- 6.3.13 AdvaCare Pharma

- 6.3.14 Mitra Industries Pvt. Ltd.

- 6.3.15 Neomedic International

- 6.3.16 Span Healthcare Private Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

血液バッグは、献血者から血液を採取し、それを安全に保存し、必要に応じて患者に輸血するために不可欠な医療機器でございます。これは、血液の採取から成分分離、保存、そして最終的な輸血に至るまでの一連のプロセスを支える、滅菌された閉鎖系の容器として機能いたします。主に柔軟なプラスチック素材でできており、内部には血液の凝固を防ぐための抗凝固剤があらかじめ充填されております。輸血医療の安全性と効率性を確保する上で、極めて重要な役割を担っていると言えるでしょう。

血液バッグには、その用途や目的によって様々な種類がございます。まず、抗凝固剤の種類によって分類されます。一般的に使用されるのは、クエン酸ナトリウム、リン酸ナトリウム、ブドウ糖を主成分とするCPD液や、これにアデニンを加えることで赤血球の保存期間を延長するCPDA-1液でございます。さらに、赤血球を保存する際に使用されるSAGM液(生理食塩水、アデニン、ブドウ糖、マンニトール)のような添加液が充填されたバッグもございます。次に、バッグの構成によっても分類され、全血を採取するためのシングルバッグ、遠心分離によって赤血球と血漿に分離するためのダブルバッグ、さらに血小板も分離するためのトリプルバッグ、そして複数の血液成分を分離・保存するためのクワッドバッグなど、多岐にわたります。また、特定の血液成分のみを採取する成分献血(アフェレーシス)専用のバッグも存在し、これらは複雑なチューブと複数のバッグが一体となった構造をしております。材質としては、柔軟性と耐久性に優れたポリ塩化ビニル(PVC)が主流ですが、可塑剤であるDEHP(フタル酸ジ-2-エチルヘキシル)の溶出を懸念し、DEHPフリーの素材や、より生体適合性の高いエチレン酢酸ビニル(EVA)などが開発・使用されております。

血液バッグの主な用途は、献血者からの血液採取、採取した血液の成分分離、分離された血液成分の保存、そして患者への輸血でございます。献血時には、滅菌された採血針を通じて血液がバッグ内に流れ込み、抗凝固剤と混和されます。その後、医療機関や血液センターでは、遠心分離機を用いて全血を赤血球、血漿、血小板などの各成分に分離いたします。これにより、患者の病態に応じて必要な成分のみを輸血する「成分輸血」が可能となり、輸血の効果を高めるとともに、不要な成分による副作用のリスクを低減できます。分離された各成分は、それぞれ最適な温度と期間で保存され、必要に応じて患者に供給されます。例えば、赤血球は冷蔵(2~6℃)で約21~42日間、血小板は室温(20~24℃)で振盪しながら約4日間、血漿は冷凍(-20℃以下)で約1年間保存されます。また、輸血用血液製剤としてだけでなく、研究用途や、医薬品(例えば、アルブミン製剤や免疫グロブリン製剤など)の原料としても利用されることがございます。

血液バッグを取り巻く関連技術も日々進化しております。成分献血技術は、献血者から特定の血液成分(血小板や血漿など)のみを採取し、残りの成分を献血者に戻すことで、より効率的に必要な血液成分を供給することを可能にしました。また、輸血による感染症リスクを低減するための病原体不活化技術も重要です。これは、メチレンブルーやアモトサレンなどの薬剤と光を組み合わせることで、血液中のウイルスや細菌、寄生虫などを不活化する技術で、特に血小板製剤や血漿製剤の安全性向上に貢献しております。輸血前の血液型判定や交差適合試験は、患者と供血者の血液の適合性を確認するための必須技術であり、輸血副作用の予防に不可欠です。さらに、血液製剤の品質を維持するための保存技術も重要で、特に稀な血液型や自己血の長期保存には、グリセロールを用いた凍結保存技術が用いられます。近年では、血液成分の分離を自動化する装置や、血液製剤のトレーサビリティを確保するためのバーコード管理システムなども普及し、輸血医療の安全性と効率性を高めております。

血液バッグの市場は、世界的な医療需要の増加、特に高齢化社会の進展に伴う輸血医療の必要性拡大を背景に、安定した成長を続けております。主要なメーカーとしては、日本国内ではテルモ株式会社、海外ではフレスコ・カービー(Fresenius Kabi)、バクスター(Baxter)、グリフォルス(Grifols)などが挙げられます。これらの企業は、製品の品質向上、新素材の開発、そして関連技術の革新に注力しております。市場は、各国の薬事規制や献血ガイドライン、GMP(Good Manufacturing Practice)などの厳格な品質管理基準によって強く規制されており、製品の安全性と信頼性が最優先されます。しかしながら、献血者数の減少、特に若年層の献血離れは多くの国で共通の課題となっており、輸血用血液の安定供給が常に求められております。また、新興感染症のリスク管理や、輸血医療にかかるコストの最適化も重要な市場背景となっております。

将来の展望として、血液バッグおよび輸血医療の分野では、さらなる安全性と効率性の向上が期待されております。新素材の開発は引き続き重要なテーマであり、DEHPフリー素材の普及に加え、より血液成分への影響が少なく、保存期間を延長できるような革新的な素材が登場する可能性があります。特に、保存期間が短い血小板製剤の長期保存技術は、安定供給の観点から大きな期待が寄せられております。また、病原体不活化技術のさらなる進化により、未知の病原体や新興感染症への対応能力が強化されるでしょう。個別化医療の進展に伴い、特定の患者ニーズに合わせたカスタマイズされた血液製剤や、より精密な成分分離技術が求められるようになるかもしれません。長期的には、iPS細胞などの再生医療技術を用いた人工血液の研究開発が進展し、将来的に血液バッグの役割が大きく変化する可能性も秘めております。さらに、IoTやAIを活用した血液製剤の在庫管理、品質モニタリング、トレーサビリティシステムなどのスマート化が進み、輸血医療全体の効率性と安全性が一層向上することが期待されます。これらの技術革新は、献血者と患者双方にとって、より安全で質の高い輸血医療の実現に貢献していくことでしょう。