スマートバリア紙包装市場:規模・シェア分析と成長予測 (2025年~2030年)

スマートバリア紙包装市場レポートは、バリア機能タイプ(酸素・アロマ、水分、油/グリースなど)、コーティング/処理技術(水性分散、押出コーティング、プラズマ処理など)、最終用途産業(食品・飲料、パーソナルケア・化粧品、家庭用品、産業/建設など)、および地域で分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートバリア紙包装市場の概要

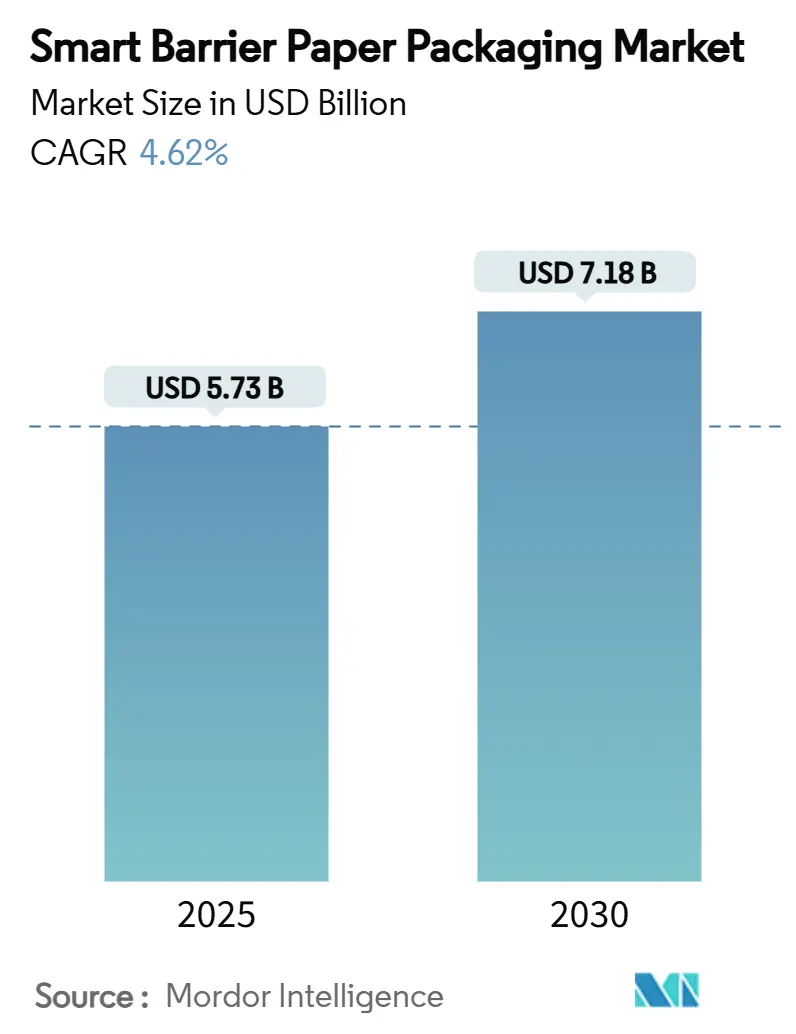

スマートバリア紙包装市場は、2025年には57.3億米ドルに達し、2030年までに71.8億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は4.62%です。この成長は、政策立案者がPFAS(有機フッ素化合物)を制限し、リサイクル可能性の基準を厳格化し、拡大生産者責任(EPR)費用を課す中で、石油由来の基材から繊維ベースの代替品への転換が加速していることを反映しています。多国籍ブランドは、包装形式をモノマテリアルプラットフォームに再設計しており、これにより水性分散コーティングの採用が急速に進み、現在、スマートバリア紙包装市場の42.23%を占めています。アジア太平洋地域は、低コストの加工インフラと日本のSHIELDPLUS水溶性システムのような画期的なコーティング技術を兼ね備えているため、戦略的な優位性を保持しています。食品、パーソナルケア、医薬品のサプライチェーン全体で、水分の侵入が最大の腐敗リスクであるため、防湿グレードが需要を牽引しています。同時に、オンライン食料品プラットフォームが軽量で、縁石でリサイクル可能、PFAS規制に準拠した断熱材を求めているため、Eコマースのコールドチェーン用メーラーが新たな収益源を開拓しています。

主要なレポートのポイント

* バリア機能タイプ別: 2024年には、防湿グレードがスマートバリア紙包装市場シェアの37.73%を占めました。

* コーティング/処理技術別: セルロースナノファイバー(CNF)ラミネーションセグメントは、2025年から2030年までのCAGRが17.40%で成長すると予測されています。

* 最終用途産業別: 2024年には、食品・飲料がスマートバリア紙包装市場シェアの50.12%を保持しました。

* 地域別: アジア太平洋地域のスマートバリア紙包装市場は、2025年から2030年までのCAGRが11.30%で成長すると予測されています。

世界のスマートバリア紙包装市場のトレンドと洞察

市場の推進要因

1. プラスチック代替規制の強化: EUの包装・包装廃棄物規制は、2026年8月から食品接触紙におけるPFASを禁止し、2030年までに最低70%、2038年までに80%のリサイクル可能性を設定しています。中国の強制的なエクスプレスパック基準GB 43352-2023は、2024年6月から重金属残留物と有害物質を制限しています。これらの規制は、コンバーターに構造の再設計を義務付け、紙基材内での統合された防湿・防酸素・防油バリアへの需要を高めています。

2. モノマテリアル紙パックに対するブランド需要: 消費財企業は、包装の簡素化を具体的なブランド差別化要因と見なしています。消費者の62%が紙をプラスチックよりも本質的に環境に優しいと認識しており、モノマテリアルプラットフォームは剥離の問題を解消し、縁石での回収を簡素化します。

3. 水性分散コーティングの急速な普及: 水性分散液はVOC(揮発性有機化合物)を低減し、防爆室を不要にし、既存のグラビアコーターやカーテンコーターに最小限のダウンタイムでレトロフィットできるため、大規模な製紙工場にとって決定的なコスト優位性をもたらします。アジアの製紙工場は、低エネルギー料金と政府補助金を利用してこれらのラインを拡大し、ヨーロッパやアメリカのコンバーターにロールを輸出しています。

4. PFASフリー化学物質による食品グレードの耐油性ブレークスルー: PFAS禁止の中で、デンプン脂肪酸エステルやホウ酸架橋PVAなどのPFASフリー化学物質を用いた耐油性プラットフォームが試験段階に入っています。

5. アジアにおけるセルロースナノファイバー(CNF)ラミネーションの採用: 日本と韓国の製紙工場は、水蒸気透過率を1g/m²・日以下に抑えつつ、高速フローラッパーに適したヒートシール範囲を維持する多層CNFラミネートを試験的に導入しています。CNFコストの低下は、商業的な幅でのロールツーロールラミネーションを可能にしています。

6. Eコマースコールドチェーン断熱材におけるスマートバリア紙: Eコマースのコールドチェーンメーラーは、軽量で縁石でリサイクル可能、PFAS規制に準拠した断熱材を求めるオンライン食料品プラットフォームの需要に応え、新たな収益源を開拓しています。

市場の抑制要因

1. 汎用プラスチックに対するコストプレミアム: スマートバリア紙は、特殊コーティング、小規模生産、多段階乾燥により、従来のフィルムよりも高い投入コストと加工コストがかかります。低所得経済圏では、プラスチック製サシェがコストパフォーマンスの面で依然として魅力的であり、大規模な代替を遅らせています。

2. 高速加工ラインとの互換性の制限: 紙は、二軸延伸フィルムと比較して、より厳密なウェブ張力範囲、異なるヒートシール滞留時間、特殊な接着剤を必要とします。既存の高速充填ラインでの効率低下を懸念し、ブランドオーナーは導入に躊躇しています。

3. 湿潤熱帯地域でのバリア性能の低下: 湿潤熱帯地域では、高温多湿な環境下でバリア性能が低下する可能性があります。

4. バイオベースポリマーフィルムとの競合: バイオベースポリマーフィルムは、プレミアムなニッチ市場で競合していますが、紙の触覚的な魅力や縁石でのリサイクル可能性には及ばない場合があります。

セグメント分析

* バリア機能タイプ別: 防湿機能がイノベーションを牽引

防湿グレードは2024年にスマートバリア紙包装市場シェアの37.73%を占めました。肉から栄養補助食品パウダーまで、乾燥に敏感な製品は水蒸気制御に依存しているためです。CNF強化コーティングは現在、透過率を93%削減し、紙がかつてポリアミドラミネートが独占していた冷凍グレードやレトルト用途に参入することを可能にしています。生産者は、鉱物油ブロック、アロマロック、抗酸化層を同じ工程に統合し、SKUの削減と在庫の効率化を求める顧客の要求に応えています。光およびUVグレードは規模は小さいものの、青色光に敏感な乳製品、クラフトビールラベル、プロバイオティクスカプセルに対応することで、15.20%のCAGRを記録しています。

* コーティング技術別: 水性システムが変革を主導

水性分散ラインは2024年の収益の42.23%を占め、高容量防湿バリアの事実上の主力としての地位を確立しています。配合者は、スチレンアクリレートラテックスとナノクレイまたはアルキルケテンダイマーをブレンドし、シーリングウィンドウと保存期間のバランスを取っています。これらの化学物質は既存のカーテンコーターで処理できるため、製紙工場は減価償却済みの新聞用紙機械を再利用し、新規設備を建設することなく生産能力を加速させています。CNFラミネート技術は17.40%のCAGRで拡大しており、高脂肪菓子包装や医薬品サシェなど、ピンホール耐性や屈曲亀裂耐久性がコストよりも重視されるプレミアムニッチ市場を占めています。

* 最終用途産業別: 食品が優勢、Eコマースが急増

食品・飲料は、水分、油分、香りの完全性が品質低下や廃棄に直結するため、2024年の世界収益の50.12%を占めました。主要な菓子、ベーカリー、乳製品の充填業者は、包装構造を刷新することなく企業のネットゼロ目標を達成するために、バリア紙をロールストックに組み込んでいます。Eコマースメーラーは18.00%のCAGRで加速しており、返品可能なシール、QRコードによる追跡可能性、温度緩衝材が共存する二次包装にバリア紙が導入されています。

地域分析

* アジア太平洋: 2024年には36.25%の収益シェアを占め、2030年までに11.30%のCAGRで成長すると予測されています。中国、インド、ASEAN諸国が使い捨てプラスチックの禁止を強化し、繊維転換ラインを奨励しているためです。中国の強制的なエクスプレス小包基準と日本のSHIELDPLUS技術が、パルプから完成したパウチまでのサプライチェーンの深さを支えています。

* 北米: PFAS禁止と連邦政府のEPR議論が、準拠したバリア基材への持続的な需要を促進しています。Eコマースのコールドチェーン成長は、ミールキットサービスが二次都市に浸透するにつれて、全体の小包拡大を上回っており、断熱ライナー紙への需要を強化しています。

* ヨーロッパ: 包装・包装廃棄物規制が、リサイクル可能性と再生材含有量の基準を設定し、世界の調達に影響を与えています。Mondiの包装収益の85%が再利用可能、リサイクル可能、または堆肥化可能であるため、生産者は製品開発憲章に循環性指標を組み込んでいます。

競争環境

スマートバリア紙包装市場は中程度に細分化されており、上位5社が世界収益の約45%を占めています。パルプ林からコーティング設備までの垂直統合は、コスト優位性と品質の一貫性をもたらします。技術提携はスポット販売を凌駕し、コンバーターはブランドと共同で化学物質を開発し、複数年のオフテイクを確保し、独占条項を組み込んでいます。ホワイトスペースの機会は、高性能な医薬品サシェやEコマースの断熱ライナーに集中しており、性能基準が厳格で、平均販売価格(ASP)がプレミアムコーティングを正当化します。バイオポリマーフィルムからの新規参入者は、紙の触覚的な魅力と縁石でのリサイクル可能性という物語に匹敵するのに苦労しています。M&Aの可能性は、PFASフリーの耐油性IPを所有する特殊化学品配合業者に集中しています。

主要企業: Stora Enso Oyj、Smurfit Westrock Plc、Mondi Group、Billerud AB (publ)、Koehler Paper SE

最近の業界動向

* 2025年4月: Stora Ensoは、オウル工場での新しい消費者向けボードラインの立ち上げにより、第1四半期の売上高が9%増加したと報告しました。

* 2025年1月: Amcorは、食品およびヘルスケア用途向けのヒートシール可能な表面と高バリア層を統合したAmFiber Performance Paperの欧州特許を取得しました。

* 2024年12月: Billerudは、ライナーおよび板紙の生産能力最適化を目的とした北米での14億スウェーデンクローネの投資を発表しました。

* 2024年4月: Ranpakは、100%紙製で完全にリサイクル可能なclimaliner Plusおよびnaturemailerパッド入りメーラーを発表し、コールドチェーンEコマース市場をターゲットにしています。

このレポートは、スマートバリア紙包装市場に関する包括的な分析を提供しています。市場の現状、将来の成長予測、主要な推進要因と阻害要因、技術動向、地域別の詳細な分析、および主要企業の競争状況を網羅しています。

スマートバリア紙包装市場は、2025年には57.3億米ドルの規模に達すると評価されています。今後5年間で急速な成長が見込まれており、予測期間(2025年から2030年)の年平均成長率(CAGR)は4.62%で、2030年には71.8億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、プラスチック代替規制の強化、モノマテリアル紙パックに対するブランドからの需要の高まり、水性分散コーティング技術の急速なスケールアップが挙げられます。また、PFAS(有機フッ素化合物)フリー化学物質による食品グレードの耐油・耐グリースバリア技術の画期的な進展、アジア地域におけるセルロースナノファイバー(CNF)ラミネーションの採用拡大、Eコマースにおけるコールドチェーン断熱材としてのスマートバリア紙の導入も重要な推進力となっています。

一方で、市場の成長を阻害する要因としては、汎用プラスチックと比較したコストプレミアム、高速加工ラインとの互換性の限界、湿潤熱帯地域におけるバリア性能の低下、バイオベースポリマーフィルムとの競合が挙げられます。

地域別では、アジア太平洋地域が2024年の世界収益の36.25%を占め、最大の需要シェアを保持しています。これは、規制上の義務付けと競争力のある製造コストに支えられています。

エンドユース産業別では、Eコマースメーラーが最も急速に成長しているセグメントであり、オンライン小売におけるコールドチェーンおよび返品対応の配送ニーズの拡大に伴い、18.00%のCAGRで成長しています。

コーティング/処理技術では、水性分散コーティングが2024年の収益の42.23%を占め、非常に優位な地位を確立しています。これは、VOC(揮発性有機化合物)排出なしで強力な耐湿性および耐グリースバリアを提供し、既存のコーターに後付け可能であるためです。

PFAS規制の強化は、技術選択に大きな影響を与えています。フッ素化学物質の禁止により、コンバーターはCNF複合材やホウ酸架橋PVAなどのPFASフリーの耐グリースバリア化学物質へと移行しており、食品接触グレード全体で研究開発と採用が加速しています。

本レポートでは、バリア機能タイプ(酸素・アロマ、湿気、油/グリース、鉱物油、光・UV、多層ハイブリッド)、コーティング/処理技術(水性分散、押出コーティング、プラズマ処理、溶剤ベース、バイオ由来ポリマーブレンド、CNFラミネート)、エンドユース産業(食品・飲料、パーソナルケア・化粧品、家庭用、産業・建設、ヘルスケア・医薬品、Eコマースメーラー)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的な視点から市場を分析しています。

競争環境については、Stora Enso Oyj、Mondi Group、Smurfit Westrock Plc、Billerud AB (publ)、Ahlstrom Oyj、Koehler Paper SE、UPM-Kymmene Oyj、日本製紙株式会社、Huhtamäki Oyj、Cascades Sonoco, Inc.、International Paper Company、Metsä Board Corporation、王子ホールディングス株式会社、Asia Pulp and Paper Group、Sappi Limited、Sigung Group Co., Ltd.など、主要なグローバル企業16社のプロファイルが詳細に分析されており、各社の戦略的動向、市場シェア、製品・サービス、最近の動向などが含まれています。

さらに、市場の機会と将来の展望についても評価されており、未開拓の分野や満たされていないニーズが特定されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 プラスチック代替規制の強化

- 4.2.2 ブランドによる単一素材紙パックの需要

- 4.2.3 水性分散コーティングの急速な規模拡大

- 4.2.4 PFASフリー化学物質による食品グレードの耐油バリアのブレークスルー

- 4.2.5 アジアにおけるセルロースナノファイバー(CNF)ラミネーションの採用

- 4.2.6 Eコマースのコールドチェーン断熱材におけるスマートバリア紙

- 4.3 市場の阻害要因

- 4.3.1 一般的なプラスチックに対するコストプレミアム

- 4.3.2 高速加工ラインとの互換性の制限

- 4.3.3 湿潤熱帯地域でのバリア性能の低下

- 4.3.4 バイオベースポリマーフィルムとの競合

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 バリア機能タイプ別

- 5.1.1 酸素と香り

- 5.1.2 湿気

- 5.1.3 油脂 / グリース

- 5.1.4 鉱物油

- 5.1.5 光とUV

- 5.1.6 多層ハイブリッド

- 5.2 コーティング / 処理技術別

- 5.2.1 水性分散

- 5.2.2 押出コーティング

- 5.2.3 プラズマ処理

- 5.2.4 溶剤ベース

- 5.2.5 バイオ由来ポリマーブレンド

- 5.2.6 CNFラミネート

- 5.3 最終用途産業別

- 5.3.1 食品および飲料

- 5.3.2 パーソナルケアおよび化粧品

- 5.3.3 家庭用

- 5.3.4 産業用 / 建設用

- 5.3.5 ヘルスケアおよび医薬品

- 5.3.6 Eコマースメーラー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 戦略的動き

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Stora Enso Oyj

- 6.3.2 Mondi Group

- 6.3.3 Smurfit Westrock Plc

- 6.3.4 Billerud AB (publ)

- 6.3.5 Ahlstrom Oyj

- 6.3.6 Koehler Paper SE

- 6.3.7 UPM-Kymmene Oyj

- 6.3.8 日本製紙株式会社

- 6.3.9 Huhtamäki Oyj

- 6.3.10 Cascades Sonoco, Inc.

- 6.3.11 International Paper Company

- 6.3.12 Metsä Board Corporation

- 6.3.13 王子ホールディングス株式会社

- 6.3.14 Asia Pulp and Paper Group

- 6.3.15 Sappi Limited

- 6.3.16 Sigung Group Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートバリア紙包装とは、従来のプラスチックやアルミ箔などの高機能バリア材に代わり、紙を主たる基材としながらも、酸素、水蒸気、油分、香りといった様々な物質の透過を効果的に防ぐバリア機能を持たせた包装材の総称でございます。これは、単に紙の強度や印刷適性を利用するだけでなく、内容物の品質保持に必要なバリア性能を付与することで、プラスチック使用量の削減、CO2排出量の抑制、資源循環の促進といった環境負荷低減に貢献することを目指しております。「スマート」という言葉には、環境配慮型であること、リサイクル性や持続可能性を考慮した設計がなされていること、そして従来の紙包装では難しかった高度な機能性を実現しているという意味合いが込められております。

このスマートバリア紙包装には、そのバリア層の形成方法によっていくつかの種類がございます。最も一般的なのは「コーティング型」で、紙の表面に特殊なバリア性コーティング剤を塗布する方法です。これには、水溶性ポリマー(例:PVOH、EVOH)、生分解性プラスチック(例:PLA)、ワックス、あるいはシリカなどの無機物を分散させた水性分散液などが用いられます。これらのコーティングは非常に薄く、紙の風合いを保ちつつ、酸素や水蒸気の透過を抑制します。次に、「ラミネート型」は、紙と極めて薄いバリアフィルム(例:生分解性プラスチックフィルム、極薄アルミ蒸着フィルム)を貼り合わせる方法です。このタイプでは、リサイクル性を考慮し、使用後に紙とバリア層を容易に分離できるような技術も開発されております。さらに、紙の繊維自体を改質したり、ナノセルロースなどの新素材を紙の内部に組み込んだりすることでバリア性を高める「繊維改質型」も研究が進められております。これらの技術は、用途に応じて求められる酸素バリア性、水蒸気バリア性、油分バリア性、香りバリア性などを最適に組み合わせる形で採用されております。

スマートバリア紙包装の用途は多岐にわたります。特に食品分野での需要が非常に高く、菓子類(チョコレート、ビスケット、スナック菓子)、レトルト食品、冷凍食品、ドライフルーツ、コーヒー豆、茶葉、調味料、ペットフードなど、鮮度保持や風味維持が求められる製品の包装に広く採用され始めております。これらの製品では、内容物の酸化防止、湿気からの保護、香りの保持が不可欠であり、スマートバリア紙包装は従来のプラスチック製軟包装からの代替として注目されております。非食品分野においても、化粧品(サンプルのパウチ、固形石鹸の包装)、医薬品(錠剤の個包装)、洗剤、日用品(マスク、ウェットティッシュの個包装)など、防湿性や内容物の保護が必要な様々な製品で導入が進んでおります。

関連する技術としては、まず「バリアコーティング技術」が挙げられます。環境負荷の低い水性バリアコーティング剤の開発や、生分解性ポリマー(PLA、PHA、PBSなど)を用いたコーティング技術、さらにはシリカやアルミナといった無機酸化物を極薄膜として形成する蒸着技術などが進化しております。特に、植物由来のナノセルロース(CNF/MFC)は、高いバリア性と強度向上を両立させる新素材として注目されております。次に、「製紙技術」も重要です。高密度で平滑性の高い紙の製造技術や、FSC認証材など持続可能な森林資源の利用が推進されております。また、包装材としての機能性を高める「加工技術」も不可欠であり、ヒートシール性、易開封性、そして美しいデザインを実現する印刷適性などが求められます。さらに、使用後の「リサイクル技術」も重要な要素であり、紙とバリア層の分離技術や、パルプ化工程でのバリア層除去技術、あるいはコンポスト化を可能にする生分解性素材の活用などが研究開発されております。これらの技術は、酸素透過度や水蒸気透過度といったバリア性能を正確に測定する「評価技術」によって支えられております。

スマートバリア紙包装の市場背景には、世界的な環境意識の高まりが強く影響しております。海洋プラスチック問題やマイクロプラスチック汚染、そして地球温暖化の原因となるCO2排出量削減への喫緊の課題意識が、消費者、企業、政府の行動を促しております。EUの使い捨てプラスチック指令や日本のプラスチック資源循環促進法など、各国でプラスチック規制が強化される中、企業はSDGs(持続可能な開発目標)への貢献、特に「目標12:つくる責任 つかう責任」や「目標13:気候変動に具体的な対策を」、「目標14:海の豊かさを守ろう」の達成に向けて、環境配慮型製品への転換を加速させております。このような状況下で、プラスチック代替としての紙包装への期待が高まり、バリア性、加工性、コストパフォーマンスに優れた新素材や新技術の開発が活発化し、紙の持つ可能性が再評価されております。企業のブランディングにおいても、サステナビリティを重視する姿勢は消費者からの支持を得る上で不可欠となっており、スマートバリア紙包装はその具体的なソリューションの一つとして位置づけられております。

今後の展望としましては、スマートバリア紙包装の市場は、プラスチック代替としての需要がさらに加速し、特に食品包装分野での採用が一段と進むと予測されております。技術面では、より高いバリア性、より優れたリサイクル性、そしてより低コストな技術の開発が引き続き推進されるでしょう。特に、単一素材化(モノマテリアル化)の実現は、リサイクルプロセスを簡素化し、資源循環を促進する上で重要な目標となります。また、IoT連携によるトレーサビリティ機能や鮮度センサーの組み込みなど、包装材に「スマート」な機能が付与される可能性もございます。一方で、課題も存在いたします。従来のプラスチック包装に比べてコストが高くなる傾向があること、特に長期保存や厳しい環境下でのバリア性の維持、高速包装ラインへの適応といった加工性の確保が挙げられます。さらに、紙として完全にリサイクルできるかどうかの判断基準の統一や、それに合わせた回収・再処理インフラの整備も、今後の普及に向けた重要な課題となるでしょう。これらの課題を克服し、国際的な協力体制のもとで標準化が進めば、スマートバリア紙包装は持続可能な社会の実現に大きく貢献する基幹技術の一つとなることが期待されております。