コンプレッサーホイール市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

コンプレッサーホイール市場レポートは、製造方法(鋳造ホイール、ビレットホイール、鍛造ホイール)、ブレード設計(ラジアルブレード、後方湾曲ブレード)、設計バリエーション(フラットバック、ステップバック、スーパーバック、ディープスーパーバック)、構造形式(オープンタイプ、セミオープン、クローズド)、および地域(北米、南米、欧州、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンプレッサーホイール市場規模、シェア、2030年までのトレンドレポートの概要をご報告いたします。

本レポートは、製造方法(鋳造ホイール、ビレットホイール、鍛造ホイール)、ブレード設計(ラジアルブレード、後方湾曲ブレード)、設計バリエーション(フラットバック、ステップバック、スーパーバック、ディープスーパーバック)、構造形態(オープンタイプ、セミオープン、クローズド)、および地域(北米、南米、ヨーロッパ、アジア太平洋など)別に市場をセグメント化し、2025年から2030年までの成長トレンドと予測を分析しています。

市場概要

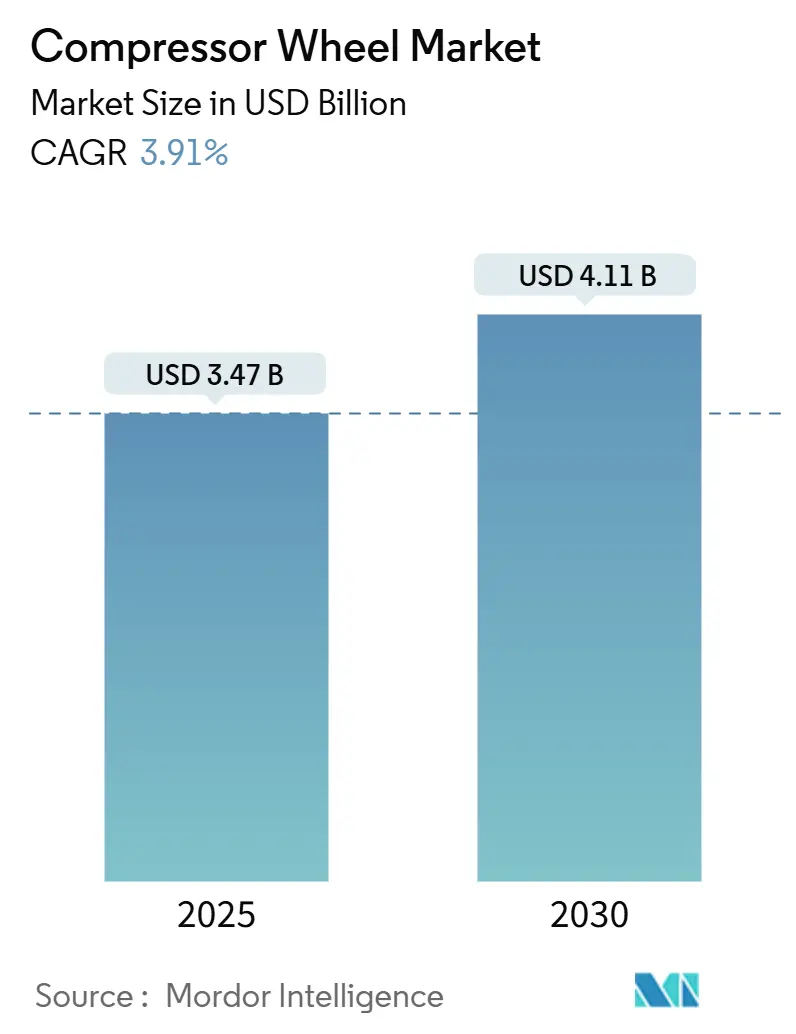

コンプレッサーホイール市場は、2025年に34.7億米ドル、2030年には41.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.91%です。市場の需要は、量産から精密製造へと移行しており、熱安定性、耐疲労性、厳密な寸法公差を追求するOEM(相手先ブランド製造業者)のニーズに応えるため、ビレットホイールや鍛造ホイールが高価格で取引されています。アジア太平洋地域は、中国の5軸マシニングセンターの導入拡大と日本の超薄型ブレードミリング技術の進化により、市場規模と成長の両面でリードしており、欧米の自動車プログラムへの地域からの輸出が増加しています。

主要な市場データは以下の通りです。

* 調査期間: 2019年 – 2030年

* 市場規模 (2025年): 34.7億米ドル

* 市場規模 (2030年): 41.1億米ドル

* 成長率 (2025年 – 2030年): 3.91% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

主要プレイヤーには、BorgWarner Turbo Systems、Garrett Motion Inc.、Cummins Turbo Technologies (Holset)、Continental AG、Mitsubishi Heavy Industriesなどが挙げられます。

主要なレポートのポイント

各セグメントにおける主要なポイントは以下の通りです。

* 製造方法別: 2024年には鋳造ホイールが47.39%の市場シェアを占めましたが、ビレットホイールは2030年までに8.23%のCAGRで最も速い成長を遂げると予測されています。

* ブレード設計別: 2024年にはラジアルブレードが57.82%のシェアを占めましたが、後方湾曲ブレードは2030年までに7.48%のCAGRで成長すると見込まれています。

* 設計バリエーション別: 2024年にはスーパーバック構成が34.17%の市場シェアを占め、ディープスーパーバック型は2025年から2030年の間に7.94%のCAGRで拡大すると予測されています。

* 構造形態別: 2024年にはオープンタイプホイールが45.63%の市場シェアを占め、セミオープンホイールは2030年までに7.12%のCAGRで最も速い成長を遂げると予測されています。

* 地域別: アジア太平洋地域は2024年に37.89%の市場シェアでリードし、2030年までに8.77%の最も高いCAGRを記録すると予想されています。

世界のコンプレッサーホイール市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 車両のターボダウンサイジング需要の急増: 自動車メーカーは、厳しい排出ガス規制に対応しつつ、出力密度を維持するためにターボチャージャーの採用を加速しています。これにより、乗用車および商用車セグメント全体でコンプレッサーホイールの需要が持続的に生まれています。特に欧州の自動車メーカーは2024年に新車発売の65%以上でターボを導入し、中国の国家VI排出ガス基準も同様の傾向を推進しています。現代のアプリケーションでは200,000 rpmを超える高速運転に耐えうる精密製造されたコンプレッサーホイールが求められています。

* 産業用遠心圧縮機の増設: 石油化学プラントの増設や天然ガス処理インフラの整備を支援するため、プロセス産業では遠心圧縮機の導入が拡大しています。特にアジア太平洋地域や中東地域では、年間1500億米ドルを超えるエネルギープロジェクト投資が行われています。これらの用途では、従来の鋳造品に代わり、連続運転や過酷な条件下での使用に耐える、より大型で堅牢な鍛造およびビレット製造のコンプレッサーホイールが求められています。

* 軽量ビレットホイールの採用: 5軸加工や精密ツーリングにおける製造技術の進歩により、鋳造品よりも優れた材料特性と設計の柔軟性を提供するビレットコンプレッサーホイールの費用対効果の高い生産が可能になりました。ビレット製造は鋳造プロセスに内在する気孔の問題を解消し、一体型シュラウドや最適化されたブレード厚分布など、空力効率を向上させる複雑な形状を実現します。航空宇宙分野が初期の採用を牽引しましたが、自動車分野でも高性能および電動ターボチャージャー用途でビレットホイールの採用が増加しています。

* 水素燃料電池コンプレッサーの普及: 水素燃料電池システムには、正確な流量と圧力比で動作する特殊な空気圧縮機が必要であり、クリーンでオイルフリーな運転に最適化されたコンプレッサーホイールの新たな需要を生み出しています。これらの用途では、燃料電池膜を汚染しシステム故障を引き起こす可能性のある粒子状物質の侵入を防ぐため、卓越した信頼性と汚染耐性が求められます。

世界のコンプレッサーホイール市場のトレンドと洞察(阻害要因)

市場の成長を阻害する主な要因は以下の通りです。

* 特殊合金価格の変動: 原材料費の変動は、コンプレッサーホイールメーカーにとって大きな利益圧力を生み出しています。特に、高温用途に不可欠なチタン合金、超合金、タングステンベースの材料が影響を受けています。タングステン価格は2025年1月以降110%急騰し、チタン生産者物価指数も2024年に3.37%上昇しました。これは、主要な採掘地域に影響を与えるサプライチェーンの制約と地政学的緊張を反映しています。

* 厳格な疲労サイクル認証: コンプレッサーホイールの耐久性試験に関する規制要件は、開発期間を延長し、特に航空宇宙および重要な産業用途において認証コストを増加させます。API 617規格は広範な遠心圧縮機試験プロトコルを義務付けており、CFR 33.27は最大動作速度の120%でのタービンおよび圧縮機ローターの過速度試験を要求しており、新しい設計には多大な検証費用がかかります。

セグメント分析

* 製造方法別: 鋳造ホイールは、大量生産される自動車用途でのコスト優位性により、2024年に47.39%の市場シェアを維持しています。しかし、メーカーが初期コストよりも性能を優先する傾向にあるため、ビレットホイールは2030年までに8.23%のCAGRで成長を加速しています。鍛造ホイールは、鋳造品よりも優れた材料特性を提供しつつ、中量生産用途で合理的な生産コストを維持し、中間的な位置を占めています。半固体成形(SSM)技術や積層造形(アディティブマニュファクチャリング)といった先進的な製造技術は、これらの伝統的な境界を曖昧にし、性能最適化に向けた市場の進化を反映しています。

* ブレード設計別: ラジアルブレード構成は、自動車のターボチャージャー用途で数十年にわたる実績とコンパクトな設計が好まれるため、2024年に57.82%の市場シェアを占めています。一方、後方湾曲ブレードは、自動車および産業用途での燃料消費と排出ガス削減に貢献する優れた効率特性により、2030年までに7.48%のCAGRで成長しています。計算流体力学(CFD)の進歩により、より洗練されたブレード最適化が可能になり、後方湾曲設計は特定の動作範囲でラジアル設計よりも1~2%の効率向上を達成できることが示されています。

* 設計バリエーション別: スーパーバック構成は、多様な用途における空力性能と製造実現可能性のバランスが取れているため、2024年に34.17%の市場シェアでリードしています。ディープスーパーバック型は、優れた空力効率と拡張された動作範囲能力により、2030年までに7.94%のCAGRで最も速く成長しています。フラットバックおよびステップバック設計は、パッケージングの制約やコストが空力最適化よりも優先される特定のニッチな用途に利用されています。

* 構造形態別: オープンタイプ構成は、製造の簡素さとコスト優位性から、大量生産される自動車用途で魅力的であり、2024年に45.63%の市場シェアを維持しています。セミオープン構造は、部分的なシュラウドにより空力効率が向上しつつ、合理的な製造複雑性を維持するため、2030年までに7.12%のCAGRで最も速く成長しています。クローズドインペラは、最大の効率と最小限の漏れが要求される特殊な用途に利用されますが、製造の複雑さとコストが採用を制限しています。

地域分析

* アジア太平洋地域: 2024年には37.89%の市場シェアを占め、2030年までに8.77%のCAGRで世界的な成長を牽引しています。中国の製造能力拡大と日本の精密工学技術がその原動力です。中国の工作機械産業は、複雑なコンプレッッサー部品の製造において重要な役割を果たしており、地域全体の市場成長に大きく貢献しています。

本レポートは、グローバルコンプレッサーホイール市場の包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来の展望といった多岐にわたる側面から、市場の現状と将来の動向を詳細に解説しています。

市場の主要な推進要因としては、自動車産業におけるターボダウンサイジングの需要急増が挙げられます。これにより、より小型で高効率なコンプレッサーホイールが求められています。また、産業用遠心圧縮機の増設、軽量化を実現するビレットホイールの採用拡大も市場成長を強く後押ししています。さらに、積層造形技術による革新的なホイール形状の開発、水素燃料電池コンプレッサーの普及、そして電動ターボ(Eターボ)向けの高強度鍛造ホイールの需要増加も、市場の拡大に貢献しています。

一方で、市場にはいくつかの抑制要因も存在します。特殊合金の価格変動はサプライヤーの収益性を圧迫する主要な課題です。また、製品の信頼性を保証するための厳格な疲労サイクル認証要件も、開発コストと時間を増加させる要因となっています。将来的な脅威としては、現在試験段階にある固体水素圧縮技術が挙げられ、これが商業規模で普及した場合、従来の遠心ホイールの需要を制限する可能性があります。加えて、中国における5軸加工能力の供給リスクも、サプライチェーンに影響を与える可能性があります。

市場は様々な側面から詳細にセグメント化され、分析されています。製造方法別では、鋳造ホイール、ビレットホイール、鍛造ホイールに分類されます。特にビレットホイールは、優れた疲労耐性と設計の柔軟性、特に電動ターボや燃料電池プログラムでの採用が増加していることから、年平均成長率(CAGR)8.23%と最も急速な成長を遂げています。

ブレード設計別では、ラジアルブレードと後方湾曲ブレードが分析対象です。後方湾曲ブレードは、計算流体力学(CFD)によって検証された高圧比での最大2パーセントポイントの効率向上により、排出ガス規制に対応するエンジンにとって魅力的な選択肢となっており、その採用が拡大しています。デザインバリエーションとしては、フラットバック、ステップバック、スーパーバック、ディープスーパーバックがあり、構造形態ではオープンタイプ、セミオープン、クローズドタイプが市場を構成しています。

地域別分析では、アジア太平洋地域が世界の収益の37.89%を占める最大の市場です。これは、中国が大規模な5軸加工能力を増強していることと、日本が高精度ホイールを輸出していることが主な要因です。北米、南米、ヨーロッパ、中東およびアフリカも重要な市場として、それぞれの地域における詳細な分析が提供されています。

原材料価格の変動は、市場参加者にとって重要な課題です。タングステン価格が110%急騰し、チタン価格も3.37%上昇したことで、サプライヤーの利益率が圧迫されています。これに対し、大手ベンダーはヘッジ戦略や垂直統合を進めることで、リスクを軽減しようとしています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。BorgWarner Turbo Systems、Garrett Motion Inc.、Cummins Turbo Technologies (Holset)、Continental AG、三菱重工業、IHI株式会社、Valeo Turbo Systems、ABB Turbocharging (Accelleron)、MAN Energy Solutions、Siemens Energy、Atlas Copco AB、Ingersoll Rand Inc.、日立産業機器、川崎重工業といったグローバルな主要企業がプロファイルされており、各社の概要、主要セグメント、財務状況、戦略情報、SWOT分析、最近の動向が詳細に分析されています。

最後に、レポートでは市場の機会と将来の展望についても言及しており、未開拓分野や満たされていないニーズの評価を通じて、今後の成長可能性と市場の進化の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 車両のターボダウンサイジング需要の急増

- 4.2.2 産業用遠心圧縮機の増設

- 4.2.3 軽量ビレットホイールの採用

- 4.2.4 積層造形によるホイール形状

- 4.2.5 水素燃料電池コンプレッサーの採用

- 4.2.6 E-ターボ用高強度鍛造ホイール

-

4.3 市場の阻害要因

- 4.3.1 特殊合金価格の変動

- 4.3.2 厳格な疲労サイクル認証

- 4.3.3 固体水素圧縮の脅威

- 4.3.4 中国の5軸加工能力のリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額 (USD))

-

5.1 製造方法別

- 5.1.1 鋳造ホイール

- 5.1.2 ビレットホイール

- 5.1.3 鍛造ホイール

-

5.2 ブレード設計別

- 5.2.1 ラジアルブレード

- 5.2.2 後方湾曲ブレード

-

5.3 設計バリエーション別

- 5.3.1 フラットバック

- 5.3.2 ステップバック

- 5.3.3 スーパーバック

- 5.3.4 ディープスーパーバック

-

5.4 構造形式別

- 5.4.1 オープンタイプ

- 5.4.2 セミオープン

- 5.4.3 クローズド

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他のアフリカおよび中東地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 BorgWarner Turbo Systems

- 6.4.2 Garrett Motion Inc.

- 6.4.3 Cummins Turbo Technologies (Holset)

- 6.4.4 Continental AG

- 6.4.5 Mitsubishi Heavy Industries

- 6.4.6 IHI Corporation

- 6.4.7 Valeo Turbo Systems

- 6.4.8 ABB Turbocharging (Accelleron)

- 6.4.9 MAN Energy Solutions

- 6.4.10 Siemens Energy

- 6.4.11 Atlas Copco AB

- 6.4.12 Ingersoll Rand Inc.

- 6.4.13 Hitachi Industrial Equipment

- 6.4.14 Kawasaki Heavy Industries

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

コンプレッサーホイールは、ターボチャージャー、スーパーチャージャー、産業用コンプレッサー、ガスタービンエンジンなど、多岐にわたる回転機械において、空気を圧縮するために不可欠な主要部品でございます。その基本的な機能は、高速回転によって周囲の空気を吸い込み、遠心力や軸方向の運動エネルギーを利用して空気の密度と圧力を高め、高圧の空気として送り出すことにあります。これにより、内燃機関の燃焼効率向上や出力増強、あるいは産業プロセスにおける安定した空気供給を可能にします。通常、軽量かつ高強度なアルミニウム合金やチタン合金などの素材で精密に製造され、そのブレード(羽根)の形状は、空気力学的な効率を最大限に引き出すよう緻密に設計されております。

コンプレッサーホイールには、その構造や空気の流れの方向、使用される材料によっていくつかの種類がございます。構造による分類では、ブレードの先端が露出している「オープンタイプ(開型)」と、ブレードの先端がシュラウドと呼ばれる覆いで覆われている「クローズドタイプ(閉型)」があります。オープンタイプは製造が比較的容易で、異物混入時の破損リスクが低いという特徴がございますが、クローズドタイプは空気の漏れが少なく、より高い圧縮効率を実現できる反面、製造が複雑で重量が増す傾向にあります。空気の流れの方向による分類では、空気を中心から吸い込み、遠心力で外周に押し出し圧縮する「遠心式(ラジアル式)」が最も一般的で、自動車用ターボチャージャーなどで広く採用されております。一方、空気を軸方向に沿って流しながら段階的に圧縮する「軸流式(アキシャル式)」は、ガスタービンや大型産業用コンプレッサーなど、高流量かつ高効率が求められる用途で用いられます。材料面では、軽量で加工しやすくコストパフォーマンスに優れるアルミニウム合金が自動車分野で主流ですが、より高い強度と耐熱性が求められる高性能エンジンや航空宇宙分野では、チタン合金が使用されます。近年では、さらなる軽量化と高強度化を目指し、複合材料の研究開発も進められております。

コンプレッサーホイールの用途は非常に広範でございます。最も身近な例としては、自動車の「ターボチャージャー」が挙げられます。エンジンの排気ガスエネルギーを利用してコンプレッサーホイールを駆動し、吸入空気を加圧することで、エンジンの燃費向上、出力増強、そして厳しくなる排ガス規制への対応に大きく貢献しております。また、エンジン動力で直接駆動する「スーパーチャージャー」にも使用され、低回転域からの優れたレスポンスを実現します。産業分野では、工場設備、空気圧工具、化学プラント、食品加工、医療機器など、幅広い分野で圧縮空気の供給源として利用される「産業用コンプレッサー」に搭載され、安定した高圧空気を供給しております。航空宇宙産業においては、航空機のジェットエンジンである「ガスタービンエンジン」の主要部品として、吸入空気を高圧に圧縮し、燃焼室へ送り込む極めて重要な役割を担っており、高い信頼性と性能が求められます。さらに、ガスタービン発電における燃焼用空気の供給や、近年注目される燃料電池システムにおいて、燃料電池スタックへ酸素を供給するための空気供給用コンプレッサーとしても利用されており、その重要性は増しております。

コンプレッサーホイールの性能を最大限に引き出すためには、様々な関連技術が不可欠でございます。まず、「空力設計(エアロダイナミクス)」は、ブレードの形状、角度、枚数、インデューサーとエクスデューサーの比率などを最適化し、圧縮効率の向上、サージング(失速)限界の拡大、チョーク(最大流量)の増加を図る上で極めて重要です。この設計には、CFD(数値流体力学)解析が不可欠なツールとなっております。次に、「材料科学」は、軽量化、高強度化、耐熱性向上、耐食性向上を実現するためのアルミニウム合金、チタン合金、ニッケル基超合金などの開発を支えております。製造技術においては、複雑なブレード形状を一度に成形する「精密鋳造」や、高精度なブレード形状を削り出す「CNC切削加工(5軸加工)」が主要な手法であり、特にチタン合金などの難削材には後者が適用されます。また、将来的な技術として、「アディティブマニュファクチャリング(3Dプリンティング)」による複雑な内部構造の実現や軽量化、プロトタイピングへの応用が期待されております。高速回転を支える「軸受技術」も重要であり、オイル潤滑式軸受、流体動圧軸受、ボールベアリング、さらには非接触の磁気軸受などが開発されております。コンプレッサーホイールを囲む「ハウジング設計」も空気の流れや効率に大きく影響し、ディフューザーやスクロールの形状が最適化されます。さらに、エンジンの運転状況に応じてコンプレッサーの性能を最適化する「制御技術」も進化しており、可変ジオメトリーターボ(VGT)や電動コンプレッサーなどがその例でございます。

市場背景としましては、自動車市場の動向がコンプレッサーホイールの需要に大きな影響を与えております。世界的な燃費規制の強化とCO2排出量削減の要求により、エンジンのダウンサイジングとターボチャージャーの採用が加速しており、これによりコンプレッサーホイールの需要も増加の一途を辿っております。特にハイブリッド車(HV)やプラグインハイブリッド車(PHEV)においてもターボエンジンが広く搭載されております。産業用コンプレッサー市場は、製造業の成長、インフラ整備、そしてエネルギー効率化のニーズに支えられ、安定した需要を維持しております。航空宇宙市場も、航空需要の回復と新型航空機の開発により、ガスタービンエンジン用コンプレッサーホイールの需要が堅調でございます。主要なプレイヤーとしては、三菱重工業、IHI、ハネウェル(ギャレット)、ボルグワーナー、コンチネンタル、ボッシュなどの大手自動車部品メーカーや重工業メーカーが挙げられ、これらの企業が技術革新を牽引しております。市場全体としては、より高効率、軽量、コンパクトな製品への要求が高く、材料、設計、製造技術の継続的な進化が市場を活性化させております。

将来展望としましては、自動車産業の電動化(EVシフト)がコンプレッサーホイールの市場に大きな影響を与える可能性がございます。内燃機関用ターボチャージャーの需要は、長期的には減少するかもしれませんが、燃料電池車(FCV)やレンジエクステンダーEV(REX-EV)においては、空気供給用コンプレッサーとして引き続き重要な役割を担うことが予想されます。このため、電動コンプレッサーの技術開発が加速しております。また、新材料と製造技術の進化は今後も続くでしょう。セラミックス複合材料や高機能ポリマーなど、さらなる軽量化、高強度化、耐熱性向上を目指した新材料の研究開発が進められております。アディティブマニュファクチャリング(3Dプリンティング)は、これまでの加工では不可能だった複雑な内部構造や一体成形部品の実現、開発リードタイムの短縮、コスト削減に大きな期待が寄せられております。AIや機械学習を用いたブレード形状の最適化、CFD解析の高速化・高精度化により、開発期間の短縮と性能向上が図られるでしょう。産業用コンプレッサーにおいては、省エネルギー化が最重要課題であり、より高効率なコンプレッサーホイールの開発が継続されます。さらに、水素製造プロセスや水素燃料電池システムにおける空気圧縮のニーズが高まることで、新たな市場機会が生まれる可能性もございます。コンプレッサーホイールは、その用途が多岐にわたるため、特定の市場の変動に左右されつつも、全体としては技術革新と新たなエネルギーシステムへの適応を通じて、今後も社会の様々な分野で重要な役割を果たし続けることと存じます。