ランサムウェア対策市場 規模・シェア分析:成長動向と予測(2025年~2030年)

ランサムウェア対策市場レポートは、導入形態(オンプレミス、クラウド)、用途(エンドポイント保護、メール保護など)、エンドユーザー産業(BFSI、ヘルスケアなど)、企業規模(大企業、中小企業)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ランサムウェア対策市場に関する本レポートは、市場規模、主要企業、業界調査、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。本市場は、導入形態(オンプレミス、クラウド)、アプリケーション(エンドポイント保護、メール保護など)、エンドユーザー産業(BFSI、ヘルスケアなど)、組織規模(大企業、中小企業)、および地域によってセグメント化されています。

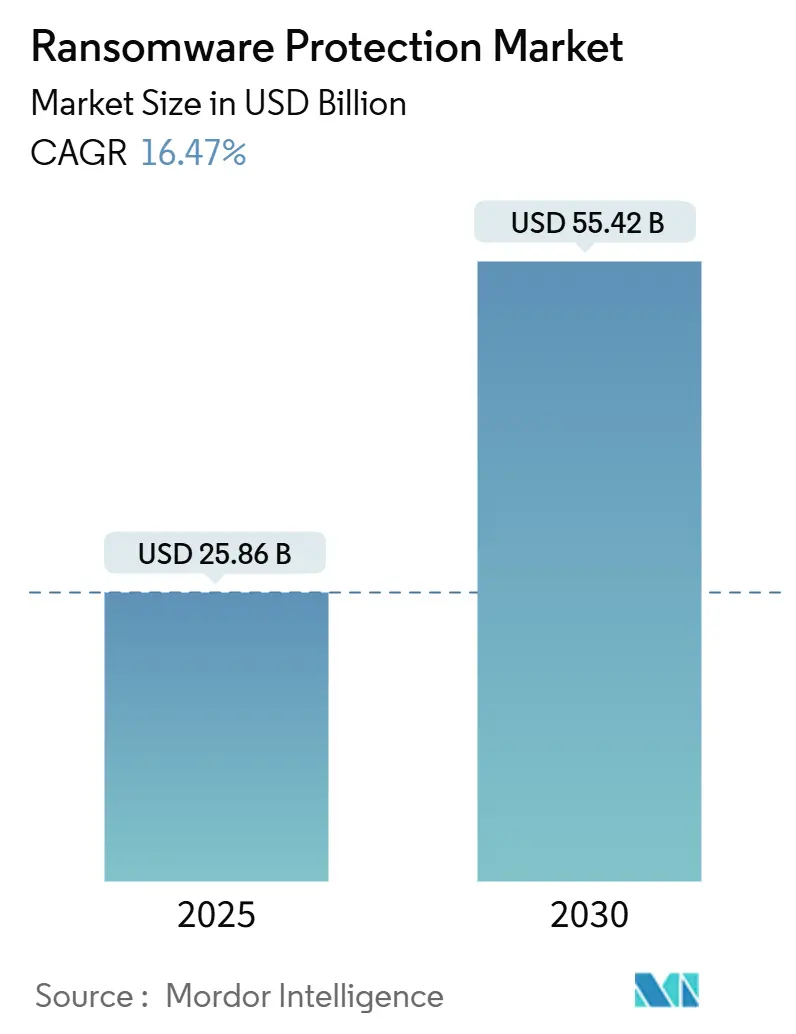

市場概要

ランサムウェア対策市場は、2025年の258.6億米ドルから2030年には554.2億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は16.47%に達すると見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場です。市場の集中度は中程度です。

市場分析と主要な推進要因

Mordor Intelligenceの分析によると、サービスとしてのランサムウェア(RaaS)エコシステムの拡大、トリプル恐喝の脅威の増加、運用技術(OT)の攻撃対象領域の拡大が、市場支出を強力に推進しています。企業は、暗号化が成功した場合でも事業継続性を維持できるよう、統合された予防、検出、迅速な復旧を重視しています。クラウドワークロードの露出、厳格化するグローバルな情報開示法、サイバー保険の要件強化により、予算はゼロトラスト制御、不変のバックアップ、および堅牢なインシデント対応能力の構築に充てられています。

主要な市場動向

ランサムウェア対策市場は、サイバーセキュリティの進化と脅威の複雑化に伴い、継続的なイノベーションが見られます。特に、AIと機械学習を活用した予測分析、行動分析、および自動化された脅威検出・対応ソリューションの導入が進んでいます。これにより、企業は未知の脅威やゼロデイ攻撃に対しても、より迅速かつ効果的に対応できるようになっています。また、クラウドベースのセキュリティソリューションの需要が高まっており、サービスとしてのセキュリティ(SaaS)モデルが中小企業から大企業まで幅広く採用されています。これは、導入の容易さ、スケーラビリティ、およびコスト効率の高さが評価されているためです。

競争環境

ランサムウェア対策市場は、多数のグローバルベンダーと地域ベンダーが存在し、競争が激しいです。主要なプレーヤーは、製品ポートフォリオの拡大、技術革新、戦略的パートナーシップ、およびM&Aを通じて市場シェアの獲得を目指しています。例えば、エンドポイント保護、ネットワークセキュリティ、データバックアップ・リカバリ、および脅威インテリジェンスといった多様なソリューションを提供することで、顧客の包括的なニーズに応えようとしています。市場の集中度は中程度ですが、大手ベンダーが市場の大部分を占めており、新規参入企業は特定のニッチ市場や革新的な技術で差別化を図っています。

主要企業

* CrowdStrike Holdings, Inc.

* Palo Alto Networks, Inc.

* Fortinet, Inc.

* Sophos Ltd.

* Trend Micro Incorporated

* Symantec (Broadcom Inc.)

* Microsoft Corporation

* IBM Corporation

* Cisco Systems, Inc.

* Check Point Software Technologies Ltd.

* Zscaler, Inc.

* Okta, Inc.

* Rubrik, Inc.

* Veeam Software

* Acronis International GmbH

これらの企業は、ランサムウェアの脅威から組織を保護するための革新的なソリューションを開発し、市場の成長を牽引しています。

本レポートは、ランサムウェア保護市場に関する包括的な分析を提供しています。ランサムウェア保護市場は、ランサムウェアインシデントの防止、検出、封じ込め、および回復を支援する目的で構築された専用ソフトウェア、クラウドサービス、統合ハードウェアの総体として定義され、エンドユーザー支出に基づいて測定されます。汎用的なアンチウイルススイートや純粋なインシデント対応リテイナー料金は、本調査の範囲外とされています。

市場規模と成長予測に関して、Mordor Intelligenceの調査によると、ランサムウェア保護市場は2025年に258.6億米ドルに達し、2030年までには554.2億米ドルに拡大すると予測されており、年平均成長率(CAGR)は16.5%と高い成長が見込まれています。展開モデル別では、クラウドベースのランサムウェア保護が2030年までに18.1%のCAGRで最も急速に成長すると予測されていますが、オンプレミス型が依然として最大の収益シェアを占めています。アプリケーション別では、エンドポイント保護、メール保護、ネットワーク/ウェブセキュリティ、そして特にバックアップおよびリカバリ/DRソリューションが分析対象です。予防層が機能しなかった際の最後の防衛線として、不変性およびエアギャップストレージを提供するバックアップおよびリカバリソリューションは、17.2%のCAGRで強い予算配分を受けています。エンドユーザー産業別では、BFSI、ヘルスケア、政府・公共部門、IT・通信、製造・産業、教育が対象とされ、HIPAAセキュリティ規則の厳格化により、ヘルスケア分野が16.8%のCAGRで最も支出を増やすと予測されています。組織規模別では大企業と中小企業(SMEs)、地域別では北米、欧州、アジア太平洋、南米、中東・アフリカに細分化して分析されています。

市場の成長を推進する主な要因としては、フィッシングや標的型攻撃の増加、Ransomware-as-a-Service(RaaS)の隆盛、クラウド/SaaSへの移行による攻撃対象領域の拡大が挙げられます。また、サイバー保険による高度なセキュリティ制御の義務化、ゼロトラストおよびマイクロセグメンテーションの採用拡大、データ流出やトリプル脅迫といった新たな攻撃戦術の台頭も、市場の需要を押し上げています。

一方で、市場の成長を抑制する要因も存在します。無料の基本的なエンドポイントツールが支出を抑制する傾向にあること、法執行機関による身代金支払い削減の成功事例、複雑なセキュリティソリューションの導入・運用に必要なサイバー人材の不足、そして中小企業にとってフルスタックXDR(Extended Detection and Response)の高い総コストなどが挙げられます。

規制環境も市場に大きな影響を与えています。EUのNIS2指令やオーストラリアの身代金支払い報告法といった新たな規制は、数千もの組織に対しゼロトラスト制御の導入を義務付け、包括的な保護プラットフォームへの新たな需要を創出しています。

競争環境においては、主要ベンダーはプラットフォームの統合、AI駆動型検出、迅速な回復機能を通じて差別化を図っています。これらはしばしば買収や戦略的なクラウド提携によって強化されています。レポートでは、CrowdStrike Holdings, Inc.、Microsoft (Defender/XDR)、Trend Micro Inc.、Palo Alto Networks、SentinelOneなど、20社に及ぶ主要企業のプロファイルが詳細に分析されています。

本レポートの調査方法は、CISO、マネージドセキュリティサービスプロバイダー、バックアップ・アズ・ア・サービス事業者、サイバー保険会社への一次インタビューに加え、CISA、ENISA、FBI IC3、OECDなどの信頼できる機関からの脅威レポートや政策概要、SEC 10-Ks、地域ごとのサイバー保険関連書類、調達ポータルからの企業レベルの収益シグナル、Questelからの特許情報、Volzaからの出荷データなどの二次調査に基づいています。市場規模の算出と予測は、文書化されたランサムウェアインシデント数と感染エンドポイントあたりの平均保護支出を需要プールに変換するトップダウンアプローチと、ベンダーのボトムアップ集計およびチャネルチェックを組み合わせることで行われています。多変量回帰分析やシナリオ分析を用いて、攻撃の発生率、保険による回復上限、クラウドワークロードシェア、サイバースキル人材コスト、義務的な開示期限などの主要変数を考慮し、データの信頼性と再現性を確保しています。Mordor Intelligenceは、スコープの広さ、ベース年、更新頻度における他社調査との差異を明確にしつつ、透明性の高い変数と継続的な専門家からのフィードバックを組み合わせることで、ボードやプランナーが追跡、再現、信頼できるバランスの取れた市場ベースラインを提供しています。

将来の展望としては、ランサムウェア攻撃の高度化と規制強化が続く中で、市場はさらなる成長機会を秘めていると見られています。特に、未開拓の領域や満たされていないニーズの評価を通じて、新たなビジネスチャンスが特定される可能性があります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 増加するフィッシングと標的型侵害

- 4.2.2 サービスとしてのランサムウェア(RaaS)の隆盛

- 4.2.3 クラウド/SaaS移行による攻撃対象領域の拡大

- 4.2.4 高度な制御に対するサイバー保険の義務化

- 4.2.5 ゼロトラストとマイクロセグメンテーションの採用

- 4.2.6 データ抜き取りと三重脅迫戦術の台頭

- 4.3 市場の阻害要因

- 4.3.1 無料の基本的なエンドポイントツールが支出を抑制

- 4.3.2 法執行機関の勝利による身代金支払いの削減

- 4.3.3 複雑な展開のためのサイバー人材不足

- 4.3.4 中小企業にとってのフルスタックXDRの高い総コスト

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

- 4.9 マクロ経済トレンドが市場に与える影響の評価

5. 市場規模と成長予測(金額)

- 5.1 展開別

- 5.1.1 オンプレミス

- 5.1.2 クラウド

- 5.2 アプリケーション別

- 5.2.1 エンドポイント保護

- 5.2.2 メール保護

- 5.2.3 ネットワーク/ウェブセキュリティ

- 5.2.4 バックアップとリカバリ/DR

- 5.3 エンドユーザー産業別

- 5.3.1 BFSI

- 5.3.2 ヘルスケア

- 5.3.3 政府および公共部門

- 5.3.4 ITおよび通信

- 5.3.5 製造業および産業

- 5.3.6 教育

- 5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業 (SMEs)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 CrowdStrike Holdings, Inc.

- 6.4.2 Microsoft (Defender/XDR)

- 6.4.3 Trend Micro Inc.

- 6.4.4 Palo Alto Networks

- 6.4.5 SentinelOne

- 6.4.6 Sophos Ltd.

- 6.4.7 Symantec (Broadcom)

- 6.4.8 McAfee LLC

- 6.4.9 Kaspersky Lab

- 6.4.10 Bitdefender

- 6.4.11 FireEye / Trellix

- 6.4.12 Zscaler Inc.

- 6.4.13 Cisco (Secure Endpoint)

- 6.4.14 Fortinet, Inc.

- 6.4.15 Acronis International

- 6.4.16 Datto (Kaseya)

- 6.4.17 Veeam Software

- 6.4.18 Barracuda Networks

- 6.4.19 Webroot (OpenText)

- 6.4.20 Check Point Software

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ランサムウェア対策について、包括的な概要を述べさせていただきます。

ランサムウェア対策とは、悪意のあるソフトウェアの一種であるランサムウェアによる攻撃から、組織や個人の情報資産を保護するための一連の取り組みを指します。ランサムウェアは、感染したコンピュータやネットワーク上のデータを暗号化し、その復号と引き換えに金銭(身代金)を要求するサイバー攻撃です。この脅威は年々巧妙化し、企業活動や社会インフラに甚大な被害をもたらすことから、その対策は現代のサイバーセキュリティにおいて最も重要な課題の一つとなっています。対策の目的は、攻撃の予防、早期検知、迅速な対応、そして被害からの確実な復旧を実現することにあります。

ランサムウェア対策には、多岐にわたる種類が存在し、それぞれが攻撃ライフサイクルの異なる段階に対応します。まず、予防的対策としては、従業員へのセキュリティ意識向上トレーニングが不可欠です。不審なメールの開封やリンクのクリック、添付ファイルの実行を避けるための教育は、最も基本的ながら効果的な防御策となります。次に、システムやアプリケーションの脆弱性を悪用されないよう、OSやソフトウェアの定期的なパッチ適用とアップデートが重要です。また、最小権限の原則に基づいたアクセス制御や、多要素認証(MFA)の導入により、不正アクセスや権限昇格のリスクを低減します。ネットワークのセグメンテーション(分離)も有効で、重要なシステムを一般ネットワークから隔離することで、攻撃が拡散するのを防ぎます。そして何よりも重要なのが、定期的なバックアップの実施です。データが暗号化されても、健全なバックアップがあれば復旧が可能となります。バックアップは、オフラインやオフサイトに保管することで、ランサムウェアによる二次被害を防ぐことができます。

次に、検知・防御的対策としては、エンドポイントセキュリティ製品の導入が挙げられます。次世代アンチウイルス(NGAV)やエンドポイント検知・対応(EDR)ソリューションは、既知の脅威だけでなく、未知のマルウェアや不審な振る舞いを検知し、攻撃を阻止する役割を果たします。ネットワークレベルでは、ファイアウォールや侵入検知システム(IDS)、侵入防御システム(IPS)が、不正な通信や攻撃パターンを監視・遮断します。サンドボックス技術は、不審なファイルを隔離された環境で実行し、その挙動を分析することで、安全性を確認するのに役立ちます。また、ファイルアクセスやシステム設定の変更など、異常な振る舞いを検知する技術も、ランサムウェアの活動を早期に発見するために重要です。

最後に、事後対応・復旧対策です。万が一ランサムウェアに感染してしまった場合に備え、インシデントレスポンス計画を事前に策定しておくことが極めて重要です。この計画には、感染時の連絡体制、被害状況の把握、感染源の特定、システムの隔離、データ復旧の手順などが含まれます。フォレンジック調査を通じて、感染経路や被害範囲を正確に特定し、再発防止策を講じます。そして、最も重要な復旧手段は、健全なバックアップからのデータ復元です。身代金の支払いについては、専門家や法執行機関と相談し、慎重に判断する必要があります。一般的には、支払いが必ずしもデータ復旧を保証するものではなく、さらなる攻撃を助長する可能性もあるため、推奨されません。

これらの対策は、企業や政府機関、医療機関、教育機関といったあらゆる規模の組織で活用されています。特に、機密情報や個人情報を扱う組織、あるいは社会インフラを担う組織にとっては、ランサムウェア対策は事業継続の生命線となります。また、個人ユーザーも自身のPCやスマートフォンに対して、セキュリティソフトの導入やデータのバックアップといった対策を講じる必要があります。近年では、サプライチェーン全体を狙った攻撃が増加しており、自社だけでなく取引先や関連企業を含めた広範な対策が求められています。さらに、製造業のOT(Operational Technology)/ICS(Industrial Control Systems)環境もランサムウェアの新たな標的となっており、工場停止などの深刻な被害を防ぐための専門的な対策が急務となっています。

ランサムウェア対策に関連する技術は日々進化しています。EDR(Endpoint Detection and Response)やXDR(Extended Detection and Response)は、エンドポイントだけでなく、ネットワーク、クラウド、メールなど複数のセキュリティレイヤーからの情報を統合し、より広範な脅威検知と対応を可能にします。SIEM(Security Information and Event Management)は、ログ情報を集約・分析し、セキュリティイベントの相関分析を行うことで、潜在的な脅威を可視化します。SOAR(Security Orchestration, Automation and Response)は、セキュリティ運用を自動化・効率化し、インシデント対応の迅速化を図ります。ゼロトラストモデルは、「何も信頼しない」を前提に、全てのアクセスを検証することで、内部からの脅威にも対応する考え方であり、ランサムウェア対策の基盤となりつつあります。AIや機械学習は、膨大なデータから異常パターンを学習し、未知の脅威を予測・検知する能力を向上させています。クラウド環境の利用拡大に伴い、CASB(Cloud Access Security Broker)やSASE(Secure Access Service Edge)といったクラウドセキュリティ技術も重要性を増しています。

市場背景としては、ランサムウェア攻撃の件数と被害額が世界的に増加の一途を辿っています。攻撃者は、単にデータを暗号化するだけでなく、窃取した機密情報を公開すると脅す「二重恐喝」や、さらに顧客や取引先にも圧力をかける「三重恐喝」といった手口を常態化させています。これにより、企業は身代金支払い以外の側面でも大きなプレッシャーに晒されています。このような状況を受け、サイバーセキュリティへの投資は世界的に拡大しており、ランサムウェア対策製品やサービスの市場も急速に成長しています。しかし、セキュリティ人材の不足、特に中小企業における対策の遅れ、サプライチェーン全体の脆弱性、そしてOT/ICS環境への脅威拡大といった課題も山積しています。各国政府は、サイバーセキュリティに関する法規制を強化し、企業に適切な対策を義務付ける動きを加速させています。サイバー保険の普及も進んでおり、万が一の被害に備える企業が増えています。

将来展望としては、ランサムウェア対策技術はさらなる高度化が予測されます。AIや機械学習は、より洗練された脅威予測と自動対応を実現し、人間の介入なしに攻撃を阻止する能力を高めるでしょう。量子コンピュータの登場を見据え、量子暗号技術への対応も将来的な課題となります。ブロックチェーン技術は、データの完全性保証や分散型バックアップシステムに応用される可能性があります。国際的な協力体制も強化され、国家間の情報共有や共同捜査を通じて、ランサムウェアグループの摘発が進むことが期待されます。法規制はさらに厳格化し、企業にはより高いレベルのセキュリティ対策と説明責任が求められるようになるでしょう。攻撃を完全に防ぐことは困難であるという前提に立ち、いかに迅速に復旧し、事業を継続できるかという「サイバーレジリエンス」の向上が、今後の対策の中心となると考えられます。サプライチェーン全体のセキュリティ強化は引き続き重要なテーマであり、企業間の連携と情報共有が不可欠です。また、OT/ICS環境に特化したセキュリティソリューションや専門人材の育成も、社会インフラを守る上でますます重要性を増していくでしょう。ランサムウェアとの戦いは終わりのないマラソンであり、常に最新の脅威動向を把握し、対策を更新し続けることが求められます。