複合がいし市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

複合碍子市場レポートは、タイプ(ピン型、懸垂型、耐張型、シャックル型)、電圧定格(低電圧、中電圧、高電圧)、設置環境(架空、変電所、交通・鉄道車両)、エンドユーザー(公益事業、産業、その他)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によって分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

複合碍子市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、複合碍子市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、タイプ別(ピン、懸垂、引留、シャックル)、電圧定格別(低、中、高)、設置環境別(架空送電線、変電所、鉄道・車両)、エンドユーザー別(電力会社、産業用など)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

市場概要

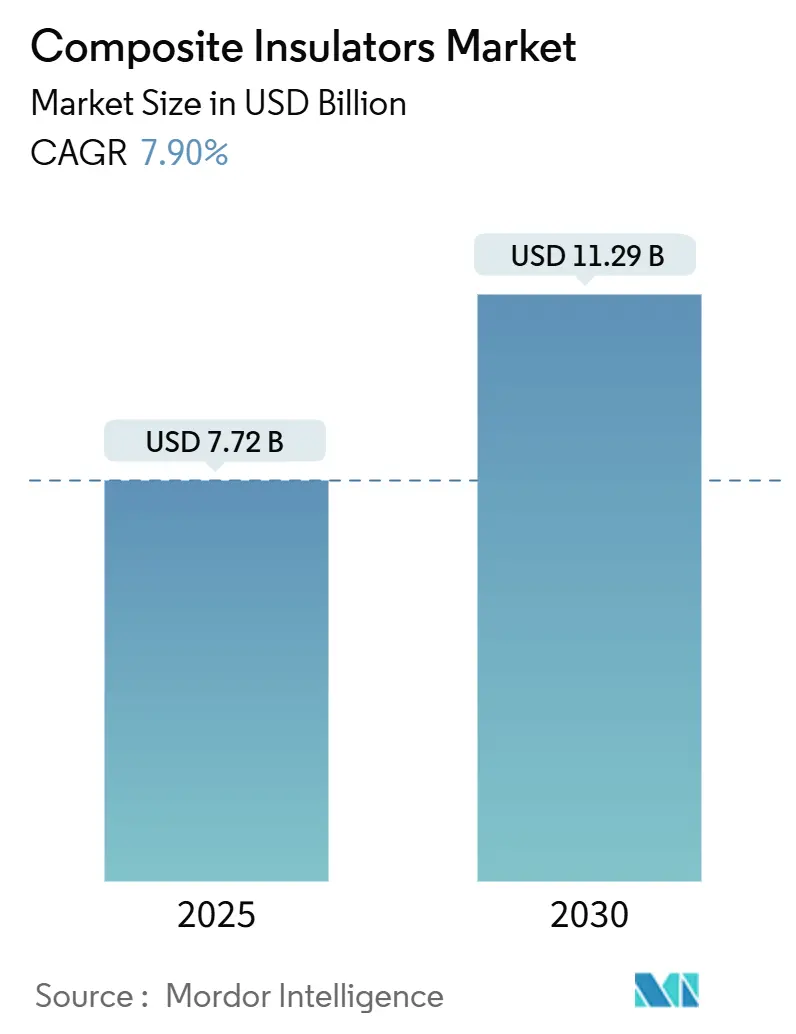

複合碍子市場は、2025年には77.2億米ドルと推定され、2030年には112.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.90%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

この市場の需要成長は、主に送電網の近代化プログラム、超高圧直流送電(UHVDC)プロジェクト、および再生可能エネルギー関連の送電線建設によって支えられています。電力会社は、汚染された環境や沿岸地域において、セラミックやガラス碍子の代わりに複合碍子を採用する傾向にあります。複合碍子は、軽量性、優れた汚染性能、耐破壊性、および設置の容易さといった利点から、従来の碍子に比べてますます好まれています。

主要な市場動向

送電網の近代化と拡張:世界中で老朽化した送電網の更新と、電力需要の増加に対応するための拡張が進められています。特に、スマートグリッド技術の導入や、より効率的な送電システムへの移行が、複合碍子の需要を押し上げています。

再生可能エネルギーの統合:太陽光発電や風力発電などの再生可能エネルギー源は、多くの場合、既存の送電網から離れた場所に設置されます。これらの発電所から電力を送電網に接続するための新しい送電線建設において、複合碍子は重要な役割を果たしています。

超高圧直流送電(UHVDC)プロジェクト:長距離かつ大容量の電力送電を可能にするUHVDC技術は、世界中で注目されています。UHVDCシステムでは、高い絶縁性能と信頼性が求められるため、複合碍子の採用が増加しています。

環境要因への対応:塩害、工業汚染、砂漠地帯の砂塵など、過酷な環境条件下での電力供給において、複合碍子は優れた性能を発揮します。これにより、メンテナンスコストの削減と送電網の信頼性向上が期待されます。

市場の制約と課題

原材料価格の変動:複合碍子の製造に使用されるシリコーンゴムやガラス繊維などの原材料価格の変動は、製造コストに影響を与え、市場の成長を阻害する可能性があります。

技術的な課題:複合碍子の長期的な性能評価や、特定の環境下での劣化メカニズムに関する研究は継続的に行われていますが、従来の碍子に比べて歴史が浅いため、さらなるデータ蓄積と技術改良が求められています。

競争の激化:市場には多数の国内外のメーカーが存在し、価格競争が激化しています。これにより、新規参入企業や中小企業にとっては、市場での地位を確立することが困難になる可能性があります。

主要企業

複合碍子市場の主要企業には、Siemens Energy AG、ABB Ltd.、General Electric Company、Hubbell Incorporated、Lapp Insulators GmbH、NGK Insulators, Ltd.、MacLean Power Systems、PFISTERER Holding AG、Seves Group S.a.r.l.、およびZAPAS S.A.などが含まれます。これらの企業は、製品の革新、戦略的提携、M&Aを通じて市場シェアの拡大を図っています。

本レポートは、複合碍子市場に関する詳細な分析を提供しており、市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境までを網羅しています。この市場は、2030年までに112.9億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は7.9%で成長が見込まれています。

市場成長の主要な推進要因としては、送配電(T&D)インフラの近代化と拡張、再生可能エネルギー関連の高電圧(HV)送電線建設の加速が挙げられます。また、複合碍子がセラミックやガラス碍子に比べて性能面で優位性を持つこと、アジア太平洋地域における±1000 kVの超高圧直流(UHVDC)プロジェクトの急増も大きな要因です。さらに、デジタル状態監視システムの導入によるユーティリティ企業の承認プロセスの簡素化や、停電コスト削減のための活線作業の義務化も市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。シリコーンゴムやガラス繊維の価格変動、現場での設置不良によるユーティリティ企業のブランドリスク、直流(DC)劣化に関する世界的に統一された基準の欠如が挙げられます。また、製品の寿命末期におけるリサイクル性や、今後導入されるポリマー廃棄物規制も課題となっています。

製品タイプ別では、サスペンション碍子が2024年に48.4%の収益シェアを占め、最大の需要を誇っています。ユーティリティ企業が磁器碍子からポリマー設計に切り替える主な理由として、複合碍子が最大90%軽量であること、フラッシュオーバーを抑制する疎水性表面を維持すること、活線作業をサポートし、ライフサイクルコストを削減できる点が挙げられます。

地域別では、アジア太平洋地域がUHVDCへの大規模投資と送電網のアップグレードにより、2030年まで8.4%のCAGRで最も急速に成長すると予測されています。

デジタル技術は製品設計に大きな影響を与えており、埋め込み型センサーとクラウド分析により、碍子はスマートアセットへと進化しています。これにより、予知保全が可能となり、ポリマーソリューションに対するユーティリティ企業の信頼が高まっています。

競争環境の分析では、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェアが詳細に評価されています。日立エナジー、NGK碍子、シーメンスエナジー、ハベルパワーシステムズなど、多数の主要企業がプロファイルされています。

本レポートは、複合碍子市場における将来の機会と展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、市場のさらなる発展の可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 グリッドの近代化と送配電インフラの拡張

- 4.2.2 再生可能エネルギー関連のHV送電線建設の加速

- 4.2.3 複合材料のセラミック/ガラスに対する性能優位性

- 4.2.4 APACにおける±1,000 kV UHVDCプロジェクトの急増

- 4.2.5 デジタル状態監視の改修による電力会社の承認の円滑化

- 4.2.6 停電コストを抑制するための活線作業義務化

- 4.3 市場の阻害要因

- 4.3.1 シリコーンゴムとグラスファイバー価格の変動

- 4.3.2 現場設置の失敗が電力会社にブランドリスクをもたらす

- 4.3.3 世界的に調和されたDC劣化基準の欠如

- 4.3.4 使用済みリサイクル性と迫りくるポリマー廃棄物規制

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 タイプ別

- 5.1.1 ピン

- 5.1.2 サスペンション

- 5.1.3 ストレイン

- 5.1.4 シャックル

- 5.2 電圧定格別

- 5.2.1 低電圧 (1 kV未満)

- 5.2.2 中電圧 (1~69 kV)

- 5.2.3 高電圧 (69 kV超)

- 5.3 設置環境別

- 5.3.1 架空

- 5.3.2 変電所

- 5.3.3 交通機関および鉄道車両

- 5.4 エンドユーザー別

- 5.4.1 公益事業

- 5.4.2 産業用

- 5.4.3 商業用

- 5.4.4 住宅用

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 日立エナジー

- 6.4.2 日本ガイシ株式会社

- 6.4.3 セベスグループ(セディバー)

- 6.4.4 シーメンスエナジー

- 6.4.5 ハベルパワーシステムズ

- 6.4.6 ゼネラル・エレクトリック・バーノバ

- 6.4.7 フィステラー・ホールディング

- 6.4.8 グローバルインシュレーターグループ

- 6.4.9 ラップインシュレーターズ

- 6.4.10 バーラト重電株式会社

- 6.4.11 マクリーンパワーシステムズ

- 6.4.12 ビクターインシュレーターズ

- 6.4.13 アディティア・ビルラ・インシュレーターズ

- 6.4.14 TEコネクティビティ(レイケム)

- 6.4.15 東芝エネルギーシステムズ&ソリューション

- 6.4.16 アルテチェグループ

- 6.4.17 浙江金利華電気

- 6.4.18 潮州三環(CTC)

- 6.4.19 セディバー(セベスに含まれていない場合)

- 6.4.20 トライデルタ明電舎

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

複合がいしは、送電線や変電所において、導体を支持しつつ、大地や支持物から電気的に絶縁するための重要な電力機器です。従来の磁器がいしやガラスがいしとは異なり、中心にFRP(繊維強化プラスチック)などの絶縁性ロッドを持ち、その表面をシリコーンゴムやEPDM(エチレンプロピレンゴム)といった高分子材料で覆った多層構造を特徴としています。この革新的な構造により、軽量性、高い絶縁性能、優れた耐汚損性、そして耐破壊性といった多くの優れた特性を実現しています。特に、表面の高分子材料は優れた撥水性を持ち、塩害や工業汚染といった厳しい環境下でのフラッシュオーバー(絶縁破壊)を効果的に抑制する能力があります。これにより、電力系統の信頼性向上に大きく貢献しています。

複合がいしには、その構造や用途に応じていくつかの種類があります。構造による分類では、最も一般的な「ロッド型」があり、これはFRPロッドの周囲に高分子材料を一体成形したもので、主に送電線用の懸垂がいしや引留がいしとして使用されます。一方、「中空型」は内部が中空になっており、ガス絶縁開閉装置(GIS)のブッシングや変圧器のブッシングなどに用いられ、内部に絶縁ガスや油を充填して使用されます。使用電圧による分類では、低電圧から超高電圧まで幅広い電圧レベルに対応する製品が開発されており、電力系統のあらゆる部分で利用されています。また、材料による分類では、ハウジング材料としてシリコーンゴムが主流ですが、EPDMなども使用されます。シリコーンゴムは特に撥水性、耐候性、耐紫外線性に優れ、長期的な性能維持に寄与します。コアロッド材料としては、高い機械的強度と絶縁性を持つFRP(ガラス繊維強化プラスチック)が一般的に用いられています。

複合がいしの主な用途は多岐にわたります。送電線においては、従来の磁器がいしからの置き換えが急速に進んでいます。その軽量性により、鉄塔の小型化や建設コストの削減に貢献するだけでなく、耐汚損性の高さから塩害地域や工業地帯での採用が特に増加しています。変電所では、支持がいしやブッシングとして使用され、特に耐震性が求められる地域や、スペースが限られる都市部での採用が進んでいます。また、鉄道電化分野では、架線支持がいしとしてその軽量性や耐汚損性が高く評価されています。その他にも、風力発電設備、太陽光発電設備、通信設備など、屋外で高い絶縁性能と信頼性が求められる様々な分野で幅広く活用されています。

複合がいしの性能を支える関連技術も進化を続けています。高分子材料技術は、シリコーンゴムやEPDMなどの高分子材料の配合技術や成形技術が重要であり、特に長期的な耐候性、耐紫外線性、撥水性維持能力が求められます。FRP成形技術は、コアロッドの強度と絶縁性を確保するためのガラス繊維強化プラスチックの製造技術であり、がいしの機械的信頼性の基盤となります。また、FRPロッドと高分子ハウジング、および金具との間の強固な接着技術である界面接着技術は、水分の浸入を防ぎ、部分放電を抑制することで、がいしの長期信頼性を保証するために不可欠です。さらに、がいしの表面汚損度を監視し、洗浄時期などを判断する汚損診断技術も重要であり、複合がいしは自己洗浄能力が高いものの、極端な汚損環境では診断が重要となります。変電所用がいしなど、地震時の機械的負荷に耐えるための耐震設計技術も、その信頼性を高める上で欠かせません。

市場背景を見ると、複合がいし市場は世界的に拡大傾向にあります。その成長を牽引する主な要因としては、まず世界的に電力インフラの老朽化が進んでおり、高性能な複合がいしへの更新需要が高まっている点が挙げられます。次に、風力発電や太陽光発電といった再生可能エネルギーの導入拡大に伴い、新たな電力系統への接続が増加し、これらに対応するがいしの需要が高まっています。さらに、安定した電力供給のための送電網の強化や、スマートグリッド化に伴う高信頼性機器の需要も増加しています。環境負荷低減への意識の高まりも、軽量化による鉄塔の小型化、建設コスト削減、CO2排出量削減への貢献が評価され、市場拡大を後押ししています。また、塩害やPM2.5などによる汚損、地震などの自然災害に対する強さが求められる現代において、耐災害性・耐汚損性の向上は複合がいしの大きな強みとなっています。一方で、初期コストが磁器がいしに比べて高い場合があることや、長期的な信頼性データが磁器がいしほど蓄積されていないこと(ただし、近年は大幅に改善)、一部で高分子材料の劣化に関する懸念(材料技術の進歩により克服されつつある)といった課題も存在します。

将来展望としては、複合がいしはさらなる高性能化・高機能化が進むと予想されます。より高い電圧レベル(UHV/EHV)への対応や、超低温、超高温、高汚損といった極端な環境下での性能向上が期待されています。また、自己診断機能やセンシング機能を内蔵したスマートがいしの開発、材料のさらなる改良による長寿命化、メンテナンスフリー化も進むでしょう。製造技術の革新や量産効果により、初期コストの低減が進み、コスト競争力も向上すると見込まれます。環境負荷低減の観点からは、高分子材料のリサイクル技術の確立が重要な課題として取り組まれるでしょう。グローバル市場では、新興国における電力インフラ整備の加速に伴い、複合がいしの需要はさらに拡大すると見込まれ、特に耐汚損性や軽量性が評価される地域での普及が進むでしょう。さらに、再生可能エネルギーの長距離送電や国際連系線において直流送電の重要性が増しており、直流用複合がいしの開発と適用が加速すると考えられます。これらの進展により、複合がいしは将来の電力系統を支える基幹部品としての役割を一層強化していくことでしょう。