自己主権型アイデンティティ (SSI) 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

自己主権型アイデンティティ(SSI)市場レポートは、提供形態(プラットフォーム/ソフトウェア、サービス)、アイデンティティの種類(個人アイデンティティ、組織アイデンティティなど)、アプリケーション(認証/アクセス管理、決済および金融サービスなど)、エンドユーザー産業(政府および公共部門、ヘルスケアおよびライフサイエンスなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

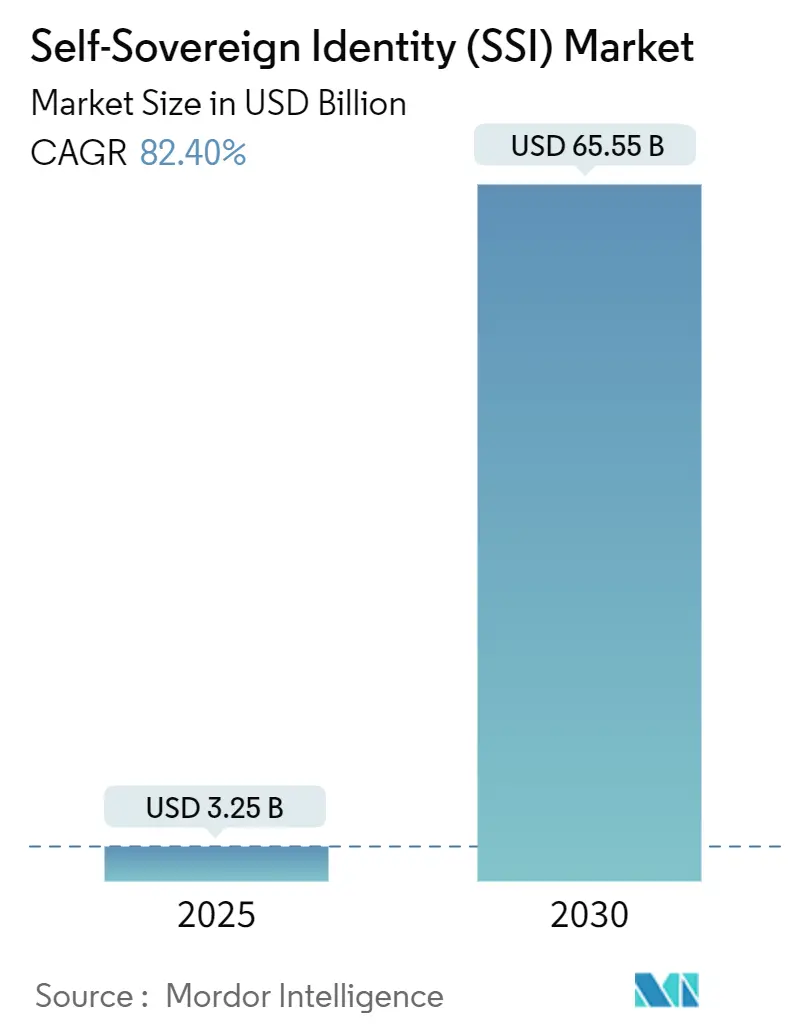

Self-Sovereign Identity(SSI)市場は、2025年の32.5億米ドルから2030年には655.5億米ドルに達すると予測されており、82.40%という驚異的な年平均成長率(CAGR)を示す見込みです。この成長は、規制圧力の強化、Web3ウォレットの利用拡大、検証可能なクレデンシャルツールキットの普及によって推進されています。サイバー詐欺の脅威の増大と、プライバシー管理に対する顧客の要求の高まりも、集中型ログインからポータブルなクレデンシャルへの移行を加速させています。初期のインフラ購入から大規模な実装プロジェクトへの移行も、サービス部門の堅調な成長を支えています。地域別では、アジア太平洋地域が最も急速に成長し、北米が最大の市場を占めています。市場の集中度は低いとされています。

主要な市場動向と洞察

成長要因

* 政府による分散型デジタルIDの需要急増: プライバシー規制の強化とサービス提供コスト圧力の高まりにより、各国政府機関はSSIパイロットを本格的な生産に移行させています。米国ではNIST 800-63-4に基づき、EUではeIDAS 2.0により2026年までに相互運用可能なデジタルウォレットの配布が義務付けられています。日本のマイナンバーカードがApple Walletに搭載されるなど、既存のIDスキームも市民管理型ストレージへの移行が進んでいます。

* 国家eIDおよび旅行クレデンシャルプログラムとの統合: 国際航空運送協会(IATA)のデジタル旅行クレデンシャルや、シェンゲン圏全体で利用可能な欧州デジタルIDウォレットなど、SSIは旅行体験の効率化に貢献しています。米国運輸保安庁(TSA)のモバイル運転免許証パイロットも、国内外の航空要件への適合性を示しています。

* Web3ウォレットのユニバーサルIDマネージャーとしての台頭: 暗号通貨ウォレットは、支払いキーと雇用、教育、社会証明を組み合わせた多目的IDコンテナへと進化しています。Google CloudとSelf Protocolの統合や、OneKeyとMetaMaskの連携は、プライベートなクレデンシャルチェックをクラウドワークロードに組み込むことを可能にしています。

* EU eIDAS 2.0および米国NIST 800-63-4によるコンプライアンス推進: これらのフレームワークは、SSI導入を実質的に義務付ける技術的ガイドラインを定めています。eIDAS 2.0はウォレットの構成、発行、保証レベルを標準化し、NIST 800-63-4は連邦認証における分散型アーキテクチャを明示的に認識しています。これにより、多国籍企業はグローバルなウォレット展開を加速させています。

阻害要因

* W3C VC/DIDを超える相互運用性の未定義: W3Cは検証可能なクレデンシャルデータモデル2.0を完成させましたが、失効、クロスチェーン証明、信頼フレームワークの発見に関する仕様は未完成です。ベンダーは独自の拡張機能でギャップを埋めており、SSIの普遍的なポータビリティのビジョンを損なうサイロを生み出しています。

* クレデンシャル保管におけるスマートフォン普及への依存: ほとんどのウォレットは生体認証対応のスマートフォンに依存しており、デバイス普及率が低い地域では排除される可能性があります。ハードウェアトークンやカードベースの代替手段は存在しますが、エコシステムのツールは未成熟です。

* SSI台帳のトークンエコノミクスの持続可能性リスク: ブロックチェーンベースのプロジェクトにおけるトークンエコノミクスの持続可能性は、長期的な課題となる可能性があります。

セグメント分析

* 提供形態別: プラットフォームおよびソフトウェア製品が2024年に市場シェアの61.43%を占めましたが、サービスは2030年までに83.14%のCAGRで成長すると予測されています。これは、企業が複雑な多管轄ネットワーク全体でウォレットを運用するために、統合、カスタマイズ、ガバナンスの専門知識を必要としているためです。サービス層には、クレデンシャル発行のオーケストレーション、ゼロ知識証明の構成、継続的なコンプライアンス監査が含まれ、一度限りのライセンス料を上回る経常収益源を生み出しています。

* IDタイプ別: 個人IDのユースケースが2024年の商業的基盤を確立し、市場シェアの66.68%を占めました。IoTおよびデバイスIDアプリケーションは、コネクテッドカーのセキュリティ、スマートグリッド管理、産業用センサー認証に牽引され、2030年までに82.87%のCAGRで成長する態勢にあります。個人とデバイスのクレデンシャルの相互作用は、共有車両への認証や配送ロボットへのアクセス権の委任など、新しい体験を可能にしています。

* アプリケーション別: 検証可能なクレデンシャルとe-KYCのワークロードは、銀行、フィンテック、通信事業者が摩擦のないオンボーディングを求めたため、2024年に市場シェアの37.32%を占めました。サプライチェーンのプロベナンスソリューションは、EUバッテリーパスポート義務化などの製品パスポート規制により、82.36%のCAGRで最高の成長見通しを保持しています。これにより、ブランドオーナーは改ざん防止識別子を活用して、調達やカーボンフットプリントを文書化し、コンプライアンス義務を消費者信頼の差別化要因に変えています。

* エンドユーザー産業別: BFSI(銀行、金融サービス、保険)セグメントは、再利用可能なKYCネットワークがコスト削減と詐欺損失軽減に直結するため、2024年に市場シェアの28.73%を占めました。モビリティおよび交通機関は、旅行、自動車、都市モビリティのエコシステムの収束を反映して、2030年までに82.51%のCAGRで際立っています。IATAのデジタル旅行クレデンシャルは、乗客がウォレットに保存されたパスポートやビザを提示することで、セキュリティチェックや搭乗を通過できるようにし、チェックポイントでの滞留時間を短縮します。

地域分析

* 北米: 2024年に市場シェアの44.87%を占め、NIST 800-63-4の下で連邦および州機関がウォレットパイロットを採用しました。TSAのモバイル運転免許証検証プログラムは、空港のセキュリティチェックポイントを近代化し、国内のウォレットエコシステムを育成しています。高いスマートフォン普及率と開発者人材の密度も、この地域のリーダーシップを支えています。

* 欧州: eIDAS 2.0により、2026年までにすべての加盟国が少なくとも1つのデジタルウォレットを発行する義務が確立されたため、価値ベースで第2位にランクされています。ドイツは公共行政サービス向けのブロックチェーンベースのIDレジストリに投資し、フランスは健康保険証を市民ウォレットに統合しています。EUのデータ主権規範(GDPRなど)は、サーバーに最小限の個人データを保存するユーザー中心のウォレットを支持し、SSI設計原則を強化しています。

* アジア太平洋: 82.47%のCAGRで最速の地域成長軌道を示しています。日本はマイナンバーカードを主要なスマートフォンウォレットに統合し、プライバシーを保護しながら年齢、住所、納税者識別番号の即時証明を提供しています。インドはAadhaarインフラ上にSSIオーバーレイを検討し、信用スコアリングやギグワーカー保険における選択的開示証明を可能にしています。

* 中東・アフリカ、南米: 新興のホットスポットを形成しています。ブラジルは2032年までにブロックチェーンベースの市民IDを導入することを約束し、公共サービスへのアクセスを簡素化し、文書偽造を削減することを目指しています。限られたスマートフォン普及率と断片的なインターネットカバレッジが短期的なブレーキとなっていますが、4Gおよび5Gネットワークへの投資の増加は、デバイスコストが低下すれば急速な普及につながることを示唆しています。

競争環境

市場は依然として細分化されており、多数のSSI専門企業、ブロックチェーン財団、従来のIAMベンダーが競争しています。SelfKey、SingularityDAO、Cogito Financeの合併や、Ping IdentityとForgeRockの合併など、統合が始まっています。競争戦略は垂直統合型と台帳インフラ型に分かれており、規制への精通が決定的な差別化要因となっています。M&Aの勢いは継続すると予想されており、プライベートエクイティの関心も高まっています。主要なプレイヤーには、Civic Technologies, Inc.、Validated ID, S.L.、Trinsic, Inc.、Jolocom GmbH、Ontology Foundation Ltd.などが挙げられます。

最近の業界動向

* 2025年7月: Google CloudがSelf Protocolと統合し、Web3クレデンシャルチェックを効率化するゼロ知識証明APIとAIツールをクラウドワークロードに組み込みました。

* 2025年1月: Dock Labsとcheqdが戦略的提携を結び、クレデンシャルSDKと台帳ユーティリティトークンを統合して、グローバルなウォレットの相互運用性を促進しました。

* 2025年1月: ProveがPortablを買収し、認証スイート内で再利用可能なデジタルIDサービスを拡張しました。

* 2024年11月: SelfKey、SingularityDAO、Cogito Financeのトークンホルダーが合併を承認し、AI駆動型分散型IDに焦点を当てたSingularity Financeを設立しました。

本レポートは、自己主権型アイデンティティ(SSI: Self-Sovereign Identity)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法、エグゼクティブサマリーから始まり、市場の現状、成長予測、競合環境、そして将来の展望までを網羅しています。

市場規模と成長予測

自己主権型アイデンティティ市場は、2025年の32.5億米ドルから2030年には655.5億米ドルへと、年平均成長率(CAGR)82.40%で急成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。政府機関における分散型デジタルIDへの需要の高まり、国家eIDおよび渡航資格プログラムへのSSIの統合、Web3ウォレットのユニバーサルなIDマネージャーとしての急速な台頭が挙げられます。Web3ウォレットは、支払いキーと検証可能な資格情報をバンドルすることで、企業が顧客のオンボーディング、支払い、アクセス制御を単一の暗号化コンテナの下で統合することを可能にし、企業のアイデンティティ戦略において重要な役割を担っています。

また、EUのeIDAS 2.0や米国のNIST 800-63-4といった規制遵守の推進、Gen-AIを活用した本人確認によるオンボーディングの摩擦軽減、SSI対応の再利用可能なKYCネットワークによる銀行のオンボーディングコスト削減も、市場拡大の重要なドライバーとなっています。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。W3C VC/DID以外のグローバルな相互運用性標準の未定義は、クロスプラットフォームでの資格情報ポータビリティに関する不確実性を生み出し、一部の企業が本格的な導入を遅らせる原因となっています。その他、資格情報の保管におけるスマートフォン普及への依存、インセンティブベースのSSI台帳におけるトークンエコノミクスの持続可能性リスク、そして失効紛争における発行者の高い法的責任リスクなどが挙げられます。

市場セグメントと主要トレンド

本レポートでは、市場を以下の主要セグメントに分けて分析しています。

* 提供形態別: プラットフォーム/ソフトウェアとサービスに分類され、サービス部門は企業による統合およびコンプライアンスサポートの需要から、年平均成長率83.14%と最も急速な拡大を見せています。

* アイデンティティタイプ別: 個人アイデンティティ、組織/企業アイデンティティ、IoT/デバイスアイデンティティが対象です。

* 用途別: 認証/アクセス管理、決済および金融サービス、検証可能な資格情報とe-KYC、サプライチェーンと来歴、その他の用途に分類されます。検証可能な資格情報とe-KYCは37.32%のシェアを占め、銀行や通信会社がオンボーディングコストを即座に削減できるため、現在の導入を牽引しています。

* エンドユーザー産業別: 銀行・金融サービス・保険(BFSI)、政府・公共部門、ヘルスケア・ライフサイエンス、IT・通信、小売・eコマース、モビリティ・交通、その他のエンドユーザー産業など、幅広い分野が分析されています。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど)、南米(ブラジル、アルゼンチンなど)に分類されています。特にアジア太平洋地域は、政府によるウォレット義務化と高いスマートフォン普及率を背景に、年平均成長率82.47%で最大の増分収益を計上すると予測されています。

競合環境

競合環境については、市場集中度、戦略的動向、市場シェア分析が詳細に提供されています。Evernym, Inc.、Civic Technologies, Inc.、Validated ID, S.L.、Trinsic, Inc.、Jolocom GmbH、Ontology Foundation Ltd.、Dock Labs AG、SelfKey Foundation、cheqd Ltd.、Spruce Systems, Inc.など、20社以上の主要企業のプロファイルが掲載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

市場機会と将来の展望

本レポートは、市場機会と将来の展望、特に未開拓のニーズの評価も行い、市場の成長ポテンシャルと今後の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 政府における分散型デジタルIDの需要の高まり

- 4.2.2 SSIと国家eIDおよび旅行資格情報プログラムの統合

- 4.2.3 ユニバーサルなIDマネージャーとしてのWeb-3ウォレットの急速な台頭

- 4.2.4 EU eIDAS 2.0および米国NIST 800-63-4からのコンプライアンス推進

- 4.2.5 Gen-AIによる本人確認がオンボーディングの摩擦を軽減

- 4.2.6 SSI対応の再利用可能なKYCネットワークが銀行のオンボーディングコストを削減

- 4.3 市場の阻害要因

- 4.3.1 W3C VC/DIDを超える未定義のグローバル相互運用性標準

- 4.3.2 資格情報管理におけるスマートフォン普及への依存

- 4.3.3 インセンティブベースのSSI台帳におけるトークンエコノミクスの持続可能性リスク

- 4.3.4 失効紛争における発行者の高い法的責任リスク

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 提供別

- 5.1.1 プラットフォーム / ソフトウェア

- 5.1.2 サービス

- 5.2 アイデンティティタイプ別

- 5.2.1 個人アイデンティティ

- 5.2.2 組織 / エンタープライズアイデンティティ

- 5.2.3 IoT / デバイスアイデンティティ

- 5.3 アプリケーション別

- 5.3.1 認証 / アクセス管理

- 5.3.2 決済および金融サービス

- 5.3.3 検証可能な資格情報とe-KYC

- 5.3.4 サプライチェーンと来歴

- 5.3.5 その他のアプリケーション

- 5.4 エンドユーザー産業別

- 5.4.1 銀行、金融サービス、保険 (BFSI)

- 5.4.2 政府および公共部門

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 ITおよび通信

- 5.4.5 小売およびeコマース

- 5.4.6 モビリティおよび輸送

- 5.4.7 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Evernym, Inc.

- 6.4.2 Civic Technologies, Inc.

- 6.4.3 Validated ID, S.L.

- 6.4.4 Trinsic, Inc.

- 6.4.5 Jolocom GmbH

- 6.4.6 Ontology Foundation Ltd.

- 6.4.7 Dock Labs AG

- 6.4.8 SelfKey Foundation

- 6.4.9 cheqd Ltd.

- 6.4.10 Spruce Systems, Inc.

- 6.4.11 GATACA Digital Identity Solutions S.L.

- 6.4.12 Keyp GmbH

- 6.4.13 Veres One Foundation

- 6.4.14 Affinidi Pte Ltd.

- 6.4.15 Serto Labs, Inc.

- 6.4.16 R3 LLC

- 6.4.17 uPort by ConsenSys AG

- 6.4.18 ID2020 Alliance, Inc.

- 6.4.19 Obsidian Systems LLC

- 6.4.20 Tykn B.V.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自己主権型アイデンティティ(SSI: Self-Sovereign Identity)は、個人が自身のデジタルアイデンティティと個人データを完全に管理し、コントロールできるという概念に基づいた次世代のアイデンティティ管理システムです。従来の集中型アイデンティティシステムやフェデレーテッド型アイデンティティシステムとは異なり、SSIでは、個人が自身のアイデンティティ情報を発行者から受け取り、自身のデジタルウォレットに安全に保管し、必要に応じて検証者に提示するかどうかを自ら決定します。これにより、プライバシーの保護、セキュリティの向上、そしてデータ主権の確立が目指されています。個人は、どの情報を、いつ、誰に開示するかを細かく制御できるようになり、中央集権的な機関に依存することなく、自身のデジタル存在を管理することが可能になります。

SSIの具体的な種類やモデルとしては、主にそのアーキテクチャと構成要素によって特徴づけられます。SSIの核となるのは、「発行者(Issuer)」「保持者(Holder)」「検証者(Verifier)」という三者間の関係性です。発行者は、個人の属性や資格を証明する「検証可能なクレデンシャル(Verifiable Credential: VC)」を発行します。保持者はそのクレデンシャルを自身のデジタルウォレットに保管し、必要に応じて検証者に提示します。検証者は、提示されたクレデンシャルが真正であるか、また有効であるかを検証します。このプロセスは、特定の技術スタックやプラットフォームに限定されるものではなく、様々なブロックチェーンや分散型台帳技術(DLT)上で実装され得ます。また、クレデンシャルの形式や交換プロトコルについても、W3C(World Wide Web Consortium)が策定する分散型識別子(DID: Decentralized Identifier)や検証可能なクレデンシャルの標準仕様に準拠することで、相互運用性が確保されます。

SSIの用途は非常に広範にわたります。まず、オンラインでの本人確認(KYC: Know Your Customer)プロセスにおいて、個人は一度発行された検証可能なクレデンシャルを複数のサービスプロバイダーに再利用できるため、手続きの簡素化とコスト削減が期待されます。教育分野では、卒業証明書や資格証明書をSSIで管理することで、偽造防止や検証の効率化が図れます。医療分野では、患者が自身の医療記録や処方箋の情報を管理し、必要な医療機関にのみ選択的に開示することが可能となり、プライバシー保護と医療連携の向上が見込まれます。雇用分野では、職務経歴やスキル証明をSSIで管理し、採用プロセスを効率化できます。さらに、物理的なアクセス制御、IoTデバイスの認証、サプライチェーンにおける製品の真正性証明など、多岐にわたる分野での応用が期待されています。

SSIを支える関連技術は多岐にわたります。最も重要なのは、W3Cが標準化を進める「分散型識別子(DID)」と「検証可能なクレデンシャル(VC)」です。DIDは、特定の組織やプラットフォームに依存しない、個人やモノに紐づくグローバルに一意な識別子であり、その解決には分散型台帳技術が利用されます。VCは、発行者によってデジタル署名された、改ざん不可能なデジタル証明書であり、個人の属性や資格を証明します。これらの技術は、ブロックチェーンやその他の分散型台帳技術(DLT)によってその信頼性と不変性が担保されます。また、プライバシー保護をさらに強化するために、「ゼロ知識証明(ZKP: Zero-Knowledge Proof)」といった暗号技術が活用されます。これにより、クレデンシャルの内容全体を開示することなく、特定の情報が真実であることだけを証明することが可能になります。これらのDIDやVCを安全に保管・管理するための「デジタルウォレット」も重要な要素です。

SSIの市場背景には、現代社会が抱える複数の課題が深く関わっています。第一に、個人情報保護への意識の高まりと、GDPR(一般データ保護規則)やCCPA(カリフォルニア州消費者プライバシー法)といったデータ保護規制の強化です。これらの規制は、個人が自身のデータに対してより大きなコントロールを持つことを求めており、SSIはその要求に応える強力なソリューションとなり得ます。第二に、頻発するデータ漏洩事件やサイバー攻撃により、中央集権的なアイデンティティ管理システムへの信頼が揺らいでいる点です。SSIは、個人が自身のデータを分散的に管理することで、単一障害点のリスクを低減します。第三に、デジタル化の進展に伴い、オンラインでの本人確認や認証の需要が爆発的に増加していることです。従来の煩雑でコストのかかるプロセスを、SSIは効率的かつ安全なものに変革する可能性を秘めています。

将来展望として、SSIはデジタル社会の基盤技術の一つとして、その重要性を増していくと考えられます。W3CによるDIDとVCの標準化が進むことで、異なるシステム間での相互運用性がさらに向上し、グローバルな規模でのSSIエコシステムの構築が加速するでしょう。政府機関や大企業によるSSIの導入事例が増えるにつれて、一般ユーザーへの普及も進むと予想されます。特に、Web3の概念が浸透する中で、分散型アプリケーション(dApps)におけるユーザー認証やデータ管理の基盤として、SSIは不可欠な存在となるでしょう。課題としては、技術的な複雑さの解消、ユーザーインターフェースの改善による利便性の向上、そして法規制や社会的な受容性の確立が挙げられます。しかし、これらの課題が克服されれば、SSIは個人が自身のデジタルアイデンティティを真に「自己主権」として管理できる、より安全でプライバシーに配慮した未来を築くための重要な鍵となるでしょう。