エッジAIハードウェア市場規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

エッジAIハードウェア市場レポートは、プロセッサ(CPU、GPUなど)、デバイス(スマートフォン、カメラおよびスマートビジョンセンサーなど)、エンドユーザー産業(家電、自動車・輸送など)、展開場所(デバイスエッジ、ニアエッジサーバーなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エッジAIハードウェア市場の概要

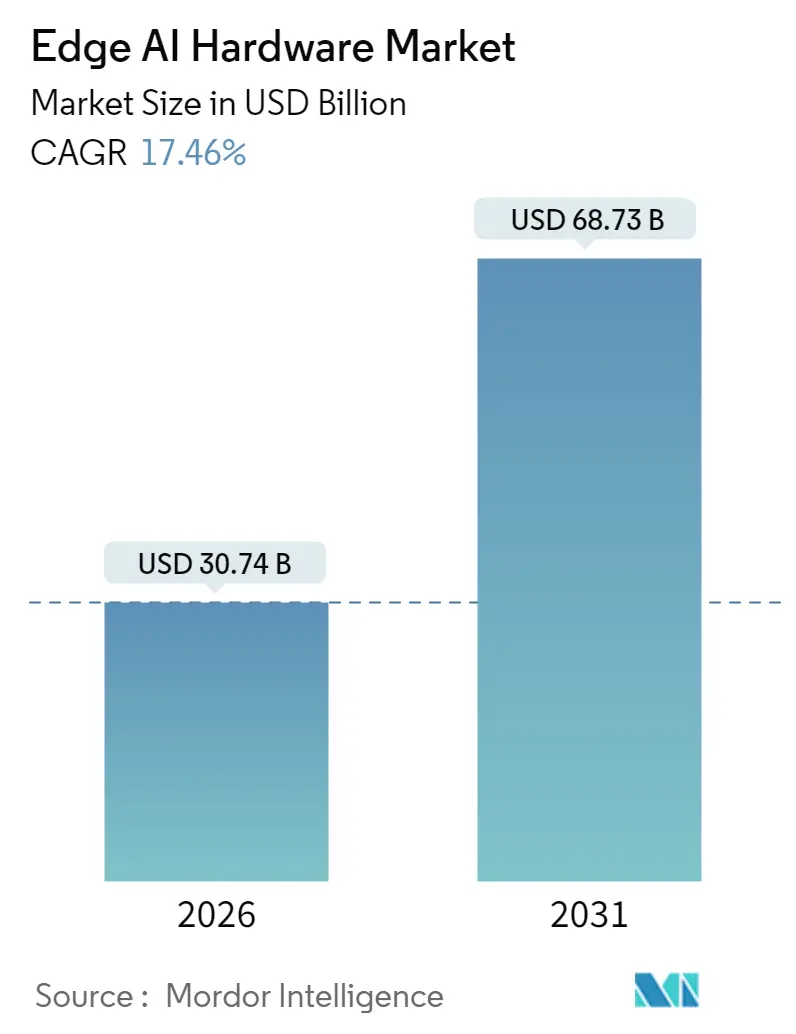

Mordor Intelligenceの分析によると、エッジAIハードウェア市場は、2025年に261.7億米ドルと評価され、2026年には307.4億米ドル、2031年には687.3億米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は17.46%です。この市場の成長は、レイテンシの削減、データ主権の保護、エネルギー消費の低減を実現するオンデバイス推論への需要の高まりに起因しています。特に、プレミアムスマートフォン、AI対応パーソナルコンピューター、義務化された自動車安全システムが短期的な成長を牽引しています。

政府によるCHIPSおよび科学法のようなインセンティブは国内生産能力を奨励し、5Gを活用したマルチアクセスエッジコンピューティング(MEC)は対応可能なワークロードを拡大しています。競争の激しさは中程度であり、多様な半導体リーダーが、ワットあたりの性能を最適化するアプリケーション特化型チップサプライヤーに対してシェアを守っています。先進的なファウンドリにおけるサプライチェーンの集中と輸出規制の拡大は、地域的な複雑さを増す一方で、国産代替品の開発を刺激しています。

市場の主要なポイント

* プロセッサ別: 2025年にはGPUがエッジAIハードウェア市場シェアの50.12%を占めました。ASICとNPUは2031年までに18.74%のCAGRで成長すると予測されています。

* デバイス別: 2025年にはスマートフォンがエッジAIハードウェア市場規模の39.25%を占めました。ロボットとドローンは2031年までに19.32%のCAGRで拡大すると予想されています。

* エンドユーザー産業別: 2025年には家電がエッジAIハードウェア市場の収益シェアの34.12%を占めました。製造業および産業用IoTは予測期間中に19.51%のCAGRで進展しています。

* 展開場所別: 2025年にはデバイスエッジコンピューティングがエッジAIハードウェア市場規模の51.63%を占めました。ファーエッジおよびMECインフラは2031年までに18.88%のCAGRで成長しています。

* 地域別: 2025年には北米がエッジAIハードウェア市場の38.92%のシェアを占めました。アジア太平洋地域は最も成長が速い地域であり、2031年までに19.27%のCAGRで拡大しています。

市場のトレンドと洞察(推進要因)

* AI対応パーソナルコンピューティングの台頭: 最新のラップトップチップに搭載された専用NPUは、40~50 TOPSのローカルAIスループットを実現し、大規模言語モデルや生成ワークロードをオフラインで即座に実行可能にしています。Microsoft Copilot+ PCの新しい設計基準は、すべてのOEMに同様のアクセラレーション統合を促し、汎用コアではなくヘテロジニアスコンピューティングへとロードマップを方向付けています。

* スマートフォンAI機能によるプレミアムセグメントの買い替えサイクル促進: フラッグシップモバイルプロセッサは45~50 TOPSの推論性能を提供し、AIタスクを専用エンジンにスケジューリングすることでバッテリー寿命を延ばします。オンデバイス翻訳、生成画像、パーソナルアシスタント機能は、プレミアム層で明確な買い替え動機を生み出し、交換間隔を短縮しています。

* 5Gインフラによる分散型エッジコンピューティングアーキテクチャの実現: オペレーターは、セルサイトにサーバーを配置し、エッジAIサービスと接続性をパッケージ化することで、10ミリ秒未満のレイテンシを収益化しています。MECノードは、地域クラウドへの往復遅延なしに、ビデオ分析、産業用制御ループ、没入型XRを処理します。

* 自動車の安全規制による先進運転支援システム(ADAS)の義務化: EU一般安全規則や中国の同様の義務化により、すべての新車に自動ブレーキと車線維持機能の搭載が義務付けられ、車両あたりの半導体コンテンツが増加しています。100ワット未満で2,000 TOPSを提供するエッジ推論プロセッサは、レベル3~4の自律走行を可能にし、電力予算を満たします。

市場の制約

* 先進ノードの高額な初期NREコスト: 3nmデバイスの開発には、マスクに1億米ドル以上、ウェハーあたり2万米ドルが必要であり、新規参入者のアクセスを制限しています。これにより、小規模企業は規模を追求するか、ニッチな差別化を図る必要があり、業界の統合が加速しています。

* ツールチェーンの断片化とソフトウェアロックイン: これはエンタープライズでの導入を遅らせる要因となっています。

* エッジ指向のMLおよびシリコン分野における人材不足: 北米とヨーロッパで特に顕著であり、長期的な課題です。

* サプライチェーンにおける地政学的輸出規制: 米国の輸出規制リストの拡大により、中国に販売されるチップの計算能力に上限が設けられ、ベンダーは地域特化型の派生製品を作成せざるを得なくなっています。これにより、国内代替品が登場するものの、最先端の性能には及ばず、並行するエコシステムと開発コストの増加を招いています。

セグメント分析

* プロセッサ別: GPUは成熟したソフトウェアスタックと高い並列スループットにより、2025年に市場シェアの50.12%を占めました。しかし、予測期間中、ASICとNPUはワットあたりの性能を重視する設計により、18.74%のCAGRで成長すると予測されています。特に自動車および産業分野の購入者が決定論的レイテンシと機能安全を優先するため、ASICのエッジAIハードウェア市場規模は急増すると予想されます。CPUは混合ワークロードで汎用リソースが必要な場合に価値を維持し、FPGAは通信および防衛分野で再構成可能な役割で成長しています。チップレットパッケージングは、CPU、GPU、NPUのタイルを共通の基板上に組み合わせ、各ダイを異なるタスクに最適化しながらメモリインターフェースを共有します。

* デバイス別: 2025年にはスマートフォンがエッジAIハードウェア市場規模の39.25%を占め、年間買い替えサイクルと大量出荷に支えられています。しかし、ロボットとドローンは最も速い成長軌道を示しており、自律航行とビジョン分析が低レイテンシ推論を要求するため、19.32%のCAGRで上昇しています。カメラは、エンクロージャ内でリアルタイム検出を実行するためにエッジAIを統合し、小売分析やスマートシティ向けのビデオバックホールコストを削減しています。ウェアラブルは、限られたバッテリー予算内で継続的に健康情報を抽出する超低電力ニューラルエンジンを採用しています。スマートスピーカーは、音声キャプチャ、ビームフォーミング、NLP推論を単一チップに統合し、部品表を削減し、音声をローカルに保持することでプライバシーを強化しています。

* エンドユーザー産業別: 2025年には家電が34.12%の収益シェアを占めるでしょう。これは、スマートフォン、スマートスピーカー、ウェアラブルといった幅広い消費者向けデバイスにおけるエッジAIの普及に起因します。自動車産業は、自動運転システムと先進運転支援システム(ADAS)の需要に牽引され、2025年には25.8%のシェアを占めると予測されています。産業用アプリケーションでは、予知保全、品質管理、ロボット工学におけるエッジAIの採用が増加しており、効率性と安全性の向上に貢献しています。ヘルスケア分野では、ウェアラブルデバイスによるリアルタイムの健康モニタリング、診断支援、遠隔医療においてエッジAIが重要な役割を果たしています。小売業では、顧客行動分析、在庫管理、パーソナライズされたショッピング体験の提供にエッジAIが活用されています。スマートシティや公共安全の分野では、監視カメラやセンサーネットワークがエッジAIを活用して、交通管理、犯罪予測、災害検知などの機能を提供しています。

このレポートは、グローバルなエッジAIハードウェア市場を詳細に分析しています。エッジAIハードウェアは、認知コンピューティングのニーズに対応するプロセッサ、センサー、カメラを主要な対象範囲としており、AIベースの様々なデバイスの動力源および処理装置として機能します。

市場規模と成長予測に関して、エッジAIハードウェア市場は2026年の307.4億米ドルから、2031年には687.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は17.46%と非常に高い成長が見込まれています。

プロセッサタイプ別では、ASICおよびNPUデバイスが最も急速に成長しており、エッジワークロードにおける推論あたりの電力最適化により、2031年まで18.74%のCAGRで拡大すると予測されています。デバイス別では、スマートフォンが2025年の収益の39.25%を占め、プレミアムハンドセットの買い替えサイクルから恩恵を受けています。展開場所別では、デバイスエッジコンピューティングが51.63%の収益シェアで優位に立っており、即時的な低遅延性とプライバシーの利点を提供しています。地域別では、アジア太平洋地域が最も急速に成長する地域であり、中国、韓国、日本における国内半導体生産能力への政府資金投入が、19.27%という高い地域CAGRを牽引しています。

市場の成長を促進する主要な要因としては、AI対応パーソナルコンピューティング(AI PC)の台頭、オンデバイスAIへのスマートフォン買い替えサイクルの加速、5Gおよび6G駆動のMEC(マルチアクセスエッジコンピューティング)展開による低遅延化、自動車のL2~L4 ADAS(先進運転支援システム)におけるエッジ推論需要の増加、エネルギー効率の高いアナログおよびPIM(プロセッシング・イン・メモリ)アクセラレータの進化、そしてCHIPS ACTのような政府によるインセンティブが挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、先端ノードにおける高額なNRE(非繰り返しエンジニアリング)コスト、ツールチェーンの断片化とソフトウェアロックインの問題、エッジ指向の機械学習およびシリコン分野における人材不足、そしてサプライチェーンにおける地政学的な輸出規制などが含まれます。

本レポートでは、市場を多角的に分析しています。具体的には、プロセッサ(CPU、GPU、FPGA、ASICおよびNPU)、デバイス(スマートフォン、カメラ、スマートビジョンセンサー、ロボット、ドローン、ウェアラブル、スマートスピーカー、ホームハブ、その他のエッジデバイス)、エンドユーザー産業(家電、自動車・交通、製造・産業IoT、ヘルスケア、政府・公共安全、その他のエンドユーザー産業)、展開場所(デバイスエッジ、ニアエッジサーバー、ファーエッジ/MEC、クラウドアシストハイブリッド)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった詳細なセグメンテーションに基づいた市場規模と成長予測を提供しています。

さらに、業界のバリューチェーン分析、規制環境、技術的展望、ポーターの5つの力分析、マクロ経済要因の影響についても深く掘り下げています。競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、NVIDIA Corporation、Intel Corporation、Qualcomm Incorporated、Samsung Electronics Co., Ltd.、Apple Inc.、Advanced Micro Devices, Inc.、Huawei Technologies Co., Ltd.、Alphabet Inc. (Google LLC)、Amazon.com, Inc.、Alibaba Group Holding Limited、Baidu, Inc.など、主要な23社の企業プロファイルが詳細に記載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

最後に、市場の機会と将来の展望として、ホワイトスペース分析や未充足ニーズの評価を通じて、今後の成長領域が特定されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AI対応パーソナルコンピューティング(AI PC)の台頭

- 4.2.2 オンデバイスAIに向けたスマートフォンの買い替えサイクル

- 4.2.3 5Gおよび6GによるMEC展開が低遅延化を促進

- 4.2.4 自動車L2~L4 ADASエッジ推論の需要

- 4.2.5 エネルギー効率の高いアナログおよびPIMアクセラレータ

- 4.2.6 政府によるCHIPS法のようなインセンティブ

- 4.3 市場の阻害要因

- 4.3.1 先端ノードにおける高額な初期NREコスト

- 4.3.2 分断されたツールチェーンとソフトウェアのロックイン

- 4.3.3 エッジ指向MLおよびシリコン分野における人材不足

- 4.3.4 サプライチェーンにおける地政学的輸出規制

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(数値)

- 5.1 プロセッサ別

- 5.1.1 CPU

- 5.1.2 GPU

- 5.1.3 FPGA

- 5.1.4 ASICおよびNPU

- 5.2 デバイス別

- 5.2.1 スマートフォン

- 5.2.2 カメラおよびスマートビジョンセンサー

- 5.2.3 ロボットおよびドローン

- 5.2.4 ウェアラブル

- 5.2.5 スマートスピーカーおよびホームハブ

- 5.2.6 その他のエッジデバイス

- 5.3 エンドユーザー産業別

- 5.3.1 家庭用電化製品

- 5.3.2 自動車および輸送

- 5.3.3 製造業および産業用IoT

- 5.3.4 ヘルスケア

- 5.3.5 政府および公共安全

- 5.3.6 その他のエンドユーザー産業

- 5.4 展開場所別

- 5.4.1 デバイスエッジ

- 5.4.2 ニアエッジサーバー

- 5.4.3 ファーエッジ / MEC

- 5.4.4 クラウド支援ハイブリッド

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 シンガポール

- 5.5.4.6 オーストラリア

- 5.5.4.7 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 NVIDIA Corporation

- 6.4.2 Intel Corporation

- 6.4.3 Qualcomm Incorporated

- 6.4.4 Samsung Electronics Co., Ltd.

- 6.4.5 Apple Inc.

- 6.4.6 Advanced Micro Devices, Inc.

- 6.4.7 Huawei Technologies Co., Ltd.

- 6.4.8 Alphabet Inc. (Google LLC)

- 6.4.9 Amazon.com, Inc.

- 6.4.10 Alibaba Group Holding Limited

- 6.4.11 Baidu, Inc.

- 6.4.12 Continental AG

- 6.4.13 DENSO Corporation

- 6.4.14 Robert Bosch GmbH

- 6.4.15 Kalray S.A.

- 6.4.16 MediaTek Inc.

- 6.4.17 Imagination Technologies Limited

- 6.4.18 Hailo Technologies Ltd.

- 6.4.19 SiMa.ai, Inc.

- 6.4.20 BrainChip Holdings Ltd.

- 6.4.21 Syntiant Corp.

- 6.4.22 Mythic, Inc.

- 6.4.23 Gyrfalcon Technology Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エッジAIハードウェアとは、データが発生する場所、すなわち「エッジ」で人工知能(AI)の推論処理を実行するために最適化されたデバイスやシステムを指します。従来のAI処理は、収集されたデータを一度クラウド上のサーバーに送信し、そこで分析・処理を行うのが一般的でした。しかし、エッジAIハードウェアは、この処理をデータ発生源の近くで行うことで、低遅延、帯域幅の節約、プライバシー保護、オフラインでの動作といった多くの利点を提供します。具体的には、AIモデルの実行に必要な演算能力を持つプロセッサ(CPU、GPU、FPGA、ASICなど)、メモリ、ストレージ、通信モジュールなどを統合した形で提供されます。これにより、リアルタイム性が求められるアプリケーションや、ネットワーク接続が不安定な環境、あるいは機密性の高いデータを扱う場面でのAI活用を可能にします。

エッジAIハードウェアには、その用途や性能に応じて多種多様な種類が存在します。まず、フォームファクタ別では、組み込みボードやモジュール型(例:NVIDIA Jetsonシリーズ、Google Coral Dev Board)があり、これらは既存のシステムや製品に組み込んで利用されます。次に、産業用PCやゲートウェイ型は、工場や屋外などの過酷な環境に耐えうる堅牢性や耐熱性を備え、複数のセンサーからのデータを集約・処理する役割を担います。さらに、スマートカメラ、AIスピーカー、ロボット、ドローン、自動運転車といった特定の機能に特化した専用デバイスもエッジAIハードウェアの一種です。性能面では、低消費電力でシンプルな推論を行うIoTセンサー向けのものから、複雑な画像認識や自律制御をリアルタイムで行う高性能なものまで幅広く、搭載されるAIアクセラレータの種類(GPU、FPGA、ASIC/NPUなど)によってその特性が大きく異なります。

エッジAIハードウェアの用途は非常に広範にわたります。産業分野では、製造ラインにおける製品の品質検査、設備の異常検知や予知保全、ロボットの自律制御、作業者の安全監視などに活用されています。農業分野では、ドローンやセンサーを用いた作物の生育状況監視、病害虫の早期発見、自動収穫ロボットの制御などが挙げられます。スマートシティの実現においては、交通量監視、防犯カメラによる不審者検知、廃棄物管理の最適化などに貢献します。コンシューマー分野では、スマートフォンの顔認証や音声アシスタント、スマート家電の自動制御、自動車の先進運転支援システム(ADAS)や自動運転、車内モニタリングシステムなどが代表的な例です。小売業界では、顧客の行動分析、在庫管理の自動化、無人店舗の運営などにも利用され、多岐にわたる分野で効率化と新たな価値創造を推進しています。

エッジAIハードウェアの活用を支える関連技術も多岐にわたります。まず、AIモデルの最適化技術は不可欠です。クラウドで学習された大規模なAIモデルを、エッジデバイスの限られたリソースで効率的に動作させるため、量子化、プルーニング、蒸留といった手法を用いてモデルを軽量化します。また、エッジデバイスでAIモデルをデプロイし、継続的に管理・更新するためのMLOps(Machine Learning Operations)やMaaS(Model as a Service)といった運用技術も重要です。通信技術では、高速・大容量・低遅延な5Gや、広域をカバーするLPWA(Low Power Wide Area)が、エッジデバイスとクラウド間の連携や、多数のIoTデバイス接続を可能にします。さらに、カメラ、LiDAR、レーダー、各種センサーといったデータ収集技術、そしてエッジデバイスやデータのセキュリティを確保するための技術も、エッジAIシステム全体の信頼性を高める上で欠かせません。

エッジAIハードウェア市場は、近年急速な成長を遂げています。この背景には、IoTデバイスの爆発的な増加、5G通信の普及、そして自動運転や産業オートメーションに代表されるリアルタイム処理の需要の高まりがあります。また、データプライバシーやセキュリティへの意識の高まり、クラウドへのデータ転送コストや帯域幅の制約といった課題も、エッジでのAI処理の重要性を押し上げています。主要なプレイヤーとしては、NVIDIA、Intel、Google、Qualcomm、NXP、ARMなどが挙げられ、それぞれがGPU、FPGA、ASICといった異なるアプローチで製品開発を進めています。一方で、多様なエッジ環境への対応(電力供給、熱管理、堅牢性)、AIモデルの継続的な更新と管理、セキュリティリスクへの対処、そして開発コストと複雑性といった課題も存在し、これらを解決するための技術革新が求められています。

将来展望として、エッジAIハードウェアはさらなる高性能化と低消費電力化が進むと予測されます。特に、特定用途に特化したASIC(特定用途向け集積回路)の進化により、より効率的で小型なデバイスが登場するでしょう。AIモデル自体も、エッジデバイスの特性に合わせて多様化・専門化し、特定のタスクに最適化されたモデルが普及すると考えられます。開発環境の面では、エッジAIアプリケーションの開発を簡素化するためのツールやフレームワークが充実し、より多くの開発者が参入しやすくなるでしょう。クラウドとエッジの連携はさらに強化され、ハイブリッドAIアーキテクチャが主流となり、エッジで一次処理を行い、必要に応じてクラウドと連携する形が一般的になります。セキュリティ面では、ハードウェアレベルでの強固なセキュリティ機能が標準搭載され、エッジデバイスの信頼性が向上します。これらの進化により、医療、ロボティクス、スマートインフラなど、これまで以上に幅広い分野でエッジAIの活用が深化し、社会全体のデジタルトランスフォーメーションを加速させる重要な役割を担っていくことでしょう。