半導体ウェーハ研磨研削装置 市場規模・シェア分析 - 成長動向と予測 (2025年~2030年)

半導体ウェーハ研磨・研削装置市場は、装置タイプ(ウェーハ研削装置、その他)、ウェーハサイズ(150mm以下、200mm、300mm、450mm以上)、技術(バックグラインディング、その他)、半導体タイプ(メモリ、ロジック・SoC、その他)、エンドユーザー(統合デバイスメーカー、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

半導体ウェーハ研磨・研削装置市場調査レポート(2030年)の概要

本レポートは、半導体ウェーハ研磨・研削装置市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、装置タイプ(ウェーハ研削盤など)、ウェーハサイズ(150mm以下、200mm、300mm、450mm以上)、技術(バックグラインディングなど)、半導体タイプ(メモリ、ロジックおよびSoCなど)、エンドユーザー(IDMなど)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)によってセグメント化されています。

市場概要と予測

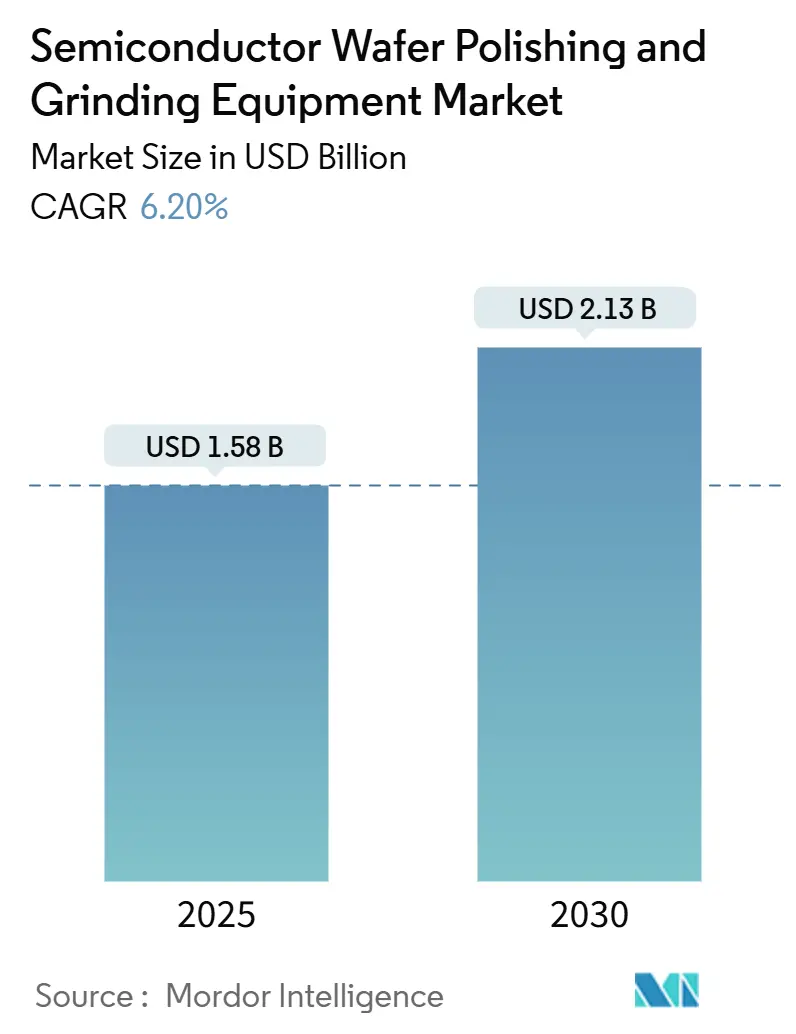

半導体ウェーハ研磨・研削装置市場は、2025年に15.8億米ドル、2030年には21.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.2%です。これは、デバイスメーカーがより微細なジオメトリと高性能化を追求していることに起因します。この期間中、より大型のウェーハ、ワイドバンドギャップ材料、および自動化ツールへの設備投資が、精密な材料除去システムの安定した受注量を牽引しています。装置サプライヤーは、原子レベルの公差を管理するためにリアルタイムのプロセス制御機能を強化し、AIを活用した診断機能は技術者不足を補い、歩留まりを向上させました。輸出管理規則は調達戦略を再構築し、アジアへの過度な依存を減らし、地域サービス拠点を強化するために北米とヨーロッパでの並行投資を促しました。また、持続可能性に関する義務もツール選択に影響を与え、スラリーフリーのCMPパッドや低消耗品研削技術への移行を加速させています。

主要なレポートのポイント

* 装置タイプ別: 化学機械研磨(CMP)が2024年に売上高の56.4%を占め、統合型研削・研磨装置は2030年までに7.9%のCAGRで成長すると予測されています。

* ウェーハサイズ別: 300mmウェーハが2024年に市場シェアの62.4%を占め、450mm以上のセグメントは2030年までに11.2%のCAGRで成長する見込みです。

* 技術別: CMPツールが2024年に売上高の56.4%を占め、エッジ研削およびベベル研磨ソリューションは予測期間中に8.9%のCAGRで進展しています。

* 半導体タイプ別: ロジックおよびSoCデバイスが2024年に33.2%のシェアを占め、SiC/GaNパワーデバイスは2030年までに10.2%のCAGRで成長すると予測されています。

* エンドユーザー別: ファウンドリが2024年に需要の50.4%を占め、OSATおよび先進パッケージング施設は7.8%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に売上高の68.5%を占めて市場を支配し、中東およびアフリカ地域は2025年から2030年までで最も速い9.2%のCAGRを示しています。

市場のトレンドと洞察(推進要因)

* 先進ノードチップを搭載した家電製品の消費増加: 中国、インド、東南アジアにおけるフラッグシップスマートフォンやAI対応ウェアラブルの急速な普及は、原子レベルで滑らかなウェーハ表面とppbレベルの欠陥密度を必要とする3nm以下のデバイスの需要を加速させています。

* 300mmおよび450mm CMPツールの需要を牽引する微細化の推進: コスト効率の高いダイ密度を追求する動きにより、300mmが主流フォーマットとして維持されていますが、より広い面積から2.25倍のダイが得られるため、450mmの開発が再浮上しています。

* CHIPS法に基づく米国および欧州でのファウンドリ設備投資: 2024年から2025年にかけて、米国では4500億米ドル以上の民間プロジェクトが発表され、欧州CHIPS法は2030年までに地域の生産シェアを倍増させるために430億ユーロを動員しました。これらのプログラムは、より厳格な輸出管理規則に準拠し、迅速なサービス対応を提供するローカライズされたCMPおよび研削エコシステムを必要としています。

* SiC/GaNパワーデバイスへの移行には超精密研削が必要: SiCおよびGaNウェーハは2024年にパワーデバイス生産の16%を占め、2029年までに32%を超えると予測されており、より硬い砥石、超音波アシスト、およびサブサーフェス損傷を防ぐためのEDMベースの非接触方式が求められています。

* 3D-ICおよびヘテロジニアスインテグレーションにおける歩留まり向上ニーズ: 3D-ICやヘテロジニアスインテグレーションの進展に伴い、ウェーハの平坦度と表面品質がさらに重要になり、精密な研磨・研削技術が不可欠となっています。

* スラリーフリー研磨技術を推進する持続可能性に関する義務: 環境規制の強化により、スラリーフリーのCMPパッドや低消耗品研削技術など、環境負荷の低いソリューションへの需要が高まっています。

市場の制約

* 300mmツールの高い設備投資コストと長いROIサイクル: 300mm CMPプラットフォームの単価は300万~500万米ドルであり、設備アップグレードを含めるとさらに高額になるため、小規模なファブでは投資回収期間が4年を超えることがあります。

* 消耗品コストのインフレ(パッド、スラリー、砥石): 研磨パッド、スラリー、砥石などの消耗品コストの上昇は、製造コストに影響を与えています。

* 中国への出荷を制限する輸出管理とIP障壁: 2024年12月の米国の中間規則により、FDP(Foreign Direct Product)フレームワークが拡大され、2025年の中国への装置出荷が最大30%削減されると予測されています。

* プロセス設定とメンテナンスのための熟練技術者不足: 半導体製造プロセスの複雑化に伴い、高度な研磨・研削装置の操作とメンテナンスを行う熟練技術者の不足が世界的に課題となっています。

セグメント分析

* 装置タイプ別: CMPツールは、3nm以下の歩留まり向上に必要な0.1nm以下の除去精度を達成するため、先進ノードの平坦化目標において中心的な役割を担っています。統合型研削・研磨プラットフォームは、ウェーハ転送を削減し、パーティクルリスクを低減することで、7.9%のCAGRで成長しています。

* ウェーハサイズ別: 300mmウェーハは、長年のプロセス成熟度と最適化された消耗品により、市場収益の62.4%を占めています。一方、450mm以上のカテゴリは、ウェーハあたり3倍のダイを約束する長方形フォーマットの試作ラインに牽引され、11.2%の最速CAGRを記録しています。

* 技術別: CMPは、金属および酸化物ステップにわたり、化学的選択性と機械的摩耗を組み合わせることで、オングストロームレベルの平坦度を達成し、56.4%のシェアを維持しています。エッジ研削およびベベル研磨は、300mm以上のウェーハで周辺部の応力が高まるため、8.9%のCAGRで成長しています。

* 半導体タイプ別: ロジックおよびSoCラインは、AI、エッジ、クラウドサービスからの絶え間ないコンピューティング需要を反映し、2024年に33.2%の収益を占めました。SiC/GaNベースのパワーおよびアナログデバイスは、EVインバーターや再生可能エネルギーパワーステージに牽引され、10.2%のCAGRで成長すると予測されています。

* エンドユーザー別: ファウンドリは、5nm以下の積極的な生産能力増強と厳格な稼働時間コミットメントにより、2024年の需要の50.4%を占めました。OSATおよび先進パッケージング施設は、ヘテロジニアスインテグレーションとチップレットにより、薄化、研磨、ボンディングのステップがバックエンドラインに移行したため、7.8%のCAGRで成長しています。

地域分析

* アジア太平洋: 台湾、韓国、日本、中国に支えられ、2024年に世界の収益の68.5%を維持しました。TSMCの塩素フリーパッド導入や日本の補助金によるファブクラスターが、環境に配慮した装置への地域的な選好を強化しています。

* 北米: 2022年のCHIPSおよび科学法に続き、投資ルネサンスを経験しました。この法律は520億米ドルのインセンティブを動員し、2025年までに約4500億米ドル相当の90以上のファブ発表を促しました。

* ヨーロッパ: 2030年までに世界の生産シェアを20%にすることを目標とする430億ユーロ(498.3億米ドル)のCHIPS法が続きました。ドイツの精密工学企業、フランスの先進パッケージングハブ、北欧の材料科学研究所は、EUグリーンディール目標に沿ったCMPシステムを求めています。

競争環境

ベンダーは、性能閾値、特許取得済みのスラリー供給アーキテクチャ、および密なサービスネットワークで競争しています。Applied MaterialsはCMPシステム市場で70%以上のシェアを保持し、独自のプラテン設計とエンドポイント光学系を活用しています。Tokyo Seimitsu(ACCRETECH)、Ebara、Logitech、DISCOは、研削、エッジ研磨、特殊バックグラインディングラインで戦略的なニッチを埋めています。技術ロードマップは、原子スケールの計測、AI駆動のフィードフォワード補正、および消耗品ライフサイクル分析に重点を置いています。持続可能性も競争軸として浮上しており、Fraunhoferの低CO₂シリカスラリーは複数のツールOEMとの共同認定に入っています。2025年5月には、三井物産が岡本工作機械製作所に30%出資し、次世代研削盤の販売拡大と共同R&Dを推進しました。

主要企業

* DISCO Corporation

* Tokyo Seimitsu Co. Ltd (ACCRETECH)

* Applied Materials Inc.

* Ebara Corporation

* Revasum Inc.

最近の業界動向

* 2025年5月: 三井物産が岡本工作機械製作所に98億円(6360万米ドル)を出資し、グローバル販売と研磨システムに関する共同R&Dを加速させました。

* 2025年4月: ChEmpowerが1870万米ドルを調達し、先進ノード向けの原子レベル制御に焦点を当てた高精度ウェーハ研磨技術を進展させました。

* 2025年3月: TSMCが塩素フリーCMPパッド変革プロジェクトを開始し、2026年までの完全導入を目指しています。

* 2024年12月: 米国商務省産業安全保障局(BIS)が、先進研削・研磨装置に対する輸出管理を強化する中間規則を発行しました。

このレポートは、半導体ウェーハ研磨・研削装置市場に関する詳細な分析を提供しています。

1. 調査範囲と市場定義

本調査は、デバイス製造または先進パッケージングの前段階で、100mmから450mmまでのシリコンまたは化合物ウェーハを薄化、平坦化、平坦化する新品の装置から得られる収益に焦点を当てています。具体的には、前工程および先進後工程ラインに設置される独立型研磨装置、研削装置、および統合型CMP(化学機械研磨)システムが対象です。サービス、消耗品、再生品、光学ガラス専用の機械は範囲外とされています。

2. 市場規模と成長予測

半導体ウェーハ研磨・研削装置市場は、2025年に15.8億米ドル、2030年には21.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.2%です。特に、原子レベルの平坦化を実現する上で不可欠な役割を果たすCMPツールが、2024年には収益の56.4%を占め、最大のシェアを保持しています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* アジア地域における先進ノードチップを搭載した家電製品の消費増加。

* 小型化の推進による300mmおよび450mmウェーハ対応CMPツールの需要拡大。

* CHIPS法に基づき、米国および欧州で行われるファウンドリの設備投資。

* SiC/GaNパワーデバイスへの移行に伴う超精密研削の必要性。

* 3D-ICおよびヘテロジニアス統合における歩留まり向上ニーズ。

* 持続可能性の要請によるスラリーフリー研磨技術の進展。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 300mmツールにおける高額な設備投資と長い投資回収(ROI)サイクル。

* 消耗品(パッド、スラリー、ダイヤモンドホイールなど)のコストインフレ。

* 輸出規制および知的財産権の障壁による中国への出荷制限。

* プロセス設定とメンテナンスにおける熟練技術者の不足。

5. 主要な市場トレンドと洞察

* 450mmウェーハへの関心: 300mmウェーハと比較して2.25倍のダイ面積を提供し、技術的・資本的課題が解決されれば、チップあたりのコスト削減が期待されるため、再び注目を集めています。

* 輸出規制の影響: 米国、オランダ、日本の規制強化により、2025年の中国への出荷は最大30%減少すると予測されており、ベンダーは米国や欧州でのサプライチェーン現地化を推進しています。

* SiC/GaNパワーデバイス研磨ツールの急速な成長: 電気自動車(EV)や再生可能エネルギーシステムでワイドバンドギャップデバイスが好まれるため、超硬材料に対応し、表面下の損傷を最小限に抑える特殊な研削装置の需要が高まっています。

6. 市場のセグメンテーション

市場は、装置タイプ(ウェーハ研削機、ウェーハ研磨(CMP)装置、統合型研削・研磨ツールなど)、ウェーハサイズ(150mm以下、200mm、300mm、450mm以上)、技術(バックグラインディング、両面研削、CMP、エッジ研削/ベベル研磨など)、半導体タイプ(メモリ、ロジック/SoC、パワー/アナログ、MEMS/センサー、CMOSイメージセンサー、LED/光電子デバイスなど)、エンドユーザー(ファウンドリ、IDM、OSAT/先進パッケージング施設、研究開発機関など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にわたって詳細に分析されています。

7. 競争環境

市場の集中度、戦略的動向、市場シェア分析に加え、Applied Materials Inc.、Ebara Corporation、DISCO Corporation、Tokyo Seimitsu Co. Ltd (ACCRETECH)など、主要な25社の企業プロファイルが提供されています。これには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

8. 調査方法論の信頼性

本レポートは、台湾、テキサス、ドレスデンのプロセスエンジニアや主要OSAT企業の調達責任者への電話・ビデオインタビューといった一次調査と、SEMI、SIA、JEITA、UN Comtradeなどの公開データセット、企業財務情報、有料ライブラリ、査読済み論文、特許情報を用いた二次調査を組み合わせています。市場規模の予測は、トップダウンとボトムアップのアプローチを併用し、多変量回帰分析を用いて2025年から2030年の見通しを導き出しています。また、消耗品を含めたり、地域差を考慮しない単一のグローバル価格を適用したりする他のレポートとの差異を明確にすることで、データ検証と信頼性の確保に努めています。

9. 市場機会と将来展望

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジアにおける先端ノードチップ搭載家電製品の消費増加

- 4.2.2 小型化の推進が300mmおよび450mm CMPツールの需要を促進

- 4.2.3 CHIPS法に基づく米国および欧州におけるファウンドリ能力投資

- 4.2.4 超精密研削を必要とするSiC/GaNパワーデバイスへの移行

- 4.2.5 3D-ICおよびヘテロジニアス統合における歩留まり向上ニーズ

- 4.2.6 スラリーフリー研磨技術を推進する持続可能性の義務

- 4.3 市場の阻害要因

- 4.3.1 300mmツールにおける高い設備投資コストと長いROIサイクル

- 4.3.2 消耗品コストの高騰(パッド、スラリー、ダイヤモンドホイール)

- 4.3.3 中国への出荷を制限する輸出管理およびIP障壁

- 4.3.4 プロセス設定とメンテナンスのための熟練技術者不足

- 4.4 バリューチェーン分析

- 4.5 規制または技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 産業バリューチェーン分析

- 4.8 中古設備市場の動向

- 4.9 投資分析

- 4.10 マクロ経済影響評価

5. 市場規模と成長予測(金額)

- 5.1 装置タイプ別

- 5.1.1 ウェーハ研削装置

- 5.1.2 ウェーハ研磨(CMP)装置

- 5.1.3 研削・研磨一体型ツール

- 5.1.4 その他(ラッピング、スライシングシンナー)

- 5.2 ウェーハサイズ別

- 5.2.1 ≤150 mm

- 5.2.2 200 mm

- 5.2.3 300 mm

- 5.2.4 450 mm以上

- 5.3 技術別

- 5.3.1 バックグラインディング

- 5.3.2 両面研削

- 5.3.3 化学機械研磨(CMP)

- 5.3.4 エッジ研削/ベベル研磨

- 5.4 半導体タイプ別

- 5.4.1 メモリ(DRAM、NAND)

- 5.4.2 ロジックおよびSoC

- 5.4.3 パワーおよびアナログ(Si、SiC、GaN)

- 5.4.4 MEMSおよびセンサー

- 5.4.5 CMOSイメージセンサー

- 5.4.6 LEDおよび光電子デバイス

- 5.5 エンドユーザー別

- 5.5.1 ファウンドリ

- 5.5.2 垂直統合型デバイスメーカー(IDM)

- 5.5.3 OSAT/先進パッケージング施設

- 5.5.4 研究開発機関およびパイロットライン

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 台湾

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 インド

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Applied Materials Inc.

- 6.4.2 Ebara Corporation

- 6.4.3 DISCO Corporation

- 6.4.4 Tokyo Seimitsu Co. Ltd (ACCRETECH)

- 6.4.5 Revasum Inc.

- 6.4.6 Komatsu NTC Ltd.

- 6.4.7 Okamoto Machine Tool Works Co. Ltd.

- 6.4.8 Lapmaster Wolters GmbH (Precision Surfacing Solutions)

- 6.4.9 Logitech Ltd.

- 6.4.10 Entrepix Inc. (Amtech Systems)

- 6.4.11 G&N Genauigkeits Maschinenbau Nürnberg GmbH

- 6.4.12 Hantop Intelligence Tech Co. Ltd.

- 6.4.13 CMP-Tec Inc.

- 6.4.14 Koyo Machinery Co. Ltd.

- 6.4.15 Shanghai ShinEne Technology Co. Ltd.

- 6.4.16 Qingdao Lapping & Polishing Equipment Co. Ltd.

- 6.4.17 Nagase Integrex Co. Ltd.

- 6.4.18 Strausbaugh Inc. (S-Cubed)

- 6.4.19 Pureon AG

- 6.4.20 Vibrantz Technologies Inc.

- 6.4.21 Axus Technology

- 6.4.22 SHANGHAI FAMOUS TRADE CO.,LTD (ZMSH)

- 6.4.23 Huahai Machinery Group

- 6.4.24 Hansung Engineering Co. Ltd.

- 6.4.25 GPMT Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

半導体ウェーハ研磨研削装置は、半導体デバイス製造において不可欠な基盤技術を支える重要な装置群です。この装置は、シリコンウェーハや化合物半導体ウェーハといった半導体基板の表面を、極めて高い精度で平坦化、薄化、そして鏡面化するために用いられます。研削(Grinding)は主にウェーハの裏面を機械的に削り、所定の厚みに薄化するプロセスであり、デバイスの小型化や積層化に貢献します。一方、研磨(Polishing)はウェーハの表面を化学的・機械的な作用を組み合わせて平坦化し、微細な凹凸や欠陥を除去して鏡面仕上げを行うプロセスで、特にCMP(Chemical Mechanical Polishing:化学機械研磨)が代表的です。これらの工程を通じて、微細な回路パターンを正確に形成するために必要な、原子レベルでの表面品質と平坦度を実現しています。

この装置群には、その機能と目的に応じていくつかの種類が存在します。研削装置としては、ウェーハの裏面を薄化する「バックグラインダー」が主要であり、ダイシング工程前のウェーハ厚み調整に不可欠です。また、ウェーハの端部を研削し、チッピングやクラックの発生を防ぐ「エッジグラインダー」も重要な役割を担います。研磨装置の代表格である「CMP装置」は、化学反応と機械的研磨を組み合わせることで、ウェーハ表面の微細な凹凸を効率的に除去し、多層配線構造における層間絶縁膜や金属膜の平坦化に不可欠です。その他、ウェーハの両面を同時に研磨し、高い平行度と平坦度を実現する「両面研磨装置」や、CMP後に残存する微細なスクラッチやダメージ層を除去し、超鏡面仕上げを行う「最終研磨装置」などがあります。これらの装置は、半導体製造の各段階で、ウェーハに求められる厳格な品質基準を満たすために使い分けられています。

半導体ウェーハ研磨研削装置の用途は多岐にわたります。まず、ウェーハ製造工程においては、シリコンインゴットからスライスされたウェーハの表面を研磨し、デバイス製造に適した鏡面ウェーハを作成します。また、裏面研削により、パワーデバイスやメモリデバイスなど、デバイスの要求に応じてウェーハの厚みを精密に調整します。デバイス製造工程、特に前工程においては、CMPが多層配線構造における層間絶縁膜や金属配線層の平坦化に不可欠です。これにより、次工程のリソグラフィで微細なパターンを正確に転写することが可能となります。STI(Shallow Trench Isolation)形成、ゲート電極形成、コンタクトホール形成など、様々なプロセスでCMPが用いられています。さらに、パッケージング工程(後工程)においても、ウェーハの薄化(バックグラインディング)は、フリップチップ、3D積層、TSV(Through-Silicon Via)などの先進パッケージング技術において、チップの小型化と高性能化に大きく貢献しています。

これらの装置の性能を最大限に引き出すためには、関連技術との連携が不可欠です。研磨材・研磨液(スラリー)は、CMPの性能を左右する重要な要素であり、化学的反応と機械的研磨のバランスを最適化する役割を担います。また、ウェーハと研磨液の間で研磨作用を媒介する「研磨パッド」も、その材質、硬度、溝形状などが研磨性能に大きく影響します。研磨・研削後には、ウェーハ表面に残るパーティクルや化学物質を除去するための「ウェーハ洗浄技術」が不可欠であり、清浄な表面を確保します。さらに、研磨・研削後のウェーハ表面の平坦度、粗さ、欠陥などを高精度に測定し、品質を管理するための「表面検査・計測技術」も重要です。これらのプロセスを安定して実行するためには、研磨・研削の均一性、再現性を高めるためのリアルタイムモニタリングや自動制御技術といった「プロセス制御技術」も欠かせません。

市場背景を見ると、半導体ウェーハ研磨研削装置市場は、AI、IoT、5G、データセンター、EVといった分野における半導体市場の拡大を背景に、堅調な成長を続けています。デバイスの微細化・多層化、3D積層技術の進展、そして先進パッケージングの需要増が市場を牽引する主要な要因です。この分野の主要プレイヤーとしては、研磨装置では米国のアプライドマテリアルズ、日本の荏原製作所、東京精密などが、研削装置では日本のディスコ、東京精密などが世界市場で大きなシェアを占めています。技術トレンドとしては、さらなる高精度化、均一化、高速化が求められており、特に新素材(SiC、GaNなど)ウェーハへの対応や、大口径ウェーハ(300mm、将来的な450mm)への対応が重要な課題となっています。また、製造プロセスの自動化やスマートファクトリー化の推進、環境負荷低減(水や研磨液の使用量削減)も重要なテーマとして取り組まれています。

将来展望としては、半導体デバイスの微細化と3D化の進展が、この装置群の進化をさらに加速させるでしょう。ロードマップに従い、より微細なプロセスノード(3nm、2nm以下)や3D NAND、HBM(High Bandwidth Memory)などの積層デバイスの進化に伴い、CMPの重要性は一層増大します。原子レベルでの平坦化や、特定の材料のみを選択的に研磨する技術が求められるようになります。また、SiC、GaNなどのパワー半導体や、MEMS、フォトニクスデバイスなどに用いられる多様な新素材ウェーハの加工技術も重要性を増します。これらの素材は硬度が高く、加工が難しいため、専用の研磨・研削技術の開発が不可欠です。さらに、プロセスデータの収集・解析にAIや機械学習を導入し、歩留まり向上、異常検知、予知保全などを実現するスマート化が進むと予測されます。環境・サステナビリティへの配慮も重要であり、研磨液のリサイクル、水使用量の削減、省エネルギー化など、環境負荷の低減が重要な課題として取り組まれていくでしょう。地政学的リスクの高まりから、サプライチェーンの強靭化も、今後の市場においてより重視される要素となります。