血管ガイドワイヤー市場規模・シェア分析-成長トレンド・予測(2025年~2030年)

血管ガイドワイヤー市場レポートは、製品(末梢ガイドワイヤー、冠動脈ガイドワイヤーなど)、コーティング(コーティングあり、コーティングなし)、原材料(ニチノール、ステンレス鋼、その他の材料)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血管ガイドワイヤー市場の概要

本レポートは、血管ガイドワイヤー市場の規模、成長、シェア、トレンド、および2030年までの予測について詳細に分析したものです。製品(末梢ガイドワイヤー、冠動脈ガイドワイヤーなど)、コーティング(コーティングあり、コーティングなし)、原材料(ニチノール、ステンレス鋼、その他の材料)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に基づいて市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

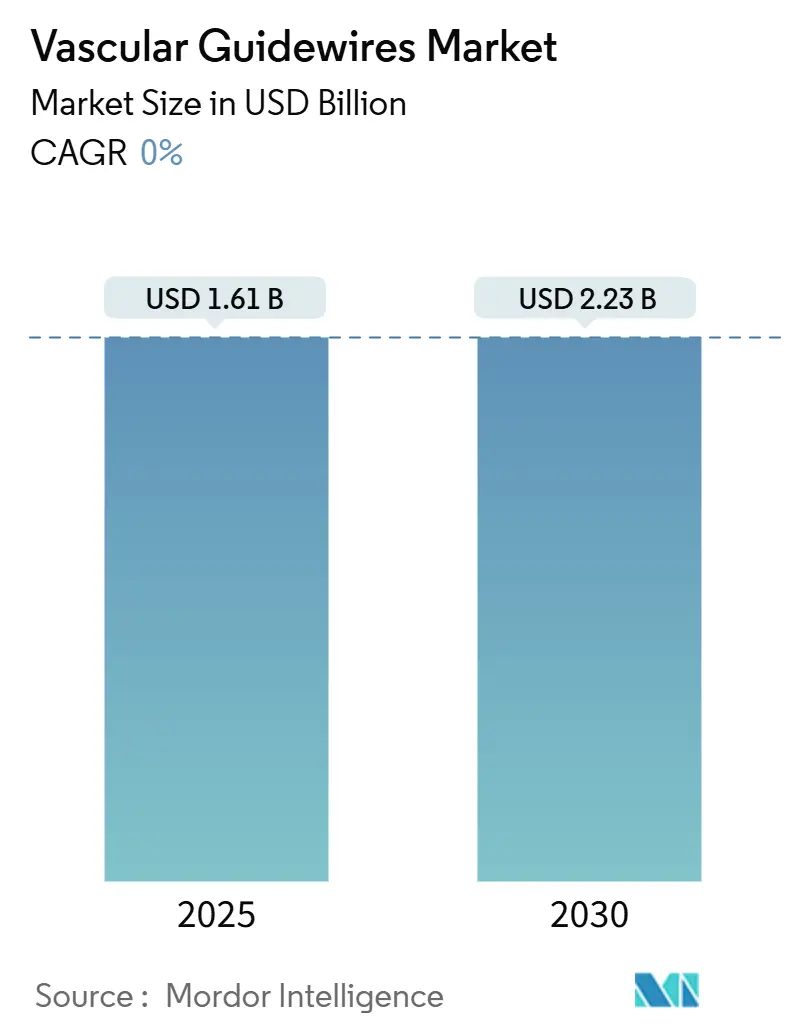

血管ガイドワイヤー市場は、2025年に16.1億米ドルと評価され、2030年までに22.3億米ドルに達すると予測されており、年平均成長率(CAGR)は6.73%です。この成長は、心血管疾患の有病率の増加、低侵襲治療への世界的な移行、および操縦性やトルク応答性の継続的な改善によって支えられています。また、カテーテル検査室の容量拡大、外来血管処置に対する償還範囲の拡大、ロボット支援血管内手術システムの商業化も、デバイスメーカーに恩恵をもたらしています。医療グレードのニチノールのサプライチェーンの現地化や、PFASフリーコーティングへの投資は、メーカーが生産リスクを低減し、長期的な持続可能性を目指していることを示しています。地域別では、北米が引き続き最大の収益貢献地域ですが、アジア太平洋地域は医療インフラの発展と処置件数の増加により、最も急速な成長を示しています。

主要なレポートのポイント

* 製品カテゴリー別: 2024年には冠動脈ガイドワイヤーが血管ガイドワイヤー市場の46.54%を占めました。一方、脳血管ガイドワイヤーは2030年までに8.28%のCAGRで拡大すると予測されています。

* コーティング別: 2024年にはコーティングされたガイドワイヤーが血管ガイドワイヤー市場規模の63.15%を占めました。非コーティングガイドワイヤーは2030年までに7.85%のCAGRで進展しています。

* 原材料別: 2024年にはニチノールが血管ガイドワイヤー市場規模の54.85%を占めました。ステンレス鋼は2025年から2030年の間に7.62%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院が血管ガイドワイヤー市場シェアの70.11%を占めました。しかし、外来手術センターは2030年までに8.34%の最高のCAGRを記録する見込みです。

* 地域別: 2024年には北米が収益の45.34%を占めました。アジア太平洋地域は2030年までに8.64%のCAGRで拡大すると予測されています。

世界の血管ガイドワイヤー市場のトレンドと洞察(推進要因)

* 心血管疾患の負担増加: 高血圧の有病率は2020年の51.2%から2050年には61.0%に、糖尿病は16.3%から26.8%に上昇すると予測されています。これらの疫学的変化は、冠動脈、末梢、脳血管介入の処置件数を増加させ、ガイドワイヤーを不可欠なアクセスツールとして位置づけています。脳卒中関連の費用だけでも2050年までに535%増加し、4230億米ドルに達すると予測されており、脳血管デバイスの長期的な需要を裏付けています。

* 低侵襲手術への嗜好の高まり: 外来手術センター(ASC)は、2028年までに米国の外来手術の半分以上を処理すると予想されており、6.9%のCAGRで330億米ドルの機会を創出します。費用削減、回復の早さ、同等の安全性記録が、支払者や医療提供者に外来血管内治療を支持させ、様々な処置設定で信頼性の高い性能を発揮する多用途ガイドワイヤーの需要を高めています。

* 操縦可能でトルク強化されたワイヤーにおける技術的進歩: SideEyeカテーテルのような操縦可能なデバイスは、従来のオプションと比較して、標的血管カニュレーション時間を大幅に短縮しました。ニチノールコアと可変断面シャフトを組み合わせた革新技術は、柔軟性を犠牲にすることなく高いトルクを提供します。テルモのRunthroughワイヤーに代表されるハイブリッド設計は、複雑な病変におけるバディワイヤーの必要性を低減することで、既存製品に挑戦しています。

* 高齢化人口による介入症例の増加: 80歳以上の患者は、冠動脈造影後36ヶ月以内の心不全による再入院率が最も高くなっています。脆弱性を考慮した処置計画により、敏感な触覚フィードバックと改善された押し込み性を提供するワイヤーへのデバイス選択がシフトしています。

* ロボット支援血管内手術システムの病院導入: CorPath GRXシステムは、脳動脈瘤塞栓術において、計画外の手動変換なしに94%の完了率を達成し、ロボットナビゲーションの精密性の利点を強調しています。ロボットを導入する病院は、放射線被曝の低減とワークフロー効率の向上を求めており、ロボットインターフェースに最適化されたガイドワイヤーの需要を生み出しています。

* 医療グレードのニチノールのサプライチェーン現地化: 北米とヨーロッパを中心に、アジア太平洋地域への波及効果を伴い、短期的に市場に影響を与えています。

抑制要因

* 製品リコールとFDA警告書の発行頻度の増加: 2024年から2025年にかけてのクラスIリコール(コーティング剥離事象を含む)は、主要メーカーと数十万のデバイスに影響を与えました。規制環境の厳格化は、医療提供者にサプライヤーの多様化を促し、メーカーには市場の信頼を維持するために品質管理を強化するよう求めています。

* 成熟市場におけるコモディティ化による価格浸食: 共同購入組織は、統合された購買力を用いて標準的なガイドワイヤーカテゴリーの価格交渉を行い、利益率を圧迫しています。アジア太平洋地域からの新規参入企業は、費用競争力のある代替品を提供し、北米とヨーロッパにおける価格競争を激化させています。

* 世界のニチノール原料不足: 北米とヨーロッパで特に深刻であり、短期的に市場に影響を与えています。

* PFAS関連の親水性コーティング規制: 北米とヨーロッパを中心に、世界的に拡大しており、中期的に市場に影響を与えています。

セグメント分析

* 製品別: 冠動脈ガイドワイヤーは、世界的なPCI件数の多さから2024年に市場の46.54%を占めました。脳血管ガイドワイヤーは、収益は小さいものの、脳卒中に対する意識の高まりと遠位アクセスデバイスの改善を反映して、8.28%のCAGRで成長すると予測されています。

* コーティング別: コーティングされたガイドワイヤーは、親水性層が複雑な解剖学的構造における潤滑性を向上させるため、2024年に市場規模の63.15%を占めました。PFAS関連の規制強化は、代替化学物質の研究開発を加速させており、メーカーはフッ素フリーまたは生分解性コーティングの新しい特許を申請しています。非コーティングガイドワイヤーは、特定の冠動脈および末梢症例で直接的な触覚フィードバックを重視するオペレーターが増えていること、および価格に敏感な市場がプレミアムコーティングの利点を再評価していることから、7.85%のCAGRで拡大しています。

* 原材料別: ニチノールは、その形状記憶特性が複雑な血管ナビゲーションをサポートするため、54.85%のシェアを占めました。最近の原料不足と価格上昇は、主要なデバイスハブ近くでの溶融施設の現地化を含む調達戦略に影響を与えています。ステンレス鋼は、そのコストプロファイルと信頼性の高いトルクにより魅力的であり、7.62%のCAGRを記録しています。

* エンドユーザー別: 病院は、複雑な緊急事態に対応できる能力があるため、2024年の需要の70.11%を吸収しました。しかし、血管ガイドワイヤー市場では、有利な償還とPCIにおける実証済みの安全性同等性により、ASCが8.34%のCAGRで急速に拡大しています。

地域分析

* 北米: 2024年には収益の45.34%を維持しました。堅牢な償還制度、ロボットプラットフォームの早期導入、広範な臨床トレーニングネットワークが需要を支えています。しかし、FDAの市販後監視の厳格化は、承認サイクルを長期化させ、コンプライアンスコストを上昇させています。

* アジア太平洋: 2030年までに8.64%のCAGRで成長すると予測されています。中国のデバイス市場は、国内生産を促進する「Made in China 2025」などの政策の恩恵を受け、2029年までに556.7億米ドルに達すると予想されています。インドネシアは2024年に23億米ドルに達し、現地コンテンツを義務付けるTKDN規則を活用し続けています。処置件数の増加、保険適用範囲の拡大、心血管ケアへの政府投資が、この地域を血管ガイドワイヤー市場の増分収益の主要な推進力として位置づけています。

* ヨーロッパ: 厳格な規制枠組みの中で安定した需要を示しています。2024年に更新された調和規格は、CEマーキングのより明確な経路を導入していますが、より高い文書化要件を伴います。大陸の高齢化人口は処置件数を高く維持しており、費用対効果の評価は、性能と経済的価値のバランスが取れたガイドワイヤーの採用を促進しています。

* 中東・アフリカおよび南米: 新たな可能性を示しています。湾岸協力会議諸国は心血管疾患の専門センターに投資しており、ブラジルとアルゼンチンは償還のハードルがあるにもかかわらず、カテーテル検査室ネットワークを拡大しています。市場アクセスは、販売代理店との提携と進化する現地規制への準拠に大きく依存しています。

競争環境

血管ガイドワイヤー市場は中程度の統合度を示しています。ボストン・サイエンティフィックによる2024年のシルクロード・メディカルの12.6億米ドルでの買収は、同社の頸動脈ポートフォリオを強化しました。テレフレックスは、BIOTRONIKの血管介入部門を7.6億ユーロで買収し、100億米ドルの対象市場への参入を果たしました。

買収と並行して、主要企業は操縦可能でロボット対応のワイヤーの研究開発を強化しています。特許出願は、可変断面シャフトや切り替え可能な剛性ゾーンを強調しており、病変形態全体で単一ワイヤー処置を可能にします。

新興のディスラプターは、積層造形を活用して、トルク応答性を向上させるための微細構造形状を調整しています。小児および脳血管のニッチ市場に特化したスタートアップ企業は、新生児向けに設計されたMinima Stent Systemに見られるように、FDAの承認を得ています。確立されたブランドは、ガイドワイヤー、カテーテル、ロボットプラットフォームをバンドルしてエンドツーエンドの処置エコシステムを提供する統合ソリューションを拡大することでシェアを守っています。最近のリコールを受けて医療提供者がベンダーを精査する中、品質実績と供給の回復力がますます決定的な要因となっています。

血管ガイドワイヤー業界の主要企業

* ボストン・サイエンティフィック・コーポレーション

* ストライカー・コーポレーション

* テルモメディカルコーポレーション

* アボット・ラボラトリーズ

* B.ブラウン・メルズンゲンAG

最近の業界動向

* 2024年9月: フィリップスは、強化されたLumiGuideガイドワイヤーのFDA承認を取得し、3Dデバイスガイダンス技術を使用して1000人目の患者を治療しました。

* 2024年3月: ベイリス・メディカル・テクノロジーズは、PowerWire Pro RFガイドワイヤーの510(k)承認を取得し、米国で発売しました。

* 2023年4月: 広東ヒシケア・サイエンスとザイロックス・トンブリッジ・メディカル・テクノロジーは、中国で血管ガイドワイヤー製品を共同ブランド化するための戦略的パートナーシップを締結しました。

このレポートは、血管用ガイドワイヤー市場に関する詳細な分析を提供しています。血管用ガイドワイヤーは、医療グレードの細いチューブであり、手術や慢性疾患の治療のために体内の血管、特に静脈に挿入されます。これらは、ガスの投与、手術器具へのアクセス、排液など、患者の状態に応じた様々な医療処置を可能にする医療機器です。

市場規模と予測:

血管用ガイドワイヤー市場は、2025年には16.1億米ドルの規模に達し、2030年までには22.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.73%です。

市場セグメンテーション:

本市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* 製品別: 末梢血管用ガイドワイヤー、冠動脈用ガイドワイヤー、泌尿器科用ガイドワイヤー、脳血管用ガイドワイヤー。このうち、脳血管用ガイドワイヤーは、脳卒中治療の増加と技術進歩により、2030年まで8.28%のCAGRで最も速い成長を遂げると見込まれています。

* コーティング別: コーティングあり、コーティングなし。

* 原材料別: ニチノール、ステンレス鋼、その他の材料(PEEK、ポリマーハイブリッドなど)。

* エンドユーザー別: 病院、外来手術センター、専門クリニックおよびカテーテル検査室。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。北米は、高度なインフラと血管インターベンションに対する広範な償還制度により、市場最大の地域シェア(45.34%)を占めています。

市場の推進要因:

市場の成長を促進する主な要因としては、以下が挙げられます。

* 心血管疾患の負担増加。

* 低侵襲手術への嗜好の高まり。

* 操縦可能でトルク強化されたワイヤーにおける技術的ブレークスルー。

* 高齢化によるインターベンション症例の増加。

* 病院におけるロボット支援血管内治療スイートの導入。

* 医療グレードのニチノールサプライチェーンの現地化。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 製品リコールやFDA警告書発行の増加。

* 成熟市場におけるコモディティ化による価格浸食。

* 世界的なニチノール原料不足。

* PFAS(有機フッ素化合物)に関連する親水性コーティングの規制。

主要企業:

市場の主要企業には、Boston Scientific Corporation、Abbott Laboratories、Terumo Corporation、Asahi Intecc Co. Ltd、Medtronic plc、Cardinal Health、B. Braun Melsungen AG、Stryker Corporation、Cook Medicalなどが含まれ、多数の企業が競争を展開しています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが詳細に分析されています。

その他の分析:

本レポートでは、上記に加え、研究方法論、エグゼクティブサマリー、市場概観、バリュー/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、競争環境(市場集中度、市場シェア分析)、市場機会と将来の展望(未開拓領域と満たされていないニーズの評価)など、多角的な視点から市場が分析されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 増加する心血管疾患の負担

- 4.2.2 低侵襲手術への嗜好の高まり

- 4.2.3 操縦可能でトルク強化されたワイヤーにおける技術的ブレークスルー

- 4.2.4 高齢化人口によるインターベンション症例数の増加

- 4.2.5 ロボット支援血管内治療スイートの病院での導入

- 4.2.6 医療グレードのニチノールサプライチェーンの現地化

- 4.3 市場の阻害要因

- 4.3.1 製品リコールとFDA警告書の発行頻度の増加

- 4.3.2 成熟市場におけるコモディティ化による価格浸食

- 4.3.3 世界的なニチノール原料の不足

- 4.3.4 PFAS関連の親水性コーティング規制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 末梢ガイドワイヤー

- 5.1.2 冠動脈ガイドワイヤー

- 5.1.3 泌尿器科ガイドワイヤー

- 5.1.4 脳血管ガイドワイヤー

- 5.2 コーティング別

- 5.2.1 コーティングあり

- 5.2.2 コーティングなし

- 5.3 原材料別

- 5.3.1 ニチノール

- 5.3.2 ステンレス鋼

- 5.3.3 その他の材料(PEEK、ポリマーハイブリッド)

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門クリニックおよびカテーテル検査室

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.3.1 Boston Scientific Corporation

- 6.3.2 Abbott Laboratories

- 6.3.3 Terumo Corporation

- 6.3.4 Asahi Intecc Co. Ltd

- 6.3.5 Medtronic plc

- 6.3.6 Cardinal Health

- 6.3.7 B. Braun Melsungen AG

- 6.3.8 AngioDynamics

- 6.3.9 Stryker Corporation

- 6.3.10 Cook Medical

- 6.3.11 Integer Holdings Corporation

- 6.3.12 Lepu Medical Technology

- 6.3.13 FMD Co. Ltd

- 6.3.14 Teleflex Incorporated

- 6.3.15 Merit Medical Systems

- 6.3.16 Cordis (Hellman & Friedman)

- 6.3.17 Penumbra Inc.

- 6.3.18 MicroPort Scientific

- 6.3.19 Nipro Corporation

- 6.3.20 Bentley InnoMed GmbH

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

血管ガイドワイヤーは、現代の医療において不可欠な医療機器の一つであり、主に血管内治療においてカテーテルやその他の医療機器を目的の部位まで安全かつ正確に誘導するために使用される、細い針金状の器具でございます。その基本的な役割は、血管内にアクセスポイントを確立し、その経路を維持しながら、診断や治療に必要な様々なデバイスを病変部位へと導くことにあります。血管ガイドワイヤーの登場と進化は、低侵襲治療の発展に大きく貢献し、患者様の負担軽減と治療成績の向上に寄与してまいりました。

血管ガイドワイヤーには、その用途や特性に応じて多種多様な種類が存在いたします。まず、素材に着目しますと、一般的にはステンレススチールやニッケルチタン合金(ニチノール)が用いられます。ステンレススチール製は剛性が高く、プッシャビリティに優れる一方、ニチノール製は超弾性や形状記憶特性を持ち、複雑な血管構造への追従性やキンク耐性に優れています。次に、表面コーティングは、ガイドワイヤーの滑りやすさや血栓形成抑制に大きく影響します。親水性(ハイドロフィリック)コーティングは、水分を含むことで非常に滑りやすくなり、狭窄した血管や蛇行した血管の通過を容易にします。一方、疎水性(ハイドロフォビック)コーティングは、より確実なトルク伝達を可能にし、特定の操作に適しています。先端の形状も重要であり、血管損傷のリスクを低減しつつ、目的の血管を選択的に進めるために、J型(J-tip)、ストレート型、テーパー型などがあります。J型は血管壁への当たりが柔らかく、損傷リスクが低いのが特徴です。また、ガイドワイヤーの硬度(スティフネス)も、手技の目的によって使い分けられます。診断用の柔らかいものから、病変部を通過させるためのミディアム、そしてバルーンやステントなどのデバイスを確実にデリバリーするためのスティッフなものまで、幅広い硬度があります。さらに、ガイドワイヤーの径も、使用するカテーテルやデバイスに合わせて0.014インチ、0.018インチ、0.035インチといった様々なサイズが提供されています。これらの特性の組み合わせにより、術者は患者様の病態や手技の複雑さに応じて最適なガイドワイヤーを選択することが可能となります。

血管ガイドワイヤーの用途は非常に広範にわたります。診断においては、血管造影検査の際にカテーテルを目的の血管まで誘導するために使用されます。治療においては、経皮的冠動脈インターベンション(PCI)におけるバルーン拡張術やステント留置術、下肢閉塞性動脈硬化症などに対する経皮的末梢動脈インターベンション(PAPI)において、狭窄や閉塞した病変部を通過し、治療デバイスをデリバリーする上で不可欠です。脳血管内治療においても、脳動脈瘤コイル塞栓術や脳梗塞に対する血栓回収術において、マイクロカテーテルを脳内の微細な血管まで誘導するために極めて重要な役割を担います。その他にも、腎動脈狭窄、消化器系や泌尿器系の血管内治療、中心静脈カテーテル挿入、ペースメーカーリード留置など、多岐にわたる医療手技でその重要性が認識されています。ガイドワイヤーは、目的部位への安全なアクセスを確保し、病変部を正確に通過させ、最終的に治療デバイスを効果的に機能させるための「道しるべ」として機能するのです。

血管ガイドワイヤーの性能を最大限に引き出すためには、様々な関連技術との連携が不可欠でございます。まず、ガイドワイヤーと組み合わせて使用されるカテーテルは、診断用カテーテル、ガイドカテーテル、マイクロカテーテルなどがあり、それぞれが特定の目的と機能を持っています。ガイドカテーテルは、ガイドワイヤーを介して病変部まで進み、その内腔からバルーンカテーテルやステントなどの治療デバイスを送り込むための「足場」となります。バルーンカテーテルは血管を拡張し、ステントは拡張された血管内腔を維持するために留置されます。これらのデバイスは、ガイドワイヤーによって正確な位置に誘導されることで初めてその効果を発揮します。また、イメージング技術は、ガイドワイヤーの操作をリアルタイムで視覚化し、安全かつ正確な手技を可能にします。X線透視は最も基本的な画像診断法であり、血管内超音波(IVUS)や光干渉断層計(OCT)は、血管内腔の詳細な構造や病変の性状を評価し、ガイドワイヤーの選択や操作の判断に役立ちます。さらに、血管へのアクセスを容易にするシースイントロデューサーや、より複雑な血管構造に対応するためのステアラブルガイドワイヤーなど、周辺技術の進化もガイドワイヤーの利用範囲を広げています。

血管ガイドワイヤーの市場は、世界的に見ても日本国内においても、着実な成長を続けております。この成長の背景には、いくつかの主要な要因がございます。第一に、世界的な高齢化社会の進展と、それに伴う心血管疾患、脳血管疾患、末梢血管疾患といった生活習慣病の増加が挙げられます。これらの疾患の治療において、低侵襲治療(Minimally Invasive Angiography: MIA)が主流となっており、ガイドワイヤーはその中心的な役割を担っています。第二に、医療技術の進歩により、より複雑な病変やこれまで治療が困難であった症例に対しても血管内治療が可能になってきたことが、ガイドワイヤーの需要を押し上げています。第三に、患者様のQOL(生活の質)向上への意識の高まりから、開胸手術や開腹手術に比べて身体的負担が少ない低侵襲治療が選択される傾向が強まっていることも、市場拡大の要因です。主要な市場プレイヤーとしては、ボストン・サイエンティフィック、アボット、メドトロニックといったグローバル企業に加え、テルモや朝日インテックといった日本の企業も高い技術力と市場シェアを誇っています。一方で、製品のコスト、手技の習熟度、そして合併症リスクのさらなる低減といった課題も存在し、これらを克服するための研究開発が活発に行われています。

将来に向けて、血管ガイドワイヤーはさらなる進化を遂げることが期待されています。最も注目されるのは、機能性の向上、特に「スマートガイドワイヤー」の開発です。これは、ガイドワイヤー自体に圧力、温度、血流などの生体情報をリアルタイムで測定できるセンサーを内蔵し、AIによるナビゲーション支援と組み合わせることで、より安全で精密な手技を可能にするものです。また、薬剤溶出型ガイドワイヤーの開発も進められており、特定の薬剤を局所的に送達することで、再狭窄の抑制や血栓形成の予防といった治療効果の向上が期待されます。画像診断技術との融合も重要なトレンドであり、血管内超音波(IVUS)や光干渉断層計(OCT)の機能を一体化したガイドワイヤーは、手技中に血管内の詳細な情報を取得し、より的確な診断と治療判断を支援します。操作性の面では、より高いトルク性能、プッシャビリティ、トラッカビリティ、そして柔軟性を兼ね備えた製品の開発が進み、複雑な病変や微細な血管へのアクセスがさらに容易になるでしょう。材料科学の進化も、生体適合性、耐久性、軽量化といった面でガイドワイヤーの性能向上に寄与します。将来的には、ロボット支援手術との連携により、術者の負担を軽減しつつ、より精密で安定した操作が実現される可能性もございます。さらに、患者様一人ひとりの血管構造や病態に合わせた個別化医療への対応や、仮想現実(VR)や拡張現実(AR)を用いた高度なトレーニングとシミュレーションシステムの導入も、ガイドワイヤー技術の発展を後押しする要素となるでしょう。これらの技術革新は、血管内治療の安全性と有効性を飛躍的に向上させ、より多くの患者様の健康とQOL向上に貢献するものと期待されています。