人工芝市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

人工芝市場は、用途別(スポーツ、レジャー、景観)および地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

人工芝市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、人工芝市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は用途別(スポーツ、レジャー、景観/造園)および地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要

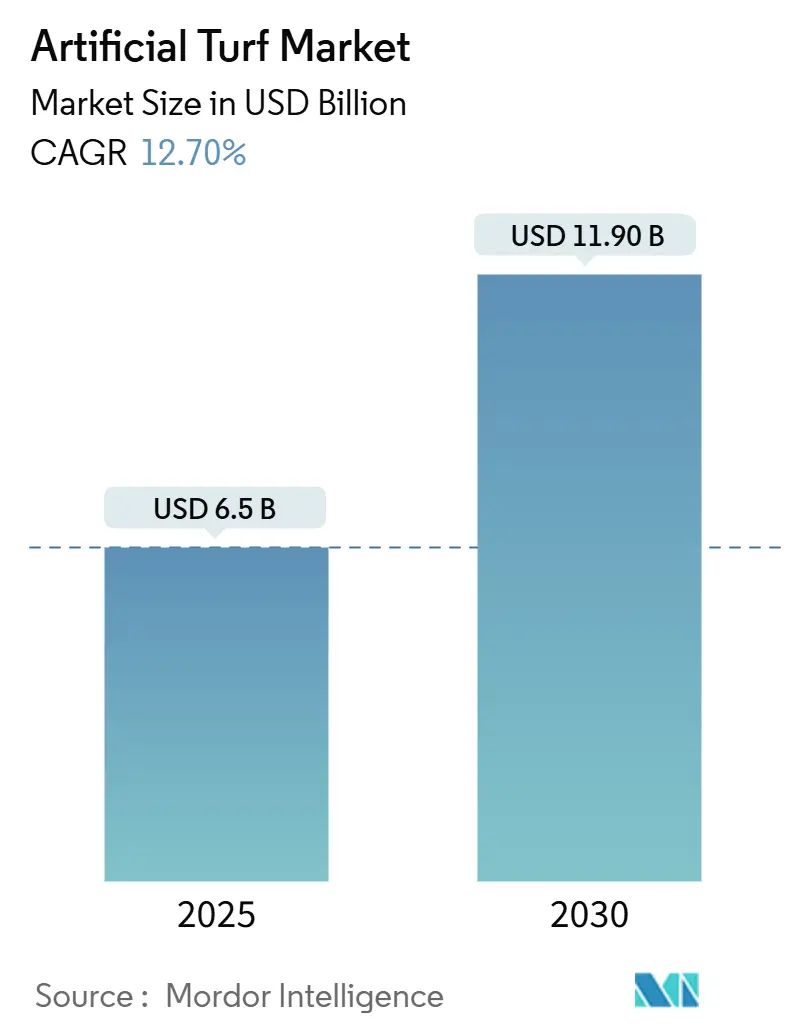

人工芝市場は、2025年には65億米ドルの価値があると評価されており、2030年までに119億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は12.7%と見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

市場分析

干ばつリスクの増加と義務的な節水規制により、人工芝の需要はスポーツ施設から住宅、商業施設、公共インフラへと拡大しています。競争の激しさは中程度であり、Tarkett(FieldTurf)やTenCate Grassといった世界的リーダー企業は、大規模な押出成形能力と初期段階のリサイクルプログラムを通じて市場シェアを維持しています。一方、Shaw Sports TurfやCCGrass、そして増加する地域専門企業は、地域密着型のアプローチと価格の柔軟性を活用して、地方自治体や学校との契約を獲得しています。

現在のイノベーションは、低発熱性繊維化学、PFAS(有機フッ素化合物)フリー配合、およびEUのマイクロプラスチック規制や北米の拡大生産者責任(EPR)提案に対応するクローズドループリサイクル提携に焦点を当てています。購入者は、使用済み製品の処理ソリューションと検証済みの冷却性能に基づいてサプライヤーを評価する傾向が強まっており、これにより技術保有者には価格プレミアムが生じています。

主要なレポートのポイント

* 用途別: 2024年において、スポーツ用途が人工芝市場シェアの42.7%を占めています。一方、景観/造園用途は2030年までに15.3%のCAGRで拡大すると予測されています。

* 地域別: 2024年において、北米が人工芝市場規模の38.2%を占めています。アジア太平洋地域は2030年までに14.4%のCAGRで成長すると見込まれています。

* 競争環境: 市場は中程度に細分化されています。Tarkett(FieldTurf)とTenCate Grassが持続可能性の資格とリサイクルインフラをリードしており、価格だけでなく、これらが主要な差別化要因として浮上しています。

世界の人工芝市場のトレンドと洞察(推進要因)

* 厳格な節水義務(CAGRへの影響: +2.8%): カリフォルニア州のAB 1572やコロラド州のSB 24-005など、非機能的な芝生への飲料水灌漑の禁止や新規設置の制限は、裁量的なアップグレードをコンプライアンス義務へと転換させています。アリゾナ州、ネバダ州、オーストラリアの一部自治体でも同様の条例が検討されており、人工芝市場は公共政策のスケジュールに強く影響されています。

* 多目的競技場での設置拡大(CAGRへの影響: +2.1%): エリート施設では、フットボール、サッカー、コンサートを短期間で開催できるフィールドへの需要が高まっています。メルセデス・ベンツ・スタジアムでのFieldTurf COREの導入や、2026年ワールドカップに向けたSoFiスタジアムのハイブリッド芝の試験導入は、次世代システムへの大規模契約がもたらす注目度を示しています。

* 住宅および商業用造園需要の急増(CAGRへの影響: +3.2%): 造園用途は、節水、メンテナンスコスト削減、美的一貫性といった複合的なトレンドから恩恵を受けています。このセグメントの15.3%のCAGRは、灌漑、施肥、メンテナンス費用の削減により、人工芝の高い初期費用が正当化されるという不動産管理経済の根本的な変化を反映しています。

* ヒートアイランド現象対策プロジェクト(CAGRへの影響: +1.4%): 都市は人工芝の冷却システムを広範な都市熱緩和戦略に統合しており、製品仕様は性能重視から気候適応要件へと変化しています。オランダの研究では、地下貯水システムにより25.5℃の温度低下が実証されており、冷却機能強化型芝はレクリエーション設備ではなくインフラとして位置づけられています。

* 自律型芝敷設ロボットの導入(CAGRへの影響: +0.9%): 北米と欧州が早期導入市場となっています。

* 循環型芝リサイクル/拡大生産者責任プログラム(CAGRへの影響: +1.1%): 欧州では義務化され、北米では自主的な導入が進んでいます。

抑制要因

* マイクロ・ナノプラスチック汚染の監視(CAGRへの影響: -1.8%): 欧州化学機関(ECHA)は、スポーツピッチが年間16,000メートルトンのマイクロプラスチックを排出していると推定しており、クラムラバーの段階的廃止に向けた動きを加速させています。これにより、充填材の再設計や代替品の探索が必要となり、システムコストが8~12%増加する可能性があります。

* 高い初期設置費用(CAGRへの影響: -2.1%): 価格に敏感なセグメントでは、初期費用が低い天然芝との競争が激しく、設置費用が障壁となっています。特に新興市場では、地方自治体の予算制約やインフラ改善のための資金調達メカニズムの未発達が導入を妨げています。

* 欧州連合によるクラムラバー充填材の禁止(CAGRへの影響: -1.4%): 欧州での直接的な影響に加え、世界のサプライチェーンにも短期的な混乱をもたらしています。

* 選手への熱中症訴訟リスク(CAGRへの影響: -0.7%): 北米の訴訟環境や世界の安全基準に影響を与えています。

セグメント分析(用途別)

* スポーツ用途: 2024年には人工芝市場の42.7%を占め、プロおよび大学施設における8~10年ごとの定期的な交換サイクルが市場を支えています。ホッケー、テニス、野球などのコンタクトスポーツでは、ボールの転がりと衝撃吸収を最適化する繊維ブレンドが求められ、樹脂コストが上昇しても利益率を維持できるプレミアム層を形成しています。アップグレードには、熱反射顔料やメンテナンスデータを記録する縫い付けラベルが含まれるようになっています。

* 景観/造園用途: 2030年までに15.3%のCAGRで成長し、干ばつ対策への転換によりスポーツ用途のあらゆるサブセグメントを上回るペースで拡大しています。これは、灌漑やメンテナンス費用の削減により、人工芝の高い初期費用が正当化されるという不動産管理経済の根本的な変化を反映しています。

* レジャー用途: 遊び場やレクリエーションエリアを含み、天然芝では一貫して提供できない安全性向上と年間を通じた利用可能性から恩恵を受けています。

地域分析

* 北米: 2024年には38.2%の市場シェアを占めると予測されており、確立されたスポーツインフラと、プロ、大学、地方自治体施設における予測可能な交換サイクルが牽引しています。カリフォルニア州の非機能的な芝生への飲料水禁止やコロラド州の芝生植栽の一時停止など、節水義務の実施により、スケジュール変更の柔軟性が限られた即時のコンプライアンスプロジェクトが生まれています。メキシコの市立公園では、水費の高騰を抑え、気温上昇時でも利用時間を延長するために人工芝が好まれています。

* アジア太平洋: 2025年から2030年にかけて14.4%のCAGRで最も急速に成長する地域として浮上しています。都市化の圧力と主要経済圏におけるスポーツインフラの発展がその原動力です。中国の大規模なスタジアム建設プログラムやインドのスポーツ施設への投資拡大は、成熟市場における交換需要をはるかに上回る大規模な設置機会を生み出しています。

* 欧州、中東、アフリカ: 環境規制による逆風があるものの、新たな成長機会を秘めています。欧州連合によるクラムラバー充填材の禁止は短期的な混乱をもたらしますが、持続可能な代替品へのイノベーションを促進し、世界の市場で競争優位性を確立する可能性があります。南米の市場発展は、経済的制約とインフラ優先順位を反映しており、プレミアム仕様よりも費用対効果の高いソリューションが好まれています。アフリカの現在の市場プレゼンスは限られていますが、経済発展とスポーツインフラ投資が加速するにつれて、長期的に大きな潜在力を持つと示唆されています。

競争環境

人工芝市場は中程度に細分化されており、グローバルブランドと地域専門企業の両方が存在します。

* Tarkett(FieldTurf): フランス、ドイツ、アブダビに押出成形工場を持ち、米国での生産を補完し、運賃コストのバランスを取り、樹脂調達を多様化しています。ペンシルベニア州のリサイクル施設では、2021年に年間2,600メートルトンの使用済み芝を処理しており、入札評価で使用済み製品の処理計画が重視される地域での入札を強化しています。

* TenCate Grass: ExxonMobilと提携し、Exxtend技術を用いて回収されたポリエチレンをバージングレードの原料に変換することで、EUの循環性義務に合致するクローズドループサプライチェーンを実現しています。

* Shaw Sports Turf: タフティング速度と全深さの色の一貫性で競争し、ハイブリッド芝の美観よりも予算の確実性が重視される大量の高校向けフィールドをターゲットにしています。

* CCGrass: FIFA Preferred Producerの地位に裏打ちされた低価格帯製品を通じて、アジア市場でのカバレッジを拡大しています。

* SIS Pitches: スクラムの安定性のために縫い付けられた天然の根を必要とするラグビー場向けに、ターンキーのハイブリッドシステムに注力しています。

新興企業は、サトウキビベースの糸、シリコンフリーの帯電防止処理、AIベースの摩耗診断などを模索しています。ジオシンセティックスや屋根膜からの技術転用により、赤道地域の気候で繊維寿命を延ばすUV安定剤パッケージが導入されています。EUの拡大生産者責任費用が2027年に完全に適用されると、中堅企業はリサイクル業者との提携か撤退を迫られ、競争の激しさはさらに高まる可能性があります。

最近の業界動向

* 2025年1月: FieldTurfは、カレッジフットボールプレーオフ全国選手権のためにメルセデス・ベンツ・スタジアムにCOREシステムを設置しました。これは、1,500以上のNCAA施設への導入実績を持つエリートカレッジフットボールプログラムにおける同社の地位を強化するものです。

* 2024年10月: 欧州議会はEUのクラムラバー充填材禁止を承認しました。これは欧州全体で年間218,000メートルトンの影響をもたらします。

* 2024年9月: Domo Sports Grassのサトウキビ由来のバイオベース芝が、石油ベース繊維の持続可能な代替品として市場の注目を集めました。

* 2024年6月: ウィンザー市は、マクヒュー・サッカー・コンプレックスの人工芝サッカー場に300万米ドルの投資を発表しました。これは2020年以降のフィールドレンタル需要の増加に対応するものであり、厳しい気候条件下での人工芝の運用上の利点に対する地方自治体の認識を示すものです。

本レポートは、人工芝市場に関する詳細な分析を提供しています。人工芝市場は、スポーツ施設、住宅の芝生、商業用景観において天然芝を模倣した合成繊維表面の販売および設置価値として定義されています。この定義にはバッキング材と充填材が含まれますが、現場の土木工事や設置後のメンテナンスは除外され、装飾用の短いパイルマット、屋内カーペット、クラムラバーの製造は対象外です。

市場規模と成長予測によると、人工芝市場は2025年に65億米ドルの評価額に達し、2030年までに年平均成長率(CAGR)12.7%で成長し、119億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。厳格な節水義務、多目的スタジアムでの設置拡大、住宅および商業用景観における需要の急増が挙げられます。さらに、都市のヒートアイランド現象対策プロジェクト、自動芝敷設ロボットの導入による効率化、そして使用済み人工芝の循環型リサイクルプログラムや拡大生産者責任(EPR)プログラムの進展も、持続可能性への意識の高まりとともに市場成長に貢献しています。

一方で、市場にはいくつかの課題も存在します。マイクロおよびナノプラスチック汚染に対する懸念が高まっており、特に欧州連合ではクラムラバー充填材の禁止が導入されています。また、初期設置費用の高さや、選手の熱中症に関する訴訟リスクも市場の制約となっています。

用途別では、景観用途が年平均成長率15.3%と最も速いペースで拡大しており、節水義務と生涯メンテナンスコストの低さがその背景にあります。スポーツ用途(コンタクトスポーツ、フィールドホッケー、テニスなど)やレジャー用途も重要なセグメントです。

地域別では、北米が2024年に38.2%の市場シェアを占め、最大の市場となっています。これは、スタジアムの改修サイクルが成熟していることや、厳格な干ばつ対策法が施行されているためです。その他、南米、欧州、アジア太平洋、中東、アフリカも主要な地域として分析されています。

規制面では、人工芝ピッチからのマイクロプラスチック排出が年間16,000トンに上るとの調査結果を受け、クラムラバー充填材の段階的廃止が進み、持続可能な代替品への需要が高まっています。これに対応するため、TenCate GrassやTarkettなどの企業は、使用済みポリエチレン繊維を新しい樹脂に変換する高度なリサイクルプログラムに投資しており、循環型経済規制と購入者の持続可能性基準に合致する取り組みを進めています。技術面では、自動芝敷設ロボットの導入などが市場の効率化に寄与しています。人工芝の総所有コストには、初期設置費用、灌漑費用の節約、メンテナンス費用、フィールドの稼働停止時間、最終的なリサイクルまたは廃棄費用が含まれ、水不足地域では最も早く投資回収が可能です。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。Tarkett (FieldTurf)、TenCate Grass、Shaw Sports Turf、CCGrass、Sports Group (Polytan)など、主要な企業プロファイルが詳細に分析されています。

本レポートは、堅牢な調査手法に基づいており、その信頼性が強調されています。一次調査(設置業者、ポリマー配合業者、スポーツ施設管理者、造園業者へのインタビュー)と二次調査(公的データ、業界団体リリース、特許出願、企業財務情報など)を組み合わせることで、市場規模の算出と予測が行われています。トップダウンとボトムアップのアプローチを統合し、水不足、設備投資サイクル、規制変動などの要因を考慮した多変量回帰分析やシナリオ分析を用いています。また、他社のレポートとの比較を通じて、Mordor Intelligenceの数値が、明確な範囲定義と除外項目に基づき、観測可能な設置活動に結びついた信頼性の高いベースラインを提供していることが示されています。

人工芝市場は、節水やメンテナンスコスト削減のニーズ、環境規制への対応、技術革新によって、今後も成長が期待される分野です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格な節水義務

- 4.2.2 複数競技スタジアムでの設置拡大

- 4.2.3 住宅および商業用景観整備需要の急増

- 4.2.4 ヒートアイランド現象対策の気候変動レジリエンスプロジェクト

- 4.2.5 自律型芝生敷設ロボットの導入

- 4.2.6 循環型芝生リサイクル/拡大生産者責任プログラム

- 4.3 市場の阻害要因

- 4.3.1 マイクロおよびナノプラスチック汚染の精査

- 4.3.2 高い初期設置費用

- 4.3.3 欧州連合によるクラムラバー充填材の禁止

- 4.3.4 選手の熱中症訴訟リスク

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替製品からの脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 スポーツ

- 5.1.1.1 コンタクトスポーツ

- 5.1.1.2 フィールドホッケー

- 5.1.1.3 テニス

- 5.1.1.4 その他のスポーツ

- 5.1.2 レジャー

- 5.1.3 景観

- 5.2 地域別

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 メキシコ

- 5.2.1.4 その他の北米

- 5.2.2 南米

- 5.2.2.1 ブラジル

- 5.2.2.2 アルゼンチン

- 5.2.2.3 その他の南米

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 フランス

- 5.2.3.4 イタリア

- 5.2.3.5 スペイン

- 5.2.3.6 ロシア

- 5.2.3.7 その他のヨーロッパ

- 5.2.4 アジア太平洋

- 5.2.4.1 中国

- 5.2.4.2 日本

- 5.2.4.3 インド

- 5.2.4.4 オーストラリア

- 5.2.4.5 その他のアジア太平洋

- 5.2.5 中東

- 5.2.5.1 サウジアラビア

- 5.2.5.2 その他の中東

- 5.2.6 アフリカ

- 5.2.6.1 南アフリカ

- 5.2.6.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Tarkett (FieldTurf)

- 6.4.2 TenCate Grass (Leonard Green & Partners, L.P.)

- 6.4.3 Shaw Sports Turf

- 6.4.4 CCGrass

- 6.4.5 Sports Group (Polytan)

- 6.4.6 Act Global (Beaulieu International Group)

- 6.4.7 SprinTurf (Integrated Turf Solutions LLC)

- 6.4.8 ForeverLawn

- 6.4.9 SIS Pitches

- 6.4.10 Victoria PLC

- 6.4.11 Global Syn-Turf

- 6.4.12 Lano Sports (Lano Carpets NV)

- 6.4.13 Watershed Geo

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

人工芝は、天然の芝生に似せて作られた合成繊維製の敷物のことを指します。主にポリエチレン、ポリプロピレン、ナイロンなどの合成樹脂を素材とし、これを芝葉(パイル)として基布(バッキング)に織り込み、裏面をコーティングして固定する構造が一般的です。天然芝と比較して、水やりや芝刈り、肥料散布といった日常的な手入れが不要であり、年間を通して緑の景観を保つことができる点が大きな特徴です。また、天候に左右されずに利用できるため、スポーツ施設や公共施設などで広く採用されています。

人工芝には、その用途や素材、構造によって様々な種類が存在します。素材別では、ポリエチレン製は柔らかく肌触りが良いため、景観用やガーデニング用、子供の遊び場などに適しています。ポリプロピレン製は比較的硬く耐久性に優れ、安価であることから、一時的なイベントスペースやコストを抑えたい場所で使われることがあります。ナイロン製は非常に耐久性が高く、摩擦に強いため、ゴルフのパッティンググリーンなど、特定のスポーツ用途で採用されることがあります。用途別では、スポーツ用人工芝は、サッカー、野球、ラグビー、テニスなどの競技特性に合わせて、ボールの転がり方、衝撃吸収性、滑りやすさなどが設計されています。特に、ゴムチップや珪砂などの充填材を使用することで、天然芝に近いクッション性やボールの挙動を再現し、選手の怪我のリスクを軽減する工夫が凝らされています。一方、景観・ガーデニング用人工芝は、見た目の自然さや肌触りの良さが重視され、パイルの長さや密度、色合いのバリエーションが豊富です。最近では、枯れ葉を模した茶色の繊維を混ぜることで、より天然芝に近いリアルな質感を追求した製品も増えています。

人工芝の用途は多岐にわたります。最も一般的なのは、サッカー場、野球場、ラグビー場、テニスコート、フットサルコートといったスポーツ施設です。これらの施設では、天候に左右されずに年間を通して安定したコンディションで利用できるため、稼働率の向上に貢献します。また、学校の校庭や幼稚園・保育園の園庭にも導入され、子供たちが安全に遊べる環境を提供しています。商業施設や公共施設では、屋上庭園、広場、イベントスペース、店舗のディスプレイなどに利用され、美観の維持とメンテナンスコストの削減に役立っています。住宅分野では、庭、ベランダ、屋上、アプローチなどに敷設され、雑草対策や泥汚れの防止、手入れ不要な美しい景観の実現に貢献しています。さらに、ドッグランやペットの遊び場、介護施設のレクリエーションスペースなど、特定のニーズに応じた利用も広がっています。

人工芝の進化を支える関連技術も多岐にわたります。まず、素材開発においては、耐UV性、抗菌性、消臭性、難燃性、帯電防止性といった機能を持つ合成繊維の開発が進んでいます。これにより、色褪せの抑制、衛生環境の向上、火災リスクの低減、静電気の発生抑制などが図られています。製造技術では、パイルを基布に植え込むタフティング技術や、バッキング材の接着技術が高度化し、より耐久性が高く、抜けにくい製品が作られています。また、排水性を高めるためのバッキング材の改良や、透水性の高い基布の開発も進んでいます。スポーツ用人工芝においては、充填材の技術革新が重要です。従来のゴムチップに加え、環境負荷の低いTPE(熱可塑性エラストマー)や、より天然芝に近い感触を提供するコルクチップなどが開発されています。施工技術も重要であり、適切な下地処理、排水システムの構築、継ぎ目の目立たない施工、そして強風や地震に耐えうる固定方法など、専門的な技術が求められます。近年では、使用済み人工芝のリサイクル技術の開発も進められており、環境負荷低減への貢献が期待されています。

人工芝の市場は、いくつかの要因によって成長を続けています。最大の要因は、天然芝と比較してメンテナンスコストが大幅に削減できる点です。水やり、芝刈り、肥料、農薬が不要であるため、人件費や資材費を節約できます。また、天候に左右されずに年間を通して利用できるため、施設の稼働率向上や収益性向上に繋がります。都市化の進展に伴い、限られたスペースで緑を確保したいという需要が増加していることも、市場拡大の背景にあります。水資源の節約に貢献できる点も、環境意識の高まりとともに評価されています。一方で、課題も存在します。初期投資コストが天然芝よりも高くなる場合があること、夏場の表面温度上昇(ヒートアイランド現象への影響)が指摘されること、そして充填材やパイルの劣化によるマイクロプラスチック問題や、廃棄時の環境負荷が懸念されています。しかし、これらの課題に対し、メーカーは冷却機能を持つ人工芝の開発や、リサイクル素材の活用、非充填型人工芝の普及など、様々な対策を講じています。

将来の人工芝は、さらなる技術革新と環境配慮が鍵となると考えられます。技術面では、より天然芝に近い見た目と感触、そして機能性を追求する動きが加速するでしょう。例えば、夏場の表面温度上昇を抑制するための冷却技術(特殊な素材の配合や散水システムとの連携)は、今後さらに進化すると予想されます。また、環境負荷の低い素材開発は喫緊の課題であり、バイオベースプラスチックや生分解性素材の活用、リサイクルシステムの確立と普及が重要となります。将来的には、センサーを内蔵し、芝の状態をリアルタイムで監視したり、利用状況に応じて最適な環境を自動で調整したりする「スマート人工芝」のような製品も登場するかもしれません。市場は、スポーツ分野でのさらなる普及に加え、住宅、商業施設、公共空間での利用が拡大していくと見込まれます。特に、高齢化社会における介護施設や、子供の遊び場における安全性と衛生面への配慮から、人工芝の需要は高まるでしょう。持続可能性への意識が高まる中で、製品のライフサイクル全体での環境負荷低減が求められ、リサイクルしやすい設計や、使用済み製品の回収・再利用システムの構築が、業界全体の重要な課題として取り組まれていくことになります。