ダイエットサービス市場 規模・シェア分析-成長トレンドと予測 (2025年~2030年)

減量サービス市場レポートは、サービスタイプ(デジタル減量プログラム、フィットネスセンター&ヘルスクラブ、スリミング/商業減量センター、コンサルティング&コーチングサービスなど)、提供モード(オンサイト/対面、オンライン/モバイルアプリ、ハイブリッド)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「減量サービス市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」レポートの概要

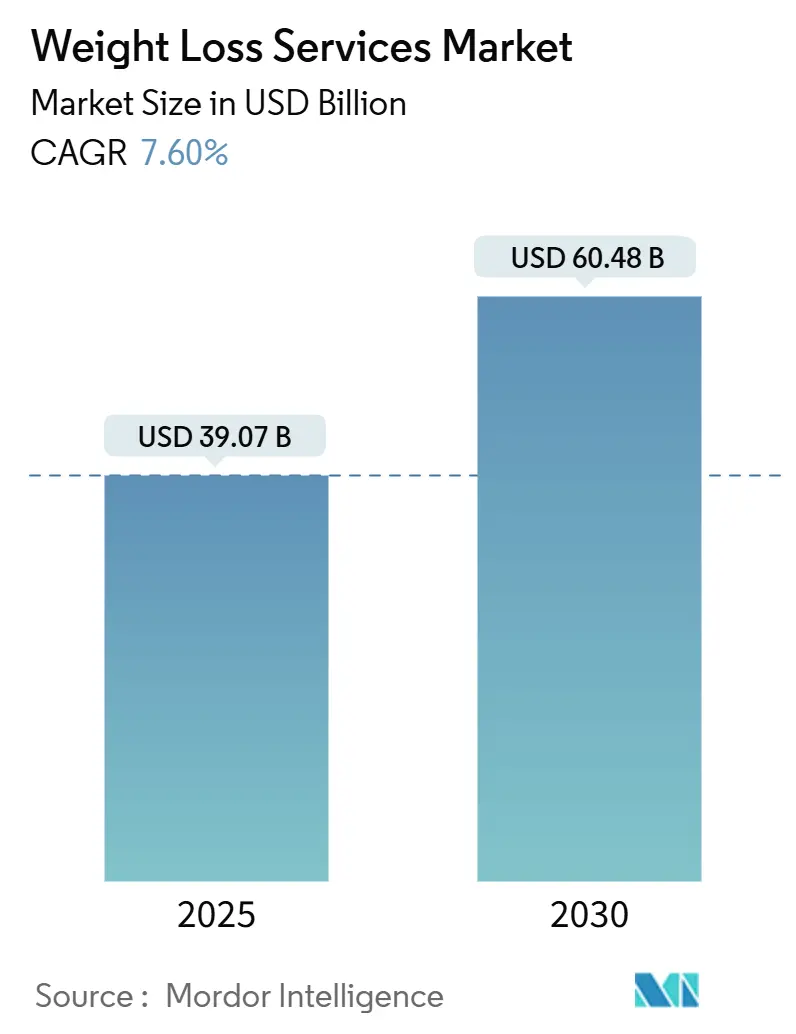

本レポートは、減量サービス市場の2019年から2030年までの調査期間における市場規模、成長トレンド、および予測を詳細に分析しています。2025年には390.7億米ドルに達すると予測される市場は、2030年には604.8億米ドルに成長し、2025年から2030年にかけて年平均成長率(CAGR)7.60%で拡大すると見込まれています。この成長は、GLP-1(グルカゴン様ペプチド-1)療法、デジタルエンゲージメントプラットフォーム、および雇用主が提供するウェルネス福利厚生の普及という、前例のない要因の組み合わせによって推進されています。

市場の概要と主要な動向

米国では成人の40%以上が肥満に苦しんでおり、医学的根拠に基づいた体重管理プログラムへの持続的な需要が市場を牽引しています。製薬分野における画期的な進歩により、エビデンスに基づいた介入の対象となる人口が拡大し、AIを活用したコーチングツールは行動変容プランを大規模にパーソナライズしています。同時に、雇用主の健康保険は抗肥満薬の適用範囲を広げており、サービスプロバイダーにとって強固な償還基盤を構築しています。クリニック、遠隔医療、ウェアラブルデバイスとの統合、アプリベースのコーチングを組み合わせたオムニチャネル提供への投資は、消費者が24時間体制でシームレスなサポートを求める中で、主要な競争優位性となっています。

主要なレポートのポイント

* サービスタイプ別: フィットネスセンター&ヘルスクラブが2024年に28.7%の収益シェアを占めました。一方、デジタル減量アプリは、2030年までに18.4%のCAGRで成長すると予測されており、他のどの形式よりも速いペースで拡大しています。

* 提供モード別: 対面型モデルが2024年に減量サービス市場シェアの64.3%を占めましたが、オンライン/モバイルプラットフォームは2030年までに19.5%のCAGRで拡大しています。

* 地域別: 北米が2024年に減量サービス市場規模の37.9%を占め、アジア太平洋地域は2030年までに8.6%のCAGRで最も速い成長を遂げると予測されています。

市場のトレンドと洞察(推進要因)

1. 世界の肥満有病率の上昇: 先進国および新興国全体で肥満率が上昇しており、アジア太平洋地域では2020年の14%から2035年には24%に増加すると予測されています。米国では、肥満関連の医療費が雇用主にとって年間1人あたり平均16,000米ドルに上ります。米国政府は2025年の新たな連邦規則で肥満を償還対象の公衆衛生上の優先事項と位置づけ、保険会社が包括的な体重管理プログラムに資金を提供するよう奨励しています。これにより、投薬とライフスタイル介入を組み合わせたプログラムの採用が加速しています。

2. GLP-1薬とプログラムの提携: セマグルチドやチルゼパチドなどのGLP-1受容体作動薬は、通常15~20%の体重減少をもたらしますが、持続的な成功には行動サポートが不可欠です。ノボノルディスクは、コーチングダッシュボードやアドヒアランス分析をGLP-1ケアパスウェイに統合するため、デジタルヘルス企業との提携を進めています。Noomは、遠隔医師の監督とAIによる習慣コーチングを組み合わせたマイクロドーズGLP-1プランを導入し、Teladoc Healthは薬剤師主導のGLP-1用量調整サービスを提供しています。

3. デジタルヘルス&フィットネスアプリの普及: カロリー記録アプリは、リアルタイムで意思決定をサポートする機械学習エンジンへと進化しています。Fred Fitnessは、AIがレジスタンスとテンポを調整する世界初のAI搭載ジムを開設しました。メタ分析によると、デジタルアドヒアランスはGLP-1治療の優れた結果を予測し、エンゲージメントの高いコホートはエンゲージメントの低いコホートよりも6ヶ月で6kg多く体重を減少させています。コーチングメッセージ、ソーシャルアカウンタビリティループ、ウェアラブルデータを組み込んだアプリは、90日という重要な期間を超えてユーザーの定着を維持しています。

4. 雇用主のウェルネスインセンティブの拡大: 企業は体重管理をコスト削減の手段と見なしており、1米ドルの投資が2.53~5.00米ドルの請求削減につながるとされています。Real Appealの分析では、3年以内に2:1のROIが確認されました。雇用主はGLP-1の適用範囲を拡大し、処方箋と構造化されたコーチングプログラムを組み合わせています。MedifastのOPTAVIA ASCENDは、GLP-1ユーザー向けに特別に調合された高タンパク質のミニミールと微量栄養素パックを提供し、企業顧客への対応を示しています。

市場のトレンドと洞察(抑制要因)

1. 広告表示に関する規制強化: 米国連邦取引委員会(FTC)は、減量に関する主張を裏付けるために無作為化比較試験を要求しており、「2週間で10ポンド減量」といった従来の広告スローガンは訴訟のリスクにさらされています。FDAの2025年「健康的」表示ルールは、企業が販売するすべての包装済みスナックの栄養プロファイルを文書化することを義務付けています。コンプライアンスコストの増加は、社内に科学チームを持つ資金力のある既存企業に有利に働き、市場の統合を加速させています。

2. プログラムおよびミールキットの高コスト: 高額なプログラムやミールキットの費用は、価格に敏感な市場において採用の障壁となる可能性があります。

3. 無料ソーシャルメディアコミュニティへの移行: TikTokの#Ozempicタグ付き動画は7,000万回以上視聴され、有料プログラムを脅かすピア主導のアドバイスグループを生み出しています。調査によると、Z世代の回答者の51%がインフルエンサーが推奨するダイエット変更を採用しており、サブスクリプションモデルの対象となるプールを縮小させています。商業プロバイダーは、料金を正当化するために、優れた安全性監視、専門的な信頼性、および結果測定を証明する必要があります。

4. GLP-1供給不足によるハイブリッドモデルへの影響: GLP-1薬の供給不足は、主に北米とヨーロッパにおいて、ハイブリッドモデルの提供に影響を与える可能性があります。

セグメント分析

* サービスタイプ別: デジタル化の加速

フィットネスセンター&ヘルスクラブは2024年に28.7%の市場シェアを占めました。デジタル減量アプリは、現在の収益規模は小さいものの、18.4%のCAGRで他のどの形式よりも速く成長しています。ハイブリッドモデルは、アプリ分析とスタジオでのコーチングを融合させ、セッションへのアドヒアランスを向上させるオムニチャネルのアカウンタビリティループを構築しています。コンサルティングおよびコーチングの専門家は、GLP-1治療後の体重再増加に対する消費者の不安を反映し、投薬最適化カリキュラムへの需要が高まっていると報告しています。医療減量プログラムは、嚥下型バルーンや遠隔バイタルモニタリングが処置の利便性を高めることで、安定した2桁成長を示しています。FDAの厳格なガイダンス(承認にはプラセボと比較して5%以上の体重減少が必要)は、有効性主張の基準を引き上げ、消費者を臨床的に検証されたプロバイダーへと誘導しています。

デジタルコホートの定着の課題は依然として存在し、ライブコーチのフィードバックやコミュニティ機能がなければ、60日後に解約が急増します。ゲーミフィケーションやソーシャルリーダーボード機能は、平均サブスクリプション期間を2ヶ月延長するのに役立っています。一方、実店舗のチェーンは、体組成スキャナーや代謝テストポッドに投資し、独自のモバイルアプリを補完するデータストリームを生成しています。純粋なデジタルまたは対面型のアプローチではエンゲージメントにギャップが生じるという認識が広まっており、投資家は仮想と物理的な接点間のシームレスな連携を示すプラットフォームに資金を投入しています。

* 提供モード別: ハイブリッドモデルの牽引力

対面型提供は2024年に減量サービス市場規模の64.3%を確保し、人間のコーチングとアカウンタビリティに対する消費者の根強い需要を裏付けています。しかし、オンライン/モバイルプログラムは、低価格と時間のない専門家にとっての利便性により、19.5%のCAGRで進展しています。米国のデジタル治療薬に関する規制枠組みは、臨床的利益の証拠を要求するようになり、表面的な「ダイエットのヒント」アプリを排除し、信頼できる介入を促進しています。オンラインのリーダーは、リアルタイムでカロリー上限をパーソナライズする機械学習アルゴリズムを展開し、12週間の体重減少差を静的プランよりも1.4kg向上させています。

ハイブリッドアーキテクチャは、雇用主や支払い者からの支持を得ています。LifeMDとWithingsの提携は、接続された体重計の測定値を臨床医のダッシュボードに送り込み、診察なしでGLP-1ユーザーの用量調整を可能にしています。WeightWatchersによるSequenceの買収は、処方管理を従来のグループコーチングエコシステムに統合し、業界全体の収束を反映しています。予測期間中、ハイブリッド提供は単独の対面型シェアを侵食すると見られていますが、物理的な場所は生体認証テスト、グループアカウンタビリティ、高利益率のパーソナルトレーニングアドオンにとって依然として重要です。

地域分析

* 北米: 2024年に世界の収益の37.9%を占めました。この地域でのGLP-1の早期普及(2024年半ばまでに成人の6%が処方抗肥満薬を使用)は、包括的なコーチングおよび食事計画サービスへの需要を押し上げました。雇用主のウェルネスROI指標(2.5倍から5倍)は、大企業に生体認証スクリーニングや抗肥満薬の自己負担金に対するインセンティブを拡大するよう説得しました。メディケアの適用拡大が実現すれば、2030年までにさらに400万人の受益者が追加される可能性があります。チェーン店、遠隔医療スタートアップ、健康保険会社が重複するターゲットグループを巡って競争しており、競争強度は高いです。

* アジア太平洋: 2030年までに8.6%のCAGRで最も速く成長している地域です。可処分所得の増加と食生活の欧米化により、肥満有病率は2035年までに24%に達すると予測されています。インドの成人肥満率は現在23%を超えており、セマグルチドと伝統的なアーユルヴェーダを取り入れた食事プランへの需要を促進しています。デジタル採用は特に顕著で、都市部の消費者の3%がすでにGLP-1薬を使用しており、胃腸症状を軽減するためのコンパニオンプロバイオティクスも普及しています。規制の多様性は残るものの、多国籍のクリニック運営者は、メニュー提供の地域化や遠隔モニタリングキットの活用により、地方の患者に対応しています。

* ヨーロッパ: ユニバーサルヘルスケアと償還のための厳格なエビデンス基準に支えられ、安定した中程度の1桁成長を遂げています。デンマークと英国におけるノボノルディスクの製造拡大は、ハイブリッドプログラムをサポートする十分な薬剤供給を保証しています。英国の減量サービス市場は、地域クリニックのプライベートエクイティによる買収に助けられ、2027年までに15億ポンドに達すると予測されています。EUの規制当局は広告を厳しく監視しており、新規参入者にとっての参入障壁を高める一方で、公開された結果データを持つ既存企業に有利に働いています。

競合状況

製薬企業の参入が消費者の期待を再形成する中で、競争は中程度ながら激化しています。NutrisystemとJenny Craigを所有するWellfulは、GLP-1の普及がミールリプレイスメントプランの需要を侵食したため、債務再編を開始しました。WeightWatchersは遠隔医療企業Sequenceを買収することで対抗し、セマグルチドとチルゼパチドの処方権を即座に獲得しました。Medifastは、GLP-1ユーザー向けに高タンパク質スナックで分量管理されたミールキットを補完するOPTAVIA ASCENDを立ち上げました。Noomのマイクロドーズプログラムは、副作用の最小化と価格の透明性によって差別化を図っています。

Allurion Technologiesは、嚥下型胃バルーンとAI駆動の遠隔体重モニタリングをパッケージ化しており、早期導入者は6ヶ月で平均14%の総体重減少を達成しています。Teladoc Healthは、肥満ケアを慢性疾患スイートに組み込み、支払い者に糖尿病、高血圧、体重管理のための単一プラットフォームを提供しています。プライベートエクイティグループは、GLP-1処方と行動コーチングをバンドルしたクリニックチェーンに資金を投入しています。FTCとFDAによる監視の強化は、堅牢な臨床試験データと確立された医薬品安全性監視システムを持つ企業に有利に働き、資金力の乏しい単一ソリューションプロバイダーを圧迫しています。

主要企業

WW International、Herbalife Nutrition、Noom Inc.、Nutrisystem、Slimming Worldなどが主要なプレイヤーとして挙げられます。

最近の業界動向

* 2025年8月: NoomがMicrodose GLP-1Rxプログラムを開始。初期費用119米ドル、月額199米ドルで、70%の副作用なしの使用と30日間で平均11ポンドの減量を報告しました。

* 2025年5月: CheqUpが英国でWeightWatchersと提携し、ライフスタイルコーチングに投薬アクセスを組み込みました。

* 2025年4月: Wondr Healthが雇用主の福利厚生プラン全体でGLP-1サポートプログラムを展開し、職場でのアクセスを拡大しました。

本レポートは、世界の減量サービス市場に関する詳細な分析を提供しています。市場の現状、成長予測、主要な推進要因と阻害要因、地域別の動向、競争環境などを網羅しています。

世界の減量サービス市場は、2025年には390.7億米ドルに達し、2030年までには604.8億米ドルに成長すると予測されています。これは、健康意識の高まりと肥満人口の増加を背景に、堅調な拡大が見込まれることを示しています。

市場の成長を牽引する主な要因としては、世界的な肥満有病率の上昇、健康意識と可処分所得の増加が挙げられます。また、デジタルヘルスおよびフィットネスアプリの普及、企業によるウェルネスインセンティブの拡大も重要な推進力となっています。特に、GLP-1薬プログラムとの提携や、AIを活用した超パーソナライズドコーチングの導入は、市場に新たな機会をもたらしています。

一方で、市場にはいくつかの阻害要因も存在します。広告表示に対する規制当局の監視強化は、コンプライアンスコストの増加と不当な効果表示に対する罰則をもたらし、プロバイダーにとって大きな課題となっています。さらに、プログラムやミールキットの高コスト、無料のソーシャルメディアコミュニティへの移行、GLP-1薬の供給不足によるハイブリッドモデルへの影響も、市場の成長を抑制する要因として指摘されています。

サービスタイプ別に見ると、デジタル減量プログラムが最も急速な成長を遂げており、2030年までの年間平均成長率(CAGR)は18.4%と予測されています。これは、利便性とアクセシビリティの高さが消費者に評価されていることを示唆しています。その他、フィットネスセンター、商業減量センター、コンサルティング・コーチングサービス、非外科的医療減量プログラムなどが市場を構成しています。

地域別では、アジア太平洋地域が最も速い収益成長を記録すると見込まれており、8.6%のCAGRで拡大すると予測されています。この成長は、都市化の進展、所得水準の上昇、そして肥満有病率の増加によって推進されています。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場として位置づけられています。

GLP-1薬、特にセマグルチドのような薬剤は、15~20%の体重減少効果をもたらすため、減量サービスプロバイダーの戦略を大きく変革しています。従来のプログラムは、処方管理や臨床コーチングを組み込むことで、これらの強力な薬剤に対応し、ハイブリッドモデルを構築する動きが加速しています。

雇用主も市場拡大に大きな影響を与えています。米国の企業は、ウェルネス支出に対して2.5倍から5倍の投資収益率(ROI)を実証しており、抗肥満薬の費用負担や構造化されたコーチングプログラムへの資金提供を積極的に行っています。これにより、従業員の健康増進と企業の生産性向上に貢献しています。

競争環境は多様であり、WW International (WeightWatchers)、Noom Inc.、Herbalife Nutrition Ltd.、Nutrisystem、Slimming Worldなど、多数の主要企業が市場に参入しています。これらの企業は、グローバルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品・サービス、最近の動向などに基づいてプロファイルされています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長戦略の策定に役立つ情報を提供しています。減量サービス市場は、技術革新と健康意識の高まりにより、今後も進化し続けるでしょう。

(文字数:約1840文字)特に、人工知能(AI)を活用したパーソナライズされた栄養指導や運動プログラム、ウェアラブルデバイスによるリアルタイムの健康データ追跡、そして遠隔医療(テレヘルス)を通じた専門家によるサポートは、サービスの質とアクセシビリティを飛躍的に向上させる要因となります。消費者の間では、単なる体重減少だけでなく、持続可能な健康的なライフスタイルへの転換、精神的なウェルビーイングの向上、そして予防医療としての減量への関心が高まっており、市場はより包括的でホリスティックなアプローチへとシフトしていくと予想されます。

しかし、市場の成長には課題も伴います。減量プログラムの長期的な有効性の証明、データプライバシーとセキュリティの確保、そして多様な消費者ニーズに対応するための規制環境の整備などが挙げられます。これらの課題を克服し、信頼性と透明性の高いサービスを提供することが、市場の持続的な発展には不可欠です。

結論として、減量サービス市場は、肥満人口の増加、健康意識の高まり、そして技術革新という強力な推進力に支えられ、今後も堅調な成長が見込まれます。企業は、これらの変化に対応し、革新的なソリューションと顧客中心のアプローチを提供することで、新たな市場機会を捉え、社会全体の健康増進に貢献していくことが期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な肥満有病率の上昇

- 4.2.2 健康意識と可処分所得の増加

- 4.2.3 デジタルヘルス&フィットネスアプリの普及

- 4.2.4 雇用主によるウェルネスインセンティブの拡大

- 4.2.5 GLP-1薬プログラム提携

- 4.2.6 AIを活用した超パーソナライズドコーチング

- 4.3 市場の阻害要因

- 4.3.1 広告表示に対する規制当局の監視

- 4.3.2 プログラムおよびミールキットの高コスト

- 4.3.3 無料のソーシャルメディアコミュニティへの移行

- 4.3.4 GLP-1供給不足によるハイブリッドモデルの混乱

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 デジタル減量プログラム

- 5.1.2 フィットネスセンター&ヘルスクラブ

- 5.1.3 スリム化/商業減量センター

- 5.1.4 コンサルティング&コーチングサービス

- 5.1.5 医療減量プログラム(非外科的)

- 5.2 提供モード別

- 5.2.1 オンサイト/対面

- 5.2.2 オンライン/モバイルアプリ

- 5.2.3 ハイブリッド

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東&アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東&アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 WWインターナショナル(WeightWatchers)

- 6.3.2 Noom Inc.

- 6.3.3 ハーバライフ・ニュートリション社

- 6.3.4 ニュートリシステム(ウェルフル)

- 6.3.5 スリミングワールド

- 6.3.6 カーブスインターナショナル

- 6.3.7 メディファスト社(OPTAVIA)

- 6.3.8 アトキンス・ニュートリショナルズ

- 6.3.9 ジェニー・クレイグ

- 6.3.10 ビーチボディ・カンパニー

- 6.3.11 ヒムズ&ハーズ・ヘルス

- 6.3.12 オマダ・ヘルス

- 6.3.13 テラドック・ヘルス

- 6.3.14 メイヨー・クリニック・ダイエットプログラム

- 6.3.15 ファウンド・ヘルス

- 6.3.16 フォーム・ヘルス

- 6.3.17 VShred

- 6.3.18 プロファイル・バイ・サンフォード

- 6.3.19 アメリカ肥満外科センター

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ダイエットサービスは、個人の体重管理や健康的な体型維持を目的として、専門家による指導やサポートを提供する事業全般を指します。単に体重を減らすことだけでなく、食生活の改善、運動習慣の確立、メンタルヘルスケアなど、多角的なアプローチで利用者の目標達成を支援するものです。健康増進、美容、生活習慣病の予防といった幅広いニーズに応える現代社会において不可欠なサービスとして認識されています。

このサービスは多岐にわたる種類が存在します。まず、「パーソナルトレーニングジム」は、専属のトレーナーが利用者の体質や目標に合わせて運動指導と食事指導をマンツーマンで行うものです。短期間での集中的な成果を重視し、科学的根拠に基づいたプログラムが特徴です。次に、「食事指導専門サービス」では、管理栄養士などの専門家がオンラインや対面で個別の食事メニューの提案や栄養指導を行います。宅配食サービスと連携し、栄養バランスの取れた食事を自宅に届けることで、食事管理の手間を省くタイプも人気です。また、「エステサロン系ダイエット」は、痩身エステ、マッサージ、特殊なマシンを用いた施術を通じて、部分痩せやリラクゼーション効果を提供します。美容目的での利用が多く見られます。さらに、「医療機関・クリニック系ダイエット」は、医師の監修のもと、薬物療法、メディカルダイエット、専門的な栄養指導を行うもので、健康リスクが高い方や、より医学的なアプローチを求める方に適しています。手軽さが魅力の「オンラインダイエットサービスやアプリ」は、AIや専門家がオンラインでサポートを提供し、食事記録、運動記録、チャット相談などを通じて、自宅で手軽にダイエットに取り組めるのが特徴です。その他、一般的な「フィットネスクラブやスポーツジム」も、施設利用やグループエクササイズ、オプションとしてのパーソナルトレーニングを提供し、幅広い層に利用されています。

ダイエットサービスを利用する目的は多岐にわたります。最も一般的なのは、減量や体型改善を目指すことです。しかしそれだけでなく、肥満による健康リスクを軽減し、健康寿命を延ばすための健康増進や生活習慣病予防、さらにはスタイルアップや肌質の改善といった美容目的も含まれます。運動が苦手な方や、一人では運動を継続できない方が運動習慣を確立するため、また偏った食生活を見直し、正しい栄養知識を習得するためにも利用されます。専門家によるサポートは、一人では難しい目標達成のモチベーション維持に繋がり、科学的根拠に基づいた専門知識の提供は、効率的かつ安全なダイエットを可能にします。多忙な現代人にとっては、短期間で効率的に成果を出したいというニーズにも応えるものです。

関連する技術の進化は、ダイエットサービスの質を大きく向上させています。AI(人工知能)や機械学習は、個人の体重、活動量、食事内容といった膨大なデータに基づき、パーソナライズされた運動・食事プランを提案したり、将来の進捗を予測したりするのに活用されています。IoTデバイス、例えばスマートウォッチ、活動量計、体組成計などは、利用者の生体データをリアルタイムで収集し、そのデータを可視化することで、自己管理を容易にしています。モバイルアプリは、食事記録、運動記録、進捗管理、専門家とのチャット相談、オンラインレッスンなど、ダイエットのあらゆる側面をサポートするプラットフォームとして機能しています。VR(仮想現実)やAR(拡張現実)技術は、バーチャル空間でのトレーニングを可能にし、運動のモチベーション向上や飽きさせない工夫に貢献しています。また、遺伝子検査によって個人の体質を詳細に分析し、それに合わせた最適なダイエットプランを提案するサービスも登場しています。オンラインコミュニケーションツールは、遠隔地からでも専門家による質の高い指導を受けられる環境を提供し、場所の制約をなくしています。これらの技術は、ビッグデータ分析と組み合わせることで、より効果的なダイエット方法の発見にも繋がっています。

ダイエットサービス市場は、いくつかの要因によって活況を呈しています。まず、美容だけでなく、健康寿命の延伸や生活習慣病予防への意識が高まっていることが挙げられます。これにより、単なる見た目の改善だけでなく、根本的な健康改善を求める層が増加しています。また、短期間での成果、手軽さ、コストパフォーマンス、専門性など、利用者のニーズが多様化しており、それに応える形でサービスの選択肢が広がっています。高齢化社会の進展に伴い、高齢者の健康維持やフレイル予防としての需要も高まっています。新型コロナウイルス感染症のパンデミックは、在宅時間の増加による運動不足や体重増加を引き起こし、オンラインダイエットサービスの需要を大きく押し上げました。インターネット上にはダイエットに関する情報が溢れていますが、その中から信頼できる科学的根拠に基づいた情報を求めるニーズも、専門サービスへの関心を高めています。市場は競争が激化しており、各社はサービスのパーソナライズ化や差別化を図ることで、顧客獲得を目指しています。

今後のダイエットサービスの展望としては、さらなるパーソナライズ化が鍵となるでしょう。遺伝子情報、腸内フローラ、リアルタイムの生体データといった詳細な個人データを活用し、超個別化されたダイエットプランが提供されるようになります。AI、IoT、VR/ARといったテクノロジーの進化は、より効果的で没入感のあるトレーニング体験や、きめ細やかな食事管理を可能にし、サービスの質を一層向上させるでしょう。予防医療との連携も強化され、医療機関との協業や、将来的には健康保険適用範囲の拡大も期待されます。ダイエットは身体的な側面だけでなく、メンタルヘルスも大きく影響するため、ストレス管理や睡眠改善など、心身両面からのアプローチがより重視されるようになります。継続的なサポートを提供するサブスクリプションモデルが主流となり、オンラインとオフラインを融合させたハイブリッド型サービスも進化を遂げるでしょう。科学的根拠に基づいたサービスの強化は、利用者の信頼を得る上で不可欠であり、効果の可視化がより進むと考えられます。また、利用者同士の交流を促すコミュニティ形成の機能も、モチベーション維持の重要な要素として発展していくでしょう。将来的には、日本の優れたダイエットサービスが海外へ展開したり、海外の革新的なサービスが日本市場に参入したりと、グローバルな動きも活発化すると予想されます。