慣性航法システム (INS) 市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

慣性航法システム (INS) 市場は、コンポーネント (加速度計、ジャイロスコープなど)、テクノロジー (メカニカルジャイロ、リングレーザージャイロ、光ファイバージャイロなど)、性能グレード (ナビゲーショングレード、タクティカルグレード、インダストリアルグレードなど)、エンドユーザー産業 (航空宇宙・防衛、海洋など)、プラットフォーム (空中、陸上など)、および地域別にセグメント化されています。市場予測は金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

慣性航法システム(INS)市場の概要

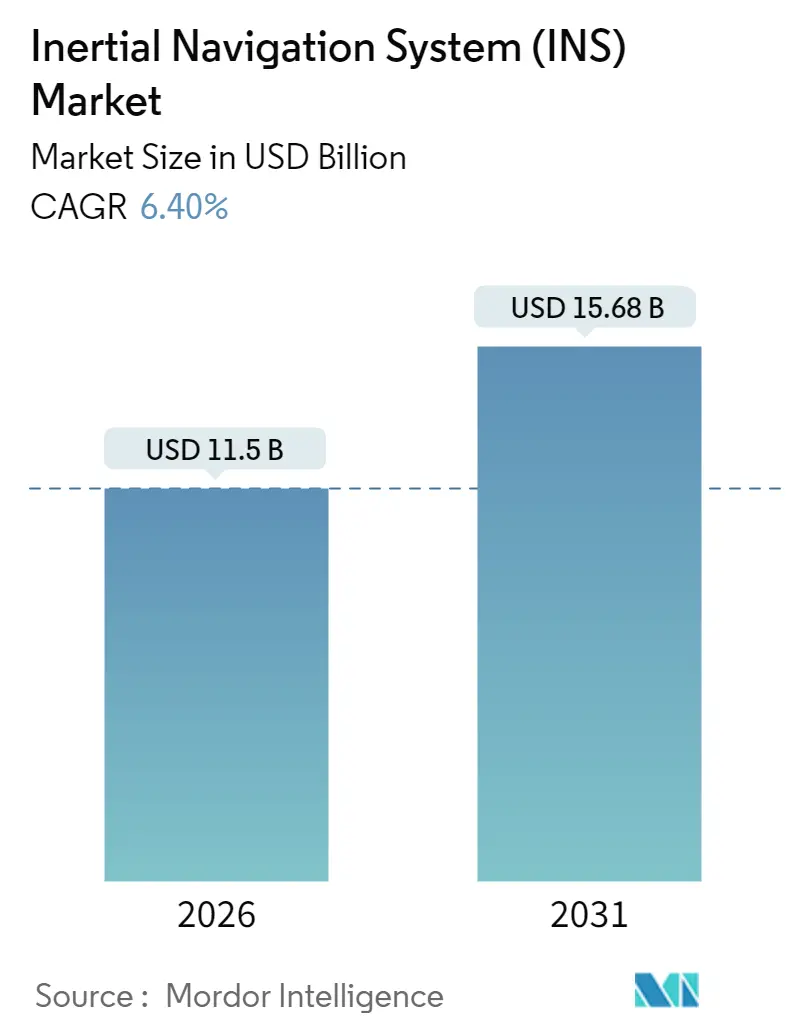

本レポートは、慣性航法システム(INS)市場の規模、シェア、成長トレンド、および2026年から2031年までの予測について詳細に分析しています。

市場規模と予測

慣性航法システム市場は、2025年に108.1億米ドルと評価され、2026年には115億米ドル、2031年には156.8億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は6.40%です。

主要な市場動向

* 最速成長市場: アジア太平洋地域

* 最大市場: 北米

* 市場集中度: 中程度

主要なレポートのポイント(2025年の市場シェアと2031年までのCAGR)

* コンポーネント別: 慣性計測ユニット(IMU)が42.12%を占め、7.25%のCAGRで成長すると予測されています。

* 技術別: MEMSデバイスが36.65%を占め、8.35%のCAGRで成長すると予測されています。

* 性能グレード別: ナビゲーショングレード製品が33.55%を占め、コンシューマーグレード製品は8.45%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 航空宇宙・防衛が45.85%を占め、自動車用途が8.05%のCAGRで最も速く成長しています。

* プラットフォーム別: 航空機システムが38.35%を占め、宇宙プラットフォームが7.7%のCAGRで最も高い成長率を示しています。

* 地域別: 北米が31.10%を占め、アジア太平洋地域は9.05%のCAGRで成長すると予測されています。

市場のトレンドと洞察

成長要因(ドライバー)

1. 軍事・防衛支出の増加(CAGRへの影響度: 1.80%):

防衛近代化により、慣性航法システム市場への投資が加速しています。米国防総省の1410億ドルの研究開発予算のうち、15億ドルがGPS-Enterpriseプログラムに割り当てられており、高精度INSとの統合が進められています。欧州でも、タレスが2024年に253億ユーロ(275億米ドル)の受注を記録し、陸上および海軍プラットフォーム向けの航法機器が含まれています。GPSに依存しない運用への戦術的転換が進み、放射線耐性や電子戦耐性を持つナビゲーショングレードセンサーの需要が高まっています。

2. 自動運転車での採用拡大(CAGRへの影響度: 1.50%):

自動車OEMは、レベル4~5の自動運転の前提条件として堅牢なINSを重視しており、市場の大きな部分を占めています。5G-IMU融合スキームは、従来のGPSのみの方法を上回る14cmの精度を実証しています。MEMSジャイロは、高温の自動車キャビンに適した性能を達成しており、センサーフュージョン技術によりRMS誤差が5m未満に削減され、車線レベルのガイダンスを強化しています。安全基準の規制強化に伴い、デュアル冗長IMUが主要な設計要素として組み込まれています。

3. 無人システム(UAV、UGV、USV)からの需要増加(CAGRへの影響度: 1.20%):

自律型ドローン、地上ロボット、水上艇は、地下や沿岸地域で衛星通信を失うことが多く、戦術グレードのINSソリューションの必要性が高まっています。LiDARやカメラとINSを融合した協調型採掘プラットフォームや、小型UAVに適した戦術グレードの安定性を実現するマイクロシェル共振器ジャイロスコープなどが活用されています。AIによる経路計画と高帯域幅の慣性データの融合が、この分野の長期的な成長を支えています。

4. 精密誘導兵器を可能にする小型INS(CAGRへの影響度: 0.90%):

精密攻撃のドクトリンは、小型ナビゲーショングレードセンサーの価値を高めています。ディスク共振器ジャイロスコープは、アクティブトリミングなしで20dBのノイズ低減と±130°/sの入力範囲を実現しています。米国海軍は、核環境や宇宙環境でのミサイルの生存性を高めるため、放射線耐性のある発振器を求めています。コストが低下するにつれて、これらの技術をプラグアンドプレイモジュールとして提供できるサプライヤーが市場での足場を拡大しています。

抑制要因(レストレインツ)

1. ナビゲーショングレードシステムの高コスト(CAGRへの影響度: -1.4%):

ナビゲーショングレードのシステムは5万ドルから20万ドルの価格帯であり、これまでコストに敏感な分野での普及を制限してきました。MEMSの歩留まりは向上しているものの、戦術グレードの代替品との3倍の価格差は、新興経済国での採用を妨げています。低コストのマイクロコントローラーベースのセンサーフュージョンによるサブメートル級の水中精度など、アルゴリズムの強化がハードウェア価格を部分的に相殺できることが示されていますが、手頃な価格は中期的には市場拡大の足かせとなっています。

2. GNSSに対する累積ドリフト誤差(CAGRへの影響度: -0.8%):

高性能なジャイロスコープでも時間の経過とともにバイアスが蓄積し、外部からの補正がない場合、1時間あたり1~2海里の誤差が生じます。原子干渉計は、基本的な原子定数に位相測定を固定することでドリフトを打ち消す可能性を秘めています。GNSSが利用できない状況でのIMUの最適な回転プロファイルは位置誤差を半減させますが、実装には機械的な複雑さが伴います。地形参照やeLORANなどのバックアップ層が評価されており、これらのマルチセンサーシステムが実用化されるまでは、スタンドアロンINSの展開はドリフトの懸念により抑制されるでしょう。

セグメント分析

* コンポーネント別: IMUが統合トレンドを牽引

IMUは2025年の収益の42.12%を占め、慣性航法システム市場の基盤としての役割を強化しています。三軸加速度計、ジャイロスコープ、オプションの磁力計を堅牢な単一パッケージに統合することで、配線、重量、校正コストが削減されます。この構成は、誘導兵器、産業用ロボット、コンシューマードローンに普及しており、2031年までに7.25%のCAGRで成長すると予測されています。屋内や密林下でGNSS受信が低下する自律型倉庫ロボットや果樹園ロボットなどで需要が拡大しています。

* 技術別: MEMSがコスト削減を推進

MEMSデバイスは2025年の収益の36.65%を占め、ファウンドリ規模とリソグラフィの成熟度を証明しています。低消費電力と耐衝撃性により、MEMSジャイロはスマートフォンや自動車ADASの論理的な選択肢となっています。2031年までに8.35%のCAGRで成長すると予測されており、200mmシリコンカーバイドへの移行や高アスペクト比エッチングにより、Qファクターが400万を超える製品が実現されています。高精度ニッチ市場では依然としてリングレーザーや光ファイバージャイロが使用されていますが、光導波路オンシリコンソリューションが性能差を縮めています。

* 性能グレード別: ナビゲーショングレードがプレミアムセグメントをリード

ナビゲーショングレードのパッケージは2025年の収益の33.55%を占め、慣性航法システム市場で最も高い平均販売価格を誇ります。バイアス安定性が0.01°/h未満、角度ランダムウォークが0.001°/√h未満であるため、外部更新なしで長時間のミッションが可能です。コンシューマーグレード製品は、スマートフォン、ウェアラブル、車載インフォテインメントの購入層が拡大し、8.45%のCAGRで成長しています。コンシューマー向け実装の市場規模は、2031年までに22.9億米ドルを超えると予測されており、AR、ゲーム、マイクロモビリティからの潜在的な需要を吸収しています。

* エンドユーザー産業別: 航空宇宙・防衛がリーダーシップを維持

航空宇宙・防衛用途は2025年の総収益の45.85%を占め、高精度で放射線耐性のあるデバイスに対するこのセクターの持続的な需要を強調しています。自動車分野は、ADASの規制圧力と利便性機能に対する消費者の需要に牽引され、8.05%のCAGRで最も速く拡大しています。エネルギー、海洋、産業用ロボットが残りの市場を構成し、それぞれ自動化ロードマップに関連した中程度の成長を示しています。

* プラットフォーム別: 航空機用途がイノベーションを推進

航空機への統合は2025年の総売上高の38.35%を占め、商用機材の更新と軍用機の刷新サイクルから恩恵を受けています。CubeSatランデブー運用向けのリアルタイムキネマティックソリューションは、センチメートルレベルの相対精度を実証し、自律的な軌道サービスミッションへの道を開いています。宇宙船は、打ち上げ頻度の加速とコンステレーションオペレーターによるオンボードPNT冗長性の優先により、7.7%のCAGRで成長のフロンティアとなっています。陸上および海軍セグメントは、無人地上車両および水上車両が防衛および商用フリート全体でINSの使用パターンを標準化するにつれて多様化を続けています。

地域分析

* 北米: 2025年には慣性航法システム市場の31.10%を占め、堅牢なPNTを優先する防衛予算サイクルによって活性化されています。ノースロップ・グラマンは2025年第1四半期に915億ドルの受注残を計上し、アビオニクスおよびミサイル航法アップグレードの長期的な見通しを強調しています。自動運転車パイロットや商用打ち上げプロバイダーへの堅調な民間部門の資金提供が、技術更新率を維持し、この地域のリーダーシップを強化しています。

* アジア太平洋: 防衛近代化、半導体製造規模、無人航空機の急速な採用に牽引され、2031年までに9.05%のCAGRで成長すると予測されています。日本と韓国はADASとマイクロモビリティへの設備投資を増やしており、インドの国産航法コンステレーションは、打ち上げロケットやミサイルへの国内INS統合を推進しています。中国のスマートフォンOEMは、屋内測位を改善するためにデュアルIMU設定の統合を続けており、プレミアム航法機能に対する消費者の認識を転換させています。

* 欧州: 垂直統合された航空宇宙大手企業と協調的なNATOプログラムから恩恵を受けています。ハネウェルによるCivitanaviの買収は、光ファイバージャイロの地域サプライベースを強化しています。北海および地中海でのエネルギー探査は、パイプライン検査用の海底INSキットを必要とし、漸進的な成長をもたらしています。中東、アフリカ、南米の小規模ながら着実に成長している需要は、オフショア掘削、採掘、国境警備プログラムに起因しており、これらはすべてGPSに依存しない航法に依存しています。

競争環境

慣性航法システム市場は中程度に統合されており、多様な航空宇宙・防衛大手企業が設計受注の大部分を占めています。ハネウェルによるCivitanaviの買収は、光ファイバージャイロIPを確保し、欧州の販売チャネルを強化する典型的な水平統合戦略を反映しています。タレスやサフランは、大規模なプログラム受注を通じて規模を拡大し、垂直統合された生産を活用して利益率を維持しています。

新興企業は、光導波路ジャイロや量子センサーを通じて差別化を図っています。Anello Photonicsは、フォトニック集積回路とCMOS制御を組み合わせたファブレスモデルを追求し、ユニットコストを二桁削減することを約束しています。One Silicon Chip Photonicsは、商用ドローン向けのセンチメートル級の正確な航法を目指しており、ドローン配送パイロットの増加に伴い魅力的な隣接分野となっています。

政府の研究機関は、量子および原子干渉計技術のリスクを低減することで、技術の方向性に影響を与えています。米国海軍研究所のドリフトフリー干渉計は、実用化されれば性能ベンチマークを覆す可能性があります。同時に、米国と欧州におけるサプライチェーンの国内回帰インセンティブは、地政学的リスクからメーカーを保護するため、地元でのMEMSジャイロ製造を奨励しています。したがって、競争圧力は、技術的な飛躍、資格取得までの時間、および単一のSLAの下でフルスタックPNTソリューションを提供できる能力にかかっています。

主要企業

* Northrop Grumman Corporation

* MEMSIC Inc.

* Honeywell International Inc.

* Tersus GNSS Inc.

* Inertial Labs Inc.

最近の業界動向

* 2025年6月: サフランは、ガイダンスシステム出荷とGeonix INS契約に牽引され、第1四半期の収益が16.7%増の72.6億米ドルを計上しました。

* 2025年4月: ノースロップ・グラマンは、アビオニクスにおけるAI中心の研究開発再配置後、915億ドルの受注残を確認しました。

* 2025年3月: タレスは、航法機器の受注とGround Masterレーダー需要の拡大を挙げ、2024年の受注額が253億ユーロ(275億米ドル)であったと報告しました。

* 2025年2月: ハネウェルは、資本配分を明確にし、自律性への投資を加速するため、オートメーション部門と航空宇宙部門を分離する計画を発表しました。

本レポートは、慣性航法システム(INS)市場に関する詳細な分析を提供しています。INSは、ジャイロスコープ、加速度計、オンボードプロセッサを統合し、航空宇宙、防衛、海洋、自動車、産業用途のプラットフォームに継続的な位置、速度、姿勢データを提供する自己完結型航法ユニットとして定義されています。単体のモーションセンサーやソフトウェアのみのセンサーフュージョンキットは対象外です。

市場規模と成長予測

市場は2026年に115億米ドルと評価されており、2031年までに156.8億米ドルに達すると予測されています。

市場の主要な推進要因

市場成長の主な要因としては、軍事・防衛費の増加、自動運転車における採用の拡大、無人システム(UAV、UGV、USVなど)からの需要の高まりが挙げられます。また、精密誘導兵器向け小型INSの実現、フィールドロボットやスマート農業におけるGNSS(全球測位衛星システム)との統合、商業宇宙飛行における耐放射線INSの必要性も市場を牽引しています。

市場の阻害要因

一方で、航法級システムの高コスト、GNSSと比較した累積ドリフト誤差、深宇宙ミッションにおける放射線誘発エラー、ITAR輸出規制による新興市場での採用制限などが市場の成長を抑制する要因となっています。

主要セグメントの動向

* コンポーネント別: 慣性計測ユニット(IMU)が主要な収益源であり、2025年の売上高の42.12%を占め、7.25%の年平均成長率(CAGR)で成長すると見込まれています。その他、加速度計、ジャイロスコープ、磁力計などが含まれます。

* 技術別: MEMS(Micro-Electro-Mechanical Systems)ジャイロスコープは、低コスト、低消費電力、耐衝撃性といった利点から、民生用、自動車用、産業用製品での採用が進み、シェアを拡大しています。リングレーザージャイロ(RLG)や光ファイバージャイロ(FOG)なども主要な技術です。

* 性能グレード別: 航法級、戦術級、産業級、自動車級、民生級に分類され、用途に応じた多様なニーズに対応しています。

* エンドユーザー産業別: 自動車分野が最も急速に拡大しており、自動運転およびADAS(先進運転支援システム)プラットフォームへのINS組み込みが進むことで、8.05%のCAGRを示すと予測されています。航空宇宙・防衛分野も重要な市場であり、世界の防衛費増加はGPSなしで運用可能な航法級システムの調達を促進し、予測CAGRに1.8%のプラス影響を与えるとされています。その他、海洋、産業・製造、石油・ガス・エネルギー、農業・鉱業・建設などが含まれます。

* プラットフォーム別: 空中、陸上、海上、宇宙の各プラットフォームで利用されています。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの各地域が分析対象であり、特にアジア太平洋地域では中国、日本、インド、韓国などが主要国として挙げられています。

競争環境

市場の集中度、主要企業の戦略的動向、市場シェア分析、およびHoneywell International Inc.、Northrop Grumman Corp.、Safran Electronics and Defense、Bosch Sensortec GmbHなど、多数の主要企業のプロファイルが含まれています。

将来展望と機会

将来の技術トレンドとして、フォトニック集積ジャイロスコープや量子ベース干渉計といった新技術が注目されています。これらは、センチメートルレベルの精度をより小型で低消費電力で実現し、既存のリングレーザージャイロ(RLG)や光ファイバージャイロ(FOG)ソリューションに挑戦する可能性を秘めています。

調査方法

本レポートは、航空電子機器インテグレーター、慣性センサー設計者、防衛調達担当者などへの一次調査、および政府機関の予算、業界レポート、企業提出書類などの二次調査に基づいた厳格な調査手法を採用しており、市場規模の推定と予測の信頼性を確保しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 軍事・防衛費の増加

- 4.2.2 自動運転車での採用拡大

- 4.2.3 無人システム(UAV、UGV、USV)からの需要増加

- 4.2.4 精密誘導兵器を可能にする小型INS(潜在的要因)

- 4.2.5 フィールドロボットとスマート農業のためのGNSSとの統合(潜在的要因)

- 4.2.6 商業宇宙飛行における耐放射線INSの必要性(潜在的要因)

- 4.3 市場の阻害要因

- 4.3.1 ナビゲーショングレードシステムの高コスト

- 4.3.2 GNSSに対する累積ドリフト誤差

- 4.3.3 深宇宙ミッションにおける放射線誘発エラー(潜在的要因)

- 4.3.4 新興市場での採用を制限するITAR輸出規制(潜在的要因)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 加速度計

- 5.1.2 ジャイロスコープ

- 5.1.3 磁力計

- 5.1.4 慣性計測装置 (IMU)

- 5.1.5 その他

- 5.2 技術別

- 5.2.1 機械式ジャイロ

- 5.2.2 リングレーザージャイロ (RLG)

- 5.2.3 光ファイバージャイロ (FOG)

- 5.2.4 微小電気機械システム (MEMS)

- 5.2.5 半球共振ジャイロ (HRG)

- 5.2.6 その他

- 5.3 性能グレード別

- 5.3.1 ナビゲーショングレード

- 5.3.2 タクティカルグレード

- 5.3.3 産業用グレード

- 5.3.4 車載用グレード

- 5.3.5 民生用グレード

- 5.4 エンドユーザー産業別

- 5.4.1 航空宇宙・防衛

- 5.4.2 海洋

- 5.4.3 自動車

- 5.4.4 産業・製造

- 5.4.5 石油・ガス・エネルギー

- 5.4.6 農業、鉱業、建設

- 5.4.7 その他

- 5.5 プラットフォーム別

- 5.5.1 航空機搭載

- 5.5.2 陸上

- 5.5.3 海上

- 5.5.4 宇宙

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 ASEAN

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 その他のMEA諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向と発展

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 Northrop Grumman Corp.

- 6.4.3 Safran Electronics and Defense

- 6.4.4 Thales Group

- 6.4.5 Bosch Sensortec GmbH

- 6.4.6 KVH Industries Inc.

- 6.4.7 Trimble Inc.

- 6.4.8 NovAtel Inc. (Hexagon)

- 6.4.9 iXblue (Exail)

- 6.4.10 VectorNav Technologies LLC

- 6.4.11 MEMSIC Inc.

- 6.4.12 Parker Hannifin – LORD MicroStrain

- 6.4.13 Tersus GNSS Inc.

- 6.4.14 Inertial Labs Inc.

- 6.4.15 Oxford Technical Solutions Ltd.

- 6.4.16 Inertial Sense LLC

- 6.4.17 Aeron Systems Pvt. Ltd.

- 6.4.18 STMicroelectronics NV

- 6.4.19 Analog Devices Inc.

- 6.4.20 Raytheon Technologies Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

慣性航法システム(INS)は、外部からの信号に依存せず、搭載された慣性センサー(加速度計とジャイロスコープ)を用いて自身の位置、速度、姿勢を推定する自律的な航法装置でございます。その基本的な原理は、加速度計で検出された線形加速度と、ジャイロスコープで検出された角速度を時間積分することにより、それぞれ速度と位置、そして姿勢の変化を算出することにあります。このシステムは、初期位置と姿勢が既知であれば、その後は外部からの情報なしに航法を継続できるという大きな特徴を持っています。GPSなどの衛星測位システム(GNSS)が利用できない環境や、信号が妨害される状況下でも機能するため、極めて信頼性の高い航法手段として多岐にわたる分野で活用されています。

INSには、主に「プラットフォーム型」と「ストラップダウン型」の二つの主要なタイプがございます。プラットフォーム型は、ジャイロスコープと加速度計をジンバル機構によって機械的に安定化されたプラットフォーム上に配置し、常に基準座標系に対してセンサーの向きを一定に保つ方式です。これにより、センサーが検出する加速度は直接基準座標系での値となるため、計算が比較的単純になります。しかし、機械的な複雑さ、大型化、高コスト、そしてメンテナンスの必要性といった課題がありました。一方、ストラップダウン型(SDINS)は、慣性センサーを車両や航空機などの本体に直接固定する方式です。センサーは本体の動きに合わせて回転するため、検出される加速度や角速度は本体座標系での値となります。これを基準座標系に変換するためには、複雑な座標変換計算が必要となりますが、コンピュータの処理能力向上によりこの問題は解決されました。SDINSは、機械的な可動部がないため、小型化、軽量化、低コスト化、高信頼性、そしてメンテナンスフリーといった多くの利点があり、現代のINSの主流となっています。

慣性センサーの種類も進化を遂げてきました。初期には機械式ジャイロが用いられましたが、現在では「リングレーザージャイロ(RLG)」、「光ファイバージャイロ(FOG)」、そして「MEMS(Micro-Electro-Mechanical Systems)ジャイロ」が主流です。RLGは非常に高い精度と安定性を持ち、航空機や宇宙船、ミサイルといった高精度が要求される用途で利用されます。FOGはRLGに次ぐ精度を持ちながら、より小型で堅牢であり、航空機、船舶、自律走行車、測量機器など幅広い分野で採用されています。MEMSジャイロは、半導体製造技術を用いて作られるため、極めて小型で低コストであり、スマートフォン、ドローン、ロボット、自動車のADAS(先進運転支援システム)など、民生品から産業用まで急速に普及が進んでいます。精度はRLGやFOGには劣りますが、その性能は日々向上しており、多くのアプリケーションで十分な精度を提供できるようになっています。

慣性航法システムは、その自律性と信頼性から、非常に多岐にわたる用途で利用されています。航空宇宙分野では、航空機の主要航法装置、ミサイルの誘導システム、人工衛星の姿勢制御などに不可欠です。海洋分野では、潜水艦や船舶の航法、特にGNSS信号が届かない水中や、電波妨害を受ける可能性のある海域での運用において重要な役割を果たします。陸上では、自律走行車やADASにおいて、GNSS信号が途切れるトンネル内や高層ビル街、あるいは悪天候下でも車両の位置と姿勢を正確に推定するために利用されます。また、測量・マッピング分野では、UAV(無人航空機)やモバイルマッピングシステムに搭載され、高精度な地理空間データの取得に貢献しています。ロボット工学においても、屋内での自律移動や精密な作業を行う産業用ロボットの制御に活用されています。防衛分野では、兵器の誘導や兵士のナビゲーションなど、その重要性は言うまでもありません。

INSは単独で用いられるだけでなく、他の技術と組み合わせることでその性能を最大限に引き出します。最も一般的な組み合わせは、GNSSとの統合です。INSは短期間の動きを高精度に追跡できますが、時間の経過とともに誤差が蓄積するというドリフト特性があります。一方、GNSSは絶対位置情報を提供しますが、信号が途切れたり、マルチパスの影響を受けたりする可能性があります。この両者を「カルマンフィルター」などの高度なフィルター技術を用いて統合することで、INSの短期間の精度とGNSSの長期間の安定性を組み合わせ、より高精度でロバストな航法ソリューションを実現します。この技術は「GNSS/INS統合システム」と呼ばれ、現代の多くの航法システムの中核をなしています。その他にも、車両の車輪速センサー(オドメトリー)、レーザーレーダー(LiDAR)、ミリ波レーダー、カメラ(ビジョンベースナビゲーション)など、様々なセンサーデータとINSを融合させることで、特にGNSSが利用できない環境下での航法性能を向上させる研究開発が進められています。

慣性航法システムの市場は、自律システム、IoT、そして高精度測位の需要の高まりを背景に、急速な成長を遂げています。特に、自律走行車、ドローン、ロボットといった分野での需要が市場を牽引しており、小型化、低コスト化、そして高精度化への要求が強まっています。MEMS技術の進化は、これまで高価で大型であったINSを、より多くのアプリケーションに適用可能にし、市場の拡大に大きく貢献しています。主要な市場プレイヤーとしては、ハネウェル、ノースロップ・グラマン、サフランといった伝統的な航空宇宙・防衛分野の企業に加え、ボッシュ、STマイクロエレクトロニクス、アナログ・デバイセズといった半導体・自動車部品メーカーがMEMSベースの慣性センサー市場で存在感を示しています。また、新興企業も独自のアルゴリズムやセンサーフュージョン技術で市場に参入し、競争が激化しています。

将来の展望として、慣性航法システムはさらなる進化が期待されています。MEMSセンサーの精度と安定性は引き続き向上し、より小型で低消費電力ながら、中・高精度アプリケーションにも対応できるようになるでしょう。これにより、さらに多くの民生品やIoTデバイスへの搭載が進むと考えられます。また、GNSSが利用できない環境(GNSS-denied environment)での航法性能の向上が重要な研究テーマであり、ビジョンセンサー、LiDAR、Wi-Fi、UWB(超広帯域無線)など、多様なセンサーとの融合技術がさらに発展するでしょう。AIや機械学習の技術を航法アルゴリズムに組み込むことで、センサーデータのノイズ除去、誤差モデルの最適化、そして未知の環境下でのロバスト性の向上が図られる可能性もございます。長期的には、原子干渉計などの量子慣性センサーが実用化されれば、現在の慣性センサーをはるかに超える超高精度な航法システムが実現する可能性も秘めています。一方で、高精度化と低コスト化の両立、そしてサイバーセキュリティ対策の強化が、今後のINS開発における重要な課題となるでしょう。慣性航法システムは、未来の自律社会を支える基盤技術として、その重要性を増していくことは間違いありません。