フレーバーミルク市場の市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

フレーバーミルク市場レポートは、製品タイプ(乳製品ベース、植物ベース)、フレーバーの種類(チョコレート、バニラなど)、包装タイプ(PET/ガラスボトル、缶など)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)と数量(リットル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フレーバーミルク市場の概要と予測(2025年~2030年)

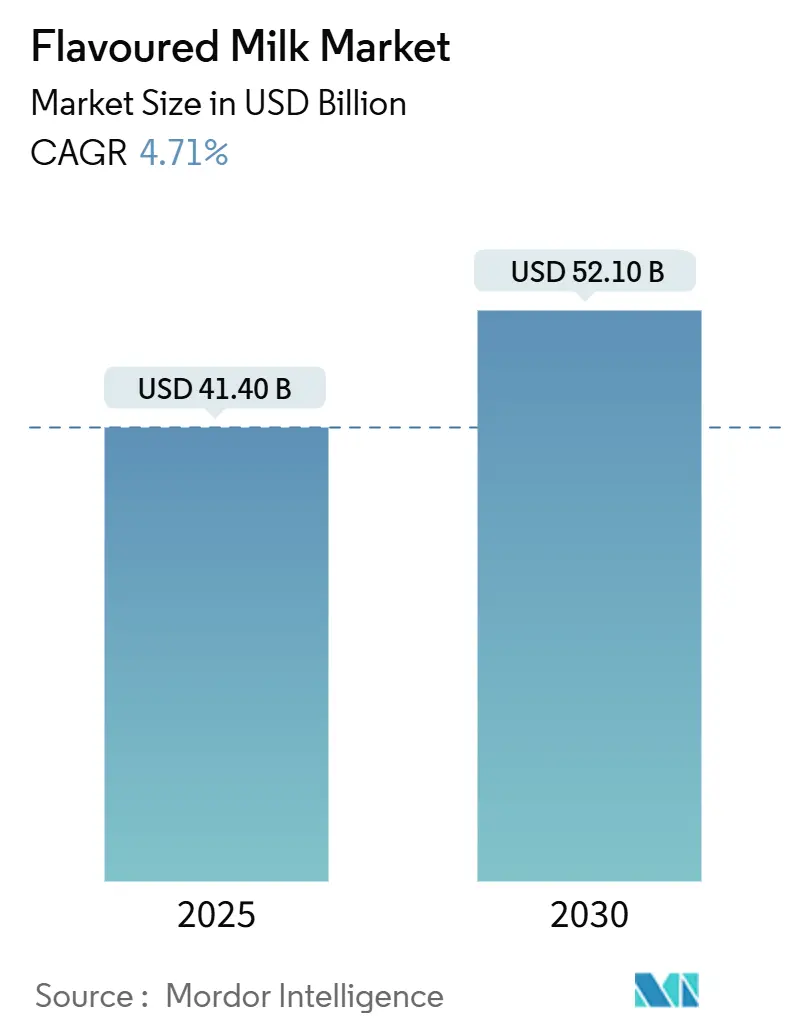

フレーバーミルク市場は、2025年には414億米ドルと評価され、2030年には521億米ドルに成長し、予測期間中の年平均成長率(CAGR)は4.71%に達すると予測されています。この成長は、発展途上国における可処分所得の増加、タンパク質強化製品に対する消費者の受容度の向上、超濾過や精密発酵などの技術進歩によって推進されています。これらの技術は、メーカーが製品提供を拡大し、プレミアムで栄養価の高いオプションへの需要に応えることを可能にしています。また、企業はエスプレッソベースの飲料に適した高品質なテクスチャーの開発にも注力し、コーヒー愛好家にもアピールしています。現在、アジア太平洋地域がフレーバーミルク市場で最大のシェアを占めており、特に乳糖不使用や高タンパクのフレーバーミルク製品がスポーツ栄養や健康志向の消費者の間で人気を集めていることが要因です。世界の市場は中程度の集中度を保ち、主要プレイヤーがイノベーションと競争を牽引しています。

本レポートは、製品タイプ(乳製品ベース、植物ベース)、フレーバープロファイル(チョコレート、バニラなど)、パッケージタイプ(PET/ガラスボトル、缶など)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場をセグメント化しています。市場予測は、金額(米ドル)と数量(リットル)で提供されています。

主要なレポートのポイント

* 製品タイプ別: 乳製品ベースのフレーリアントが2024年にフレーバーミルク市場シェアの75.84%を占めました。一方、植物ベースの代替品は2030年までに8.56%のCAGRで拡大すると予測されています。

* フレーバープロファイル別: チョコレートフレーバーが2024年にフレーバーミルク市場規模の41.27%を占めました。一方、ストロベリーフレーバーは2030年までに7.54%のCAGRで成長すると見込まれています。

* パッケージタイプ別: PET/ガラスボトルが2024年の収益の58.45%を占めました。一方、アルミニウム缶は2030年までに6.38%のCAGRで最も急速に成長するフォーマットとなるでしょう。

* 流通チャネル別: スーパーマーケット/ハイパーマーケットが2024年にフレーバーミルク市場規模の35.82%のシェアを占めました。しかし、オンライン小売は8.16%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年にフレーバーミルク市場シェアの43.49%を占めてリードしました。一方、北米は2030年までに7.54%の地域CAGRで最も高い成長を記録すると予測されています。

世界のフレーバーミルク市場のトレンドと洞察

促進要因

1. タンパク質が豊富で栄養価の高い飲料への傾倒:

消費者はタンパク質や栄養素が豊富な飲料を求める傾向が強まっており、フレーバーミルクの需要が増加しています。2024年の国際食品情報評議会(IFIC)の調査によると、アメリカ人の71%が積極的にタンパク質を食事に取り入れようとしています。超濾過技術の進歩により、牛乳の風味を損なうことなく、天然タンパク質を2~3倍に増やすことが可能になり、FairlifeやChobaniのようなブランドは1食あたり20~30グラムのタンパク質を含む製品を提供しています。欧州では、Arlaの「Protein Food to Go」シリーズが25グラムのタンパク質とビタミンDを配合し、職場や大学の自動販売機で利用可能です。

2. 便利でRTD(Ready-to-Drink)飲料への嗜好の高まり:

消費者が便利で手軽に飲めるRTD飲料を好む傾向が強まっており、フレーバーミルクの需要が世界的に増加しています。インドのプレス情報局によると、2022~23年の一人当たりの牛乳消費量は農村部で1日164グラム、都市部で1日190グラムに達し、フレーバーミルクのような付加価値のある乳製品導入の強力な基盤を示しています。多くの消費者は、フレーバーミルクを通勤、勉強、仕事中の手軽なスナックと見なしており、シングルサーブパッケージの需要が高まっています。常温保存可能な製品は、冷蔵設備が限られている自動販売機、旅行小売、地方市場へのブランドの展開を支援しています。

3. 植物性フレーバーミルクの選択肢の拡大:

植物性フレーバーミルクの成長は、世界市場を牽引しています。World Animal Foundationの2025年6月時点の報告によると、世界のヴィーガン人口は約8800万人に達し、消費者基盤が急速に拡大しています。オーツミルクは、ラテなどの飲料でより良い泡立ちを提供し、水の使用量が少ないため環境負荷が低いことから、多くのカフェチェーンでアーモンドミルクよりも人気が高まっています。TurtleTreeのような企業による精密発酵タンパク質の進歩は、植物性飲料が乳製品と同等のタンパク質レベルを達成しつつ、炭素排出量を大幅に削減することを可能にしています。イスラエルや日本など一部の地域では、約20%の乳製品クリームと植物性成分を組み合わせたハイブリッド製品が人気を集めています。

4. カフェ文化の成長とコーヒーフレーバーミルクの人気:

カフェ文化の成長とコーヒーフレーバーミルク製品の人気は、世界のフレーバーミルク市場を大きく後押ししています。特に都市部の消費者は、贅沢さと利便性を兼ね備えたこれらの製品に魅力を感じています。RTDフォーマットは、バリスタの準備なしにラテなどのコーヒー飲料の体験を再現します。スターバックスのボトル入りフラペチーノの成功がこのセグメントを形成しました。新しいコールドブリューミルクハイブリッドは、120~150ミリグラムのカフェインとより滑らかな風味を提供し、伝統的なブラックコーヒーを苦いと感じる若い消費者にアピールしています。ネスレは、コールドブリューコーヒーとモンクフルーツを組み合わせた低糖質で超濾過牛乳を使用した「Nescafé RTD」ラインのような革新的な製品を導入し、高タンパク飲料への需要に応えています。

5. クリーンラベルフレーバーミルクへの関心:

添加物の少ない自然なフレーバーを持つクリーンラベルのフレーバーミルクへの関心が高まっています。

6. 有名人とのコラボレーションによる限定版フレーバーミルク:

有名人とのパートナーシップによる限定版フレーバーミルクが、ソーシャルメディア主導のキャンペーンを通じて注目を集めています。

抑制要因

1. フレーバーミルクの高糖度に対する懸念:

高糖度に対する懸念は、世界のフレーバーミルク市場にとって大きな課題となっています。消費者は糖分摂取量にますます注意を払うようになっています。2024年のIFIC調査によると、アメリカ人消費者の66%が積極的に糖分摂取量を減らそうとしており、フレーバーミルクへの監視が強化されています。公衆衛生機関も、砂糖入り飲料を肥満の主要な原因と特定しており、世界的に規制が厳しくなっています。例えば、インドは2024年に、100ミリリットルあたり5グラム以上の添加糖を含む飲料に赤い警告マークを義務付けるフロントオブパック表示規則を導入しました。

2. 牛乳価格の変動による生産コストの増加:

牛乳価格の変動は、世界のフレーバーミルク市場にとって大きな課題となっています。予測不可能な価格変動は、メーカーがコストを管理し、効果的に計画を立てることを困難にし、利益率を圧迫しています。異常気象、動物飼料の不足、中国の乳製品輸入需要の変化などの要因が、主要な乳製品市場で大幅な価格変動を引き起こしています。これにより、加工業者の利益率は一桁台と非常に低く、企業の財務リスクが増大しています。欧州では、同様の課題が大手企業に農家との長期契約を促していますが、これらの契約は農家にメタン排出量を削減する飼料添加物の使用など、持続可能な慣行の採用を求めることが多く、生産コストを増加させています。

3. 透明性の高い成分リストへの嗜好の高まり:

消費者は、製品の成分リストに対する透明性を強く求めており、これが市場の抑制要因となっています。

4. 人工フレーバー、着色料、安定剤に対する否定的な認識:

人工フレーバー、着色料、安定剤に対する否定的な認識は、クリーンラベル志向の消費者の間で高まっており、市場の成長を妨げる可能性があります。

セグメント分析

1. 製品タイプ別: 精密発酵が乳製品と植物ベースのギャップを縮小

* 乳製品ベース: 2024年には世界の市場シェアの75.84%を占め、引き続き主要なセグメントです。チョコレートやバニラといった伝統的なフレーバーへの消費者の信頼、強力なコールドチェーンインフラ、確立されたブランドによる広範な小売流通と競争力のある価格設定がその優位性を支えています。高タンパク質や低糖質オプションといった最近の革新は、消費者の変化する嗜好に対応し、様々な場面での利用を拡大しています。

* 植物ベース: 2025年から2030年にかけて8.56%のCAGRで急速に成長すると予測されています。精密発酵ホエイタンパク質などの技術進歩により、オーツミルクやアーモンドミルクなどの植物性オプションが乳製品と同様の栄養上の利点を提供できるようになりました。健康意識の高まり、ヴィーガンやフレキシタリアンのライフスタイルの増加、持続可能性への懸念がこれらの製品の需要を牽引しています。

2. フレーバープロファイル別: 懐かしいフレーバーと機能性フレーバーがチョコレートの優位性に挑戦

* チョコレート: 2024年には世界の消費量の41.27%を占め、最も人気のあるフレーバーであり続けました。あらゆる年齢層に普遍的にアピールし、定番の選択肢となっています。

* バニラ: 18%のシェアを占め、朝食やスナックに適したマイルドで汎用性の高い味が好まれています。

* ストロベリー: 2030年までに7.54%のCAGRで最も速く成長すると予測されています。コラーゲン、プロバイオティクス、ビタミンCなどの栄養素で強化された機能性飲料への消費者の関心が高まっていることが成長の要因です。

3. パッケージタイプ別: アルミニウム缶が常温流通を可能に

* PET/ガラスボトル: 2024年にはフレーバーミルク市場の58.45%を占める最も人気のあるパッケージフォーマットでした。透明性により製品の色と鮮度を確認でき、信頼を築き、棚での魅力を高めます。シングルサーブから大容量まで対応し、様々な小売チャネルに適しています。

* アルミニウム缶: 2030年までに6.38%のCAGRで最も速く成長すると予測されています。アルミニウムはリサイクル性が高く、他の素材と比較して環境負荷が低いため、持続可能なパッケージオプションへの需要が高まっていることが成長の要因です。また、耐久性があり、冷蔵なしで製品を保存できるため、冷蔵設備が限られている地方や新興市場への展開に理想的です。

4. 流通チャネル別: 消費者直販モデルがロイヤルティを再定義

* スーパーマーケット/ハイパーマーケット: 2024年にはフレーバーミルクの総売上高の35.82%を占め、引き続き購入の主要な選択肢でした。幅広い製品、頻繁なプロモーション、伝統的な乳製品と植物性オプションへの容易なアクセスが消費者を惹きつけています。

* オンライン販売: 2025年から2030年にかけて8.16%のCAGRで大幅に成長し、フレーバーミルクの最も急速に成長する流通チャネルになると予想されています。モバイルアプリを通じた注文の利便性、定期的な配送とコストメリットを提供するサブスクリプションサービス、幅広いフレーバーと環境に優しい配送オプションが、オンライン販売の成長を後押ししています。

地域分析

* アジア太平洋地域: 2024年には世界の収益の43.49%を占め、フレーバーミルクの最大の市場であり続けています。コールドチェーンインフラの改善と広範な小売流通に支えられた、冷蔵および常温保存可能な製品への強い需要が地域の優位性を牽引しています。中国、インド、日本などの主要国が、フレーバーミルクの味と栄養上の利点への消費者の嗜好の高まりにより、主要な貢献者となっています。

* 北米: 2030年までに7.54%のCAGRでフレーバーミルク市場で最も急速に成長している地域です。乳糖不使用、高タンパク質、超濾過牛乳オプションへの需要増加が、健康志向の消費者にアピールしていることが主な要因です。革新的な製品発売、便利なRTDパッケージ、強力な小売流通ネットワークも市場を後押ししています。

* 欧州: 確立された乳業と一貫した家庭消費に支えられ、フレーバーミルク市場で大きなシェアを占めています。しかし、糖分含有量と添加物に関する厳しい規制により、メーカーはオーガニック、クリーンラベル、高タンパク質製品に注力するよう促されています。

* 中東・アフリカおよび南米: 両地域を合わせると世界の需要の約5分の1を占め、現地フレーバーへの関心の高まり、カフェ文化の人気、学校栄養プログラムの拡大により成長が見られます。

競争環境

フレーバーミルク市場は中程度に細分化されており、少数の主要企業が市場をリードしています。これらの大手多国籍企業は、強力なサプライチェーン、広範な流通ネットワーク、確立されたブランドにより市場を支配しています。彼らは小売業者との長期的な関係を維持し、革新的な製品開発に継続的に投資しています。このパートナーシップと製品革新への注力は、市場での競争優位性とリーダーシップを維持するのに役立っています。

フレーバーミルク市場の競争は、伝統的な乳業会社と植物ベースのブランドの両方が製品提供を拡大するにつれて激化しています。既存ブランドは引き続き人気のあるフレーバーと幅広い層にアピールする製品に注力しています。一方、新しいプレイヤーは、追加の健康上の利点、クリーンラベルの主張、より高いタンパク質含有量を持つ製品を提供することで注目を集めています。さらに、カフェ風フレーバー、乳製品と植物ベースの成分のブレンド、贅沢な限定版フレーリアントなどのユニークなオプションが、革新的でエキサイティングな選択肢を求める消費者を惹きつけています。

変化する消費者の嗜好に適応するため、企業は様々な戦略を実施しています。プレミアムブランドは、持続可能性、高品質な成分の使用、高タンパク質や低糖質製品などのより健康的なオプションに注力しています。一方、バリュー志向のブランドは、よりシンプルなレシピの手頃な価格の製品を提供することで、予算を意識する消費者をターゲットにしています。賞味期限を延ばしたり、冷蔵の必要性を減らしたりするパッケージの革新は、ブランドが未開拓市場に到達することを可能にしています。さらに、糖分含有量、表示、添加物に関する厳しい規制は、企業に製品の再処方を促し、学校や医療施設などの機関市場に対応させています。

フレーバーミルク業界の主要プレイヤー

* Nestlé SA

* Danone SA

* Arla Foods Amba

* Saputo Inc.

* Lactalis Group

最近の業界動向

* 2025年11月: Lato Milkが「Paw Patrol Flavoured Milk」を発売しました。この新製品は、人気のあるPaw Patrolフランチャイズを活用して子供たちにアピールするように設計されました。

* 2025年9月: 「Purabi」ブランドで事業を展開するWest Assam Milk Producers’ Cooperative Union Ltd (WAMUL) が、新しい長期保存可能なフレーバーミルクのラインナップを導入しました。この発売は、WAMULが北東部地域でこのような製品を提供する最初の乳業ユニットとしての重要な節目となりました。

* 2025年9月: 「Camelicious」ブランドで知られるEmirates Industry for Camel Milk & Productsが、デーツ、チョコレート、ストロベリーの3つの自然豊かで贅沢なフレーバーを含む、フレッシュフレーバーラクダミルクのラインナップを再導入しました。

* 2025年3月: Hamdard Foods Indiaは、新製品ライン「Hamdard Asli Milkshakes」の発売により、フレーバーミルク市場に参入しました。この拡大は、同社が提供製品を多様化し、フレーバーミルク飲料への需要の高まりを取り込もうとする取り組みを示しています。

このレポートは、世界のフレーバーミルク市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競合状況、そして将来の機会に至るまで、多角的な視点から詳細に解説されています。

1. 市場概要と規模

フレーバーミルク市場は、2025年には414億米ドルの規模に達すると見込まれており、2030年までには521億米ドルへと成長することが予測されています。これは、消費者の嗜好の変化と製品イノベーションによって牽引される堅調な成長を示しています。

2. 市場の推進要因

市場の成長を促進する主要な要因は多岐にわたります。

* 利便性と即飲性への需要増大: 忙しい現代のライフスタイルにおいて、手軽に摂取できるフレーバーミルクは消費者に高く評価されています。

* 高タンパク質・高栄養価飲料への傾倒: 健康志向の高まりとともに、タンパク質やその他の栄養素を豊富に含む飲料への関心が高まっています。

* 植物性フレーバーミルクの選択肢拡大: 乳製品アレルギーやヴィーガン志向の消費者に対応するため、大豆、アーモンド、オーツ麦などをベースとした植物性ミルクのフレーバー製品が増加しています。

* カフェ文化の発展とコーヒーフレーバーの人気: 世界的なカフェ文化の浸透に伴い、特にコーヒーフレーバーのミルク製品が人気を集めています。

* クリーンラベル製品への関心: 消費者は、添加物が少なく、天然のフレーバーを使用した、より透明性の高い製品を求めています。

* 限定版製品とセレブリティコラボレーション: 有名人との提携による限定フレーバーミルクは、市場に新たな話題性と魅力を生み出しています。

3. 市場の抑制要因

一方で、市場の成長にはいくつかの課題も存在します。

* 高糖度に対する懸念: フレーバーミルクに含まれる糖分の高さは、健康意識の高い消費者にとって懸念材料となることがあります。

* 透明性の高い成分表示への要求: 消費者は、製品の成分リストに対してより高い透明性を求める傾向にあります。

* 牛乳価格の変動による生産コスト上昇: 原材料である牛乳の価格変動は、生産コストに影響を与え、製品価格の上昇につながる可能性があります。

* 人工香料・着色料・安定剤への否定的な認識: 人工的な添加物に対する消費者の不信感は、製品選択に影響を与えることがあります。

4. 主要な市場トレンドと成長分野

* 地域別成長: 北米地域は、タンパク質強化型や乳糖不使用の製品投入が活発であることから、2030年までに年平均成長率(CAGR)7.54%で最も急速な成長を遂げると予測されています。

* フレーバー別成長: ストロベリーフレーバーは、コラーゲン、プロバイオティクス、ビタミンCなどで強化された製品の登場により、CAGR 7.54%でチョコレートを上回る成長が予測される主流フレーバーとなっています。

* 新技術の台頭: 精密発酵技術は、動物性ではないホエイやラクトフェリンを生産することで、植物性飲料が乳製品と同等のタンパク質密度を実現しつつ、二酸化炭素排出量を削減する可能性を秘めており、今後の市場に大きな影響を与えると考えられます。

5. 市場セグメンテーション

フレーバーミルク市場は、以下の主要なセグメントに基づいて詳細に分析されています。

* 製品タイプ別: 乳製品ベース(牛乳、山羊乳など)と植物ベース(大豆、アーモンド、オーツ麦など)に分類されます。

* フレーバープロファイル別: チョコレート、ストロベリー、バニラ、その他の多様なフレーバーが含まれます。

* パッケージタイプ別: PET/ガラスボトル、缶、テトラパック、その他の包装形態が分析対象です。

* 流通チャネル別: オン・トレード(飲食店など)とオフ・トレード(スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンライン小売など)に分けられます。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの主要地域およびその下位区分が詳細に調査されています。

6. 競合状況

世界のフレーバーミルク市場には、ネスレSA、ダノンSA、アーラフーズAmba、中国蒙牛乳業、サプートInc.、フリースランドカンピーナNV、フォンテラ協同組合グループ、チョバーニLLC、デイリーファーマーズオブアメリカ、ラクタリスグループ、ハーシーカンパニー、コカ・コーラカンパニー、明治ホールディングス、アムール(Gujarat Co-operative Milk Marketing Federation Ltd)、グルーポ・ララ、ビタソイ・インターナショナル・ホールディングス、オートリー・グループAB、ブルーダイヤモンド・グロワーズ、アルマライ・カンパニーといった、多数のグローバルおよび地域の大手企業が参入しており、市場シェアを巡る競争は非常に激しい状況です。各社は、製品イノベーション、戦略的提携、市場拡大を通じて競争優位性を確立しようとしています。

7. 市場機会と将来展望

本レポートでは、これらの市場動向、推進要因、抑制要因、そして競合環境を総合的に評価し、フレーバーミルク市場における将来的な成長機会と展望についても考察しています。

以上具体的には、健康志向の高まりに伴う低糖質・高タンパク質製品への需要増加、植物性ミルクをベースとしたフレーバーミルクの市場拡大、新興国における消費者の購買力向上などが、主要な成長ドライバーとなるでしょう。さらに、デジタルマーケティングやEコマースの活用、持続可能性に配慮した製品開発も、今後の市場競争において重要な要素となります。これらの要素を戦略的に取り入れることで、企業は新たな顧客層を獲得し、持続的な成長を実現できると見込まれます。

以上本レポートで分析された洞察は、フレーバーミルク市場における主要なトレンド、課題、そして未開拓の機会を明確に示しており、市場参入者や既存企業が将来の戦略を策定する上で貴重な指針となるでしょう。特に、消費者の健康意識の高まりと多様なニーズへの対応が、今後の市場成功の鍵を握ると言えます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 便利で手軽に飲める飲料への嗜好の高まり

- 4.2.2 タンパク質が豊富で栄養価の高い飲料への傾倒の高まり

- 4.2.3 植物性フレーバーミルクの選択肢の拡大

- 4.2.4 成長するカフェ文化とコーヒーフレーバーミルクの人気の高まり

- 4.2.5 添加物が少なく天然フレーバーのクリーンラベルフレーバーミルクへの関心

- 4.2.6 有名人との提携で生まれた限定版フレーバーミルク

-

4.3 市場の阻害要因

- 4.3.1 フレーバーミルクの高糖度に関する懸念

- 4.3.2 透明な成分表示への嗜好の高まり

- 4.3.3 牛乳価格の変動が生産コストを増加させている

- 4.3.4 人工香料、着色料、安定剤に対する否定的な認識

- 4.4 規制の見通し

- 4.5 消費者行動分析

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 製品タイプ別

- 5.1.1 乳製品ベース

- 5.1.1.1 牛乳

- 5.1.1.2 ヤギ乳

- 5.1.1.3 その他

- 5.1.2 植物ベース

- 5.1.2.1 大豆

- 5.1.2.2 アーモンド

- 5.1.2.3 オーツ麦

- 5.1.2.4 その他

-

5.2 フレーバープロファイル別

- 5.2.1 チョコレート

- 5.2.2 ストロベリー

- 5.2.3 バニラ

- 5.2.4 その他

-

5.3 包装タイプ別

- 5.3.1 PET/ガラスボトル

- 5.3.2 缶

- 5.3.3 テトラパック

- 5.3.4 その他

-

5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 専門店

- 5.4.2.3 コンビニエンスストア

- 5.4.2.4 オンライン小売

- 5.4.2.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 コロンビア

- 5.5.2.3 チリ

- 5.5.2.4 ペルー

- 5.5.2.5 アルゼンチン

- 5.5.2.6 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ポーランド

- 5.5.3.7 ベルギー

- 5.5.3.8 スウェーデン

- 5.5.3.9 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 オーストラリア

- 5.5.4.5 インドネシア

- 5.5.4.6 韓国

- 5.5.4.7 タイ

- 5.5.4.8 シンガポール

- 5.5.4.9 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ネスレSA

- 6.4.2 ダノンSA

- 6.4.3 アーラフーズアンバ

- 6.4.4 ダナ・デイリー・グループLtd

- 6.4.5 中国蒙牛乳業有限公司

- 6.4.6 サプート社

- 6.4.7 フリーランドカンピーナNV

- 6.4.8 フォンテラ・コーポラティブ・グループ

- 6.4.9 チョバーニLLC

- 6.4.10 アメリカ酪農家連盟

- 6.4.11 ラクタリス・グループ

- 6.4.12 ハーシー社

- 6.4.13 コカ・コーラ社

- 6.4.14 明治ホールディングス株式会社

- 6.4.15 グジャラート協同組合牛乳マーケティング連盟株式会社 (Amul)

- 6.4.16 グルポ・ララ

- 6.4.17 維他奶国際集団有限公司

- 6.4.18 オートリー・グループAB

- 6.4.19 ブルーダイヤモンド・グロワーズ

- 6.4.20 アルマライ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フレーバーミルクとは、牛乳に砂糖や甘味料、香料などを加えて風味を付けた乳飲料の総称でございます。一般的に、牛乳を主成分とし、コーヒー、チョコレート、イチゴ、バナナなどの様々なフレーバーが加えられております。単に「牛乳」と表示されるものとは異なり、加工乳や乳飲料に分類されることが多く、その成分規格は国や地域によって異なりますが、日本では乳固形分や乳脂肪分の含有量によって細かく規定されております。特に、殺菌処理を施し、常温保存が可能なロングライフ製品が多く流通しており、手軽に楽しめる飲料として幅広い世代に親しまれております。

フレーバーミルクの種類は非常に多岐にわたります。最も古典的で日本人に馴染み深いのは「コーヒー牛乳」であり、銭湯や温泉、駅の売店などで長年愛されてきました。その他にも、子供から大人まで人気の高い「チョコレートミルク」や「ココアミルク」、甘酸っぱい「いちごミルク」、濃厚な香りの「バナナミルク」といったフルーツ系のフレーバーが定番として挙げられます。近年では、抹茶、きなこ、キャラメル、プリン風味、さらには季節限定のフレーバーや、特定の地域でしか手に入らないご当地フレーバーなど、多様な商品が開発されております。パッケージも、手軽な紙パック、持ち運びに便利なペットボトル、昔ながらの瓶入りなど、用途やシーンに合わせて選べるようになっています。また、健康志向の高まりから、低脂肪、無脂肪、糖質オフ、高タンパク質といった機能性を付加したフレーバーミルクも増えております。

フレーバーミルクの主な用途は、そのまま飲料として楽しむことでございます。朝食時の一杯、休憩時間のリフレッシュ、運動後の栄養補給、子供のおやつなど、様々な場面で消費されております。特に、牛乳が苦手な方でもフレーバーが付いていることで飲みやすくなるため、カルシウムやタンパク質などの栄養素を手軽に摂取できる手段としても活用されております。また、直接飲むだけでなく、料理やお菓子作りの材料としても利用されることがあります。例えば、コーヒーミルクをフレンチトーストの液に使う、チョコレートミルクでプリンを作る、フルーツ系のフレーバーミルクをスムージーのベースにするなど、アレンジ次第で様々なレシピに応用可能です。その手軽さと美味しさから、日常の食卓に彩りを添える存在として定着しております。

フレーバーミルクの製造には、様々な関連技術が用いられております。まず、風味付けの核となる香料技術は非常に重要です。天然香料と合成香料を組み合わせ、牛乳の風味を損なわずに目的のフレーバーを再現し、かつ加熱殺菌工程で風味が飛ばないように安定させる技術が求められます。甘味料についても、砂糖だけでなく、人工甘味料や天然甘味料(ステビア、エリスリトールなど)を適切に配合し、消費者の嗜好や健康志向に応じた甘さのバランスを追求しております。加工技術としては、牛乳の品質を保ちつつ微生物を殺菌する「超高温瞬間殺菌(UHT殺菌)」が広く採用されており、これにより常温での長期保存が可能となります。UHT殺菌されたフレーバーミルクは、無菌充填技術によって衛生的に容器に詰められ、開封するまで品質が保たれます。また、牛乳の脂肪分が分離しないように均質化する「ホモゲナイズ」処理も、滑らかな口当たりを実現するために不可欠な技術でございます。パッケージング技術も進化しており、光や酸素から内容物を保護する多層構造の紙パックや、リキャップ可能なペットボトルなど、利便性と保存性を両立させる工夫が凝らされております。

フレーバーミルクの市場背景は、日本において長い歴史と文化的な側面を持っております。特にコーヒー牛乳は、戦後日本の高度経済成長期に銭湯文化とともに普及し、多くの日本人にとって懐かしさを感じる「ソウルドリンク」としての地位を確立しました。現在では、大手乳業メーカーから地域に根差した中小企業まで、多くの企業がフレーバーミルク市場に参入しております。市場規模は安定しており、コンビニエンスストア、スーパーマーケット、自動販売機など、あらゆる流通チャネルで手軽に購入できます。近年では、消費者の健康意識の高まりを受け、低糖質、高タンパク質、乳酸菌入りといった機能性表示食品としてのフレーバーミルクも増加傾向にあります。また、SNSの普及により、見た目の美しさやユニークなフレーバーが話題となり、若年層を中心に新たな需要を喚起しております。一方で、植物性ミルク(アーモンドミルク、オーツミルクなど)のフレーバー付き製品との競合も激化しており、乳製品としてのフレーバーミルクは、その栄養価や風味の豊かさを改めてアピールする必要に迫られております。

今後のフレーバーミルクの展望としては、さらなる多様化と機能性の追求が挙げられます。健康志向は今後も継続すると考えられ、より自然な甘味料の使用、人工添加物の削減、特定の栄養素(ビタミン、ミネラル、食物繊維など)の強化といった方向性が進むでしょう。また、環境意識の高まりから、リサイクル可能な容器や植物由来のパッケージ素材への転換、持続可能な酪農からの原料調達といったサステナビリティへの取り組みも重要視されると予想されます。フレーバーの面では、既存の定番フレーバーに加え、世界のトレンドを取り入れたエキゾチックなフレーバーや、日本の伝統的な食材を活かした和風フレーバー、さらには季節限定やコラボレーションによる限定品など、消費者を飽きさせないためのイノベーションが活発化すると考えられます。パーソナライゼーションのニーズに応える形で、個人の健康状態や好みに合わせたカスタマイズが可能な製品や、IoT技術を活用した新しい購買体験の提供なども将来的に検討されるかもしれません。植物性ミルクとの競争は激化するものの、乳製品ならではのコクや栄養価を強みとして、フレーバーミルクは今後も進化し続けることでしょう。