歯科3Dプリンティング市場規模とシェア分析 – 成長動向と予測 (2026年~2031年)

歯科3Dプリンティング市場レポートは、テクノロジー(光造形、PolyJetなど)、製品・サービス(材料、機器、サービス)、アプリケーション(補綴学、歯列矯正学、インプラント学)、エンドユーザー(歯科技工所、病院・診療所、その他)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

歯科用3Dプリンティング市場の概要

本レポートは、歯科用3Dプリンティング市場の規模、シェア、トレンド、および2026年から2031年までの成長予測を詳細に分析しています。市場は技術(光造形法、PolyJetなど)、製品・サービス(材料、機器、サービス)、用途(補綴、矯正、インプラント)、エンドユーザー(歯科ラボ、病院・クリニックなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)にセグメント化され、市場予測は米ドル建ての価値で提供されています。

市場規模と成長予測

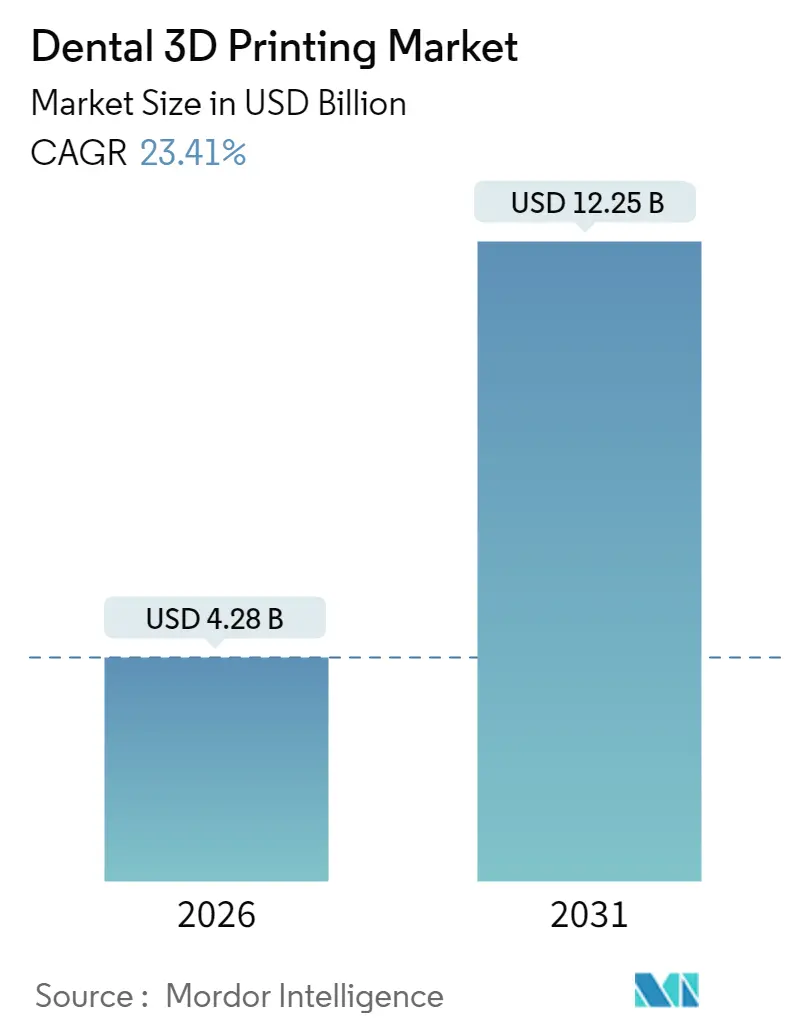

歯科用3Dプリンティング市場は、2026年には42.8億米ドルと推定され、2025年の34.7億米ドルから成長し、2031年には122.5億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は23.41%と見込まれています。

市場の成長は、直接プリントされる矯正装置に対する迅速な規制承認、AI駆動型設計自動化、アジア太平洋地域におけるデジタル化プログラムによって加速されています。これにより、従来の切削加工(サブトラクティブ)技術から、材料廃棄物を最大90%削減できる積層造形(アディティブ)プロセスへの移行が進んでいます。主要メーカーは、大量生産を行うラボ向けに生産コストを削減する高速プリンターを投入しており、検証済みの生体適合性レジンは、臨床医がチェアサイドでの使用を拡大する自信を与えています。日本や中国の医療保険支払機関はすでにCAD/CAM修復物の償還を行っており、他の地域もこれに追随する政策的な追い風が期待されます。一方で、光開始剤化学物質のサプライチェーンへの圧力や、アクリレートレジンに対する差し迫った排出制限は、より環境に優しい化学物質と現地調達戦略の必要性を示唆しています。

レポートの主要なポイント

* 技術別: 光造形法(Vat Photopolymerization)が2025年に歯科用3Dプリンティング市場シェアの45.18%を占め、選択的レーザー焼結(SLS)は2031年までに24.68%のCAGRで拡大すると予測されています。

* 製品・サービス別: 機器が2025年に歯科用3Dプリンティング市場規模の39.94%を占めましたが、サービスは2031年までに25.72%と最も高いCAGRを記録すると予測されています。

* 用途別: 補綴が2025年の売上高の37.12%を占め、矯正は2031年までに24.22%のCAGRで進展しています。

* エンドユーザー別: 歯科ラボが2025年に58.78%のシェアを占め、2031年まで24.05%のCAGRで成長しています。

* 地域別: 北米が2025年に世界シェアの38.72%を維持しましたが、アジア太平洋地域は2031年まで25.11%と最も速いCAGRを示しています。

市場のトレンドと洞察

推進要因(Drivers)

* チェアサイド3Dプリンティングのコストとワークフローの利点: デジタルワークフローは直接治療費を18%削減し、ラボの人件費を49%削減することが研究で示されています。即日提供により再診が不要となり、8つ以上の修復物を同時にプリントすることで、大量生産を行うクリニックに規模の経済をもたらします。デジタル義歯製造は、ミリングによる代替品が43.18米ドルであるのに対し、1ユニットあたり5.95米ドルで製造可能であり、患者1人あたり154分のチェアサイド時間を節約します。レジンの収率向上とプリンター価格の低下により、歯科用3Dプリンティング市場における初期導入者以外のアクセスも拡大しています。

* 歯科う蝕と無歯顎症の増加: 世界的な高齢化は、クラウン、ブリッジ、義歯に対する持続的な需要を支えています。65歳以上の成人における無歯顎症の割合は上昇を続けており、医療システムは積層造形技術が提供できる効率的な修復ケアを優先しています。日本を例にとると、2024年には労働力不足により過去最高の歯科医院が閉鎖され、残りの医院は生産性向上のためにデジタル化を余儀なくされています。同様の人口動態圧力は中国や西ヨーロッパでも顕在化しており、3Dプリンティングは、フィット感を向上させながら再製作率を低下させるカスタム補綴物を提供し、需要の急増に対応するスケーラブルな道筋を提供します。

* 審美歯科と審美修復の需要増加: 消費者は、機能性と自然な審美性を融合させたスマイルエンハンスメント処置をますます求めています。3Dプリントされた仮歯は、従来の製造方法と比較して優れた辺縁適合性と色安定性を示します。デジタル印象は、煩雑なエラストマー印象材を不要にし、患者の快適性を向上させ、ソーシャルメディアを通じた口コミ紹介を促進します。中国、韓国、インドの都市部では、可処分所得の増加に伴い、選択的なベニアやアライナー処置が二桁成長を記録しています。プロバイダーは、カラーマッチングレジンを活用してプレミアム価格を設定し、プリンティング機器への魅力的な投資回収期間を生み出し、歯科用3Dプリンティング市場をさらに推進しています。

* AI駆動型CADによる30分未満のクラウンワークフロー自動化: 機械学習アルゴリズムは、口腔内スキャンライブラリを活用して咬合接触を最適化し、30分未満でフルコンツアークラウンを設計できるようになりました。この自動化は、多くの歯科ラボを悩ませてきた熟練技術者不足を解消します。予測設計エンジンは、プリント前にマージンギャップを検出することで、再製作率も低下させます。米国とドイツの初期導入者は、ジルコニアクラウン生産ラインで20%の生産性向上を報告しています。クラウドベースのAIサービスがサブスクリプション価格になるにつれて、新興市場のクリニックは従来のワークフローを飛び越え、世界の歯科用3Dプリンティング市場への浸透を加速させることができます。

阻害要因(Restraints)

* 歯科用3Dプリンターの高額な初期投資と材料費: プロフェッショナル向けプリンターは、エントリーモデルで4,499米ドルから、生産システムではさらに高額な数万米ドルの価格帯に及びます。レジンや金属粉末のコストは、処置量が予測できないクリニックにとって継続的な費用となります。ドイツの歯科医院を対象とした横断調査では、投資コストが導入の最大の障壁として挙げられており、特に単一の診療台を持つ医院で顕著です。リースプログラムや従量課金制サービスが負担を軽減していますが、ラテンアメリカや東南アジアの一部では依然として高額な価格が障壁となっています。

* 3Dプリント補綴物に対する償還の限定性: 日本ではCAD/CAMクラウンが償還対象となっていますが、ほとんどの医療保険支払機関は、積層造形ワークフローを反映するように料金表を更新していません。米国の臨床医はしばしば費用を患者に転嫁するため、低所得者層の間での普及が制限されています。擁護団体は、料金改定を支持するための臨床結果データを収集していますが、政策サイクルはゆっくりと進みます。償還がデジタル歯科の効率性向上と一致するまで、歯科用3Dプリンティング市場での導入は、患者が自己負担する意欲にかかっています。

* 光重合体排出に関する差し迫ったISO/FDA規制: 環境規制の強化は、特に北米とヨーロッパで、光重合体排出に関するISOおよびFDAの制限が差し迫っており、市場の成長に影響を与える可能性があります。

* アジア太平洋地域の光開始剤メーカーのサプライチェーンの脆弱性: 光開始剤のサプライチェーンは、特にアジア太平洋地域のメーカーに集中しており、地政学的リスクや価格変動に対する脆弱性があります。

セグメント分析

* 技術別: 光造形法がリード、SLSが加速

光造形法は2025年に歯科用3Dプリンティング市場収益の45.18%を占め、その精度と幅広いレジンパレットが市場での優位性を裏付けています。選択的レーザー焼結(SLS)の24.68%のCAGRは、金属フレームワークやインプラント部品への需要の高まりを反映しており、プリンターメーカーはコバルトクロムやチタンの粉末床温度を改良するよう促されています。可視光光開始剤の研究開発は、硬化速度を向上させるとともに有毒排出物を削減し、光造形システムが差し迫ったISO基準に準拠するのを助けています。一方、PolyJetやデジタルライトプロセッシング(DLP)プラットフォームは、多材料ガイドやフルカラーモデルのニッチ市場を開拓しています。検証済みの材料ライブラリが拡大するにつれて、購入者はオープンアーキテクチャプリンターで将来性を確保し、歯科用3Dプリンティング市場におけるクロス技術の柔軟性を活用しています。

* 製品・サービス別: 機器が優勢、サービスが急増

機器は2025年に歯科用3Dプリンティング市場収益の39.94%を生み出し、ラボがプリンターやスキャナーのフリートを構築するための継続的な設備投資を反映しています。しかし、サービスセグメントは25.72%のCAGRで上昇しており、クリニックが複雑な装置の設計と製造を専門ハブに外部委託する傾向が強まっています。このサービスの勢いは、集中製造がユニットコストを削減できる他のヘルスケア分野のトレンドを反映しています。レジンおよび金属粉末サプライヤーは、プリントファームと提携してワークフローを検証し、キャッシュフローを安定させる継続的な収益層を追加しています。その結果、サービスビューローは今後10年間で歯科用3Dプリンティング市場における機器販売を量で上回ると予測されています。

* 用途別: 補綴が支配的、矯正が台頭

補綴は、高齢化人口が大量のクラウン、ブリッジ、総義歯を必要とするため、2025年の収益の37.12%を維持しました。矯正は、直接プリントされるアライナーや口蓋拡張装置に対するFDAの承認により、24.22%のCAGRで急速に進展しています。直接プリントは熱成形によるボトルネックを解消し、より薄い壁と可変的な力プロファイルを可能にします。メーカーは、アライナーのステージングをパーソナライズするためにAIを治療計画プラットフォームに組み込んでおり、この開発は歯科用3Dプリンティング市場に持続的なソフトウェア収益を追加しています。インプラントロジーは、規模は小さいものの、配置精度を高めながらチェアタイムを短縮するカスタム外科ガイドの採用から恩恵を受けています。

* エンドユーザー別: ラボが主導、チェアサイドシステムが普及

歯科ラボは2025年に歯科用3Dプリンティング市場収益の58.78%を支配し、高スループットマシンと熟練技術者への投資により24.05%のCAGRで成長を続けています。彼らの規模の利点は、単一の診療所では匹敵できない大量のレジン購入と24時間体制の生産スケジュールを可能にします。しかし、チェアサイドシステムはより高速かつ安価になり、病院やクリニックが単一のクラウン、スプリント、仮ブリッジを院内でプリントするよう誘引しています。ポイントオブケア機能は、即日修復を必要とする外傷部門にとって非常に価値があり、歯科用3Dプリンティング市場の対象となる基盤を広げています。

地域分析

* 北米: 2025年の収益の38.72%を占め、FDAの早期承認経路とCAD/CAMクラウンの保険適用に支えられています。2031年までの22.45%のCAGRは健全ですが、高所得層のほとんどがすでにデジタル歯科にアクセスしているため、新興市場よりも緩やかです。プライベートエクイティグループは、複数の州にわたる事業で規模の経済を追求するロールアップを通じて、ラボネットワークを再構築しています。

* アジア太平洋: 25.11%のCAGRで最も急成長している地域であり、中国の先進製造戦略とNMPA承認を加速させる保険改革によって推進されています。日本の高齢化人口とチェアサイド修復の保険適用は安定した処置量を維持し、インドのデジタルヘルスミッションと歯科観光は追加的な需要を生み出しています。この地域の多様な購買力は柔軟な価格帯を必要とし、輸入関税を回避し、歯科用3Dプリンティング市場における通貨変動を緩和するために、現地でのプリンター組み立てを奨励しています。

* ヨーロッパ: ドイツ、フランス、北欧諸国の公共部門クリニックがコスト管理された補綴のために3Dプリンティングを採用しているため、22.96%のCAGRを記録しています。一方、中東・アフリカと南米は、医療観光回廊と民間医療投資に牽引され、それぞれ24.58%と24.21%のCAGRで拡大しています。各国政府は、国内技術者が地域の需要に対応できるよう、研修プログラムを後援し始めています。

競合状況

歯科用3Dプリンティング市場には20社以上の主要プレイヤーが存在し、イノベーションを促進する断片化された構造を形成しています。ハードウェア専門企業である3D Systems、Stratasys、Formlabsは、プリント速度と材料適合性の向上を競い合っており、歯科業界の既存企業であるDentsply SironaやIvoclar Vivadentは、スキャナー、設計ソフトウェア、プリンターをターンキーエコシステムに統合しています。スタートアップ企業は、レジン光化学、AI駆動型設計ツール、クリニックによってホワイトラベル化できるリモートキャリブレーションサービスに注力しています。

プラットフォームリーダーは、購入者がサードパーティの粉末やレジンを認定できるオープンマテリアル戦略によって差別化を図っており、これは消耗品コストの削減を求める大量生産ラボを惹きつけています。逆に、垂直統合型ベンダーは、規制遵守と予測可能な臨床結果を保証するクローズドシステムを推進しています。FDAのAdvanced Manufacturing Technologies Designation Programが承認を加速させ、機敏な新規参入企業が既存企業を飛び越えることを可能にするため、競争は激化する可能性があります。

サプライチェーンのレジリエンスも戦略を形成しています。いくつかのメーカーは、地政学的リスクをヘッジするために中国以外の光開始剤を二重調達しており、他のメーカーは価格を固定するために複数年間のレジン契約を結んでいます。AIとIoTモジュールがプリンターに移行するにつれて、サービスとしてのソフトウェア(SaaS)収益がハードウェア販売よりも速く成長し、歯科用3Dプリンティング市場における利益構成が変化するでしょう。

歯科用3Dプリンティング業界の主要企業

* 3D Systems Corp.

* Desktop Metal

* Formlabs Inc.

* Renishaw plc

* Stratasys Ltd.

(*主要企業は特定の順序で並べられていません。)

最近の業界動向

* 2025年5月: Align Technologyは、中国でInvisalign Palatal Expander SystemのNMPA承認を取得し、世界最大の矯正市場で直接プリントされる装置への道を開きました。

* 2024年9月: 3D Systemsは、フルアーチ製造を合理化する多材料モノリシックジェット義歯ソリューションのFDA承認を取得しました。

* 2024年7月: StratasysはDentaJet XLプリンターを発表し、大量生産を行うラボ向けにモデル生産コストを最大67%削減しました。

* 2024年4月: FormlabsはForm 4およびForm 4Bプリンターを発売し、歯科モデルのサイクルタイムを最大5倍高速化しました。

(本レポートの市場規模および予測数値は、Mordor Intelligence独自の推定フレームワークを使用し、2026年1月時点の最新データと洞察で更新されています。)市場の定義と範囲

歯科用3Dプリンティング市場は、歯科治療におけるデジタル化の進展と、患者固有のソリューションに対する需要の増加により、急速な成長を遂げています。この技術は、義歯、クラウン、ブリッジ、矯正装置、外科用ガイドなど、さまざまな歯科製品の製造に利用されています。従来の製造方法と比較して、3Dプリンティングは精度、速度、コスト効率、およびカスタマイズの可能性において大きな利点を提供します。

市場のセグメンテーション

本レポートでは、歯科用3Dプリンティング市場を以下の主要なセグメントに基づいて分析しています。

* 製品タイプ別:

* プリンター(SLA、DLP、FDM、SLS、PolyJetなど)

* 材料(樹脂、セラミックス、金属など)

* ソフトウェア

* 用途別:

* 補綴物(クラウン、ブリッジ、義歯など)

* 矯正装置(アライナー、リテーナーなど)

* インプラントガイド

* モデル(診断モデル、作業モデルなど)

* その他

* エンドユーザー別:

* 歯科医院

* 歯科技工所

* 学術・研究機関

* 地域別:

* 北米(米国、カナダ、メキシコ)

* ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパ諸国)

* アジア太平洋地域(中国、日本、インド、韓国、オーストラリア、その他のアジア太平洋諸国)

* 南米(ブラジル、アルゼンチン、その他の南米諸国)

* 中東・アフリカ(UAE、サウジアラビア、南アフリカ、その他の中東・アフリカ諸国)

市場の促進要因

* デジタル歯科の採用拡大: 歯科治療におけるデジタルワークフローへの移行が、3Dプリンティング技術の需要を押し上げています。スキャン、設計、製造の統合により、効率性と精度が向上しています。

* カスタマイズされた歯科製品への需要増加: 患者固有の解剖学的構造に合わせたカスタムメイドの歯科製品は、フィット感、快適性、機能性を向上させます。3Dプリンティングは、このカスタマイズを効率的に実現する理想的な技術です。

* 材料科学の進歩: 歯科用途に特化した新しい3Dプリンティング材料の開発が進んでおり、生体適合性、耐久性、審美性に優れた製品の製造が可能になっています。

* コスト効率と生産性の向上: 大量生産を行う歯科技工所や、院内で迅速なプロトタイピングや製造を行いたい歯科医院にとって、3Dプリンティングは従来の製造方法よりもコストを削減し、生産性を向上させる可能性があります。

* 規制承認の増加: 歯科用3Dプリンティング製品および材料に対する規制当局(FDA、NMPAなど)の承認が増加しており、市場の信頼性と成長を後押ししています。

市場の抑制要因

* 初期投資の高さ: 3Dプリンター、関連ソフトウェア、および材料への初期投資は、特に小規模な歯科医院や歯科技工所にとって障壁となる可能性があります。

* 技術的な専門知識の必要性: 3Dプリンティング技術を効果的に導入し運用するには、特定のトレーニングと専門知識が必要です。これは、一部のユーザーにとって導入のハードルとなることがあります。

* 材料の制限と標準化の課題: 特定の歯科用途では、まだ3Dプリンティングに適した材料が限られている場合があります。また、材料の標準化と品質管理に関する課題も存在します。

* 規制環境の複雑さ: 医療機器としての3Dプリント製品に対する規制は進化しており、特に新しい材料や技術が導入される際には、承認プロセスが複雑になることがあります。

市場機会

* 新興市場における成長: アジア太平洋地域やラテンアメリカなどの新興市場では、歯科医療へのアクセス改善とデジタル技術の導入が進んでおり、3Dプリンティング市場にとって大きな成長機会を提供しています。

* チェアサイド3Dプリンティングの普及: 歯科医院内で直接3Dプリンティングを行うチェアサイドソリューションは、患者の待ち時間を短縮し、治療プロセスを効率化するため、需要が高まっています。

* バイオプリンティングと再生歯科: 幹細胞や生体材料を用いたバイオプリンティング技術は、将来的に再生歯科分野で組織や臓器の再生に応用される可能性を秘めており、長期的な市場機会を創出します。

* ソフトウェアとサービスの統合: 3Dプリンティングワークフロー全体を最適化するための統合型ソフトウェアソリューションや、クラウドベースのサービスは、市場の効率性をさらに高めるでしょう。

市場の課題

* サイバーセキュリティの懸念: デジタルワークフローの増加に伴い、患者データや設計ファイルのセキュリティ保護が重要な課題となっています。

* 熟練した人材の不足: 3Dプリンティング技術を最大限に活用できる熟練した技術者や歯科専門家の不足は、市場の成長を妨げる可能性があります。

* 知的財産権の保護: デジタル設計ファイルやカスタム製品の製造において、知的財産権の保護は重要な課題です。

競争環境

歯科用3Dプリンティング市場は、確立された大手企業と革新的なスタートアップ企業が混在する競争の激しい環境です。主要企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携、およびM&Aを通じて市場シェアを拡大しようとしています。技術革新、価格競争、および顧客サービスが、市場における競争優位性を確立するための重要な要素となっています。

主要な市場動向

* AIと機械学習の統合: 歯科用3Dプリンティングの設計ソフトウェアやプロセス最適化にAIと機械学習が導入され、精度と効率が向上しています。

* マルチマテリアルプリンティングの進化: 複数の材料を同時にプリントできる技術の進歩により、より複雑で機能的な歯科製品の製造が可能になっています。

* 持続可能性への注力: 環境に配慮した材料の開発や、廃棄物を削減する製造プロセスの導入が、業界全体で注目されています。

* クラウドベースのプラットフォームの普及: 歯科医院と歯科技工所間の連携を強化し、設計ファイルや製造プロセスの共有を容易にするクラウドベースのプラットフォームが増加しています。

本レポートは、これらの要因を詳細に分析し、歯科用3Dプリンティング市場の将来の成長軌道と機会を評価します。

本レポートは、歯科3Dプリンティング市場に関する包括的な分析を提供しています。3Dプリンティング技術は、コンピューター支援設計(CAD)デジタルモデルに基づき、パーソナライズされた3Dオブジェクトを自動的に作成する先進的な製造技術であり、補綴、口腔顎顔面外科、口腔インプラント、矯正、歯内療法、歯周病学など、歯科分野で幅広い応用が可能です。本レポートでは、使用される材料からプリンター、スキャナー、そしてカスタマイズされた製品作成のためのサービスまで、3Dプリンティングのあらゆる側面を網羅しています。市場は、技術、製品・サービス、用途、エンドユーザー、地域(主要地域の世界17カ国)別に詳細にセグメント化され、市場規模と成長予測がUSD百万単位で提供されています。

市場の推進要因

歯科3Dプリンティング市場の成長を牽引する主な要因として、以下の点が挙げられます。

* チェアサイド3Dプリンティングがもたらすコストとワークフローの優位性。

* 2025年以降のFDA承認を受けた直接プリント型クリアアライナーの急速な普及。

* 虫歯や無歯顎症の発生率増加。

* 検証済みの生体適合性レジンおよび金属の利用可能性の拡大。

* 審美歯科および審美修復に対する需要の高まり。

* AI駆動型CADによる30分未満でのクラウンワークフロー自動化の進展。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 歯科用3Dプリンターの高額な設備投資と材料費。

* 3Dプリント義歯に対する償還制度の限定的な適用。

* 光重合体排出に関するISO/FDA規制の強化が差し迫っていること。

* アジア太平洋地域の光開始剤メーカーのサプライチェーンにおける脆弱性。

主要な市場セグメントと分析

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 技術別: 光造形(Vat Photopolymerization)、PolyJet、熱溶解積層(Fused Deposition Modelling)、選択的レーザー焼結(Selective Laser Sintering)、その他の技術。

* 製品・サービス別: 材料(プラスチック、金属、その他)、機器(歯科用3Dスキャナー、歯科用3Dプリンター)、およびサービス。

* 用途別: 補綴、矯正、インプラント。

* エンドユーザー別: 歯科技工所、病院・クリニック、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)の主要地域と、その中の17カ国。

主要な洞察とトレンド

レポートでは、市場に関するいくつかの重要な洞察が示されています。

* 金属冠やインプラントフレームワークの製造においては、緻密なコバルトクロムやチタン部品を印刷でき、永久修復物の機械的強度と適合要件を満たす選択的レーザー焼結が好まれる技術として注目されています。

* AI駆動型デザインプラットフォームは、自動化アルゴリズムにより数分でフルコンツアーのクラウンおよびブリッジデザインを生成し、手動CAD作業の待ち時間をなくし、同日中の印刷開始を可能にすることで、カスタム歯科補綴物の製造時間を劇的に短縮しています。

* チェアサイドプリンターの導入は、同日中のクラウンやスプリント提供による患者体験の向上と予約枠の確保を目指す、複数の診療科を持つ個人クリニックで最も積極的に進められています。

* 直接プリント型クリアアライナーの普及は、一体型・患者固有のアライナーシステムに対する保健機関の承認によって加速されており、これによりメーカーは熱成形なしでデジタルワークフローを商業化できるようになりました。

* 検証済みの生体適合性レジンは、プリント部品が口腔内での安全性と耐久性基準を満たすことを歯科医に保証し、かつてチェアサイド生産を制限していた試行錯誤の段階を排除するため、より広範な臨床使用を可能にする極めて重要な要素と見なされています。

* 小規模な歯科医院にとって、サービスビューローは、高度なプリンターと専門技術者へのアクセスをケースごとに提供することで、設備投資を回避しつつ高品質な器具を提供できるため、ますます魅力的な選択肢となっています。

競争環境と将来展望

レポートでは、市場集中度、競合ベンチマーキング、市場シェア分析を含む競争環境が詳細に評価されており、3D Systems Corp.、Carbon Inc.、Dentsply Sirona Inc.、Formlabs Inc.、Stratasys Ltd.など、主要な20社の企業プロファイルが掲載されています。また、市場の機会と将来の展望についても分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 チェアサイド3Dプリンティングのコストとワークフローの利点

- 4.2.2 2025年以降のFDA承認後の直接印刷クリアアライナーの急速な採用

- 4.2.3 虫歯と無歯顎の発生率の増加

- 4.2.4 検証済みの生体適合性樹脂と金属の入手可能性の増加

- 4.2.5 審美歯科と審美修復の需要の高まり

- 4.2.6 AI駆動CADによる30分未満のクラウンワークフローの自動化

- 4.3 市場の阻害要因

- 4.3.1 歯科用3Dプリンターの高額な設備投資と材料費

- 4.3.2 3Dプリント義歯に対する償還の制限

- 4.3.3 ISO/FDAによる光重合体排出規制の差し迫った導入

- 4.3.4 APAC光開始剤メーカーのサプライチェーンの脆弱性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 光造形

- 5.1.2 ポリジェット

- 5.1.3 熱溶解積層法

- 5.1.4 選択的レーザー焼結

- 5.1.5 その他のテクノロジー

- 5.2 製品&サービス別

- 5.2.1 材料

- 5.2.1.1 プラスチック

- 5.2.1.2 金属

- 5.2.1.3 その他

- 5.2.2 機器

- 5.2.2.1 歯科用3Dスキャナー

- 5.2.2.2 歯科用3Dプリンター

- 5.2.3 サービス

- 5.3 用途別

- 5.3.1 補綴歯科

- 5.3.2 矯正歯科

- 5.3.3 インプラント学

- 5.4 エンドユーザー別

- 5.4.1 歯科技工所

- 5.4.2 病院&クリニック

- 5.4.3 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 3D Systems Corp.

- 6.4.2 Ackuretta Technologies

- 6.4.3 Asiga

- 6.4.4 Carbon Inc.

- 6.4.5 Dentsply Sirona Inc.

- 6.4.6 Desktop Metal (EnvisionTEC)

- 6.4.7 DMG Digital Enterprises

- 6.4.8 Formlabs Inc.

- 6.4.9 GE Additive

- 6.4.10 Institut Straumann AG

- 6.4.11 Kulzer GmbH

- 6.4.12 Materialise NV

- 6.4.13 Nexa3D

- 6.4.14 Quoris3D

- 6.4.15 Rapid Shape GmbH

- 6.4.16 Renishaw plc

- 6.4.17 Shining 3D

- 6.4.18 SprintRay Inc.

- 6.4.19 Stratasys Ltd.

- 6.4.20 Zortrax SA

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科3Dプリンティングは、デジタルデータに基づき、積層造形技術を用いて歯科材料を立体的に製造する革新的な技術でございます。従来の切削加工(ミリング)とは異なり、材料を削り出すのではなく、薄い層を積み重ねて造形するため、複雑な形状や内部構造を持つ製品も高精度かつ効率的に製作することが可能となりました。この技術は、患者様一人ひとりの口腔内に合わせたオーダーメイドの歯科製品を提供し、治療の質と効率を飛躍的に向上させるものとして、近年急速に普及が進んでおります。

歯科3Dプリンティングの技術方式にはいくつかの種類がございます。最も一般的に用いられるのは、光硬化性樹脂に紫外線を照射して硬化させる「光造形方式(SLA)」や、その派生である「デジタルライトプロセッシング方式(DLP)」、そして「LCD方式」でございます。これらの方式は、非常に高い精度と滑らかな表面仕上げを実現できるため、精密な歯科モデルやサージカルガイド、仮歯などの製作に適しております。また、熱で溶かしたフィラメントを積み重ねる「熱溶解積層方式(FDM)」は、比較的安価で手軽に利用できるため、簡易的な診断用モデルや教育用モデルなどに用いられることがございます。さらに、金属粉末やセラミックス粉末をレーザーで焼結させる「選択的レーザー焼結方式(SLS)」や「選択的レーザー溶融方式(SLM/DMLS)」も存在し、これらは義歯の金属フレームやインプラント上部構造など、高い強度と生体適合性が求められる製品の製造に活用され始めております。使用される材料も多岐にわたり、光硬化性レジンは診断用モデル、矯正用モデル、サージカルガイド、カスタムトレー、仮歯、義歯床などに広く用いられております。金属材料としてはコバルトクロム合金やチタン合金が、セラミックス材料としてはジルコニアやガラスセラミックスが、それぞれ最終補綴物や義歯フレームなどの製造に利用されております。これらの材料は、生体適合性、強度、審美性において日々進化を遂げており、歯科治療の選択肢を広げております。

この技術の用途は非常に広範にわたります。まず、診断と治療計画の段階では、患者様の口腔内をスキャンして得られたデジタルデータから、高精度な診断用モデルや矯正用モデルを製作いたします。これにより、歯列の状態や咬合関係を詳細に分析し、治療計画を立てることが可能となります。特に、インプラント治療においては、CTデータと口腔内スキャンデータを統合し、インプラントの埋入位置や角度を正確にガイドする「サージカルガイド」の製作に不可欠な技術となっております。これにより、手術の安全性と精度が格段に向上いたします。修復物や補綴物の分野では、インレー、アンレー、クラウン、ブリッジといった最終補綴物の製作に利用されるほか、治療期間中に使用する仮歯や仮義歯の製作にも活用されております。特に、レジン系の材料を用いた仮歯は、患者様の口腔内に合わせて迅速かつ精密に製作できるため、治療期間中の患者様の負担軽減に貢献しております。矯正歯科分野では、マウスピース型矯正装置(アライナー)を製作するための精密なモデルの出力に不可欠であり、個々の患者様に合わせたカスタムメイドのアライナーを効率的に製造する基盤となっております。その他にも、カスタムメイドの印象用トレーや、歯科医師や歯科技工士の教育・トレーニング用のモデル製作など、多岐にわたる応用が期待されております。

歯科3Dプリンティングは単独で機能するものではなく、複数の関連技術と連携することでその真価を発揮いたします。まず、患者様の口腔内の情報をデジタルデータとして取得する「口腔内スキャナー」は、従来の印象採得に代わる重要なツールでございます。これにより、患者様の不快感を軽減し、より正確なデータを迅速に取得することが可能となりました。また、顎骨の形態や神経、血管などの詳細な情報を得るためには「歯科用CT(コーンビームCT)」が不可欠でございます。これらのスキャンデータは、専用の「CAD(Computer-Aided Design)ソフトウェア」を用いて設計され、歯科製品の3Dモデルが作成されます。設計されたデータは、「CAM(Computer-Aided Manufacturing)ソフトウェア」によって3Dプリンターが読み取れる形式に変換され、造形プロセスが実行されます。近年では、人工知能(AI)の活用も進んでおり、CAD設計の自動化や、材料の選定、品質管理、さらには診断支援など、多岐にわたる分野での応用が期待されております。さらに、生体適合性、強度、審美性、耐久性といった歯科材料に求められる特性を向上させるための「マテリアルサイエンス」の研究開発も、歯科3Dプリンティングの進化を支える重要な要素でございます。

市場背景としましては、歯科3Dプリンティング市場は急速な成長を遂げております。この成長の主な要因は、デジタルデンティストリーへの移行が世界的に加速していること、患者様のQOL(生活の質)向上への要求が高まっていること、そして歯科医療における精密性、適合性、審美性の追求でございます。また、3Dプリンティング技術の進化により、機器の価格が手頃になり、操作性が向上したことも普及を後押ししております。歯科医院や歯科技工所は、この技術を導入することで、製造コストの削減、製作時間の短縮、ワークフローの効率化を実現し、より多くの患者様に対して質の高い治療を提供できるようになりました。一方で、課題も存在いたします。初期投資コスト、特に高性能な3Dプリンターや関連ソフトウェア、そしてそれらを使いこなすための技術者の育成は、導入を検討する上で考慮すべき点でございます。また、最終補綴物に使用される材料の規制や承認プロセス、長期的な生体適合性や耐久性に関するデータ蓄積も、今後の市場拡大には不可欠でございます。保険適用範囲の拡大も、患者様への普及を促進する上で重要な要素となるでしょう。

将来展望としましては、歯科3Dプリンティングはさらなる進化を遂げ、歯科医療のあり方を大きく変革していくと予想されております。最も期待されるのは、患者様一人ひとりに最適化された「パーソナライズ医療」の推進でございます。より複雑な形状や機能を持つカスタムメイドの補綴物や装置が、より迅速かつ低コストで提供されるようになるでしょう。材料の分野では、生体親和性、抗菌性、自己修復機能を持つスマートマテリアルの開発が進み、治療効果の向上や合併症のリスク低減に貢献すると考えられます。複数の材料を同時に造形する「複合材料プリンティング」の技術も発展し、より複雑な構造や機能を持つ歯科製品の製造が可能になるでしょう。さらに、将来的には、生体組織や細胞を直接造形する「バイオプリンティング」が、歯周組織の再生や顎骨の再建といった再生医療分野に応用される可能性も秘めておりますが、これはまだ研究段階でございます。AIとの融合はさらに進み、設計の完全自動化、品質管理の向上、さらには治療計画の最適化など、歯科医療のあらゆる側面でAIが重要な役割を果たすようになるでしょう。口腔内スキャンから最終補綴物の装着までの一貫したデジタルワークフローが確立され、歯科医療の効率性と精度は飛躍的に向上すると期待されております。遠隔医療や分散型製造の進展により、地理的な制約を超えて高品質な歯科製品が提供される未来も視野に入っております。歯科3Dプリンティングは、今後も歯科医療の発展に不可欠な技術として、その可能性を広げていくことでしょう。