建築用断熱材市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

建築用断熱材市場レポートは、材料タイプ別(グラスファイバー、ロックウール、セルロースなど)、用途別(屋根、壁、床および地下など)、エンドユーザー別(住宅用、非住宅用)、施工別(新築、リノベーション)、および地域別(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

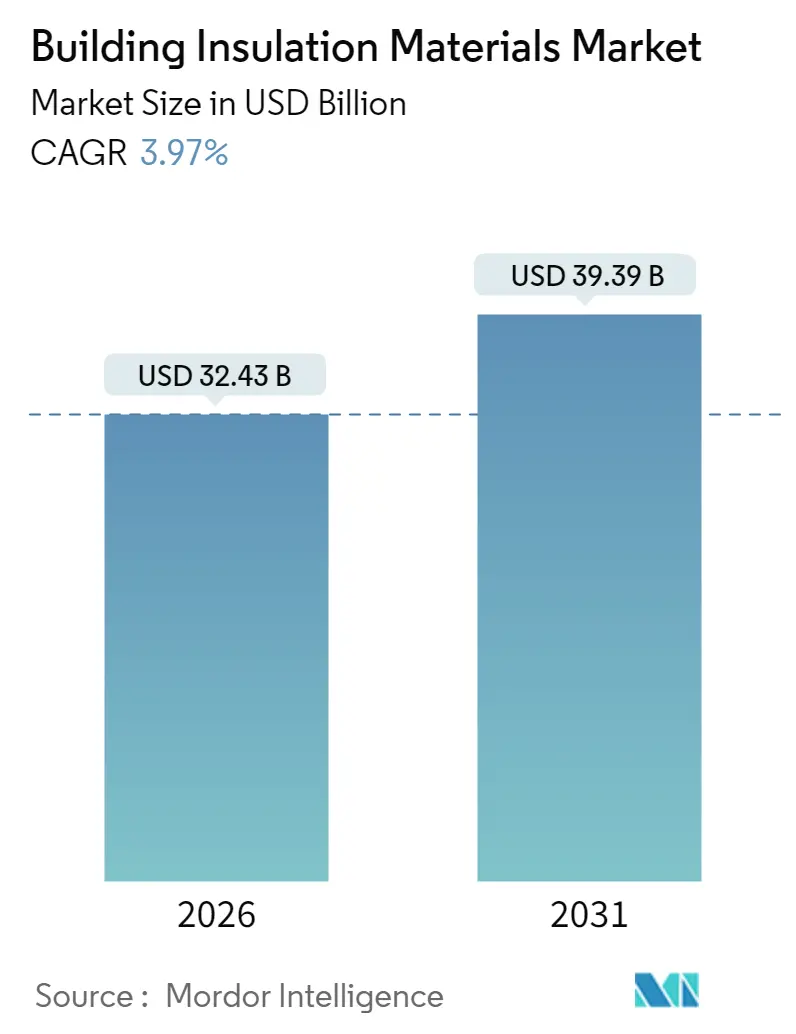

建築用断熱材市場は、2025年の311.9億米ドルから2026年には324.3億米ドルに成長し、2031年までに393.9億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)3.97%で拡大する見込みです。この市場は、材料タイプ(グラスファイバー、ミネラルウール、セルロースなど)、用途(屋根、壁、床・地下室など)、エンドユーザー(住宅、非住宅)、設置タイプ(新築、改修)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されています。市場規模は金額(米ドル)で提供されています。

欧州および北米における規制の厳格化、アジア太平洋地域での急速な都市化、そして光熱費削減に対する住宅所有者の意識の高まりが、高度な断熱・防音ソリューションの需要基盤を拡大しています。メーカーは、より薄いプロファイルで高いR値、低いエンボディドカーボン、優れた耐火性能を提供する材料革新を加速させています。競争戦略としては、地理的範囲と製品範囲を広げるための買収が中心となっており、例えばOwens CorningによるMasonite Internationalの39億米ドルでの買収は、補完的な建築外皮製品を追加し、1億2500万米ドルのコストシナジーを約束しています。

主要な市場動向の要約:

* 材料タイプ別: 2025年にはグラスファイバーが市場シェアの34.62%を占め、ポリスチレンは2031年まで年平均成長率4.16%で最も速く成長すると予測されています。

* 用途別: 2025年には屋根への設置が収益シェアの29.12%を占め、音響間仕切りおよびHVACダクト用途は2031年まで年平均成長率4.85%で進展すると見込まれています。

* エンドユーザー別: 住宅部門が2025年の市場規模の56.74%を占め、2026年から2031年にかけて年平均成長率4.02%で最も速く成長するセグメントでもあります。

* 設置タイプ別: 2025年には新築が64.35%のシェアを占めましたが、改修活動は老朽化した建築物へのインセンティブにより年平均成長率5.34%で増加しています。

* 地域別: 2025年には欧州が収益の37.88%を占め、アジア太平洋地域は2031年まで年平均成長率4.88%で最も高い地域成長率を記録すると予測されています。

市場の動向と洞察(推進要因):

* エネルギー効率の高い建築物への需要増加: 2024年国際省エネルギーコード(IECC)や改訂された建築物のエネルギー性能指令(EPBD)などの新しい規制により、より高い性能を持つ断熱材への需要が高まっています。これにより、メーカーは低導電性コアと反射面を組み合わせたハイブリッドソリューションで対応しています。

* 北米におけるグリーン改修インセンティブの増加: 米国のエネルギー効率の高い住宅改修クレジットは、適格な断熱費用を最大30%払い戻し、住宅所有者の投資回収期間を短縮しています。これにより、改修プロジェクトのパイプラインが形成され、材料需要を支えています。

* 環境に優しく持続可能な材料の使用に対する政府支援の増加: 欧州のミネラルウール部門は1990年以来炭素排出強度を40%削減し、2050年までに気候中立を目指しています。米国エネルギー省(DOE)の助成金や環境保護庁(EPA)の助成金も、リサイクル段ボールから作られたセルロース断熱材や環境製品宣言(EPD)の透明性向上を支援しています。

* 低VOCバイオベースフォームへの嗜好の高まり: ホルムアルデヒドフリーの結合剤化学に基づくグラスファイバーや、天然油ポリオールを使用し高GWP(地球温暖化係数)HFCを排除したポリウレタンフォームが、室内空気質の向上と熱抵抗の維持を両立させるため、需要が増加しています。

* アジア太平洋地域におけるインフラと産業化の進展: 中国やインドなどの国々での急速なインフラ整備と産業化が、長期的な需要を牽引しています。

市場の抑制要因:

* 高い材料費と設置費用: エアロゲルブランケットのような高度なシステムは、優れた熱抵抗を持つにもかかわらず、価格に敏感な市場では費用が高すぎると認識されています。製造規模が拡大し単価が下がるか、インセンティブがギャップを埋めるまで、プレミアム材料はニッチなプロジェクトに限定されるでしょう。

* 手頃な代替品の入手可能性: グラスファイバーバットやルーズフィルセルロースは、最低限のコード要件を最も低い設置コストで満たすため、DIY改修業者や小規模請負業者に人気があります。これにより、高価なフォームの普及が抑制されています。

* 発泡剤の地球温暖化係数に対する規制の監視: 発泡剤のGWPに関する規制の厳格化は、特に欧州と北米で、市場に影響を与えています。

セグメント分析:

* 材料タイプ別: グラスファイバーは安定したサプライチェーンと競争力のある価格で市場をリードしています。ポリスチレンは容量拡大により急速に成長し、ミネラルウールは耐火性と遮音性で需要を維持しています。セルロースは持続可能性の観点から成長しており、PUR/PIRフォームは高R値のプレミアム用途に対応しています。コスト、エンボディドカーボン目標、厳格化する防火規制が、R値だけでなく仕様を形成しており、異なるコアを積層して強度を組み合わせるハイブリッドパネルの需要を生み出しています。

* 用途別: 屋根は熱流束が集中するためエネルギー改修の主要ターゲットであり、市場収益の大部分を占めています。音響間仕切りおよびHVACダクトは、騒音公害が公衆衛生問題として認識されるにつれて需要が拡大しています。統合設計が普及し、熱、音響、湿気対策を同時に行うシステムが求められています。

* エンドユーザー別: 住宅部門は、光熱費の直接的な節約と魅力的な投資回収期間に支えられ、市場の大部分を占め、最も速く成長しています。商業ビルは、企業がネットゼロ目標やESGスコアリングを追求するにつれて需要を牽引しています。

* 設置タイプ別: 新築が市場の大部分を占めていますが、改修プロジェクトは、政策立案者が既存建築物の排出量削減への最短経路と見なしているため、より速く成長しています。労働力不足は、プレスコアバット、連動エッジ、接着ストリップなど、設置を簡素化する製品開発を推進しています。

* 地域分析: 欧州は、拘束力のある気候変動法制に牽引され、最大の市場シェアを維持しています。アジア太平洋地域は、中国、インド、東南アジア市場が国際的なベストプラクティスに沿って現地コードを調整しているため、最も急速に成長している地域です。北米は、安定した新築パイプラインと、連邦税額控除および公共料金の払い戻しによって活性化された堅調な改修活動を組み合わせています。

競争環境:

建築用断熱材市場は中程度に細分化されています。Owens CorningによるMasonite Internationalの買収やHolcimによるOX Engineered Productsの買収など、主要企業は地理的範囲と製品範囲を広げるための買収戦略を進めています。イノベーションも重要な差別化要因であり、BASFのSlentiteポリウレタンパネルのように、薄型で高R値を達成する製品が開発されています。Knauf、Rockwool、Kingspanなどの企業は、低炭素生産を拡大するために投資しており、ミネラルウールの溶融炉に電気または水素燃料を試行しています。特殊な参入企業は、菌糸体複合材、麻繊維ボード、リサイクル繊維パネルなどのバイオベースのニッチ市場に焦点を当てています。環境規制のペースは、プレミアムな持続可能な製品が、学校、病院、公共住宅などのセグメントでオプションのアップグレードから標準仕様へと移行することを示唆しています。

主要企業:

Owens Corning、Saint-Gobain、ROCKWOOL A/S、Kingspan Group、Knauf Groupなどが主要なプレーヤーとして挙げられます。

最近の業界動向:

* 2024年7月: Knauf Insulationは、断熱製品の環境製品宣言(EPD)開発を推進するため、EPAから328万米ドルの助成金を獲得しました。

* 2024年5月: Knauf Insulationは、喘息・アレルギー対応認証を受け、ホルムアルデヒドフリーである初のHVACグラスファイバー断熱材「Knauf Performance+」を発表しました。

このレポートは、建築用断熱材市場に関する詳細な分析を提供しています。建築用断熱材は、熱伝達を低減し、建物の熱的エンベロープを形成することで、エネルギー消費を大幅に削減し、建設業界のコスト効率と性能向上に貢献する重要な材料です。主に断熱および吸音目的で使用されますが、耐衝撃性や防火目的にも利用されます。

本レポートでは、市場を材料タイプ別(グラスファイバー、ミネラルウール、セルロース、ポリウレタン/ポリイソシアヌレートフォーム、ポリスチレン、その他)、用途別(屋根、壁、床・地下室、天井・屋根裏、吸音間仕切り・HVACダクト)、エンドユーザー別(住宅、非住宅)、設置タイプ別(新規建設、改修)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細にセグメント化し、27カ国にわたる市場規模と予測を収益(USD)ベースで提供しています。

市場規模は、2026年に324.3億米ドルと評価されており、2031年までに393.9億米ドルに成長すると予測されています。これは、堅調な市場拡大を示しています。

市場の成長を牽引する主な要因としては、エネルギー効率の高い建物への需要の増加が挙げられます。特に北米では、グリーンレトロフィット(既存建物の環境性能向上改修)に対するインセンティブが増加しています。また、環境に優しく持続可能な材料の使用に対する政府の支援強化、低VOC(揮発性有機化合物)バイオベースフォームへの嗜好の高まりも重要な推進力です。さらに、アジア太平洋地域におけるインフラ整備と工業化の進展が、市場拡大に大きく寄与しています。

一方で、市場にはいくつかの抑制要因も存在します。材料費および設置費用の高さ、安価な代替品の存在、そして発泡剤の地球温暖化係数(GWP)に対する規制当局の監視強化が、市場成長の課題となっています。

材料タイプ別では、コスト効率と成熟したサプライチェーンを背景に、グラスファイバーが2025年の収益の34.62%を占め、世界販売をリードしています。設置タイプ別では、政府のインセンティブやエネルギーコードの更新により、既存建物の改修需要が新規建設需要よりも速いペースで増加しており、2031年までの改修設置の年平均成長率(CAGR)は5.34%と予測されています。地域別では、アジア太平洋地域が都市化の進展と現地生産能力の増強に支えられ、4.88%の最速の地域CAGRを示し、最も急速に拡大している市場です。持続可能性のトレンドは材料選択に大きな影響を与えており、規制や自主的なプログラムにより、低VOC、リサイクル、バイオベースのオプションが好まれています。これにより、メーカーはホルムアルデヒドフリーのグラスファイバー、セルロース、菌糸体パネルなどの製品を商業化しています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア、ランキングが評価されています。Armacell、BASF SE、Dow、DuPont、Kingspan Group、Knauf Group、Owens Corning、ROCKWOOL A/S、Saint-Gobainなど、主要な20社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向などが詳述されています。

市場の機会と将来の見通しについては、未開拓のニーズの評価や、グリーン断熱材における技術革新の進展が焦点となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 エネルギー効率の高い建物への需要の高まり

- 4.2.2 北米におけるグリーン改修インセンティブの増加

- 4.2.3 環境に優しく持続可能な材料の使用に対する政府支援の増加

- 4.2.4 低VOCバイオベースフォームへの嗜好の高まり

- 4.2.5 アジア太平洋地域におけるインフラと工業化の進展

- 4.3 市場の阻害要因

- 4.3.1 高い材料費と設置費用

- 4.3.2 手頃な価格の代替品の入手可能性

- 4.3.3 発泡剤の地球温暖化係数に対する規制の監視

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターのファイブフォース

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 グラスファイバー

- 5.1.2 ロックウール

- 5.1.3 セルロース

- 5.1.4 ポリウレタン/ポリイソシアヌレートフォーム (PUR/PIR)

- 5.1.5 ポリスチレン

- 5.1.6 その他の材料(コルク、エアロゲルおよび真空断熱パネル、スプレーフォーム、麻、ケイ酸カルシウムなど)

- 5.2 用途別

- 5.2.1 屋根

- 5.2.2 壁(外壁および中空壁)

- 5.2.3 床および地下室

- 5.2.4 天井および屋根裏

- 5.2.5 防音間仕切りおよびHVACダクト

- 5.3 エンドユーザー別

- 5.3.1 住宅

- 5.3.2 非住宅

- 5.3.2.1 商業

- 5.3.2.2 インフラ

- 5.3.2.3 その他の非住宅産業(教育、医療、公共および宗教施設など)

- 5.4 設置別

- 5.4.1 新築

- 5.4.2 リノベーション

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Armacell

- 6.4.2 Aspen Aerogels Inc.

- 6.4.3 Atlas Roofing Corporation

- 6.4.4 BASF SE

- 6.4.5 Beijing New Building Materials Public Limited Company

- 6.4.6 Cellofoam North America Inc.

- 6.4.7 Covestro AG

- 6.4.8 Dow

- 6.4.9 DuPont

- 6.4.10 GAF Materials LLC

- 6.4.11 Holcim

- 6.4.12 Huntsman International LLC

- 6.4.13 Johns Manville

- 6.4.14 Kingspan Group

- 6.4.15 Knauf Group

- 6.4.16 Owens Corning

- 6.4.17 Recticel NV/SA

- 6.4.18 ROCKWOOL A/S

- 6.4.19 Saint-Gobain

- 6.4.20 Synthos

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

建築用断熱材は、建物の内外の熱の移動を抑制し、室内の温度を快適に保つために使用される材料の総称です。その主な役割は、冬の暖房熱が外部へ逃げるのを防ぎ、夏の冷房熱が外部から侵入するのを防ぐことで、建物の省エネルギー性能を向上させることにあります。また、断熱材は室内の温度差を小さくし、結露の発生を抑制することで、カビやダニの繁殖を防ぎ、建物の耐久性向上や居住者の健康維持にも大きく貢献しています。快適な室内環境の実現と地球温暖化対策としての省エネルギー化は、現代の建築において不可欠な要素となっており、断熱材はその中心的な役割を担っています。

建築用断熱材には、その素材や製造方法によって多種多様な種類が存在します。大きく分けて、繊維系断熱材、発泡プラスチック系断熱材、天然素材系断熱材の三つが主要なカテゴリーとして挙げられます。繊維系断熱材の代表例としては、ガラスを主原料とするグラスウールや、高炉スラグなどを主原料とするロックウールがあります。これらは不燃性や吸音性に優れ、比較的安価で広く普及しています。発泡プラスチック系断熱材には、ポリスチレンフォーム(ビーズ法ポリスチレンフォームEPS、押出法ポリスチレンフォームXPS)、硬質ウレタンフォーム、フェノールフォームなどがあります。これらは独立した微細な気泡構造を持つため、高い断熱性能を発揮し、軽量で耐水性にも優れる特徴があります。特に硬質ウレタンフォームやフェノールフォームは、薄い厚みで高い断熱性能が得られるため、省スペース化が求められる部位で重宝されます。天然素材系断熱材としては、新聞古紙などをリサイクルしたセルロースファイバーや、木材を繊維化した木質繊維板、羊毛などが挙げられます。これらは環境負荷が低く、調湿性や吸音性にも優れるという特徴を持ち、近年注目が高まっています。その他、真空状態を利用して極めて高い断熱性能を発揮する真空断熱材や、熱を反射することで断熱効果を得る反射断熱材なども、特定の用途で利用されています。

これらの断熱材は、建物の様々な部位に適用されます。具体的には、外壁、屋根、天井、床、そして基礎部分などです。外壁には、柱と柱の間に充填する充填断熱工法や、建物の外側を覆う外張り断熱工法などがあり、断熱材の種類や厚みが建物の省エネルギー性能を大きく左右します。屋根や天井は、日射による熱の影響を最も受けやすい部位であるため、特に高い断熱性能が求められます。床や基礎部分の断熱は、地中からの冷気や湿気の上昇を防ぎ、足元の快適性を確保するために重要です。これらの部位に適切に断熱材を配置することで、建物全体の熱損失を最小限に抑え、一年を通して快適な室内環境を維持することが可能となります。

建築用断熱材に関連する技術は多岐にわたります。まず、断熱材自体の製造技術は日々進化しており、より高性能で環境負荷の低い製品の開発が進められています。例えば、発泡プラスチック系断熱材では、フロンガスを使用しない発泡剤の開発や、リサイクル材の利用が積極的に行われています。また、断熱材の性能を最大限に引き出すためには、適切な施工技術が不可欠です。隙間なく断熱材を充填・設置する技術や、気密シートと組み合わせて建物の気密性を高める技術は、断熱性能を確保する上で極めて重要です。さらに、断熱材の性能評価技術も重要であり、熱伝導率や熱抵抗値といった物理的特性の測定に加え、JIS規格や省エネルギー基準に基づいた評価が行われています。近年では、断熱材に防火性や遮音性、調湿性といった他の機能を付加した複合材料の開発も進んでおり、建物の総合的な性能向上に貢献しています。

建築用断熱材の市場背景は、省エネルギー化と環境意識の高まりによって大きく変化しています。日本では、2020年以降、新築住宅の省エネルギー基準適合が義務化され、さらにZEH(ネット・ゼロ・エネルギー・ハウス)やZEB(ネット・ゼロ・エネルギー・ビル)の普及が推進されています。これにより、断熱材の需要は増加し、より高性能な製品へのニーズが高まっています。また、SDGs(持続可能な開発目標)や脱炭素社会への貢献という観点から、製造過程でのCO2排出量の削減や、リサイクル可能な素材、バイオマス由来の素材を用いた環境配慮型断熱材への関心が高まっています。健康志向の高まりも市場を牽引する要因の一つであり、ヒートショック対策や結露によるカビ・ダニの発生抑制など、断熱材がもたらす健康面でのメリットが再認識されています。一方で、原材料価格の変動や供給の安定性、熟練工不足による施工品質の確保といった課題も存在します。

今後の建築用断熱材の展望としては、さらなる高性能化と環境性能の向上が挙げられます。限られたスペースで最大限の断熱効果を発揮する薄型・高断熱材の開発や、製造から廃棄に至るライフサイクル全体での環境負荷を低減する製品が主流となるでしょう。具体的には、リサイクル率の向上、バイオマス由来の原料使用、そして製造時のエネルギー消費削減などが進められます。また、施工性の向上も重要な課題であり、プレカットされた断熱材や、ロボットによる自動施工技術の導入などにより、品質の均一化と工期短縮が図られる可能性があります。IoT技術との連携も進み、断熱材にセンサーを組み込むことで、室内の温湿度や結露の状況をリアルタイムでモニタリングし、空調システムと連携して最適な室内環境を自動で制御する「スマート断熱」の実現も期待されています。長寿命化やメンテナンスフリー化も重要なテーマであり、建物のライフサイクルコスト削減に貢献する断熱材の開発が進むことでしょう。これらの進化を通じて、建築用断熱材は、より快適で持続可能な社会の実現に不可欠な存在として、その役割を一層拡大していくと考えられます。