ファンアウトパッケージング市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ファンアウトパッケージング市場は、市場タイプ(コアファンアウト、高密度ファンアウト、超高密度ファンアウト)、キャリアタイプ(200mm、300mm、パネル)、ビジネスモデル(OSAT、ファウンドリ、IDM)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ファンアウトパッケージング市場の概要

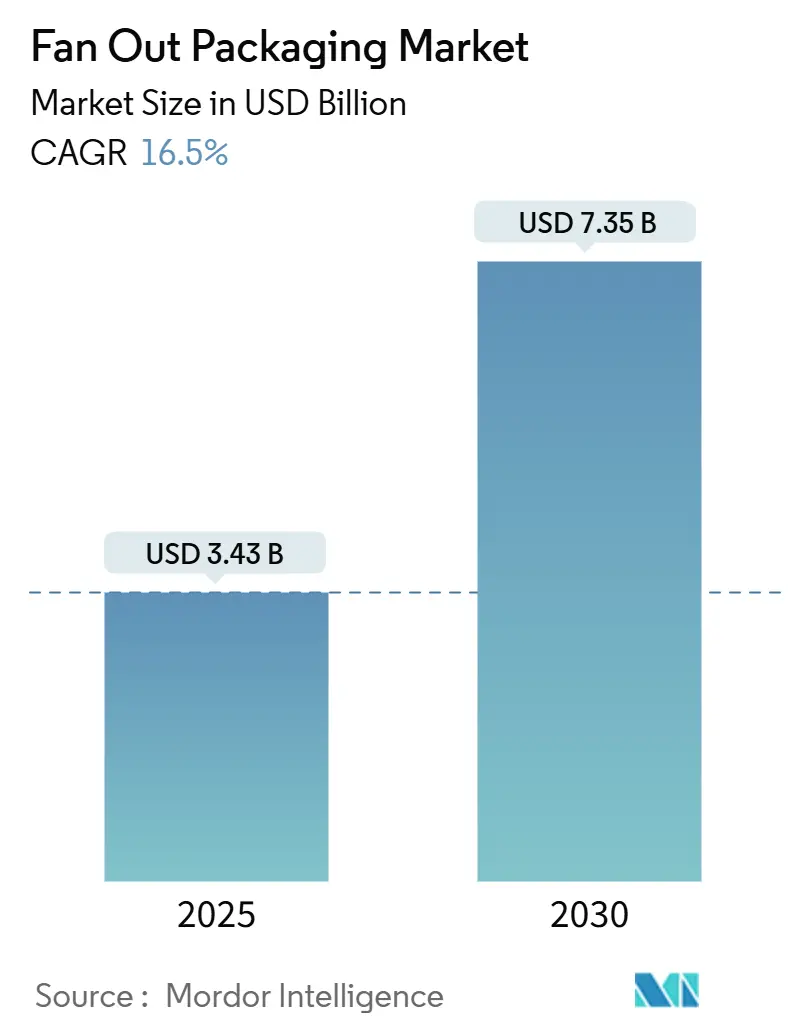

ファンアウトパッケージング市場は、2025年には34.3億米ドルと推定され、2030年までに73.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は16.5%と見込まれています。半導体パッケージング業界は、ムーアの法則がプロセス技術における物理的限界に近づくにつれて、根本的な変革期を迎えており、先進パッケージングソリューションへの注目が高まっています。電子デバイスの小型化と高性能化に対する需要の増加により、従来のパッケージング手法は課題に直面しており、メーカーは革新的なソリューションを模索しています。この進化により、ファンアウトパッケージングは、特に現代の半導体デバイスの複雑化に対応するための重要な技術として位置づけられています。この技術は、より小さなフォームファクタを維持しながらコンポーネント密度の向上を可能にするため、次世代電子デバイスにとってますます不可欠なものとなっています。

ファンアウトパッケージングの家電製品への統合は、現代のスマートフォンが平均して5~7個のウェハーレベルパッケージングソリューションを組み込むまでに、大きな節目を迎えました。この採用は、従来のPoP(Package-on-Package)メモリオンロジックソリューションからのパラダイムシフトを意味し、ファンアウトパッケージングは、よりコンパクトなフォームファクタで優れた性能を提供します。この技術は、より高い帯域幅、改善された熱性能、およびより良い電気的特性を提供できるため、デバイス性能を最適化しつつパッケージ全体のサイズを削減しようとするメーカーにとって特に魅力的です。

先進パッケージングにおける技術的進歩は、製造能力において大きなブレークスルーをもたらしました。特筆すべき成果は、2021年12月にNepes Laweh CorporationがDecaのM-Seriesファンアウト技術を使用して世界初の600mm x 600mmの大型パネルレベルパッケージングの製造に成功したことです。この開発は、生産能力の拡大とコスト効率の向上において大きな前進を意味します。業界では、コアファンアウト、高密度ファンアウト、超高密度ファンアウトなど、さまざまなファンアウト構成が登場しており、それぞれが特定のアプリケーション要件と性能ニーズに対応しています。

市場は製造アプローチの転換期を迎えており、パネルレベルパッケージングが従来のウェハーレベルパッケージングプロセスに代わる費用対効果の高い選択肢として浮上しています。この移行は、生産効率の向上と、従来のウェハーサイズファンアウトウェハーレベルパッケージングと比較して最大95%に達する高いキャリア使用率による大幅なコスト削減の可能性によって推進されています。主要な半導体メーカーは、反り制御、ダイシフト、歩留まり最適化など、パネルレベルパッケージングに関連する技術的課題を克服するために研究開発に投資しています。これらの開発は、より小さなフォームファクタでより高い性能を要求する次世代電子デバイスを実現するために不可欠です。

世界のファンアウトパッケージング市場のトレンドとインサイト

5Gワイヤレスネットワーキングと高性能コンピューティングの普及

5Gワイヤレスネットワーキングと高性能コンピューティング(HPC)アプリケーションの急速な進歩は、半導体パッケージングの状況を根本的に変革し、ファンアウトパッケージング技術における重要な革新を推進しています。広帯域幅の要件がより高周波のミリ波(mmWave)ソリューションを必要とするにつれて、AiP(Antenna-in-Package)は、より短い相互接続ラインを通じて信号損失を低減するために不可欠となっています。この技術的シフトにより、主要な半導体メーカーは専門的なソリューションを開発しており、TSMCはFO-WLPセグメントをInFO-Antenna-in-Package(AiP)やInFO-on-Substrate(oS)などの技術に拡大し、車載、サーバー、スマートフォンなどのアプリケーションに展開しています。これらの先進パッケージングソリューションの統合は、モバイル分野で特に顕著であり、Appleのような業界リーダーがアプリケーションプロセッサにTSMCのInFO技術を採用し、他のメーカーの先例となっています。

高性能コンピューティングアプリケーションの進化は、特にデータセンターやネットワークインフラの厳しい要件に対応するための超高密度ファンアウトパッケージングソリューションの開発をさらに加速させました。この傾向は、Changdian TechnologyがXDFOIチップ向けに非常に高密度なパッケージングオプションを導入した最近の業界動向によって裏付けられています。これは、チップのヘテロジニアス統合向けに費用対効果の高い高密度接続と高信頼性ソリューションを提供することを目的としています。この技術は、コンポーネント密度の増加をサポートしつつ性能を向上させる能力があるため、HPCアプリケーションにおけるチップI/Oの制限に対処するために特に価値があります。QualcommやMediaTekのような主要プレイヤーも、フラッグシップスマートフォンアプリケーションプロセッサにファンアウトPoPを採用しており、次世代コンピューティングおよび通信デバイスの性能要求を満たす上でのこの技術の重要性が高まっていることを示しています。業界では、Intelが半導体パッケージング施設に35億ドルを投資すると発表するなど、先進パッケージング施設への多額の投資も行われており、高性能コンピューティングと5Gアプリケーションの未来を支える上でファンアウトパッケージングが果たす重要な役割が強調されています。

セグメント分析

市場タイプ別

* 超高密度ファンアウト(UHD FO)セグメント:

超高密度ファンアウト(UHD FO)セグメントは、2024年に約49%の市場シェアを占め、世界のファンアウトパッケージング市場を支配しています。このセグメントは、1平方ミリメートルあたり18以上の入出力(I/O)と、再配線層で5μmのラインおよびスペース測定を提供できる能力により、特にネットワーキングやデータセンターサーバーにおける高性能コンピューティングアプリケーションで好まれる選択肢となっています。このセグメントの優位性は、高密度相互接続、優れた電気的性能、および複数の異種ダイを費用対効果の高い薄型半導体パッケージングに統合できる能力によって推進されています。UHD FOは、人工知能アプリケーションや高性能半導体集積回路の要求に対応するために特に重要となっており、2.5DシリコンTSVインターポーザーパッケージングの費用対効果の高い代替品として機能しています。

超高密度ファンアウトセグメントは、2024年から2029年にかけて約22%の成長率で成長を維持すると予測されています。この目覚ましい成長は、主要経済圏における5Gアプリケーションの採用増加と、高性能コンピューティングソリューションに対する需要の高まりによって主に推進されています。このセグメントの成長は、自動運転やセキュリティ監視などの高帯域幅、低遅延の5Gサービスを可能にする上での重要な役割によってさらに支えられています。この技術は、シリコンダイの出力をより広い領域に再配線する、より小さな2次元接続を可能にし、より高いI/O密度とより高い帯域幅を実現するため、先進パッケージングソリューションを必要とする現代のデバイスにとって特に価値があります。

* その他のセグメント:

コアファンアウトセグメントは、市場のより小さな部分を占めていますが、コンシューマーおよびモバイルデバイスの特定のアプリケーションに引き続き利用されています。このセグメントは、オーディオコーデック、電源管理IC、レーダーモジュール、RFアプリケーションなど、1平方ミリメートルあたり6未満のI/O密度で標準密度のパッケージングで十分な場合に特に関連性があります。一方、高密度ファンアウトセグメントは、コアと超高密度アプリケーションの間のギャップを埋め、1平方ミリメートルあたり6~12のI/O密度で中~ハイエンドアプリケーションに対応しています。このセグメントは携帯電話パッケージングで重要なアプリケーションを見つけており、再配線層の金属およびメガピラーめっき技術の進歩とともに進化を続けています。

キャリアタイプ別

* 300mmセグメント:

300mmキャリアタイプは、2024年に約81%の市場シェアを占め、ファンアウトパッケージング市場を支配しています。この重要な市場地位は、特に5Gアプリケーション、高性能コンピューティング、およびモバイルデバイス向けの先進パッケージング半導体パッケージの製造におけるこのセグメントの広範な採用によって推進されています。主要な半導体メーカーは、より小さなウェハーサイズと比較して優れた効率性と規模の経済性により、300mmウェハーをますます利用しています。この技術は、高品質と信頼性基準を維持しながら、ウェハーあたりのチップ生産量を増やすことを可能にします。TSMCやSamsungのような主要企業は、人工知能、エッジコンピューティング、クラウドシステムなど、大量の高帯域幅メモリを必要とするアプリケーション向けに、300mm製造能力に多額の投資を行っています。

* パネルセグメント:

パネルレベルパッケージングキャリアタイプセグメントは、ファンアウトパッケージング市場で目覚ましい成長を遂げており、2024年から2029年の間に約39%の成長率が予測されています。この例外的な成長は、従来のウェハーベースのアプローチと比較して、生産量を大幅に増加させ、より大きなコスト効率を達成できるこのセグメントの能力によって推進されています。パネルレベルパッケージングは、製造プロセスにおけるパラダイムシフトを意味し、より大きな基板サイズと最大95%の高いキャリア使用率を可能にします。この技術は、5Gインフラ、車載エレクトロニクス、モノのインターネット(IoT)デバイスなどのアプリケーションにとって特に魅力的です。主要メーカーは、これらの利点を活用し、新興技術における先進パッケージングソリューションに対する需要の高まりに対応するために、パネルレベルファンアウト能力への投資を増やしています。

* その他のキャリアタイプセグメント:

200mmキャリアタイプセグメントは、市場のより小さな部分を占めていますが、半導体パッケージング業界の特定のニッチなアプリケーションに引き続き利用されています。このセグメントは、より大きなキャリアサイズへの移行が経済的に実行不可能または技術的に不必要な特定の専門アプリケーションやレガシー製品に関連性を維持しています。200mmフォーマットは、より小さな生産量と専門的なパッケージング要件が普及している特定の市場セグメントでその地位を維持しています。パネルまたは300mmセグメントのような劇的な成長は経験していませんが、さまざまな業界の多様なパッケージングニーズをサポートする上で役割を果たし続けています。

ビジネスモデル別

* ファウンドリセグメント:

ファウンドリセグメントは、2024年に約71%の市場シェアを占め、世界のファンアウトパッケージング市場を支配しています。この重要な市場地位は、主に製造ラインを共有し、より迅速なターンアラウンドタイムを提供し、さまざまなサービスに対して単一の窓口を提供できるこのセグメントの能力によって推進されています。TSMCのような主要なファウンドリは、サインオフデッキを含む包括的な設計フローを開発することで、この分野のリーダーとしての地位を確立しており、設計者は合理的な歩留まりを達成できるという自信を持っています。このセグメントの強みは、拡張の柔軟性と、特にウェハーレベルパッケージング技術におけるアセンブリおよびテスト業務への成長を支える堅牢な収益源によってさらに強化されています。さらに、ファウンドリは、大量生産要件を処理し、複雑なパッケージングプロセス全体で一貫した品質基準を維持する上で優れた能力を示しています。

* IDM(Integrated Device Manufacturer)セグメント:

IDM(Integrated Device Manufacturer)セグメントは、2024年から2029年にかけて約22%の最速成長率でファンアウトパッケージング市場で成長すると予測されています。この目覚ましい成長軌道は、IDMが半導体製造を社内で処理し、生産プロセス全体をより良く制御し、技術革新をより迅速に実装できるという独自の利点に起因しています。このセグメントの成長は、特に5Gワイヤレスネットワーキング、人工知能、車載エレクトロニクスなどの分野における先進パッケージング技術への投資の増加によって促進されています。IDMは、パネルレベルパッケージングにおける能力も拡大しており、モノのインターネット(IoT)デバイスや高性能コンピューティングソリューションなどの新興市場向けにファンアウト技術の新しいアプリケーションを開発しています。

* その他のビジネスモデルセグメント:

OSAT(Outsourced Semiconductor Assembly and Test)セグメントは、サードパーティのICパッケージングおよびテストサービスを提供することで、ファンアウトパッケージング市場で重要な役割を果たしています。OSATは、ファブレス企業と、内部パッケージング能力を補完する必要があるIDMの両方に専門的なパッケージングソリューションを提供するマーチャントベンダーとして機能します。これらのプロバイダーは、継続的な革新と研究開発への投資を通じて、ファンアウトパッケージング技術の進歩に貢献してきました。このセグメントは、アジア太平洋地域で特に強い存在感を示しており、多くのOSATプロバイダーがコアファンアウト、高密度パッケージング、超高密度ファンアウトソリューションなど、さまざまなパッケージング技術における先進製造施設と技術的専門知識を確立しています。

地域分析

* 台湾:

台湾は、2024年に市場シェアの約47%を占め、世界のファンアウトパッケージング市場を支配し続けています。同国のリーダーシップは、主要な半導体パッケージング企業、特に台湾積体電路製造(TSMC)の存在に支えられており、TSMCは統合ファンアウトウェハーレベルパッケージング(InFoWLP)などの先進パッケージング技術の開発に多大なリソースを投入してきました。この地域の強みは、パネルレベルパッケージング技術を積極的に推進している堅牢なパッケージング組織のエコシステムによってさらに強化されています。いくつかのパッケージング企業は研究開発に多額の投資を行っており、多くの企業が既存の施設をFOPLPプロセス専用の先進パッケージング工場に転換しています。同国の半導体エコシステムは、強力な政府支援と主要な業界プレイヤー間の戦略的パートナーシップの恩恵を受けています。台湾の優位性は、高性能コンピューティングアプリケーションとモバイルデバイスパッケージングソリューションで特に顕著であり、その先進パッケージング能力は次世代電子機器の厳しい要件を満たすために不可欠です。

* 中国:

中国のファンアウトパッケージング市場は、2024年から2029年の間に約22%という目覚ましい成長率で成長すると予測されており、世界で最も急速に成長している市場として位置づけられています。同国の目覚ましい成長軌道は、野心的な半導体自給自足目標と、先進パッケージング技術への多額の投資によって推進されています。中国のパッケージング業界は、産業アップグレードを背景とした健全な政策支援、特に先進パッケージング能力において恩恵を受けています。同国の拡大する家電産業と、増え続けるエンジニアリング人材が、市場成長のための堅牢な基盤を築いています。中国のメーカーは、200mmおよび300mmウェハー処理技術の両方で大きな進歩を遂げており、国内サプライヤーは急速に能力を向上させています。市場は、費用対効果の高いハイエンドパッケージソリューションとして超高密度ファンアウトを生産しているJCET Chinaのような主要プレイヤーの存在によってさらに強化されています。同国が、特にパネルレベルパッケージングにおける国産パッケージング能力の開発に注力していることは、この分野の将来の成長に向けて強力な位置づけをしています。

* 米国:

米国は、半導体パッケージングの革新におけるリーダーシップと広範な研究能力によって、世界のファンアウトパッケージング業界において重要な市場としての地位を維持しています。同国の市場は、家電製品の高い採用率と、特に車載および高性能コンピューティングアプリケーションにおけるさまざまなセクターでの先進技術統合によって特徴づけられています。米国の半導体企業は、研究機関やテクノロジー企業の堅牢なエコシステムに支えられ、次世代パッケージングソリューションの開発の最前線にいます。市場は、国内の半導体製造およびパッケージング能力を強化することを目的としたイニシアチブを通じた政府からの多大な支援の恩恵を受けています。主要なファブレス半導体企業の存在と、先進パッケージングソリューションへの注力の高まりが、このセクターの革新を推進し続けています。米国の人工知能、データセンター、および新興技術における強みは、特に高性能コンピューティングアプリケーションにおける先進パッケージングソリューションに対する持続的な需要を生み出しています。

* 韓国:

韓国は、強固な半導体産業基盤と技術的専門知識を活用し、ファンアウトパッケージング市場において重要なプレイヤーとしての地位を確立しています。同国の市場は、Samsung ElectronicsやSK Hynixのような主要プレイヤーの存在によって推進されており、これらの企業は先進パッケージング技術に多額の投資を行っています。韓国企業は、次世代電子デバイスにとって不可欠なファンアウトパネルレベルパッケージング(FO-PLP)技術における革新的なソリューションの開発に特に注力しています。同国のパッケージング業界は、設計、製造、テスト能力間の強力な統合の恩恵を受けており、先進パッケージングソリューションのための包括的なエコシステムを構築しています。韓国のメーカーは、モバイルデバイスアプリケーションで特に強く、その先進パッケージングソリューションはスマートフォンやウェアラブルデバイスの製造に不可欠です。市場は、5G技術、人工知能、車載エレクトロニクスなどの分野における多額の研究開発投資によってさらに強化されています。

* その他の国々:

主要市場以外にも、ファンアウトパッケージング業界は、特に日本やヨーロッパ諸国で重要な存在感を維持しています。日本の市場は、ハイエンド材料における強みと継続的なR&D努力によって特徴づけられており、企業は新興アプリケーション向けの専門パッケージングソリューションの開発に注力しています。ヨーロッパ諸国は、市場シェアは小さいものの、特に共同プロジェクトや研究イニシアチブを通じて、先進パッケージングの研究開発で目覚ましい進歩を遂げています。これらの地域は、ニッチなアプリケーションや、車載エレクトロニクスや産業用アプリケーションなどの特定の産業セクター向けの専門パッケージングソリューションの開発に注力しています。これらの市場の多様性は、世界のファンアウトパッケージング業界全体の革新に貢献しており、各地域が独自の技術的能力と市場アプローチをもたらしています。

競合状況

ファンアウトパッケージング市場は、TSMC、Samsung、ASE Group、Amkor Technologyなどの主要プレイヤーによる激しい革新と戦略的開発によって特徴づけられています。企業は、特にウェハーレベルおよびパネルレベルパッケージングソリューションなどの分野で、パッケージング技術を進歩させるために研究開発に多額の投資を行っています。業界では、性能向上、小型化、コスト効率に焦点を当てた製品発表が継続的に行われています。自動化、インダストリー4.0の実装、合理化された製造プロセスを通じて、運用上の卓越性が達成されています。半導体メーカー、テクノロジープロバイダー、エンドユーザーとの戦略的パートナーシップは、市場での地位を強化するためにますます一般的になっています。特に台湾、韓国、中国などのアジア太平洋地域での地理的拡大は、半導体需要の増加と政府の支援政策を活用するために、引き続き主要な焦点分野となっています。

市場構造は、大規模な統合デバイスメーカー(IDM)と専門的なアウトソーシング半導体アセンブリおよびテスト(OSAT)プロバイダーの両方の存在によって特徴づけられています。主要なファウンドリとIDMは、先進パッケージング能力を中核的な能力にますます組み込んでおり、従来のOSATプロバイダーにとってより競争の激しい環境を作り出しています。市場は、既存のプレイヤーが技術的専門知識、製造規模、顧客関係を活用して市場での地位を維持しているため、中程度の統合を示しています。企業は、設計から最終パッケージングまでのバリューチェーン全体を制御するために、積極的に垂直統合戦略を追求しています。

業界では、企業が技術的能力と地理的プレゼンスを拡大しようとする中で、重要な合併および買収活動が見られます。大規模なコングロマリットは、先進パッケージングポートフォリオを強化し、独自の技術にアクセスするために、専門的なパッケージング技術プロバイダーを買収しています。特にアジアの地域プレイヤーは、グローバルリーダーと競争するために戦略的提携や合弁事業を形成しています。市場では、5G、人工知能、高性能コンピューティングにおける新興アプリケーション向けの包括的なソリューションを開発するために、機器メーカー、材料サプライヤー、パッケージングサービスプロバイダー間の協力も見られます。

ファンアウトパッケージング市場での成功は、コスト競争力を維持しながら、新たな技術的課題に対処する包括的なソリューションを提供する企業の能力にますます依存しています。既存のプレイヤーは、独自の技術の開発、知的財産ポートフォリオの拡大、先進製造能力への投資に注力しています。市場リーダーは、パネルレベルパッケージング、システムインパッケージソリューション、ヘテロジニアス統合などの分野での継続的な革新を通じて、その地位を強化しています。企業はまた、車載、産業、高性能コンピューティングセクターからの厳しい要件を満たすために、品質管理システムと業界認証を重視しています。

新規参入者や小規模プレイヤーにとっての成功は、ニッチな市場セグメントを特定してサービスを提供し、より大規模なエコシステムプレイヤーとの戦略的パートナーシップを構築することにかかっています。市場は、主要な電子機器メーカーや半導体企業が需要パターンを牽引しているため、中程度のエンドユーザー集中度を示しています。ファンアウトパッケージング技術の専門性と先進電子デバイスにおけるその重要な役割のため、代替リスクは比較的低いままです。特に環境持続可能性と品質基準の分野における規制遵守は、市場参加にとってますます重要になっています。企業はまた、技術的リーダーシップと市場競争力を維持するために、人材育成と研究能力に投資しています。

ファンアウトパッケージング業界の主要企業:

* Taiwan Semiconductor Manufacturing Company Limited

* Jiangsu Changjiang Electronics Tech Co.

* Amkor Technology Inc.

* Samsung Electro-Mechanics Co., Ltd.

* ASE Technology Holding Co., Ltd.

このレポートは、「グローバルファンアウトパッケージング市場」に関する詳細な分析を提供しています。

ファンアウトパッケージングの定義

ファンアウトパッケージングとは、チップ表面からコネクタが扇状に広がり、追加の外部I/Oを可能にするパッケージング技術です。従来のパッケージングがダイを基板やインターポーザーに配置するのに対し、ファンアウトパッケージングではダイをエポキシモールドコンパウンドに完全に埋め込む点が特徴です。

市場規模と予測

ファンアウトパッケージング市場は、2024年には28.6億米ドルと推定されています。2025年には34.3億米ドルに達すると予測されており、その後、2025年から2030年にかけて年平均成長率(CAGR)16.5%で成長し、2030年には73.5億米ドルに達すると見込まれています。

市場の推進要因と抑制要因

市場の主要な推進要因としては、5Gワイヤレスネットワーキングの普及と高性能コンピューティングの進展が挙げられます。これらの技術は、より高密度で高性能なパッケージングソリューションへの需要を高めています。一方、製造および生産に関連するコストと技術的な課題が市場の成長を抑制する要因となっています。また、ファンアウトパネルレベルパッケージング(FOPLP)には新たな市場機会が存在します。COVID-19パンデミックが市場に与える影響についても分析されています。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* タイプ別: コアファンアウト、高密度ファンアウト、超高密度ファンアウト。

* キャリアタイプ別: 200 mm、300 mm、パネル。

* ビジネスモデル別: OSAT(Outsourced Semiconductor Assembly and Test)、ファウンドリ、IDM(Integrated Device Manufacturer)。

* 地域別: 台湾、中国、米国、韓国、日本、ヨーロッパ。

地域別洞察

地域別では、アジア太平洋地域が市場において最も大きなシェアを占めており、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

主要な競合企業

市場の主要プレイヤーには、Taiwan Semiconductor Manufacturing Company Limited (TSMC)、Jiangsu Changjiang Electronics Tech Co.、Amkor Technology Inc.、Samsung Electro-Mechanics、Powertech Technology Inc.などが挙げられます。レポートでは、これらの企業のプロファイルを含む競争環境の詳細な分析が提供されています。

レポートの構成と分析範囲

本レポートは、市場の概要、ポーターのファイブフォース分析による業界の魅力度評価、COVID-19が市場に与える影響、市場の推進要因、抑制要因、機会といった市場インサイトとダイナミクスを深く掘り下げています。さらに、ファンアウトパッケージングベンダーのランキング分析、投資分析、および将来の展望についても言及しています。調査方法論、エグゼクティブサマリー、市場セグメンテーション、競争環境の詳細な企業プロファイルも含まれており、市場の包括的な理解を深めるための情報が網羅されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 競争の激しさ

- 4.2.5 代替品の脅威

- 4.3 COVID-19が市場に与える影響

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 5Gワイヤレスネットワーキングと高性能コンピューティングの普及

- 5.2 市場の制約

- 5.2.1 生産に伴う製造およびコストの課題

- 5.3 FOPLPの市場機会

- 5.4 COVID-19が市場に与える影響

6. 市場セグメンテーション

- 6.1 タイプ別

- 6.1.1 コアファンアウト

- 6.1.2 高密度ファンアウト

- 6.1.3 超高密度ファンアウト

- 6.2 キャリアタイプ別

- 6.2.1 200 mm

- 6.2.2 300 mm

- 6.2.3 パネル

- 6.3 ビジネスモデル別

- 6.3.1 OSAT

- 6.3.2 ファウンドリ

- 6.3.3 IDM

- 6.4 地域別

- 6.4.1 台湾

- 6.4.2 中国

- 6.4.3 米国

- 6.4.4 韓国

- 6.4.5 日本

- 6.4.6 ヨーロッパ

7. ファンアウトパッケージングベンダーランキング分析

8. 競争環境

- 8.1 企業プロファイル

- 8.1.1 台湾積体電路製造株式会社

- 8.1.2 江蘇長江電子科技株式会社

- 8.1.3 サムスン電機

- 8.1.4 パワーテック・テクノロジー株式会社

- 8.1.5 アンコール・テクノロジー株式会社

- 8.1.6 アドバンスト・セミコンダクター・エンジニアリング株式会社

- 8.1.7 ネペス株式会社

- *リストは網羅的ではありません

9. 投資分析

10. 将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ファンアウトパッケージングは、半導体チップの先進的なパッケージング技術です。高密度な入出力(I/O)接続、小型化、薄型化、優れた電気的性能が求められる用途で注目されます。従来のパッケージングがI/Oパッドをチップ内側に配置するのに対し、ファンアウトではチップ周囲に再配線層(RDL)を形成し、I/Oパッドをチップサイズよりも外側に「ファンアウト」させます。これにより、限られたスペースでのI/O接続密度を大幅に向上。電気信号の伝送距離短縮、寄生容量・インダクタンス低減、高速信号伝送、低消費電力化に貢献します。ウェハーレベルで複数のチップを一度に処理するため、高い生産効率とコスト効率も実現します。

ファンアウトパッケージングには、製造プロセスや構造によりいくつかの種類があります。最も普及しているのは「ファンアウト・ウェハーレベル・パッケージング(FOWLP)」で、チップを再構成ウェハー上に配置し、その上にRDLを形成する方式です。チップを樹脂で封止後にRDLを形成する「チップファースト」や、RDL形成後にチップを配置する「RDLファースト」などがあります。FOWLPは小型化とコスト効率に優れ、モバイルデバイス向けに広く採用されています。次に、「ファンアウト・パネルレベル・パッケージング(FOPLP)」は、FOWLPのウェハーより大きなパネル基板を使用し、生産効率とコスト削減を目指す技術ですであり、特に大型のパッケージや多数のチップを一度に処理する際にそのメリットが顕著になります。これにより、より多くのデバイスを同時に製造できるため、単位あたりのコストをさらに低減できる可能性があります。

また、ファンアウトパッケージングは、複数の異なるチップを一つのパッケージ内に統合する「システム・イン・パッケージ(SiP)」や「チップレット」技術との相性も良く、高性能な異種統合を実現する上で重要な役割を担っています。例えば、CPU、GPU、メモリなどを一つのファンアウトパッケージに集積することで、システム全体の性能向上と小型化を両立させることが可能です。

この技術は、5G通信、人工知能(AI)、高性能コンピューティング(HPC)、車載エレクトロニクスなど、高密度・高性能・低消費電力が求められる幅広い分野での応用が期待されています。今後も、さらなる微細化、高集積化、そして製造プロセスの革新を通じて、ファンアウトパッケージングの進化は続いていくでしょう。