認知AI市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

認知AI市場レポートは、コンポーネント(プラットフォーム、サービス[プロフェッショナルサービス、マネージドサービス])、テクノロジー(自然言語処理、機械学習と深層学習など)、用途(ビジネスインテリジェンスと分析、顧客サービスとサポートなど)、最終用途産業(BFSI、IT・通信など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コグニティブAI市場の概要

本レポートは、コグニティブAI市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、コンポーネント(プラットフォーム、サービス)、テクノロジー(自然言語処理、機械学習、深層学習など)、アプリケーション(ビジネスインテリジェンスと分析、顧客サービスとサポートなど)、エンドユース産業(BFSI、IT・通信など)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

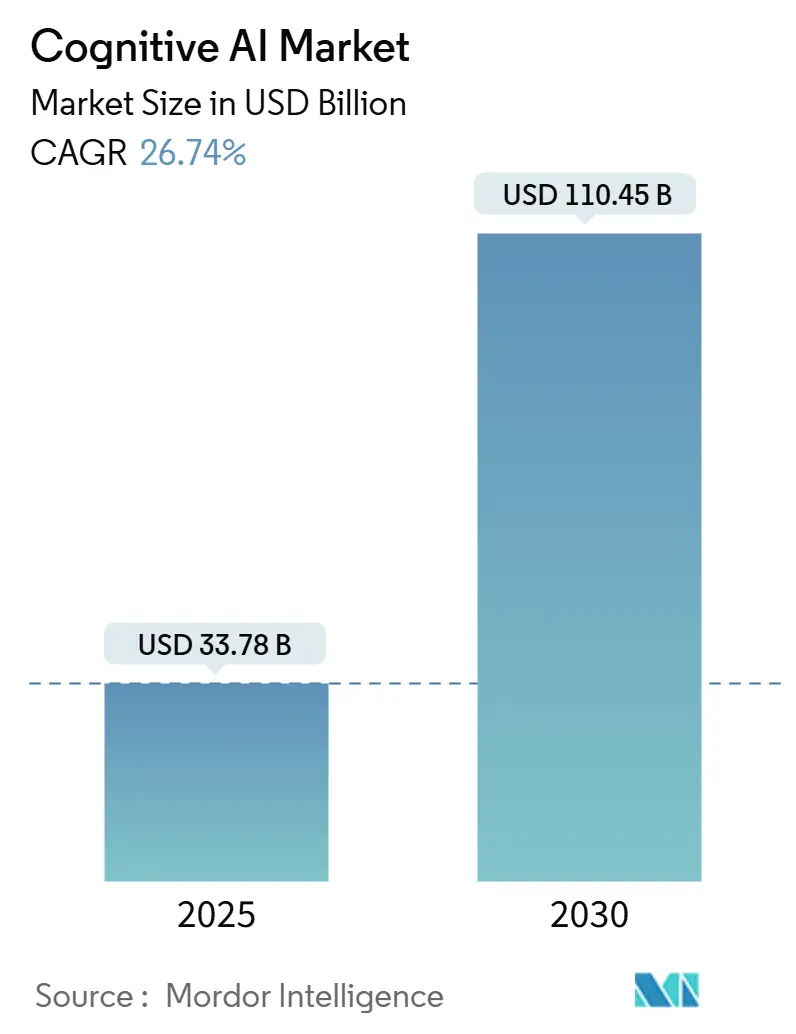

コグニティブAI市場は、2025年には337.8億米ドルに達し、2030年には1,104.5億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は26.74%と見込まれています。

* 調査期間: 2019年~2030年

* 2025年の市場規模: 337.8億米ドル

* 2030年の市場規模: 1,104.5億米ドル

* 成長率 (2025年~2030年): 26.74% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレイヤー: IBM Corporation、Microsoft Corporation、Google LLC、Amazon Web Services, Inc.、SAP SEなど

市場分析

市場の成長は、オンデバイス推論を義務付ける国家AI指令、米国国防総省の150億米ドル規模の調達計画、および生成アルゴリズムと既存のビジネスインテリジェンススタックの融合によって推進されています。データローカライゼーション規制の強化はハイブリッドクラウド・エッジ展開を加速させ、プラットフォームベンダーはEU AI法に準拠する説明可能なAIツールキットを通じて差別化を図っています。一方で、ハードウェア不足と人材ギャップが導入を抑制していますが、これはマネージドサービスと小規模言語モデル(SLM)のイノベーションへの需要を高めています。中国の特許保有者が知的財産面でのリードを広げる中、競争は激化しており、欧米の既存企業は垂直特化を深めるよう圧力を受けています。

主要なレポートのポイント

* コンポーネント別: プラットフォームが2024年に39.12%の収益シェアを占めましたが、サービスは2030年までに27.02%のCAGRで成長すると予測されています。

* テクノロジー別: 自然言語処理(NLP)が2024年にコグニティブAI市場シェアの42.24%を占めましたが、機械学習と深層学習は2030年までに27.56%のCAGRで拡大すると予測されています。

* アプリケーション別: ビジネスインテリジェンスと分析が2024年にコグニティブAI市場規模の22.11%を占めましたが、顧客サービスとサポートは2030年までに26.96%のCAGRで進展しています。

* エンドユース産業別: BFSI(銀行・金融サービス・保険)が2024年にコグニティブAI市場の24.85%のシェアを獲得しましたが、小売およびEコマースは28.71%と最も高い予測CAGRを記録し、2030年まで成長すると見込まれています。

* 地域別: 北米が2024年に37.45%のシェアを占めましたが、アジア太平洋地域は2030年までに27.12%のCAGRで成長する見込みです。

グローバルコグニティブAI市場のトレンドと洞察

推進要因:

* エンタープライズおよびエッジデータレイクの爆発的増加: 企業はGDPRなどのデータローカライゼーション規制に対応し、レイテンシを削減するためにエッジロケーションにコグニティブAIシステムを展開しています。分散型データレイク全体でのリアルタイム推論には、従来のAIスタックでは対応できないハイブリッドクラウド・エッジアーキテクチャが求められます。

* SaaSスイート内での生成AIコパイロットへの移行: SaaSリーダーはコグニティブコパイロットをワークフローに直接組み込み、オプションのアドオンからデフォルト機能へと移行させています。これにより、ユーザーは慣れたインターフェース内でAIを活用でき、生産性向上に貢献し、ISO 27001やSOC 2などのコンプライアンスフレームワークにも対応します。

* ローコードコグニティブサービスマーケットプレイスの台頭: ローコードマーケットプレイスは、ビジネスユーザーがドラッグ&ドロップツールを通じてコグニティブAIワークフローを構築することを可能にし、特にアジア太平洋地域における人材ギャップを解消しています。プライバシーバイデザインの原則が統合され、市民開発者の勢いが市場を技術チーム以外にも広げています。

* 高リスクAIにおける説明可能性の規制義務化: EU AI法は、ヘルスケア、金融、自律システムにおける透明な意思決定を義務付けています。企業はブラックボックスモデルから、推論ステップを明確にする解釈可能なコグニティブプラットフォームへと移行しています。FDAのAI対応医療機器に関するガイダンスやASEANの同様の原則採用も、説明可能なアルゴリズムへの需要を高めています。

抑制要因:

* AI/ML運用人材の継続的な不足: AIプロジェクトの80%は、モデル開発に比べて運用専門知識が不足しているために展開段階で停滞しています。中堅企業は希少なエンジニアの獲得競争に敗れ、コグニティブAIの実装が遅れています。この人材ギャップは、大学のカリキュラム改訂やベンダーによるDevOpsワークフローの自動化によってのみ縮小すると考えられます。

* GPU/ASICサプライサイクルコストの高騰: 高度なチップはアジア太平洋地域の少数のファウンドリに集中しており、世界の購入者は供給ショックと価格高騰にさらされています。これにより、資本集約的なワークロードが中小企業にとって手の届かないものとなり、大規模なコグニティブAIの展開が遅れています。

セグメント分析

* コンポーネント別: プラットフォームの成熟に伴いサービスが急増

サービスは27.02%のCAGRで成長をリードしており、企業が純粋なソフトウェアライセンスよりも統合ノウハウを求める傾向が市場を後押ししています。プロフェッショナルサービスはデータ移行、モデル検証、規制順守を支援し、社内AI人材の不足を補っています。マネージドサービス契約は、ベンダーのキャッシュフローを安定させる経常収益をもたらします。ハイブリッドサービスモデルは、ソフトウェアサブスクリプションと成果ベースの保証を組み合わせ、稼働時間、精度、コスト削減に対して顧客が支払うことで、ソフトウェアとサービスの境界を曖昧にしています。

* テクノロジー別: NLPの優位性を超えて機械学習が加速

自然言語処理(NLP)は2024年に42.24%の市場シェアを占めましたが、機械学習と深層学習は2030年までに27.56%のCAGRで成長しています。企業は会話型ユースケースから、予測、推奨、実行を行う自律的な意思決定フレームワークへと移行しています。コンピュータービジョンワークロードは品質管理や買い物客分析で注目を集め、自動推論システムは不完全なデータシナリオに対応し、金融リスクモデリングなどで重要性を増しています。NLP、ビジョン、推論を統合したプラットフォームは、ベンダーの乱立を減らし、Microsoft Azure AIのような統一されたツールチェーンが好まれています。

* アプリケーション別: 顧客サービスがビジネスインテリジェンスのリーダーシップを変革

ビジネスインテリジェンススタックは2024年に22.11%の市場シェアを占めましたが、顧客サービスボットは2030年までに26.96%のCAGRで成長しています。音声およびチャットエージェントは応答時間を短縮し、小売および通信分野で顧客推奨度(NPS)を向上させています。コグニティブ不正検出エンジンはリアルタイム取引をスキャンし、コンプライアンスチームの負担となる誤検知を削減します。サプライチェーンオーケストレーションプラットフォームも、コグニティブAIを活用して混乱リスクを特定し、最適な輸送経路を探索しています。

* エンドユース産業別: 小売がBFSIの既存優位性を打破

BFSI(銀行・金融サービス・保険)はリスク分析とロボアドバイザリーサービスに支えられ、2024年に24.85%のシェアを維持しました。しかし、小売およびEコマースはハイパーパーソナライゼーションの義務化により28.71%のCAGRで急速に成長しています。ヘルスケアおよびライフサイエンス分野では、FDAに準拠した診断支援ツールを通じて展開が拡大し、製造工場では予知保全がダウンタイム削減に貢献しています。米国国防総省がエージェントAIに150億米ドルを計上したことで、政府および防衛分野からの受注も急増しています。

地域分析

* 北米: 2024年に37.45%のコグニティブAI市場シェアを占め、収益の柱であり続けていますが、人材不足とハードウェアコストがその優位性を侵食しています。政府契約と成熟した企業エコシステムが需要を支える一方で、輸出管理規則が米国モデルのグローバルな収益化を制限しています。

* アジア太平洋: 27.12%のCAGRで成長しており、2030年までに北米を凌駕する可能性があります。中国の2026年までに50の国家AI標準を策定する目標は規制の確実性をもたらし、展開を加速させています。日本はアジャイルな実験を支援する自主的なガイドラインを好み、インドの国家AI戦略は人材パイプラインを育成し、この地域を開発とコスト最適化のハブにしています。

* ヨーロッパ: EU AI法を背景に安定した成長を遂げており、説明可能なコグニティブシステムを優先し、透明性を競争上の差別化要因と見なしています。

* 中東およびアフリカ: レガシーITをAIネイティブサービスで迂回するリープフロッグ戦略を模索しており、特に通信分野で顕著です。

* ラテンアメリカ: 顧客サービス改善のためにコグニティブAIを導入していますが、依然としてインフラギャップに直面しています。

競争環境

コグニティブAI業界は中程度の断片化が見られ、IBM、Microsoft、Googleといった既存企業がアジャイルなスタートアップと競合しています。特許分析では、Tencentが生成AI特許で2,074件を保有し、IBMがAI全体の出願でリードしており、東西間の非対称性が明らかになっています。ベンダーは垂直統合へと向かっており、プラットフォーム大手はニッチなプレイヤーを買収し、コンサルティング企業は独自のスタックを開発しています。エッジファーストの挑戦者は、既製のチップで動作する小規模言語モデルを活用し、プライバシーに敏感な分野にアピールしています。

説明可能性ツールは、規制当局が高リスクアプリケーションで追跡可能なロジックを要求するため、必須の要素となっています。企業が複雑な運用を外部委託するにつれて、サービス重視の市場投入モデルが支持されています。データ主権規則を満たすためにクラウドとエッジにまたがるハイブリッド展開を巡る競争が激化しています。ドメイン専門知識とコンプライアンスへの準備を示す市場参入企業は、コモディティ化されたコンピューティングにおける価格競争にもかかわらず、プレミアム価格を確保しています。

主要な業界リーダー: IBM Corporation、Microsoft Corporation、Google LLC、Amazon Web Services, Inc.、SAP SE

最近の業界動向

* 2025年7月: 米国国防総省は、150億米ドル規模の広範なプログラムの一環として、Anthropic、Google、xAI、OpenAIに2億米ドルのエージェントAI契約を授与しました。

* 2025年5月: OpenAIはコグニティブAI研究資金として400億米ドルの資金を調達し、2027年までに年間経常収益(ARR)1,000億米ドルを予測しました。

* 2025年2月: ASEANは、ベンダーの国境を越えた展開を合理化する拡張AIガバナンスガイドラインを発表しました。

* 2024年9月: Oracleは、50以上のAIエージェントをFusion Cloudに組み込み、コグニティブ機能をSaaSスイートにネイティブ化しました。

* 2024年7月: 中国工業情報化部は、2026年までに50の国家AI標準を策定するガイドラインを発表し、コグニティブAIのコンプライアンス経路を明確にしました。

このレポートは、コグニティブAI市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法論が明確にされています。

市場概況

市場の推進要因としては、企業およびエッジデータレイクの爆発的な増加、SaaSスイート内での生成AIコパイロットへの移行、ローコードコグニティブサービスマーケットプレイスの台頭が挙げられます。また、高リスクAIにおける説明可能性に関する規制要件、モンテカルロワークロード向けの量子対応コグニティブパイプライン、オンデバイス認識のための「スモール言語モデル」の蒸留も市場成長を牽引しています。

一方で、市場の阻害要因としては、AI/ML運用人材の継続的な不足、GPU/ASIC供給サイクルのコスト高騰、合成データ由来に関する企業監査の失敗、高度な基盤モデルに対する輸出管理摩擦が指摘されています。

その他、バリューチェーン分析、規制環境、技術的展望、PESTLE分析、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上のライバル関係)も含まれています。

市場規模と成長予測(価値)

コグニティブAI市場は、2025年の337.8億米ドルから2030年には1104.5億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は26.74%に達すると予測されています。

* コンポーネント別: プラットフォームとサービス(プロフェッショナルサービス、マネージドサービス)に分類されます。サービスは、統合、監視、コンプライアンスに関する専門知識の必要性から、27.02%のCAGRで最も急速に成長するコンポーネントです。

* テクノロジー別: 自然言語処理、機械学習と深層学習、コンピュータービジョン、自動推論と計画、その他が含まれます。

* アプリケーション別: ビジネスインテリジェンスと分析、顧客サービスとサポート、リスクと不正検出、販売とマーケティング、サプライチェーン管理、その他のアプリケーションに分けられます。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)、IT・通信、小売・Eコマース、ヘルスケア・ライフサイエンス、製造、政府・防衛、その他のエンドユーザー産業が対象です。小売・Eコマース分野は、ハイパーパーソナライズされた顧客エンゲージメントエンジンへの投資により、28.71%のCAGRで最も急速に進展しています。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカに区分されます。アジア太平洋地域は、中国、日本、ASEAN市場における規制の標準化とインフラの規模拡大により、27.12%のCAGRで最も強力な拡大を示すと予想されています。データローカライゼーションの義務化と低遅延要件が、スモール言語モデルを実行するハイブリッドクラウドエッジアーキテクチャへの移行を促し、エッジ対応コグニティブAIソリューションの採用を推進しています。

競争環境

2024年の市場集中度、2023年から2025年の戦略的動き、2024年の市場シェア分析が提供されています。IBM、Microsoft、Google LLC、Amazon Web Services, Inc.、SAP SE、Oracle Corporation、Salesforce, Inc.、Intel Corporation、Cisco Systems Inc.、ServiceNow Inc.、Baidu, Inc.、SAS Institute Inc.、Palantir Technologies Inc.、C3.AI, Inc.、Databricks, Inc.、OpenText Corporation、UiPath Inc.、H2O.ai、Darktrace plcなど、主要企業のプロファイルが掲載されています。

市場機会と将来展望

未開拓市場と満たされていないニーズの評価が含まれています。

レポートの主要な質問への回答:

* コグニティブAI市場は2025年から2030年の間に26.74%のCAGRで成長し、2025年の337.8億米ドルから2030年には1104.5億米ドルに達すると予測されています。

* アジア太平洋地域は、中国、日本、ASEAN市場における規制の標準化とインフラの規模拡大により、27.12%のCAGRで最も強力な拡大を示すと予想されています。

* データローカライゼーションの義務化と低遅延要件が、組織をスモール言語モデルを実行するハイブリッドクラウドエッジアーキテクチャへと押し進め、エッジ対応コグニティブAIソリューションの採用を推進しています。

* 企業は統合、監視、コンプライアンスに関する専門知識を必要とするため、サービスは27.02%のCAGRで最も急速に成長するコンポーネントです。

* 小売・Eコマースアプリケーションは、ブランドがハイパーパーソナライズされた顧客エンゲージメントエンジンに投資しているため、28.71%のCAGRで最も急速に進展しています。

* GPU/ASICの容量制限とチップ価格の高騰は、特に中規模企業にとって大規模な導入を制約する短期的な供給側の障害となる可能性があります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 エンタープライズおよびエッジデータレイクの爆発的増加

- 4.2.2 SaaSスイート内でのGen-AIコパイロットへの移行

- 4.2.3 ローコード認知サービスマーケットプレイスの台頭

- 4.2.4 高リスクAIにおける説明可能性に関する規制要件

- 4.2.5 モンテカルロワークロード向け量子対応認知パイプライン

- 4.2.6 デバイス上での認知のための「小規模言語モデル」蒸留

- 4.3 市場の阻害要因

- 4.3.1 AI/ML ops人材の継続的な不足

- 4.3.2 GPU/ASIC供給サイクルのコスト上昇

- 4.3.3 合成データの出所に関する企業監査の失敗

- 4.3.4 高度な基盤モデルに対する輸出管理摩擦

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 PESTLE分析

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 プラットフォーム

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナルサービス

- 5.1.2.2 マネージドサービス

- 5.2 テクノロジー別

- 5.2.1 自然言語処理

- 5.2.2 機械学習と深層学習

- 5.2.3 コンピュータービジョン

- 5.2.4 自動推論と計画

- 5.2.5 その他

- 5.3 アプリケーション別

- 5.3.1 ビジネスインテリジェンスと分析

- 5.3.2 カスタマーサービスとサポート

- 5.3.3 リスクと不正検出

- 5.3.4 セールスとマーケティング

- 5.3.5 サプライチェーン管理

- 5.3.6 その他のアプリケーション

- 5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 ITおよび電気通信

- 5.4.3 小売およびEコマース

- 5.4.4 ヘルスケアおよびライフサイエンス

- 5.4.5 製造業

- 5.4.6 政府および防衛

- 5.4.7 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度、2024年

- 6.2 戦略的動き、2023-2025年

- 6.3 市場シェア分析、2024年

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IBM Corporation

- 6.4.2 Microsoft Corporation

- 6.4.3 Google LLC

- 6.4.4 Amazon Web Services, Inc.

- 6.4.5 SAP SE

- 6.4.6 Oracle Corporation

- 6.4.7 Salesforce, Inc.

- 6.4.8 Intel Corporation

- 6.4.9 Cisco Systems Inc.

- 6.4.10 ServiceNow Inc.

- 6.4.11 Baidu, Inc.

- 6.4.12 SAS Institute Inc.

- 6.4.13 Palantir Technologies Inc.

- 6.4.14 C3.AI, Inc.

- 6.4.15 Databricks, Inc.

- 6.4.16 OpenText Corporation

- 6.4.17 UiPath Inc.

- 6.4.18 H2O.ai

- 6.4.19 Darktrace plc

- 6.5 最近の動向

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

認知AIとは、人間の認知プロセス、すなわち知覚、学習、推論、記憶、問題解決、言語理解といった高次の知的活動を模倣し、再現しようとする人工知能の一分野でございます。従来のAIが主にデータパターン認識や統計的処理に焦点を当てていたのに対し、認知AIは単なる情報処理に留まらず、文脈を理解し、意味を解釈し、状況に応じて柔軟かつ自律的に判断を下す能力の実現を目指します。これは、人間が世界をどのように認識し、知識を獲得し、それに基づいて行動するかというメカニズムを深く探求し、それを計算機上で実現しようとする試みと言えるでしょう。

認知AIを構成する主要な技術には、いくつかの種類がございます。まず、自然言語処理(NLP)は、人間が日常的に使用する言語をAIが理解し、生成するための基盤技術であり、テキストの意味解析、感情分析、要約、翻訳、そして自然な対話システムの構築に不可欠です。次に、コンピュータビジョンは、画像や動画から物体、顔、ジェスチャーなどを認識し、その内容や状況を理解する技術で、自動運転や医療画像診断などで活用されます。音声認識・合成技術も重要であり、人間の音声をテキストに変換したり、テキストから自然な音声を生成したりすることで、より直感的なヒューマンインターフェースを実現します。さらに、機械学習、特に深層学習は、大量のデータから複雑なパターンを学習し、予測や分類を行う認知AIの中核をなす技術であり、強化学習は試行錯誤を通じて最適な行動を学習する能力をAIに与えます。知識グラフやオントロジーといった技術は、知識を構造化し、AIが論理的な推論を行うための基盤を提供いたします。

これらの認知AI技術は、多岐にわたる分野で活用されています。例えば、カスタマーサービスにおいては、より人間らしい自然な対話が可能なチャットボットやバーチャルアシスタントが、顧客からの問い合わせに迅速かつ的確に対応し、顧客体験の向上に貢献しています。医療分野では、大量の論文や患者データから診断支援や創薬のヒントを提供し、個別化医療の実現を後押しします。金融業界では、不正取引の検知、リスク評価、市場予測、顧客行動分析などに活用され、業務の効率化と精度向上に寄与しています。製造業においては、品質管理、予知保全、ロボットの自律的な判断能力向上に役立ち、生産性の向上とコスト削減を実現します。教育分野では、学習者の理解度や進捗に合わせて個別最適化された学習コンテンツを提供し、学習効果の最大化を図ります。自動運転技術においても、周囲の環境を正確に認識し、刻々と変化する状況を予測し、安全な意思決定を行う上で認知AIは不可欠な存在です。

認知AIの発展を支え、あるいは密接に関連する技術も数多く存在します。ビッグデータは、認知AIが学習するための膨大な情報源であり、その分析能力を飛躍的に向上させます。クラウドコンピューティングは、AIモデルの学習や推論に必要な莫大な計算資源を柔軟に提供し、エッジAIは、デバイス上でリアルタイムにAI処理を行うことを可能にします。IoT(モノのインターネット)は、様々なセンサーからデータを収集し、認知AIが現実世界の状況を把握するための情報を提供します。また、人間とAIがより自然に協調するためのヒューマン・コンピュータ・インタラクション(HCI)技術も重要です。特に、AIの判断根拠を人間が理解できるようにする説明可能なAI(XAI)は、AIの信頼性と透明性を高める上で不可欠な技術であり、AIの公平性や安全性に関する倫理AIの議論も、社会実装を進める上で避けて通れない課題となっています。

市場背景としては、データ量の爆発的な増加、計算能力の飛躍的な向上、そして深層学習をはじめとするアルゴリズムの進化が、認知AIの急速な発展を牽引しています。企業は、業務の効率化、顧客体験の向上、新たなビジネスモデルの創出といったニーズから、認知AIの導入に積極的です。Google、IBM、Microsoft、Amazonといった大手IT企業が研究開発をリードする一方で、多くのスタートアップ企業も特定の分野で革新的なソリューションを提供しています。しかしながら、市場にはいくつかの課題も存在します。高品質な教師データの確保、高度なモデルを構築・運用するための膨大な計算資源、そしてプライバシーやバイアスといった倫理的課題への対応は、今後の普及において重要な論点となります。また、AI開発・運用に長けた専門人材の不足も、多くの企業が直面する課題の一つです。

将来展望として、認知AIは今後さらに高度な認知能力を獲得していくと予想されます。感情理解、常識推論、創造性、そして「学習の仕方を学習する」メタ学習といった、より人間に近い知能の実現が期待されています。これにより、AIは単なるツールとしてではなく、人間の能力を拡張し、共創するパートナーとしての役割を担うようになるでしょう。個々人のニーズや状況に合わせたパーソナライゼーションはさらに深化し、医療、教育、エンターテイメントなど、あらゆる分野で個別最適化されたサービスが提供されるようになります。また、気候変動、医療格差、災害予測といった地球規模の社会課題解決においても、認知AIが重要な役割を果たすことが期待されています。技術の進歩と並行して、AIの倫理的利用に関する国際的な枠組みや規制の整備も進み、社会全体でAIを受け入れ、その恩恵を享受するための基盤が構築されていくでしょう。長期的には、特定のタスクに特化したAIから、人間と同等かそれ以上の汎用的な知能を持つ汎用人工知能(AGI)への挑戦が、認知AI研究の究極的な目標として掲げられています。