歯科用骨欠損充填材市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

歯科用骨欠損充填材市場は、材料タイプ(β-リン酸三カルシウム(β-TCP)、二相性リン酸カルシウムなど)、形態(顆粒、パテ/ペーストなど)、用途(抜歯窩保存、歯槽堤増大術など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

歯科用骨欠損充填材市場の概要

本レポートは、歯科用骨欠損充填材市場の規模、トレンド分析、および2030年までの予測について詳細にまとめたものです。

# 市場規模と予測

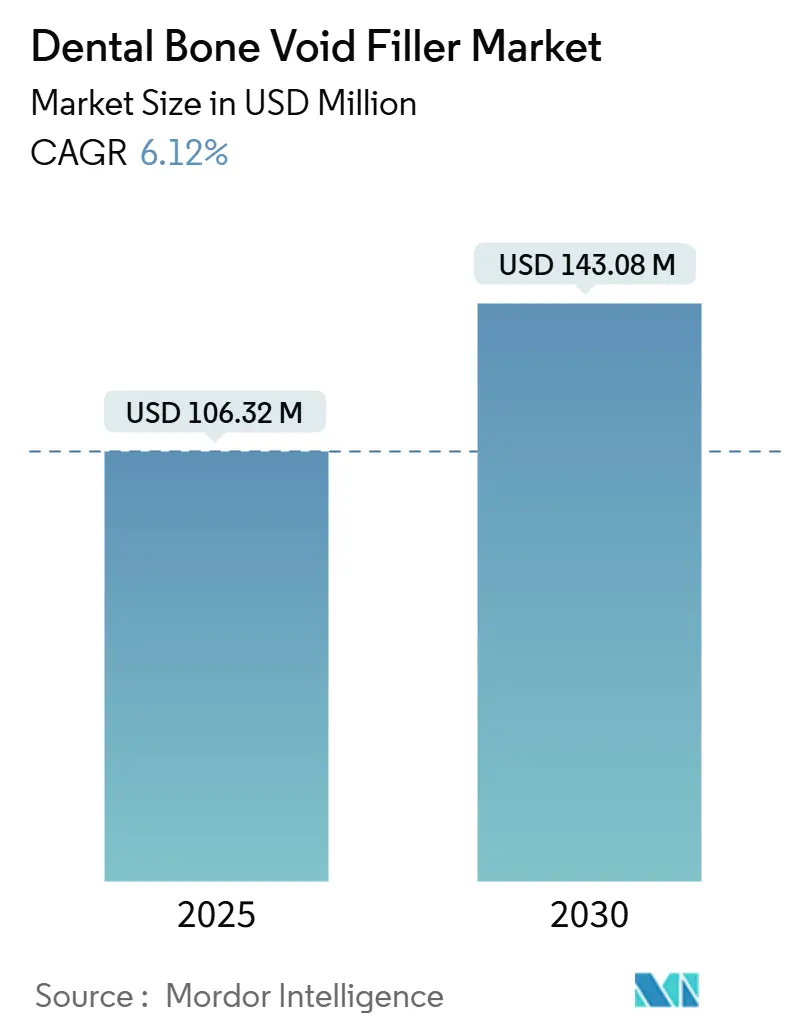

歯科用骨欠損充填材市場は、2025年には1億632万米ドルと評価され、2030年までに1億4308万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.12%で推移する見込みです。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場とされています。市場の集中度は中程度です。

# 市場分析の概要

高齢化に伴う複雑なインプラント処置の需要増加、次世代バイオセラミックスによる骨誘導能の向上、自家骨移植の罹患率低減が市場拡大の主要因となっています。北米では、強固な償還制度と明確な規制経路により、高品質な生体材料の採用が迅速に進んでいます。一方、アジア太平洋地域では、歯科ツーリズムの流入、可処分所得の増加、技術移転が高度な処置件数を加速させ、最速の成長を記録しています。業界の細分化は中程度ですが、主要な医療機器メーカーは3Dプリンティングやナノテクノロジーへの大規模な投資を通じて製品ポートフォリオの差別化を図っており、統合が進む傾向にあります。

# 主要な市場動向と推進要因

1. 歯科再建におけるバイオセラミックスの採用増加:

次世代のイオン添加ハイドロキシアパタイトやβ-リン酸三カルシウム(β-TCP)製剤は、優れた骨形成と炎症反応の低減を示しています。フッ素添加ハイドロキシアパタイトは、マクロファージ活性を調節することで抜歯窩治癒を著しく促進します。これらの合成オプションは、ドナー部位の罹患率を回避し、予測可能な結果をもたらすため、臨床医に広く受け入れられています。規制当局の承認拡大と長期的な良好なデータが、外科医の信頼を高め、価格の安定化とともに中堅市場への普及が進んでいます。

2. 高齢者人口における歯科インプラント処置の急速な増加:

世界中で2億8000万人以上の高齢者が歯の喪失を経験しており、義歯ではなく固定式の修復を求めています。質の高い骨移植材に支えられたインプラントの成功率が95%を超えることが、処置件数を押し上げています。加齢に伴う歯槽骨吸収は骨増強を必要とし、充填材への持続的な需要を生み出しています。高齢者ケアにおける口腔衛生を重視する公衆衛生キャンペーンも、処置の利用をさらに促進しています。

3. 合成生体材料(ナノHA、β-TCP)の進歩による骨誘導能の向上:

ナノ構造化により表面積が増加し、タンパク質吸着と細胞付着が改善されます。抗菌イオンをドープしたナノハイドロキシアパタイトは、機械的強度と感染抵抗性を提供します。β-TCPは、制御された多孔性を活用して間葉系幹細胞を活性化し、治癒時間を短縮します。また、新しい骨沈着と足場吸収の速度を一致させるように調整された分解速度は、臨床医の信頼を高めています。これらの革新は、同種移植片への依存を減らし、市場での採用を後押ししています。

4. チェアサイド3Dプリンティングによるカスタムグラフト足場の製造:

ポイントオブケアでのプリンティングは、CBCTデータから患者固有の足場を手術中に作成し、在庫遅延を解消します。オープンソースのCAD-CAMソフトウェアがワークフローを効率化し、チタンまたはポリマーメッシュが数分で製造されます。外科医は正確な適合と手術時間の短縮を実現し、患者の快適性を向上させます。プリンターの利用率が上昇するにつれてコストが低下し、主要なセンター以外でもパーソナライズが可能になっています。

5. 歯科ツーリズムによる需要急増(アジア太平洋地域、MEA地域):

歯科ツーリズムは、国際的な患者をコスト競争力のあるハブに誘導し、アジア太平洋地域およびMEA地域での需要を急増させています。マレーシアやタイなどの目的地での処置費用は、オーストラリアや米国と比較して平均60〜80%低く、堅牢な品質基準を維持しています。中間層所得の増加と口腔衛生インフラへの政府支出も、国内需要を増幅させています。

# 市場の抑制要因

1. 特定のバイオセラミックスの予測不能な吸収と臨床的限界:

バイオセラミックスの分解における患者間変動は、治療計画とインプラント安定性を複雑にします。高多孔性足場は負荷下で骨折する可能性があり、臼歯部での使用を制限します。システマティックレビューは、生体適合性を損なう汚染リスクを指摘しています。規制当局は広範な市販後調査を要求し、製品承認サイクルを長期化させています。これらの不確実性は、次世代製剤が安定した性能を示すまで、市場の拡大を抑制しています。

2. 高い処置費用と償還ギャップ:

多くの保険会社は骨移植を任意処置と分類し、厳格な臨床基準と年間上限を課しています。患者は材料費と手術費を負担する必要があり、1部位あたり3,000米ドルを超えることもあり、中所得層の利用を制限しています。複数段階の増強処置はさらに費用を膨らませ、ケアへのアクセスに社会経済的な格差を生み出しています。

3. 異種移植片のサプライチェーンリスク:

2024年に汚染された同種移植片に起因する全国的な結核発生が報告された後、異種移植片の緊急監査が実施され、サプライチェーンの監視が強化されました。これにより、規制市場では異種移植片のサプライチェーンリスクが高まっています。

# セグメント分析

* 材料タイプ別: β-リン酸三カルシウム(β-TCP)が2024年に41.25%の市場シェアを占め、その吸収プロファイルと骨伝導性が外科医に信頼されています。リン酸カルシウムセメントは9.25%のCAGRで成長しており、低侵襲技術を簡素化する注入可能ソリューションの需要に応えています。二相性ブレンドは、ハイドロキシアパタイトの体積安定性とβ-TCPの吸収性を組み合わせ、バランスの取れたリモデリングが必要な症例で採用されています。

* 形態別: 顆粒が2024年に40.53%の市場シェアを占め、その汎用性と簡単な適用が好まれています。注入可能形態は8.35%のCAGRで成長しており、特殊なカニューレによる正確な配置と外科的侵襲の低減を提供します。パテやペーストは不規則な欠損を埋めるのに適しており、硬質ブロックは非包含型増強に不可欠です。

* 用途別: 抜歯窩保存が2024年に30.82%の収益シェアを占め、抜歯直後の日常的な採用を反映しています。歯槽堤増大は、インプラント治療でしばしば骨不足に遭遇するため、9.26%の最速CAGRを記録しています。歯周欠損再生は、垂直的な付着獲得をサポートする生体材料から恩恵を受けています。

* エンドユーザー別: 歯科医院が2024年に37.82%の市場シェアを占め、統合されたインプラントサービスと患者中心のケアモデルが貢献しています。外来手術センターは8.62%の最速CAGRで拡大しており、オーバーヘッドとスケジューリングの柔軟性を最適化し、従来病院で行われていた複雑な骨移植症例を引き付けています。

# 地域分析

* 北米: 2024年に歯科用骨欠損充填材市場の35.82%を占め、洗練された償還制度、高度な生体材料に対する臨床医の知識、イノベーション投資を保護する厳格なFDA性能経路によって牽引されています。開業医が材料費よりも長期的な成功を優先するため、プレミアム価格が一般的です。

* アジア太平洋: 歯科ツーリズムが国際的な患者をコスト競争力のあるハブに誘導するため、2030年までに9.62%のCAGRで成長すると予測されています。マレーシアやタイなどの目的地での処置費用は、オーストラリアや米国と比較して平均60〜80%低く、堅牢な品質基準を維持しています。中間層所得の増加と口腔衛生インフラへの政府支出も、国内需要を増幅させています。

* 欧州: 高齢化人口と、エビデンスに基づいた生体材料を償還する支払いシステムに支えられ、着実な拡大を示しています。調和された医療機器規制は、持続可能性とトレーサビリティを重視する合成移植片の予測可能な承認を促進しています。

# 競争環境

歯科用骨欠損充填材市場は中程度に細分化されていますが、多様な医療機器企業が非中核事業を分離し、生体材料に注力することで統合が加速しています。ZimVieは2024年に純粋な歯科企業へと再編し、3Dプリント足場や滅菌技術に資本を投入しました。Johnson & Johnsonは、年間500億米ドルのR&D予算の一部を、より迅速な骨結合を促進するナノセラミック表面に充当しています。

戦略的買収は、独自のイオン添加技術や生体活性ガラスプラットフォームを持つスタートアップ企業を対象とし、パイプラインの多様性を高めています。3DプリンターOEMとの提携は、歯科用途に合わせた材料カートリッジを統合し、消耗品の需要を確保するバンドルソリューションを生み出しています。競争上の差別化は、イメージング、設計、移植片供給を連携させるデジタルエコシステムにかかっています。

# 歯科用骨欠損充填材業界の主要企業

* Curasan Inc

* Graftys

* Johnson & Johnson

* Medtronic plc

* Olympus-Terumo Biomaterials

# 最近の業界動向

* 2025年1月: UnitedHealthcareは、骨置換移植片に関する歯科臨床方針を更新し、任意処置の制限を維持しつつ基準を明確化しました。

* 2024年4月: ZimVieは脊椎部門を3億7500万米ドルで売却し、歯科用生体材料とインプラントにリソースを再配分しました。

本レポートは、歯科用骨欠損充填材市場に関する包括的な分析を提供するものです。この市場は、ソケットプリザベーション、リッジオーグメンテーション、インプラント埋入などの口腔処置において、歯槽骨の小さな欠損を修復するために埋め込まれる合成または天然由来の生体材料製品の販売を対象としています。整形外科や脊椎用途、自家移植片は本調査の範囲外とされており、工場出荷価格(米ドル)で市場価値を測定し、病院、歯科医院、外来手術センターを通じて販売される製品を17カ国でカバーしています。

市場は2025年に1億632万米ドルに達し、2030年までに1億4308万米ドルに成長すると予測されています。材料タイプ別では、β-リン酸三カルシウム(Beta-TCP)がその臨床的親和性の高さから、2024年の世界収益の41.25%を占め、最大のシェアを保持しています。

市場の成長を牽引する主な要因としては、歯科再建におけるバイオセラミックスの採用拡大、高齢化人口における歯科インプラント処置の急速な増加、ナノHAやβ-TCPなどの合成生体材料の進歩による骨誘導能の向上、カスタムグラフト足場をチェアサイドで3Dプリントする技術の登場が挙げられます。特に、チェアサイドでの3Dプリントは患者固有のグラフト作成を可能にし、手術時間の短縮と適合性の向上により、材料の採用を加速させています。また、費用競争力のあるアジア太平洋(APAC)および中東・アフリカ(MEA)地域のハブにおけるデンタルツーリズムによる需要の急増も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。特定のバイオセラミックスにおける予測不可能な吸収性や臨床的限界、高額な処置費用と償還ギャップ、そして厳格化する人獣共通感染症監視体制の中での異種移植片のサプライチェーンリスクなどが挙げられます。

地域別では、アジア太平洋地域が最も急速に成長する市場であり、2030年までの年平均成長率(CAGR)は9.62%と予測されています。これは、デンタルツーリズムの流入、中間層所得の増加、および現地生産の発展に支えられています。

本レポートでは、市場を材料タイプ(β-リン酸三カルシウム、二相性リン酸カルシウム、リン酸カルシウムセメントなど)、形態(顆粒、パテ/ペースト、注射剤、ブロック/モールドなど)、用途(ソケットプリザベーション、リッジオーグメンテーション、歯周欠損再生、インプラント骨再生など)、エンドユーザー(病院、歯科医院、外来手術センター、学術・研究機関)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国を含む)にわたって詳細にセグメント化し、分析しています。

競争環境については、市場集中度、市場シェア分析、およびMedtronic plc、Johnson & Johnson、Straumann Group、Dentsply Sirona、Geistlich Pharmaなどを含む主要20社の企業プロファイルが詳細に調査されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、市場ランク、製品とサービス、最近の動向の分析が含まれています。

本調査は、口腔外科医、歯周病専門医、病院グループの調達担当者、材料科学者への一次調査、およびWHO、CDC、Eurostatなどの公開データ、FDA、MDRのデバイス承認ファイル、UN Comtradeの貿易データ、企業提出書類、査読付き論文などの二次調査に基づいた堅牢な調査手法を採用しています。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチを組み合わせ、複数の変数とシナリオ分析を用いて行われています。Mordor Intelligenceのデータは、厳格な検証プロセスと年次更新サイクルにより、その信頼性と正確性が保証されており、他の出版物との比較においても、その厳格なスコープと検証された価格帯が信頼性の高いベースラインを提供しています。

レポートは、市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価にも焦点を当てています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 歯科再建におけるバイオセラミックスの採用拡大

- 4.2.2 高齢者人口における歯科インプラント処置の急速な増加

- 4.2.3 骨誘導を促進する合成生体材料(ナノHA、B-TCP)の進歩

- 4.2.4 チェアサイドでのカスタムグラフト足場の3Dプリント

- 4.2.5 費用競争力のあるAPACおよびMEAハブにおけるデンタルツーリズム主導の需要急増

- 4.3 市場の阻害要因

- 4.3.1 特定のバイオセラミックスの予測不能な吸収と臨床的限界

- 4.3.2 高い処置費用と償還のギャップ

- 4.3.3 人獣共通感染症の監視強化に伴う異種移植片のサプライチェーンリスク

- 4.4 技術的展望

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 材料タイプ別

- 5.1.1 ベータリン酸三カルシウム (Beta-TCP)

- 5.1.2 二相性リン酸カルシウム

- 5.1.3 リン酸カルシウムセメント

- 5.1.4 その他

- 5.2 形態別

- 5.2.1 顆粒

- 5.2.2 パテ/ペースト

- 5.2.3 注入可能

- 5.2.4 ブロック/モールド & その他

- 5.3 用途別

- 5.3.1 抜歯窩保存

- 5.3.2 歯槽堤増大術

- 5.3.3 歯周欠損再生

- 5.3.4 インプラント骨再生

- 5.3.5 その他

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 歯科医院

- 5.4.3 外来手術センター

- 5.4.4 学術・研究機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 メドトロニック plc

- 6.3.2 ジョンソン・エンド・ジョンソン

- 6.3.3 ジムヴィー Inc

- 6.3.4 デンツプライシロナ

- 6.3.5 ガイスリッヒ・ファーマ

- 6.3.6 ストローマン・グループ

- 6.3.7 バイオホライズンズ

- 6.3.8 RTIサージカル

- 6.3.9 ボーンサポート AB

- 6.3.10 グラフティス

- 6.3.11 オリンパス・テルモバイオマテリアルズ

- 6.3.12 オルソリバース Co Ltd

- 6.3.13 オステオバイオル (テクノス)

- 6.3.14 クロスバイオサイエンス

- 6.3.15 ノヴァボーン・プロダクツ

- 6.3.16 コラーゲンマトリックス

- 6.3.17 ジェノス

- 6.3.18 ストライカー・コーポレーション

- 6.3.19 ライフネット・ヘルス

- 6.3.20 クラサン Inc

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科用骨欠損充填材は、歯周病、抜歯、外傷、腫瘍摘出などによって生じた顎骨や歯槽骨の欠損部を補填し、骨の再生を促進するために用いられる医療材料でございます。その主な目的は、失われた骨組織の構造的・機能的再建を促し、歯科インプラントの安定性向上や歯周組織の健康維持に寄与することにあります。これらの材料は、骨形成を誘導する足場(スキャフォールド)として機能したり、骨伝導性を提供して既存の骨細胞が成長する基盤となったり、あるいは骨誘導性によって未分化な細胞を骨芽細胞へと分化させる働きを持つものもございます。

歯科用骨欠損充填材は、その起源や組成によって多岐にわたる種類が存在します。まず、患者様自身の骨を採取して使用する「自家骨(Autogenous bone)」は、骨形成能、骨伝導能、骨誘導能の全てを兼ね備え、免疫拒絶反応のリスクが最も低い「ゴールドスタンダード」とされています。しかし、採取部位の負担や採取量の限界といった課題もございます。次に、ヒトの死体から採取された骨を加工した「同種骨(Allograft)」は、フリーズドライ骨(FDBA)や脱灰フリーズドライ骨(DFDBA)などがあり、自家骨に比べて採取部位の負担がない利点がありますが、感染リスクや免疫反応の可能性がわずかながら存在します。さらに、ウシやブタなどの動物由来の骨を加工した「異種骨(Xenograft)」は、優れた骨伝導性を持つ足場として広く利用されており、生体適合性が高く、比較的安定した供給が可能です。そして、人工的に合成された「人工骨(Alloplast/Synthetic bone)」は、水酸化アパタイト(HA)、リン酸三カルシウム(β-TCP)、またはこれらを組み合わせた二相性リン酸カルシウム(BCP)などが代表的です。これらは骨伝導性に優れ、吸収性と非吸収性の特性を持つものが開発されており、感染リスクや免疫反応の心配がない点が大きな利点です。また、生体活性ガラスやポリマー系の材料も研究・開発が進められています。これらの材料は単独で使用されるだけでなく、複数の材料を組み合わせたり、自家骨と混合して使用されることも多く、それぞれの特性を最大限に活かす工夫がなされています。

これらの充填材の主な用途は、歯科インプラント治療における骨増生術が挙げられます。例えば、上顎洞底挙上術(サイナスリフト)では、上顎臼歯部の骨量が不足している場合に、上顎洞内に充填材を填入してインプラント埋入に必要な骨高を確保します。また、歯槽堤増大術では、抜歯後の歯槽骨の吸収によって幅や高さが不足した部位に充填材を用いて骨量を増やし、インプラントの安定性を高めます。抜歯窩保存術も重要な用途の一つで、抜歯後の歯槽骨の吸収を最小限に抑えるために、抜歯窩に充填材を填入することで、将来的なインプラント治療や義歯の安定に寄与します。その他、歯周病によって生じた骨欠損部への歯周組織再生療法、嚢胞や腫瘍摘出後の骨欠損部の充填、歯根端切除術後の骨欠損部の補填など、幅広い歯科治療において骨の再建と治癒促進に不可欠な役割を担っています。

関連する技術としては、骨再生をさらに促進するための様々なアプローチが研究・実用化されています。代表的なものとして「成長因子」の利用があります。患者様自身の血液から採取する多血小板血漿(PRP)や多血小板フィブリン(PRF)は、骨形成を促進する成長因子を豊富に含んでおり、充填材と併用することで治癒効果を高めます。また、骨形成タンパク質(BMPs)のような特定の成長因子を人工的に添加する技術も開発されています。さらに、骨再生誘導法(GBR法)に用いられる「メンブレン(遮断膜)」は、骨欠損部に充填材を填入した後、その上を覆うことで、軟組織の侵入を防ぎ、骨が再生するためのスペースを確保する役割を果たします。メンブレンには吸収性のものと非吸収性のものがあり、症例に応じて使い分けられます。近年では、患者様個々の骨欠損形状に合わせたカスタムメイドの充填材を製造するための「3Dプリンティング技術」や、幹細胞と充填材を組み合わせた「組織工学」の応用も進められており、より高度な骨再生治療の実現が期待されています。

市場背景としては、高齢化社会の進展と口腔健康への意識の高まりに伴い、歯科インプラント治療の需要が世界的に増加しており、それに伴い歯科用骨欠損充填材の市場も拡大傾向にあります。特に、自家骨採取の負担を軽減できる異種骨や人工骨の需要が高まっており、これらの材料の生体適合性や骨再生能力の向上に向けた研究開発が活発に行われています。国内外の主要メーカーが、吸収性や操作性に優れた新製品の開発に注力しており、多様な臨床ニーズに応えるべく製品ラインナップを拡充しています。また、再生医療の進展とともに、成長因子や細胞を組み合わせた複合材料の開発も加速しており、市場は技術革新によって常に変化しています。医療機器としての厳格な規制要件を満たしながら、安全性と有効性を両立させた製品が求められています。

将来展望としては、個別化医療の進展が大きな方向性となるでしょう。患者様一人ひとりの骨欠損の形状や状態、再生能力に合わせて、最適な材料や治療計画を提供する「オーダーメイド」のアプローチがより一般的になると考えられます。3Dプリンティング技術のさらなる進化により、患者様固有の骨欠損に完全にフィットするカスタムメイドの充填材が、より迅速かつ低コストで提供されるようになるかもしれません。また、生体活性のさらなる向上も重要なテーマです。骨誘導能を強化した人工骨や、成長因子を徐放する機能を持つスマートマテリアルの開発が進み、より確実で予測可能な骨再生が実現されるでしょう。幹細胞を用いた組織工学的なアプローチも、将来的には骨欠損の完全な機能的再建を可能にする可能性を秘めています。さらに、低侵襲な治療法の開発も進められ、注射可能なゲル状の充填材や、より簡便な操作で適用できる材料が登場することで、患者様の負担軽減と治療の効率化が図られることが期待されます。費用対効果のバランスも考慮しながら、これらの先進技術が広く臨床応用される未来が展望されます。