ビスコースステープルファイバー市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ビスコースステープルファイバー市場レポートは、用途(織物、不織布・特殊用途)、エンドユーザー産業(繊維・アパレル製品、医療・ヘルスケア、自動車、産業用・その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は、量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

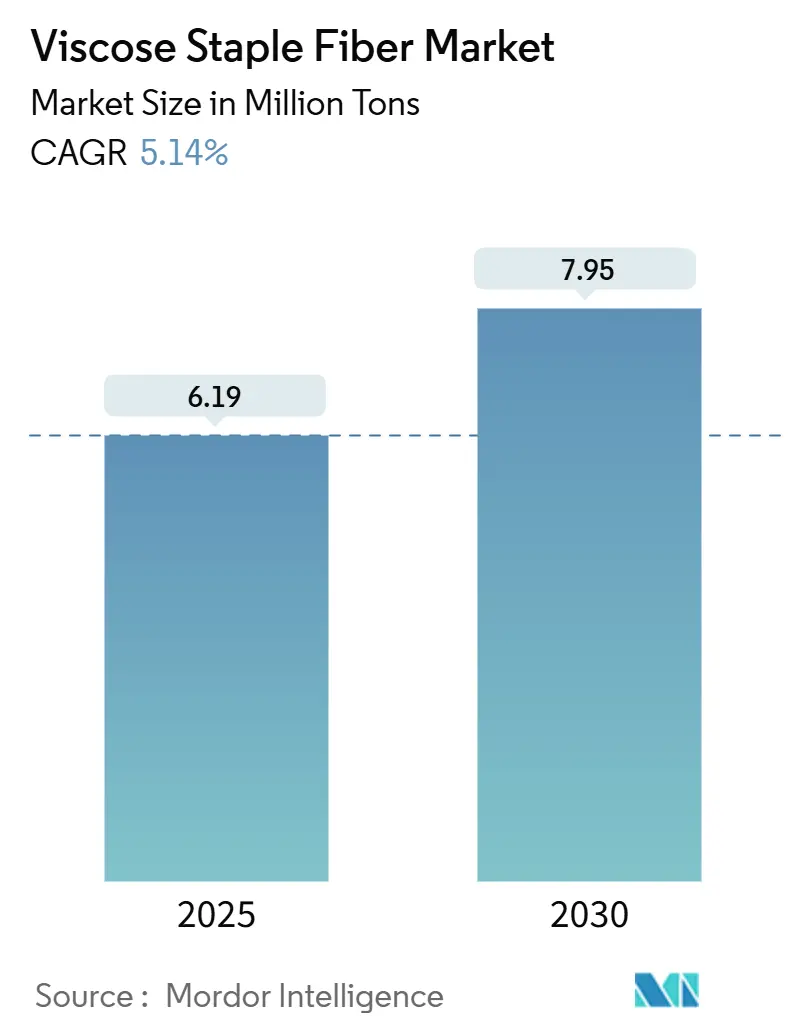

ビスコースステープルファイバー(VSF)市場は、2025年には619万トンと推定され、2030年までに795万トンに達し、予測期間(2025年~2030年)において年平均成長率(CAGR)5.14%で成長すると予測されています。この成長は、溶解パルプ価格の変動への対応、綿価格の変動の活用、およびファストファッションの供給スケジュールへの適合能力を反映しています。市場は、近接するパルプ供給源と大規模な紡績能力を組み合わせたアジアの統合サプライチェーンから恩恵を受けており、これにより地域生産者は構造的なコスト優位性を享受しています。また、医療・衛生製品における特殊繊維の採用増加も需要の回復力に貢献しており、アパレル支出の周期的な変動を相殺しています。北米および欧州における持続可能性への要求の高まりは、クローズドループ技術を推進し、プレミアムバイヤーを低排出認証を持つサプライヤーへと誘導しています。

主要なレポートのポイントとして、2024年の市場シェアは、用途別では織物繊維が72.15%を占め、不織布および特殊用途は2030年までにCAGR 6.45%で成長すると見込まれています。最終用途産業別では、繊維・アパレル製品が63.74%を占め、医療・ヘルスケア分野は2030年までにCAGR 7.03%で成長すると予測されています。地域別では、アジア太平洋地域が2024年に市場規模の52.56%を占め、南米は2030年までにCAGR 6.34%で拡大すると予測されています。

世界のビスコースステープルファイバー市場の動向と洞察(推進要因)は以下の通りです。

* アパレルおよび衣料品需要の増加(CAGRへの影響+1.8%): 世界のアパレル消費は増加傾向にあり、ビスコースは吸湿性、ドレープ性、染色性、中価格帯での高級感のある外観により、綿や合成繊維からシェアを獲得し続けています。ファストファッションチェーンは、短いデザインから販売までのサイクルで天然繊維のような外観を再現するためにビスコースを活用しています。消費者が快適さと手頃な価格を重視するようになり、ビスコースを豊富に含むブレンド製品の需要が維持されています。

* 綿価格の変動がビスコースに有利に作用(CAGRへの影響+1.2%): 2024年には綿価格が大幅に変動し、季節ごとのコスト計画を複雑化させました。これにより、製粉業者は木材ベースのビスコースステープルファイバーの比較的安定した契約へと移行しています。同時に、溶解パルプ価格の緩和がビスコースのコスト優位性を拡大させ、製粉業者が長期的な供給契約を結ぶことを促しています。天候リスク、土地利用競争、政策変更は綿の供給に不確実性をもたらし続け、繊維ポートフォリオにおけるビスコースのヘッジとしての役割を強化しています。

* アジア太平洋地域におけるファストファッション製造の拡大(CAGRへの影響+0.9%): アジア太平洋地域のファストファッションネットワークは、デザインハブ、生地工場、衣料品工場を緊密に統合されたクラスター内で結びつけ、数週間で新しいスタイルを出荷できる体制を確立しています。ベトナムにおけるSyre社の繊維から繊維へのリサイクルプラントや、中国新疆のスマート紡績複合施設への投資は、地域の垂直統合の幅を深め、生産能力と自動化効率を高めています。これらの能力は、リードタイムを短縮し、原料供給源の近くに生産能力を集中させることで、アジア太平洋地域のビスコースステープルファイバー市場における優位性を確固たるものにしています。

* 衛生用品およびワイプ用不織布ブレンドの急増(CAGRへの影響+0.7%): プラスチックフリーのパーソナルケア製品に対する消費者需要の高まりは、ワイプ、おむつ、生理用品におけるビスコースへの代替を加速させています。Lenzing社のLENZING Lyocell Dry繊維は、1時間後に100°を超える水接触角を達成し、ポリプロピレンに匹敵する疎水性吸収層を可能にしています。EUの使い捨てプラスチック規制や北米の小売業者の包装目標は、生分解性セルロース繊維の受け入れを促進しています。医療用繊維メーカーも、ビスコースの本来の柔らかさと抗菌性を高く評価しており、特殊な創傷被覆材や手術用ドレープの成長を支えています。

* 繊維からパルプへのリサイクルによる循環型原料の実現(CAGRへの影響+0.5%): EUおよび北米が先行しており、アジア太平洋地域でも規模が拡大しています。

一方、市場の成長を抑制する要因は以下の通りです。

* 合成繊維との競争激化(CAGRへの影響-0.8%): ポリエステルやスパンデックスの生産者は、大量市場でのシェアを守るために積極的に割引を行っています。リサイクルPET糸は持続可能性ラベルを持ち、ビスコースの天然素材としてのイメージに挑戦しています。スパンデックス分野は成長しており、合成繊維がニッチな高性能分野を開拓する能力を反映しています。確立された炭化水素原料チェーンは価格安定性をもたらし、バリュー小売業者に響きますが、マイクロプラスチックに対する環境規制がその優位性を抑制しています。

* CS₂排出規制の厳格化(CAGRへの影響-0.6%): EUの硫黄排出に関する最良利用可能技術(BAT)は、ビスコース工場にクローズドループシステムの導入を義務付けており、これに従わない場合は市場からの排除のリスクがあります。Birla Cellulose社のコンプライアンス計画は、今後の規制に適合するために必要な設備投資の負担を示しています。小規模な単独工場は不均衡なコストに直面し、特にEU関連の環境貿易基準を採用する地域では、生産能力の合理化や閉鎖につながる可能性があります。

* 溶解パルプ供給のボトルネック(CAGRへの影響-0.4%): 世界的および地域的な供給のばらつきが課題となっています。

用途別分析:

2024年において、織物繊維セグメントがビスコースステープルファイバー市場の72.15%を占め、アジア太平洋地域におけるアパレルおよびホームテキスタイルの加工能力が確立されていることを反映しています。ビスコース織物は、その優れたドレープ性、通気性、鮮やかな染色性により、シャツ、ドレス、寝具などの中心的な素材であり続けています。全体的なアパレル需要が正常化する中でも、コスト意識の高いブランドは、価格を抑えつつ高級感を維持するためにビスコースブレンドを指定しています。

一方、特殊不織布用途は、衛生用品および医療グレードの牽引により、CAGR 6.45%で成長しています。疎水性ビスコースの革新により、かつてポリプロピレンが主流であったおむつの吸収層や生理用品のトップシートへの利用が可能になりました。医療機器メーカーは、生分解性と皮膚適合性がわずかに高いコストを上回るため、吸収性創傷パッドや使い捨て手術用カバーにビスコースを採用しています。予測期間を通じて、不織布のより速い成長が徐々に織物のシェアを侵食するものの、その量的な優位性を完全に置き換えるには至らないと見られています。

最終用途産業別分析:

2024年において、繊維・アパレル産業がビスコースステープルファイバー市場シェアの63.74%を維持しました。これは、ファストファッションの再注文サイクルとバリュー層ブランドの拡大に支えられています。アジアの統合されたクラスターは、短期間で大量市場の小売業者に供給し、ビスコースが世界のアパレル調達マトリックスの主要な要素であることを強化しています。

対照的に、医療・ヘルスケア分野の需要はCAGR 7.03%で拡大しています。病院や創傷ケアブランドは、厳格な純度と生体適合性の基準を満たす繊維を求めています。米国、EU、日本の高齢化人口の増加に加え、新興地域でのケア水準の向上により、使い捨て医療用ドレープ、ガーゼ、衛生ワイプの量が増加しており、これらは高純度ビスコースに依存しています。このニッチ市場をターゲットとする生産者は、特殊グレード認証を通じてより高いマージンを確保し、アパレルの周期的な変動から収益を部分的に保護しています。

地域別分析:

アジア太平洋地域は、2024年に世界のビスコースステープルファイバー生産量の52.56%を占め、中国の統合されたパルプから繊維への複合施設と、深い下流の織物・衣料品産業に支えられています。国内のビスコース生産量は世界の生産能力を上回り、地域のコンバーターに安定した繊維供給を提供し、積極的な輸出価格設定を可能にしています。インドネシアやベトナムなどの東南アジア諸国も規模を拡大しており、ベトナムの計画されているリサイクル施設は、地域内での循環型供給への移行を示唆しています。堅固な物流回廊と繊維ハブに対する政府の支援が、2030年までアジア太平洋地域の優位性を維持すると見られています。

南米は、より小規模な基盤ながらも、2030年までに地域で最速のCAGR 6.34%を達成すると予測されています。ブラジルのニットウェア工場の拡大と地域内貿易協定の改善が、生産能力の追加を支えています。可処分所得の増加は、バリューアパレルセグメントにおいて綿からビスコースへの国内代替を促しています。まだ輸入パルプと繊維に依存していますが、現地の関係者は運賃コストの削減と為替変動ヘッジのために合弁事業を模索しています。

北米と欧州は、成熟した安定した需要プロファイルを示していますが、その規制環境は世界の生産基準に大きな影響を与えています。EUの炭素および排出規制は、世界中の工場にスクラバー、溶剤回収、認証された持続可能な森林管理への投資を義務付けています。北米のブランドの持続可能性評価基準は、パルプの原産地とクローズドループ処理のトレーサビリティをますます義務付けています。これらの期待は、絶対的な消費量が控えめに成長するとしても、技術的に進んだ工場の競争力を高めています。

競争環境:

ビスコースステープルファイバー産業は中程度に細分化されており、統合された生産者が規模と技術を活用してリーダーシップを維持しています。アジアの既存企業は拡大を続けており、Sinopec Yizhengの江蘇省における300万トン規模のPTA複合…Sinopec Yizhengの江蘇省における300万トン規模のPTA複合施設がその一例です。これらの企業は、規模の経済と垂直統合を通じてコスト競争力を維持し、市場でのリーダーシップを強化しています。特に中国の生産者は、政府の支援と国内需要の増加を背景に、世界市場での存在感を高めています。

技術革新と持続可能性:

ビスコース繊維産業は、環境への影響を低減するための技術革新に注力しています。クローズドループ生産システム、例えばライオセル(Lyocell)プロセスは、溶剤の回収と再利用を可能にし、排水と排出物を最小限に抑えます。これにより、従来のビスコース製造プロセスと比較して、環境負荷が大幅に削減されます。また、持続可能な森林管理協議会(FSC)や森林認証プログラム(PEFC)などの認証を受けた木材パルプの使用が、サプライチェーン全体でますます義務付けられています。ブランドや消費者は、製品のライフサイクル全体における透明性とトレーサビリティを求めており、これが生産者に環境に配慮した実践を採用するよう促しています。

市場の課題と機会:

ビスコース繊維市場は、綿やポリエステルなどの競合繊維との価格競争に常に直面しています。原油価格の変動はポリエステル価格に影響を与え、綿花の収穫量は綿価格に影響を与えるため、ビスコースの相対的な魅力はこれらの要因によって左右されます。しかし、ファッション業界における持続可能性への意識の高まりと、天然繊維のような感触を持つ人工セルロース繊維への需要増加は、ビスコースにとって大きな機会となっています。特に、スポーツウェアやアクティブウェア市場では、吸湿性と通気性に優れたビスコースの特性が評価されています。新興市場、特に東南アジアやアフリカでは、可処分所得の増加と衣料品需要の拡大が、ビスコース繊維の消費をさらに促進すると予想されます。

このレポートは、世界のビスコースステープルファイバー市場に関する詳細な分析を提供しています。

1. 調査の概要と目的

本調査は、世界のビスコースステープルファイバー市場の現状、将来予測、主要な動向を包括的に評価することを目的としています。ビスコースステープルファイバーは、木材パルプやコットンパルプから作られる生分解性の綿のような繊維であり、高い流動抵抗性、快適性、通気性、吸湿性といった特性から、テキスタイルや衣料品に広く利用されています。レポートでは、市場の概要、推進要因、阻害要因、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、生産プロセス分析といった多角的な視点から市場を深く掘り下げています。市場規模と予測は、ボリューム(キロトン)に基づいて行われています。

2. 市場規模と成長予測

世界のビスコースステープルファイバー市場は、2025年から2030年にかけて年平均成長率(CAGR)5.14%で拡大し、2030年には世界需要が795万トンに達すると予測されています。

3. 市場のセグメンテーション

市場は以下の主要なセグメントに分けて分析されています。

* 用途別: 織物、不織布・特殊用途。

* 最終用途産業別: 繊維・アパレル製品、医療・ヘルスケア、自動車、産業・その他。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシアなど)、南米、中東・アフリカ。特にアジア太平洋地域は、統合されたパルプから衣料品へのサプライチェーンにより、世界のビスコースステープルファイバー消費量の52.56%を占める主要な地域です。レポートでは、主要13カ国の市場規模と予測もカバーしています。

4. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* アパレルおよび衣料品に対する需要の増加。

* 綿花価格の変動がビスコースに有利に作用していること。

* アジア太平洋地域におけるファストファッション製造の拡大。

* 使い捨てプラスチックに対する規制強化と疎水性リヨセルドライファイバーなどの革新により、衛生用品やワイプ用不織布の需要が急増していること。

* 繊維からパルプへのリサイクル技術の進展が、循環型原料供給を可能にしていること。

5. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 合成繊維との競争激化。

* 二硫化炭素(CS₂)排出に関する規制の厳格化。

* 溶解パルプの供給ボトルネック。

6. 競争環境と主要企業

レポートでは、市場の集中度、戦略的動向、市場シェア、主要企業のランキングが分析されています。Acelon Chemicals & Fiber Corporation、Asia Pacific Rayon Limited、Grasim Industries Limited (Aditya Birla Group)、Lenzing AG、Sateriなど、14社の主要企業のプロファイルが詳細に記述されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が含まれています。

7. 技術的展望と持続可能性

二硫化炭素の回収・リサイクル技術、認証された木材源の使用、繊維廃棄物からの原料調達といった持続可能性への取り組みは、主要なビスコース生産者にとってブランドや規制当局への優先的なアクセスを確保する差別化要因となっています。また、溶解パルプ価格の変動(例:2024年に1トンあたり740米ドルから590米ドルへの下落)は、ビスコースステープルファイバーの綿花に対するマージンを強化し、経済性に影響を与えています。

8. 市場機会と将来展望

レポートは、未開拓の市場領域や満たされていないニーズの評価を含め、将来の市場機会と展望についても言及しています。

このレポートは、ビスコースステープルファイバー市場における投資機会、戦略策定、競争優位性の確立に役立つ貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アパレルおよび衣料品の需要増加

- 4.2.2 綿花価格の変動がビスコースに有利に働く

- 4.2.3 アジア太平洋地域におけるファストファッション製造の拡大

- 4.2.4 衛生用品およびワイプ用不織布のブレンドの急増

- 4.2.5 繊維からパルプへのリサイクルによる循環型原料の実現

- 4.3 市場の阻害要因

- 4.3.1 合成繊維からの競争激化

- 4.3.2 より厳格なCS₂排出規制

- 4.3.3 溶解パルプの供給ボトルネック

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの競争要因分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

- 4.8 生産プロセス分析

5. 市場規模と成長予測(数量)

- 5.1 用途別

- 5.1.1 織物

- 5.1.2 不織布および特殊用途

- 5.2 エンドユーザー産業別

- 5.2.1 繊維およびアパレル製品

- 5.2.2 医療およびヘルスケア

- 5.2.3 自動車

- 5.2.4 産業用およびその他

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Acelon Chemicals & Fiber Corporation

- 6.4.2 Asia Pacific Rayon Limited

- 6.4.3 Century Rayon

- 6.4.4 Fulida Group Holding Co., Ltd

- 6.4.5 Grasim Industries Limited (Aditya Birla Group)

- 6.4.6 Jilin Chemical Fibre Group

- 6.4.7 Kelheim Fibres GmbH

- 6.4.8 Lenzing AG

- 6.4.9 Nanjing Chemical Fibre

- 6.4.10 Sateri

- 6.4.11 Shandong Helon Textile Sci. & Tech. Co., Ltd.

- 6.4.12 Tangshan Sanyou Xingda Chemical Fiber CO.,Ltd

- 6.4.13 Xinjiang Zhongtai Group

- 6.4.14 Yibin Hiest Fibre Limited Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ビスコースステープルファイバーは、再生セルロース繊維の一種であり、天然の木材パルプや綿リンターを原料として化学的に処理し、繊維状に再生させたものです。その製造プロセスは、まずセルロース原料を水酸化ナトリウムで処理してアルカリセルロースとし、次に二硫化炭素と反応させてセルロースキサントゲン酸ナトリウム(ビスコース溶液)を生成します。このビスコース溶液を紡糸口金から凝固浴(希硫酸と硫酸ナトリウムの混合液)に押し出すことで、セルロースが再生され、連続したフィラメントが形成されます。その後、延伸、洗浄、乾燥、そして適切な長さに切断されることで、ステープルファイバー(短繊維)として製品化されます。ビスコースステープルファイバーは、天然繊維由来であるため、優れた吸湿性、柔らかな肌触り、美しいドレープ性、そして高い染色性を持つ一方で、生分解性も有しています。これらの特性から、天然繊維と合成繊維の中間的な位置づけとして、幅広い分野で利用されています。

ビスコースステープルファイバーには、その用途や求められる機能に応じて様々な種類が存在します。最も一般的なのは「標準ビスコースステープルファイバー」で、衣料品や不織布など広範な用途に用いられます。これに対し、湿潤時の強度が大幅に改善された「高湿潤強度ビスコースステープルファイバー(HWM VSF)」は、特に「モーダル繊維」として知られ、洗濯耐久性が向上しているため、綿の代替や混紡素材として衣料品に多用されます。その他にも、特殊な添加剤を配合することで難燃性を付与した「難燃性ビスコースステープルファイバー」や、抗菌・消臭機能を付与したタイプ、さらに、よりソフトな風合いやドレープ性を追求した「極細ビスコースステープルファイバー」、軽量性や保温性を持つ「中空ビスコースステープルファイバー」などがあります。また、原液着色により染色工程を省略し、環境負荷を低減できる「着色ビスコースステープルファイバー」も開発されており、多様なニーズに応えるための機能性や構造のバリエーションが豊富に展開されています。

ビスコースステープルファイバーの用途は非常に多岐にわたります。衣料品分野では、その吸湿性、肌触りの良さ、ドレープ性から、ブラウス、スカート、ワンピース、ニットウェア、下着、パジャマ、裏地などに広く使用されています。特に、綿やポリエステルなどの他の繊維との混紡により、それぞれの長所を組み合わせた快適な素材が生み出されています。ホームテキスタイル分野では、シーツ、タオル、カーテン、カーペットなどにも利用され、その柔らかな風合いが評価されています。不織布分野では、優れた吸水性と生分解性から、ウェットティッシュ、おしりふき、マスク、医療用ガーゼ、生理用品やおむつといった衛生用品、化粧用コットンなどに不可欠な素材となっています。さらに、産業資材としても、過去にはタイヤコードに用いられた実績があり、現在ではフィルター材、研磨布、補強材など、特定の機能が求められる分野で活用されています。

ビスコースステープルファイバーの製造においては、関連技術の進化が常に求められています。特に環境負荷の低減は重要な課題であり、二硫化炭素の使用量削減、回収・再利用技術の向上、排水処理の高度化、エネルギー効率の改善などが進められています。例えば、二硫化炭素を使用しないリヨセル繊維(テンセルなど)はビスコースとは異なる製法ですが、再生セルロース繊維の環境配慮型技術として注目されており、ビスコース製造プロセスにおいても同様の環境配慮型技術の開発が進行中です。また、繊維に特定の機能を付与する技術も進化しており、抗菌、消臭、UVカット、吸湿発熱、接触冷感などの機能を持つビスコースステープルファイバーが、後加工や原液練り込みによって開発されています。他の繊維(綿、ポリエステル、アクリルなど)との混紡や複合紡糸技術も重要であり、それぞれの繊維の長所を組み合わせることで、新たな特性を持つ素材が生み出されています。将来的には、使用済みビスコース製品からのリサイクル技術の確立も期待されており、循環型社会への貢献が目指されています。

ビスコースステープルファイバーの市場は、世界的に再生セルロース繊維市場の一部を構成しており、特に中国が最大の生産国かつ消費国となっています。主要メーカーは中国企業が多数を占めるほか、インド、インドネシア、そして欧州のレンチング社などが大手として知られています。市場における競合素材としては、天然繊維の綿、合成繊維のポリエステル、そして同じ再生セルロース繊維であるリヨセル(テンセル)やモダール(高湿潤強度ビスコース)などが挙げられます。近年、サステナビリティへの意識の高まりから、天然由来で生分解性を持つビスコースステープルファイバーへの再評価が進んでいます。特に、環境負荷の低い製造プロセス(クローズドループシステムや二硫化炭素フリープロセスなど)で生産された「グリーンビスコース」への需要が高まっています。また、不織布分野、特に衛生用品や医療用途での需要は安定的に成長しており、機能性や差別化された製品へのニーズも高まっています。一方で、製造プロセスにおける環境負荷の課題や、競合素材との価格競争は依然として市場の大きな背景となっています。

ビスコースステープルファイバーの将来展望は、環境対応と高機能化が鍵となります。環境面では、持続可能な森林管理から得られるパルプの調達(FSC認証など)が必須となり、二硫化炭素排出量、水・エネルギー消費量のさらなる削減、排水処理の高度化が求められます。将来的には、使用済みビスコース製品からのリサイクル技術の確立と普及が、循環型経済への貢献として期待されています。これにより、「グリーンビスコース」としてのブランド価値を確立し、環境意識の高い消費者や企業からの支持を得ることが重要です。高機能化の面では、より高い湿潤強度や耐久性、抗菌、消臭、難燃といった機能を持つ製品の開発が進むでしょう。また、極細、中空、異形断面など、多様なニーズに対応する繊維構造の進化や、他の繊維との複合化による新たな素材提案も活発化すると考えられます。用途の拡大としては、医療・衛生分野や産業資材分野でのさらなる応用が期待され、ファッション業界においてもサステナブル素材としての地位を確立していくでしょう。しかし、これらの進化には、環境負荷低減のための技術開発コストや、競合素材との差別化、サプライチェーン全体の透明性とトレーサビリティの確保といった課題も伴います。これらの課題を克服し、持続可能な素材としての価値を最大化することが、ビスコースステープルファイバーの将来を左右するでしょう。