民間航空機バッテリー管理市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

商業航空機バッテリー管理レポートは、電池の種類(リチウムイオン、ニッケルカドミウムなど)、航空機の種類(商業航空、一般航空など)、トポロジー(集中型、モジュール型、分散型)、用途(電源管理、エネルギー貯蔵管理など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商用航空機バッテリー管理市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、商用航空機バッテリー管理市場の現状と将来予測について詳細に分析したものです。市場は、バッテリータイプ(リチウムイオン、ニッケルカドミウムなど)、航空機タイプ(商用航空、一般航空など)、トポロジー(集中型、モジュール型、分散型)、アプリケーション(電源管理、エネルギー貯蔵管理など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(USD)で提供されています。

# 市場規模と成長予測

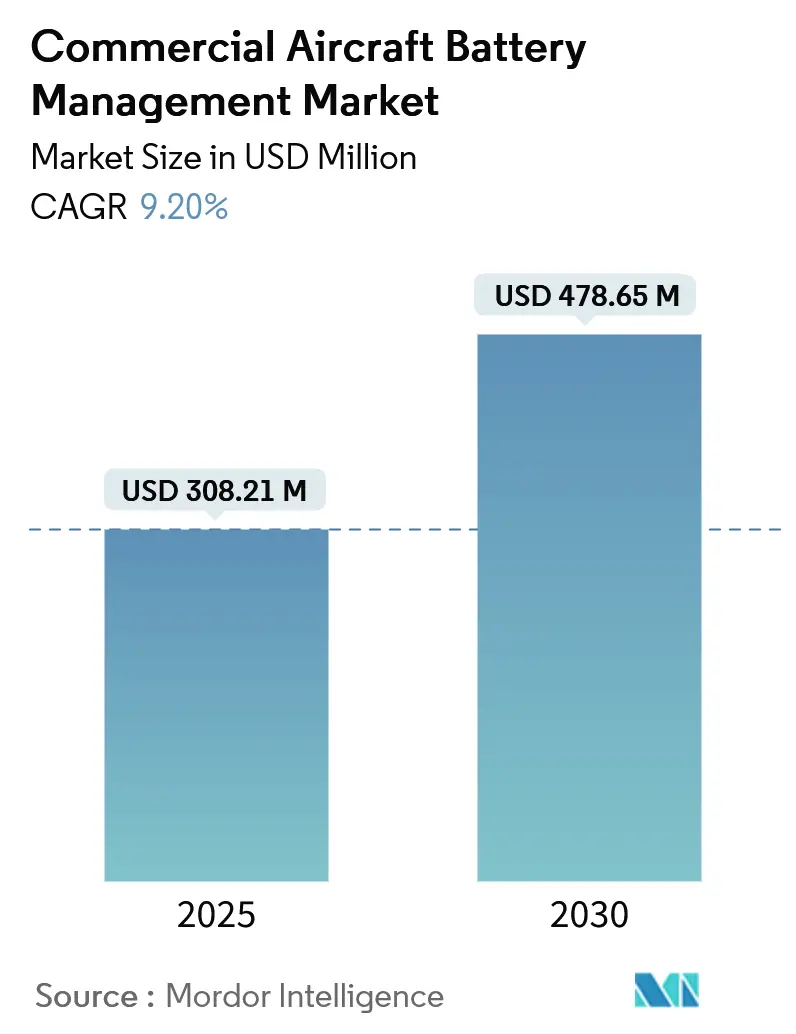

商用航空機バッテリー管理市場は、2025年には3億821万米ドルと推定され、2030年には4億7865万米ドルに達すると予測されており、予測期間中(2025年~2030年)の年平均成長率(CAGR)は9.20%で成長する見込みです。

この市場拡大の背景には、航空業界における脱炭素化への厳しい規制圧力、電動推進技術の急速な進展、および先進航空モビリティ(AAM)プラットフォームへの投資増加があります。航空会社は、より電動化されたアーキテクチャを可能にし、燃料消費と炭素排出量を削減しながら、新しいeVTOL(電動垂直離着陸機)運用モデルをサポートする高電圧リチウムイオンおよび新興の固形電池ソリューションを優先しています。

米国連邦航空局(FAA)によるBETA TechnologiesやArcher Aviationの認証活動、および欧州航空安全機関(EASA)の技術中立的な規則は、主要な障壁を取り除き、認証済みバッテリー管理ソリューションの展開を加速させています。既存のサプライヤーは、AIベースの予知保全を統合したモジュール型で耐故障性の高い設計でこれに対応しており、一方でスタートアップ企業は、高エネルギーの固形電池化学を追求し、市場を再形成しようとしています。

# 主要なレポートのポイント

* バッテリータイプ別: 2024年にはリチウムイオン(Li-ion)が商用航空機バッテリー管理市場シェアの62.67%を占めました。一方、先進航空モビリティ向けの固形電池プラットフォームは、2024年から2030年にかけて18.90%のCAGRで最も高い成長を記録すると予測されています。

* 航空機タイプ別: 2024年には商用航空機が商用航空機バッテリー管理市場規模の64.52%を占めました。eVTOLおよび都市航空モビリティプラットフォームは、2030年までに14.67%のCAGRで拡大すると予想されています。

* トポロジー別: 2024年には集中型アーキテクチャが45.19%のシェアでリードしました。分散型システムは、OEMが冗長性と故障分離を求めるため、12.11%のCAGRで最も高い成長を示しています。

* アプリケーション別: 2024年には電源管理が商用航空機バッテリー管理システム市場シェアの27.34%を占めました。一方、安全監視ソリューションは、2030年までに10.22%のCAGRで上昇すると予測されています。

* 地域別: 北米は2024年に35.42%の収益を貢献しました。アジア太平洋地域は、中国の大規模な電動航空機プログラムにより、11.71%のCAGRで最も急速な成長を示しています。

# 世界の商用航空機バッテリー管理市場のトレンドと洞察

推進要因

1. より電動化された航空機および全電動航空機プラットフォームの統合加速:

航空機メーカーは、リージョナルジェット向けのCollins Aerospaceの1MWデモンストレーターのようなメガワット級の電動推進パッケージを統合しています。この変化は、電力分配の複雑さを高め、商用航空機バッテリー管理システム市場を刺激しています。油圧および空気圧負荷を電気に変換することで、燃料使用量を最大10%削減し、同時に監視する必要がある高電圧ノードの数を増やします。これにより、高速プロセッサ、冗長センシング、および多様な設置環境に適合するモジュール型制御ユニットが優先されます。

2. 2028年以降のICAO CO₂およびNOx排出規制の強化:

2028年のICAO制限は、航空会社に電動またはハイブリッド駆動系の採用を義務付けており、このコンプライアンススケジュールが認証済みエネルギー貯蔵制御の即時調達を推進しています。EASAの意見書は、バッテリーを推進に不可欠な要素として扱う型式認証ガイドラインを確立し、充電状態の精度、熱暴走耐性、および寿命末期検出に関する追加の設計保証要件を課しています。

3. リチウムバッテリーの健全性監視を義務付ける世界の航空安全規則:

2024年には機内バッテリー熱事象が28%増加し、FAAは試験および設置ガイドラインを厳格化する諮問通達20-184を発行しました。規制当局はまた、異常なセル状態のコックピット通知を義務付けており、ベンダーはAI由来の健康指数アルゴリズムを統合し、発生の最大5時間前に故障を予測するよう求められています。

4. eVTOLの認証経路が先進BMSのOEM需要を促進:

EASAによるH55のCS-23推進バッテリーパックの承認は、都市航空モビリティ設計の再現可能な承認経路を示し、急速充電および高Cレート要件に対応する特殊制御ソリューションの大量需要を解き放ちます。eVTOLセルは、垂直上昇中にバースト電流を供給し、頻繁なターンアラウンド充電に耐える必要があり、これにより発熱とサイクルストレスが増大します。

5. AIを活用した予知保全による航空会社の運用コスト削減:

AIを活用した予知保全は、航空会社の運用コストを削減し、BMS市場の成長を後押しします。これは、世界的に、特に先進国市場で中期的に影響を与えると予測されています。

6. 固形電池技術へのOEM投資:

OEMによる固形電池技術への投資は、世界的に、特に北米とアジア太平洋地域のR&Dを中心に、長期的な市場成長に寄与します。

抑制要因

1. 熱暴走封じ込めと緩和に関する認証課題:

FAAの耐空性指令(2025年のDassaultの膨張リチウムポリマーディスプレイバッテリーに関するものなど)は、継続的なリスクとレトロフィット義務の負担を浮き彫りにしています。EASA-FAAの三カ国白書は、熱暴走の開始、伝播、封じ込めの3段階アプローチを規定しており、通気経路、耐火材料、セルレベルの隔離に関する徹底的な検証を要求しています。

2. 高純度リチウム化合物およびクラスI塩のサプライチェーンの脆弱性:

バッテリーグレードのリチウムには99.9%の純度が必要であり、ナトリウム、ホウ素、カリウムなどの残留物はサイクル寿命を損ないますが、抽出および精製能力は需要に追いついていません。セパレーター特許に関する貿易訴訟も原材料調達を複雑にしています。これらの要因は、商用航空機バッテリー管理システム市場全体の生産費用を膨らませ、新しいプログラムのリードタイムを増加させます。

3. 統合アビオニクスおよびバッテリー管理システムにおけるサイバーセキュリティリスク:

統合アビオニクスとバッテリー管理システムにおけるサイバーセキュリティへの露出は、世界的に、特に防衛および商業部門で懸念が高まっています。これは長期的な影響を及ぼすと予測されています。

4. 空港におけるメガワット級急速充電インフラのギャップ:

空港におけるメガワットレベルの急速充電インフラのギャップは、世界的に、特に新興市場で長期的な課題となっています。

# セグメント分析

バッテリータイプ別:リチウムイオンの優位性と固形電池による変革

リチウムイオン(Li-ion)は、成熟したサプライチェーン、実績のある耐空性データ、予測可能な熱挙動により、2024年に商用航空機バッテリー管理市場シェアの62.67%を占めました。現在、固形電池化学は、エネルギー密度が500 Wh/kg近くに達し、パック質量を半減させ、航続距離を向上させる可能性を秘めており、飛行試験段階に入っています。先進航空モビリティ(AAM)プラットフォームの成熟に伴い、固形電池ユニットの市場規模は18.90%のCAGRで拡大すると予測されています。ニッケルカドミウムは過酷な温度での冗長性というニッチな用途を維持していますが、鉛酸は徐々に主流のプログラムから姿を消しています。

航空機タイプ別:商用航空がリードし、eVTOLが市場ダイナミクスを変革

商用航空機は、ナローボディ機およびワイドボディ機へのギャレー電源やタクシーアシストなどのより電動化されたサブシステムのレトロフィット需要を反映し、2024年に商用航空機バッテリー管理市場規模の64.52%を占めました。貨物機への改造も、補助動力装置の稼働時間を削減するために環境制御を電動化することで勢いを増しています。

eVTOL機、エアタクシー、および地域ハイブリッド機は14.67%のCAGRで急増しており、サイクル寿命、バースト電力耐性、および超高速充電に対する期待を再形成しています。

トポロジー別:分散型アーキテクチャが集中型システムに挑戦

集中型設計は、単一ユニットの認証が容易であり、メンテナンス手順がオペレーターにとって馴染み深いため、2024年に45.19%のシェアで依然としてリードしていました。しかし、OEMが段階的な劣化とセルレベルの隔離を求めるため、分散型構成は12.11%のCAGRで成長しています。分散型レイアウトでは、商用航空機バッテリー管理システム市場は、パッケージングの柔軟性の向上、翼またはナセルへの統合の簡素化、およびハーネス質量の削減から恩恵を受けます。

アプリケーション別:電源管理が優勢、安全監視が加速

電源管理は、すべての電動化されたサブシステムが安定したDCバス制御に依存するため、2024年に商用航空機バッテリー管理システム市場シェアの27.34%を占めました。エネルギー貯蔵最適化モジュールは、バランスの取れたサイクルを通じてパック寿命を延ばし、飛行制御バックアップソリューションは、発電機停止時のフライバイワイヤの完全性を保証します。

安全監視機能は、規制当局がリアルタイムの故障検出、事後封じ込め、および予知保全の統合を要求するため、10.22%のCAGRで最も急速に進展しています。

# 地域分析

* 北米: 2024年には35.42%の収益を貢献し、最大の市場となりました。これは、支援的な認証ガイダンス、深い航空宇宙サプライチェーン、およびBeta Technologiesの46拠点充電ネットワークのような積極的なインフラ展開によるものです。FAAによるBETA TechnologiesおよびArcher Aviationへの特別条件は、商業化を加速させる明確なロードマップを提供しています。

* アジア太平洋: 3.5兆人民元(0.49兆米ドル)の低空経済計画とCATLの2,000~3,000km電動旅客機プログラムにより、11.71%のCAGRで最も急速に成長している地域です。日本と韓国の素材大手は、先進的な電解質とセパレーターを供給しており、この地域にコスト競争力のある生産を支える統合されたバリューチェーンを提供しています。

* 欧州: EASAの技術中立的な規則が認証までの時間を短縮し、Daher-Safran-Collinsのような多国籍コンソーシアムがハイブリッド電気デモンストレーターを模索しているため、安定した拡大を維持しています。H55のCS-23パック承認は、安全性が重要なバッテリー設計における地域の能力を強調しています。

# 競合状況

商用航空機バッテリー管理市場は中程度の集中度を特徴としています。Collins Aerospace(RTX Corporation)、BAE Systems plc、およびSafranは、長年の規制当局との関係と垂直統合されたエレクトロニクスを組み合わせて、その地位を確立しています。彼らはコントローラーを電力変換器、熱管理、およびフライトデッキツールとバンドルし、共通のデータアーキテクチャを中心にロックインを形成しています。

戦略的な動きとしては、Safranが2024年に脱炭素化技術に19.8億ユーロ(23億米ドル)を研究開発費として投じていることや、HoneywellがNXPと提携してAnthemベースの監視システムにおける遅延を削減するAIアクセラレーターを組み込んでいることが挙げられます。

パートナーシップは、既存企業が能力のギャップを埋めるために増加しています。HoneywellはRegal Rexnordと協力してeVTOLプラットフォームのバッテリーパックを補完する電気機械式アクチュエーションを提供し、SafranはSaftと提携して高電圧セル統合を強化しています。これらの提携は、市場投入までの時間を短縮し、認証コストを分担するため、商用航空機バッテリー管理システム市場において大きな利点となります。

新興の専門企業は、固形電池に特化した熱バリア、サイバーセキュリティ対応の通信スタック、機械学習ベースの健康予知などのニッチな分野をターゲットにしています。したがって、競争の激しさは、既存企業の大規模な利点とニッチな開発者の俊敏性のバランスを取り、商用航空機バッテリー管理システム市場全体でイノベーションを維持しています。

商用航空機バッテリー管理業界の主要企業

* Collins Aerospace(RTX Corporation)

* BAE Systems plc

* Saft Groupe SAS

* Safran

* Thales Group

# 最近の業界動向

* 2025年1月: BAE Systemsは、Airbusの商用航空機向けマイクロハイブリッド化デモンストレーションプロジェクトにエネルギー貯蔵システムを提供するための契約を締結しました。BAE Systemsは、エネルギー効率と性能を向上させるため、メガワット級の電力クラスを持つ電動航空機向けに、200キロワット時のエネルギー容量を持つエネルギー貯蔵パックを開発、試験、供給します。

* 2024年10月: GE Aerospaceは、Emirates航空のB777機隊全体の電気負荷管理システムをサポートするため、Emiratesと10年間で数百万ドル規模のサービス契約を締結しました。

本レポートは、商用航空機バッテリー管理市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして市場機会に至るまで、多岐にわたる情報が詳述されています。

1. 市場概要と成長予測

商用航空機バッテリー管理市場は、2025年には3億821万米ドルの規模に達すると評価されています。その後、2030年までに年平均成長率(CAGR)9.20%で着実に拡大し、4億7865万米ドルに達すると予測されています。

2. 市場の推進要因

市場成長を牽引する主要な要因として、以下の点が挙げられます。

* 電動航空機プラットフォームの統合加速: より電動化された航空機や全電動航空機の開発・導入が急速に進んでいます。

* ICAOのCO₂およびNOx規制強化: 2028年以降の国際民間航空機関(ICAO)によるCO₂およびNOx排出規制の厳格化が、効率的なバッテリー管理システムの需要を高めています。

* リチウムバッテリーの健康監視義務化: 世界的な航空安全規則により、リチウムバッテリーの健全性監視が義務付けられています。

* eVTOL認証とOEM需要: eVTOL(電動垂直離着陸機)の認証経路が確立されつつあり、先進的なバッテリー管理システム(BMS)に対するOEM(相手先ブランド製造業者)の需要を喚起しています。

* AIを活用した予知保全: AIを搭載した予知保全システムが、航空会社の運用コスト削減に大きく貢献しています。

* 全固体電池技術への投資: 主要企業による全固体電池技術への投資が活発化しています。

3. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

* 熱暴走封じ込めと緩和に関する認証課題: バッテリーの熱暴走の封じ込めと緩和に関する認証取得は依然として大きな課題です。

* 高純度リチウム化合物のサプライチェーン脆弱性: 高品質なリチウム化合物のサプライチェーンにおける脆弱性が懸念されています。

* サイバーセキュリティリスク: 統合されたアビオニクスおよびバッテリー管理システムにおけるサイバーセキュリティへの露出が増加しています。

* メガワット級急速充電インフラの不足: 空港におけるメガワットレベルの急速充電インフラの整備が追いついていない現状があります。

4. セグメント別分析

* バッテリータイプ別: リチウムイオン電池が2024年に62.67%の市場シェアを占め、依然として優位な地位を維持しています。しかし、全固体電池ソリューションが最も急速に成長している分野です。その他、ニッケルカドミウム、鉛蓄電池なども分析対象です。

* 航空機タイプ別: 商用航空機(ナローボディ、ワイドボディ、貨物機)、一般航空機(ビジネスジェット)、そしてeVTOL/都市型航空モビリティ(UAM)の各セグメントが含まれます。

* トポロジー別: 集中型、モジュール型、分散型のバッテリー管理システムが分析されています。

* アプリケーション別: 電力供給管理、エネルギー貯蔵管理、飛行制御システム、安全監視システムに分類されます。特に安全監視ソリューションは、厳格な熱暴走規制により年平均成長率10.22%で最も急速に成長しているアプリケーションセグメントです。

* 地域別: アジア太平洋地域が最も急速に成長している地域であり、中国における積極的な電動航空機プログラムと統合されたバッテリーサプライチェーンが牽引し、年平均成長率11.71%を記録しています。北米、ヨーロッパ、南米、中東・アフリカも詳細に分析されています。

5. 競争環境

本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Collins Aerospace、Honeywell Aerospace Technologies、Safran、Thales Group、GS Yuasa Corporationなど、主要な16社の企業プロファイルが詳細に記述されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、製品・サービス、最近の動向などが含まれています。

6. AI技術の市場への影響

AIツールは、航空機のバッテリー管理に大きな変革をもたらしています。予知分析プラットフォームは、バッテリーの劣化を早期に検出し、メンテナンススケジュールを最適化することで、航空会社の運用コストをフリートのライフサイクル全体で数十億ドル削減する可能性を秘めています。

7. 市場機会と将来展望

本レポートでは、市場における未開拓分野(ホワイトスペース)や満たされていないニーズの評価も行われており、将来的な成長機会が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 より電動化された航空機および全電動航空機プラットフォームの統合加速

- 4.2.2 2028年以降のコンプライアンスに向けたICAOのCO₂およびNOx規制の強化

- 4.2.3 リチウムバッテリーの健全性監視を義務付ける世界の航空安全規則

- 4.2.4 eVTOLの認証経路が高度なBMSに対するOEMの需要を促進

- 4.2.5 AIを活用した予知保全による航空会社の運用コスト削減

- 4.2.6 固体電池技術へのEM投資

- 4.3 市場の阻害要因

- 4.3.1 熱暴走の封じ込めと緩和に関する認証課題

- 4.3.2 高純度リチウム化合物に対するサプライチェーンの脆弱性

- 4.3.3 統合アビオニクスおよびバッテリー管理システムにおけるサイバーセキュリティのリスク

- 4.3.4 空港におけるメガワット級急速充電のインフラギャップ

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 バッテリータイプ別

- 5.1.1 リチウムイオン

- 5.1.2 ニッケルカドミウム

- 5.1.3 鉛蓄電池

- 5.1.4 その他

- 5.2 航空機タイプ別

- 5.2.1 商業航空

- 5.2.1.1 ナローボディ

- 5.2.1.2 ワイドボディ

- 5.2.1.3 貨物機

- 5.2.2 一般航空

- 5.2.2.1 ビジネスジェット

- 5.2.3 eVTOL/都市型航空モビリティ

- 5.3 トポロジー別

- 5.3.1 集中型

- 5.3.2 モジュール型

- 5.3.3 分散型

- 5.4 用途別

- 5.4.1 電源管理

- 5.4.2 エネルギー貯蔵管理

- 5.4.3 飛行制御システム

- 5.4.4 安全監視システム

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 コリンズ・エアロスペース(RTXコーポレーション)

- 6.4.2 ハネウェル・エアロスペース・テクノロジーズ(ハネウェル・インターナショナル・インク)

- 6.4.3 サフラン

- 6.4.4 タレス・グループ

- 6.4.5 イーグルピチャー・テクノロジーズLLC

- 6.4.6 サフト・グループSAS

- 6.4.7 コンコルド・バッテリー・コーポレーション

- 6.4.8 GSユアサコーポレーション

- 6.4.9 エナシス

- 6.4.10 BAEシステムズplc

- 6.4.11 ゼネラル・エレクトリック・カンパニー

- 6.4.12 テレダイン・テクノロジーズ・インコーポレイテッド

- 6.4.13 アストロニクス・コーポレーション

- 6.4.14 クレーン・エアロスペース&エレクトロニクス(クレーン社)

- 6.4.15 メギットPLC

- 6.4.16 ディール・シュティフトゥング&Co. KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

民間航空機バッテリー管理とは、航空機の安全かつ効率的な運航を確保するため、機体に搭載されているバッテリーの状態を継続的に監視、制御、最適化する一連のプロセスと技術を指します。航空機におけるバッテリーは、エンジンの始動、補助動力装置(APU)の起動、そして主電源系統の故障時における緊急用電源として、コックピット計器、通信システム、緊急照明、フライトコントロールシステムなど、極めて重要なシステムへの電力供給を担っています。このため、バッテリーの過充電、過放電、過熱といった異常状態を未然に防ぎ、常に最適な性能を維持し、その寿命を最大化することが、航空機の安全性と信頼性を確保する上で不可欠となります。バッテリー管理システム(BMS)は、これらの目的を達成するための中心的な役割を果たします。

航空機で使用されるバッテリーにはいくつかの種類があり、それぞれに異なる特性と管理上の課題があります。伝統的にはニッケルカドミウム(Ni-Cd)バッテリーが広く用いられてきました。これは高い信頼性と堅牢性を持ちますが、メモリー効果や環境負荷の高さが課題でした。その後、ニッケル水素(Ni-MH)バッテリーが登場し、Ni-Cdバッテリーの代替として、より高いエネルギー密度と環境負荷の低減を実現しました。近年では、高エネルギー密度、軽量性、低い自己放電率といった利点から、リチウムイオン(Li-ion)バッテリーが最新の航空機で主流となりつつあります。しかし、リチウムイオンバッテリーは熱暴走のリスクを伴うため、極めて厳格かつ高度な管理が求められます。バッテリー管理システム(BMS)のアーキテクチャとしては、全てのセルを一つのユニットで管理する集中型、各バッテリーモジュールに管理ユニットを配置し中央ユニットと通信する分散型、そしてモジュール単位での独立性が高いモジュール型などがあり、システムの規模や要求される冗長性に応じて選択されます。

バッテリー管理システムは、航空機の様々な用途でその重要性を発揮します。最も基本的な用途は、エンジンの始動やAPUの起動に必要な大電流の供給です。また、飛行中に発電機が故障した場合や、エンジンが停止した場合に備え、コックピットの計器類、通信機器、緊急照明、そして飛行制御システムといった安全に直結するシステムへ電力を供給する非常用電源としての役割は極めて重要です。さらに、貨物室の温度管理、客室エンターテイメントシステム、機内サービス機器など、補助的なシステムへの電力供給にも利用されます。地上での整備作業時にも、航空機のシステムを稼働させるための電源としてバッテリーが活用されることがあります。将来的には、電動航空機(eVTOLやハイブリッド電動航空機)の登場により、バッテリーは航空機の主推進力源としての役割を担うことになり、その管理の重要性は飛躍的に増大します。

民間航空機バッテリー管理を支える関連技術は多岐にわたります。バッテリーの状態を正確に把握するためには、電圧、電流、温度、湿度などを高精度で測定するセンサー技術が不可欠です。これらのセンサーから収集された膨大なデータを基に、バッテリーのSOH(State of Health:健全度)やSOC(State of Charge:充電状態)を推定し、異常を検知したり寿命を予測したりするためには、データ解析やAI(人工知能)技術が活用されます。バッテリーとBMS、BMSと航空機システム間でのデータ伝送には、CANバスやARINCといった航空機特有の通信技術が用いられます。リチウムイオンバッテリーの安全な運用には、バッテリーの最適な温度範囲を維持するための熱管理システム(空冷、液冷など)が必須です。また、高速充電、ワイヤレス充電、回生充電といった充電技術も進化を続けています。故障診断や予知保全の技術は、異常発生前の兆候を検知し、計画的なメンテナンスを可能にすることで、運航の信頼性向上に貢献します。さらに、BMSへの不正アクセスを防ぐためのサイバーセキュリティ対策も、その重要性を増しています。

市場背景としては、航空機に求められる極めて高い安全性と信頼性が、バッテリー管理技術の発展を強く牽引しています。FAA(米国連邦航空局)やEASA(欧州航空安全機関)といった航空当局は、特にリチウムイオンバッテリーの使用に関して、熱暴走対策や防火対策を含む厳格な認証プロセスと規制を設けています。航空業界全体がCO2排出量削減目標を掲げる中で、航空機の軽量化や高効率化が求められており、高エネルギー密度で軽量なバッテリー技術の進化は不可欠です。また、近年活発化しているeVTOLやハイブリッド電動航空機の開発は、バッテリー管理技術の市場を大きく拡大させています。これらの新しい航空機では、バッテリーが推進力の主要な部分を担うため、より高度で信頼性の高いBMSが求められます。一方で、バッテリーの原材料供給における特定の地域への依存や、地政学的リスクといったサプライチェーンの課題も存在します。

将来展望として、民間航空機バッテリー管理はさらなる進化を遂げることが予想されます。次世代バッテリー技術として、より高エネルギー密度、高安全性、長寿命を実現する全固体電池やリチウム硫黄電池などの開発が進められており、これらが実用化されれば、航空機の性能は飛躍的に向上するでしょう。AIや機械学習の活用は、バッテリーの劣化予測や異常検知の精度をさらに高め、最適な運用戦略を自動生成することで、運航効率と安全性を向上させます。物理的なバッテリーのデジタルモデルを作成し、仮想空間でシミュレーションや最適化を行うデジタルツイン技術も、開発やメンテナンスの効率化に貢献すると期待されています。バッテリーだけでなく、燃料電池や太陽光発電など、複数のエネルギー源を統合的に管理するシステムも登場する可能性があります。異なるメーカーのバッテリーやBMS間での互換性を高めるための標準化と相互運用性の確保も重要な課題です。さらに、バッテリーのリサイクル技術の確立や、環境負荷の低い材料への転換といった持続可能性への取り組みも、今後の重要なテーマとなります。電動航空機への適用拡大に伴い、BMSはより複雑かつ高度なものとなり、航空機の未来を支える基幹技術としての役割を一層強めていくことでしょう。