スーパーキャパシタ市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

スーパーキャパシタ市場レポートは、構成(タイプ)(電気二重層キャパシタ(EDLC)、擬似キャパシタ、ハイブリッドスーパーキャパシタ)、フォームファクタ(セル、モジュール、パック)、実装タイプ(ディスクリート部品)(表面実装型、ラジアルリード型、スナップイン型など)、エンドユーザー産業(家電、エネルギー・公益事業など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

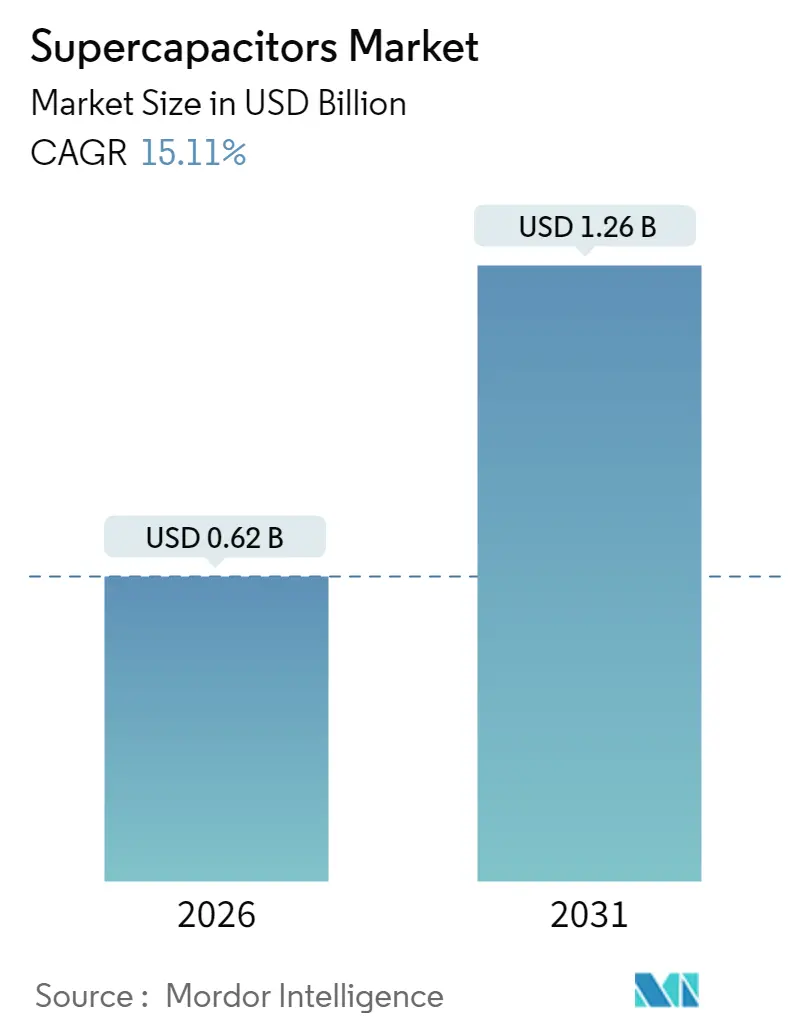

スーパーキャパシタ市場は、2020年から2031年を調査期間とし、2026年には0.62億米ドル、2031年には1.26億米ドルに達すると予測されており、2026年から2031年にかけて15.11%の年平均成長率(CAGR)で成長する見込みです。アジア太平洋地域が最も急速に成長し、最大の市場となるでしょう。市場の集中度は中程度であり、主要プレイヤーにはMaxwell Technologies (Tesla)、Eaton Corporation plc、Skeleton Technologies SA、CAP-XX Ltd.、Kyocera Corp.などが挙げられます。

Mordor Intelligenceの分析によると、スーパーキャパシタ市場は2025年の0.54億米ドルから2026年には0.62億米ドルに成長し、2031年までに1.26億米ドルに達すると予測されています。この成長は、欧州連合の48ボルトマイルドハイブリッド義務化といった電化規制、人工知能(AI)の急増時におけるデータセンターの無停電電源需要、および急速な周波数応答のためにバッテリーとスーパーキャパシタを組み合わせるグリッド近代化プロジェクトによって支えられています。中国は引き続き生産と研究の中心であり、韓国のメーカーはリチウムイオンのシェアが低下する中でエネルギー貯蔵システムへと軸足を移しています。製品革新は、バッテリーに近いエネルギー密度を実現するハイブリッド設計や、超薄型ウェアラブルを可能にするグラフェン電極に集中しています。活性炭価格やイオン液体電解質に関するサプライチェーンのリスクは短期的な利益を圧迫していますが、同時に地域的な多様化を促進しています。

主要なレポートのポイントは以下の通りです。

* 構成別: 2025年には電気二重層キャパシタ(EDLC)がスーパーキャパシタ市場シェアの54.62%を占め、ハイブリッドスーパーキャパシタは2031年までに17.62%のCAGRで拡大すると予測されています。

* フォームファクター別: 2025年にはモジュールがスーパーキャパシタ市場の57.12%のシェアを占め、パックは2031年までに16.95%のCAGRで成長すると予測されています。

* 実装タイプ別: 2025年にはスナップインデバイスが33.54%の収益シェアを占め、表面実装ユニットは2031年までに21.45%のCAGRで進展しています。

* 最終用途産業別: 2025年には自動車および輸送がスーパーキャパシタ市場の37.95%を占め、データセンターアプリケーションは2031年までに20.76%のCAGRで増加すると予測されています。

* 地域別: 2025年には中国がスーパーキャパシタ市場の27.88%のシェアを占め、韓国およびその他のアジア地域は2031年までに15.96%のCAGRを記録すると予想されています。

世界のスーパーキャパシタ市場の主な推進要因としては、以下の点が挙げられます。

* 電気バスフリートにおける回生ブレーキスーパーキャパシタモジュールの急速な採用: バッテリーとスーパーキャパシタを組み合わせた回生ブレーキシステムは、バッテリーのみのシステムと比較して最大85%多くの運動エネルギーを回収します。メルセデス・ベンツのハイブリッドバスは、48ボルトのスーパーキャパシタパックを使用することで燃料消費量を5%削減しました。中国の都市が先行しており、この能力は大量輸送の電化においてスーパーキャパシタ市場の競争力を強化しています。

* グリッドスケールバッテリー・スーパーキャパシタハイブリッド貯蔵: 電力会社は瞬時の周波数調整のためにスーパーキャパシタを高く評価しており、実証実験では単独のリチウムイオンアレイと比較して周波数低下率が17.43%減少し、3.2倍の経済的利益をもたらしました。スーパーキャパシタはコバルトやニッケルを使用しないため、環境面での利点も大きく、再生可能エネルギーの導入率が高いシナリオにおいて不可欠なグリッド形成リソースとして位置づけられています。

* 超薄型ウェアラブルを可能にするグラフェンベース電極のブレークスルー: 研究チームは、ポリマー誘電体で最高の75 J/cm³近いエネルギー密度を達成し、プラズマ処理されたカーボンナノウォールは面積容量を倍増させました。グラフェンスーパーキャパシタは今後2年以内に車両インバーターの電解コンデンサを置き換える可能性があり、ミリ秒レベルの充電と柔軟なフォームファクターはウェアラブルデバイスブランドに高く評価されています。

* EUの48Vマイルドハイブリッド義務化による12-48Vモジュール需要の加速: 2025年までに、EUは48Vマイルドハイブリッドシステムの搭載を義務付けることで、12-48Vモジュールの需要を加速させています。これにより、スーパーキャパシタは、回生ブレーキからのエネルギー回収と効率的な電力供給において重要な役割を果たすことが期待されています。特に、短時間の高出力要求に対応できるスーパーキャパシタの特性は、マイルドハイブリッド車の燃費向上と排出ガス削減に貢献します。

スーパーキャパシタ市場に関する本レポートは、その概要、成長予測、主要な推進要因と阻害要因、詳細な市場セグメンテーション、競争環境、および将来の展望を包括的に分析しています。

市場概要と成長予測

スーパーキャパシタ(ウルトラキャパシタとも呼ばれます)は、高表面積の電極材料と薄い電解質誘電体を利用することで、従来のコンデンサよりも高い静電容量とエネルギー貯蔵能力を実現するデバイスです。電気二重層キャパシタ(EDLC)、擬似キャパシタ、ハイブリッドスーパーキャパシタなどの種類があり、民生用電子機器、エネルギー・公益事業、産業、自動車など幅広い最終用途産業で活用されています。

市場は2026年に0.62億米ドルの評価額に達し、2031年までには1.26億米ドルに成長すると予測されています。

市場の主要な推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 電気バスフリートにおける回生ブレーキ用スーパーキャパシタモジュールの急速な採用。

* グリッドスケールでのバッテリー・スーパーキャパシタハイブリッド貯蔵システムの導入拡大。

* グラフェンベースの電極における画期的な進歩が、超薄型ウェアラブルデバイスの実現を可能にしていること。

* EUの48Vマイルドハイブリッド義務化(Euro 7規制)により、12-48Vスーパーキャパシタモジュールの需要が加速していること。

* データセンターのハイパースケーラーによるスーパーキャパシタベースのUPS(無停電電源装置)の導入。これは、AIワークロードによる電力スパイクへの対応と、ESG(環境・社会・ガバナンス)目標達成に貢献します。

市場の主な阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 活性炭前駆体の価格変動が部品コスト(BOMコスト)を押し上げていること。

* IEC 62391などの認証ギャップが、住宅用途での採用を制限していること。

* エネルギー密度が約10 Wh/kgで停滞しており、長距離電気自動車(EV)への本格的な浸透を妨げていること(主に電力アシスト用途に限定)。

* イオン液体電解質のサプライチェーンにおけるボトルネックが、リードタイムの長期化を招いていること。

市場セグメンテーションと主要トレンド

本レポートでは、スーパーキャパシタ市場を構成(タイプ)、フォームファクター、実装タイプ、最終用途産業、および地域別に詳細に分析しています。

* 構成別(タイプ): 電気二重層キャパシタ(EDLC)が市場収益の54.62%を占め、依然として主流ですが、ハイブリッド型スーパーキャパシタは年平均成長率(CAGR)17.62%で最も急速に成長しています。

* 最終用途産業別: 民生用電子機器(ウェアラブル、スマートフォン、SSDなど)、エネルギー・公益事業(グリッド周波数調整、再生可能エネルギー統合、マイクログリッド、UPS)、産業機器(ロボット、電動工具、重機)、自動車・輸送機器(48Vマイルドハイブリッド車、商用車、鉄道、航空宇宙)、データセンター・通信、防衛・宇宙など多岐にわたります。特にデータセンターでは、AIワークロードの電力スパイクに対応するため、バッテリーよりも優れた信頼性を提供し、持続可能性目標の達成に寄与しています。

* 地域別: 韓国およびアジア太平洋地域が、主要バッテリーメーカーによる戦略的投資を背景に、2031年まで15.96%のCAGRで最も速い成長を遂げると予測されています。

競争環境と将来の展望

市場にはMaxwell Technologies Inc. (Tesla)、Skeleton Technologies SA、Panasonic Holdings Corp.、Kyocera Corp.、Nippon Chemi-Con Corp.など、多数の主要企業が参入しており、市場集中度、戦略的動向、市場シェアが分析されています。

本レポートは、規制および技術動向、マクロ経済要因、貿易関税の影響、ポーターのファイブフォース分析、投資および資金調達分析にも触れ、市場における未開拓分野や未充足ニーズの評価を通じて、将来の機会についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 e-バスフリートにおける回生ブレーキ用スーパーキャパシタモジュールの急速な採用

- 4.2.2 グリッドスケールバッテリー・スーパーキャパシタハイブリッド蓄電

- 4.2.3 グラフェンベース電極のブレークスルーによる超薄型ウェアラブルの実現

- 4.2.4 EUの48Vマイルドハイブリッド義務化による12-48Vモジュールの需要加速

- 4.2.5 データセンターハイパースケーラーによるESG目標達成のためのスーパーキャパシタベースUPSの導入

- 4.3 市場の阻害要因

- 4.3.1 活性炭前駆体価格の変動によるBOMコストの高騰

- 4.3.2 認証ギャップ(IEC 62391)による住宅用途での採用制限

- 4.3.3 エネルギー密度プラトー(約10 Wh/kg)による長距離EV普及の制限

- 4.3.4 イオン液体電解質のサプライチェーンボトルネックによるリードタイムの長期化

- 4.4 規制および技術的展望(電極材料、静電容量定格、電解質、電圧範囲)

- 4.5 マクロ経済要因と貿易関税の影響

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資と資金調達の分析

5. 市場規模と成長予測(金額)

- 5.1 構成別(タイプ別)

- 5.1.1 電気二重層コンデンサ(EDLC)

- 5.1.2 擬似コンデンサ

- 5.1.3 ハイブリッドスーパーキャパシタ

- 5.2 フォームファクター別

- 5.2.1 セル

- 5.2.2 モジュール

- 5.2.3 パック

- 5.3 実装タイプ別(ディスクリート部品)

- 5.3.1 表面実装

- 5.3.2 ラジアルリード

- 5.3.3 スナップイン

- 5.3.4 ネジ端子

- 5.4 エンドユーザー産業別

- 5.4.1 家庭用電化製品

- 5.4.1.1 ウェアラブル

- 5.4.1.2 スマートフォンおよびタブレット

- 5.4.1.3 SSDおよびメモリバックアップ

- 5.4.2 エネルギーおよび公益事業

- 5.4.2.1 グリッド周波数調整

- 5.4.2.2 再生可能エネルギー統合(風力、太陽光)

- 5.4.2.3 マイクログリッドおよびUPS

- 5.4.3 産業機器

- 5.4.3.1 ロボット工学および自動化

- 5.4.3.2 電動工具

- 5.4.3.3 重機およびクレーン

- 5.4.4 自動車および輸送

- 5.4.4.1 乗用車

- 5.4.4.1.1 48 V マイルドハイブリッド

- 5.4.4.1.2 スタートストップマイクロハイブリッド

- 5.4.4.2 商用車

- 5.4.4.2.1 バス

- 5.4.4.2.2 トラック

- 5.4.4.3 鉄道および路面電車

- 5.4.4.4 航空宇宙

- 5.4.5 データセンターおよび通信

- 5.4.6 防衛および宇宙

- 5.4.7 その他(医療機器、農業用ドローン)

- 5.5 地域別

- 5.5.1 米国

- 5.5.2 ヨーロッパ

- 5.5.3 中国

- 5.5.4 日本

- 5.5.5 韓国およびその他のアジア太平洋地域

- 5.5.6 その他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Maxwell Technologies Inc. (Tesla)

- 6.4.2 Skeleton Technologies SA

- 6.4.3 CAP-XX Ltd.

- 6.4.4 Eaton Corporation plc

- 6.4.5 Panasonic Holdings Corp.

- 6.4.6 LS Mtron Ltd.

- 6.4.7 Kyocera Corp.

- 6.4.8 Nippon Chemi-Con Corp.

- 6.4.9 Supreme Power Solutions Co.

- 6.4.10 Shanghai Aowei Technology Development Co.

- 6.4.11 Samwha capacitor Group

- 6.4.12 Nanoramic Laboratories (FastCAP)

- 6.4.13 Nawa Technologies SAS

- 6.4.14 Cornell Dubilier Electronics Inc.

- 6.4.15 Toyo capacitor Co.

- 6.4.16 Shenzhen Topmay Electronic Co.

- 6.4.17 Liaoning Brother Electronics Technology Co.

- 6.4.18 Chengdu ZT-Energy Tech Co.

- 6.4.19 Loxus Inc.

- 6.4.20 Nantong Jianghai capacitor Co. Ltd

- 6.4.21 Beijing HCC Energy

- 6.4.22 Jinzhou Kaimei Power Co. Ltd (KAM)

- 6.4.23 Shanghai Green Tech Co. Ltd (GTCAP)

- 6.4.24 Shenzhen Topmay Electronic Co. Ltd

- 6.4.25 SEMG (Seattle Electronics Manufacturing Group (HK) Co. Ltd)

- 6.4.26 Shanghai Pluspark Electronics Co. Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スーパーキャパシタは、電気二重層キャパシタ(EDLC)や擬似キャパシタ、ハイブリッドキャパシタといった、従来のコンデンサよりもはるかに大きな静電容量を持つ蓄電デバイスの総称でございます。一般的には、電気二重層キャパシタを指すことが多いです。その基本的な原理は、電極と電解液の界面に形成される電気二重層に電荷を物理的に吸着・脱着させることでエネルギーを蓄えるというものです。リチウムイオン電池のような化学反応を伴う蓄電とは異なり、この物理的なプロセスにより、非常に高速な充放電が可能であり、また、数万回から数十万回という極めて長いサイクル寿命を実現しています。さらに、広い温度範囲での動作が可能で、過充電や過放電に対しても比較的強く、発火や爆発のリスクが低いという高い安全性を有しております。一方で、エネルギー密度はリチウムイオン電池に比べて低く、自己放電が大きいという特性も持ち合わせております。

スーパーキャパシタの種類は、主にその蓄電メカニズムと電極材料によって分類されます。最も一般的なのは「電気二重層キャパシタ(EDLC)」で、活性炭などの多孔質材料を電極に用い、電極表面と電解液の界面に形成される電気二重層にイオンを吸着させることで電荷を蓄えます。これは物理的なプロセスであるため、高速充放電と長寿命が特徴です。次に、「擬似キャパシタ」は、金属酸化物(ルテニウム酸化物、マンガン酸化物など)や導電性高分子を電極材料として使用し、電極表面でのレドックス反応(ファラデー反応)を利用して電荷を蓄えます。EDLCよりも高いエネルギー密度を実現できる可能性がありますが、サイクル寿命はEDLCに劣る傾向がございます。さらに、「ハイブリッドキャパシタ」は、EDLCと擬似キャパシタ、あるいはキャパシタと電池の特性を組み合わせたもので、代表的なものに「リチウムイオンキャパシタ(LIC)」がございます。これは、負極にリチウムイオンを吸蔵できる材料を、正極にEDLCと同様の材料を用いることで、EDLCの長寿命・高出力特性と、リチウムイオン電池に近いエネルギー密度を両立させることを目指したものです。

スーパーキャパシタは、そのユニークな特性から多岐にわたる分野で活用されております。特に、瞬間的な大電流供給や急速充放電が求められる用途でその真価を発揮します。自動車分野では、回生ブレーキシステムにおけるエネルギー回収、アイドリングストップシステムでのエンジン再始動時の補助電力、電気自動車(EV)やハイブリッド車(HEV)の加速補助やピーク電力供給源として利用が進んでおります。バスや鉄道といった大型車両においても、加速・減速時の電力回生システムに組み込まれ、省エネルギー化に貢献しています。産業機器においては、無停電電源装置(UPS)の瞬時電力供給やバックアップ電源、建設機械やフォークリフトなどの電動化、エレベーターの回生電力利用、スマートメーターやIoTデバイスの電源など、幅広い用途で採用されております。再生可能エネルギー分野では、風力発電や太陽光発電の出力変動を緩和し、電力系統の安定化に寄与する役割も担っています。その他、医療機器(AEDなど)、メモリバックアップ、LEDフラッシュライト、玩具、小型家電など、その応用範囲は拡大の一途を辿っております。

スーパーキャパシタの関連技術としては、まず「リチウムイオン電池」が挙げられます。スーパーキャパシタは高出力密度と長寿命が特徴である一方、リチウムイオン電池は高エネルギー密度が特徴であり、両者は互いに補完し合う関係にあります。そのため、両者を組み合わせたハイブリッド蓄電システムが、EVや再生可能エネルギー貯蔵などで注目されています。また、「燃料電池」も高エネルギー密度を持つ電源ですが、出力応答性や起動時間に課題があるため、スーパーキャパシタと組み合わせることで、ピーク電力供給や起動補助が可能となります。スーパーキャパシタの電圧変動に対応し、安定した電力供給を行うためには「DC-DCコンバータ」が不可欠であり、効率的なエネルギー利用には「エネルギーマネジメントシステム(EMS)」が重要な役割を果たします。さらに、スーパーキャパシタの性能向上には「新素材開発」が欠かせません。グラフェン、カーボンナノチューブ、MXeneといった新炭素材料や複合材料を用いた電極開発、イオン液体などの新規電解液による高電圧化や広温度範囲化の研究が進められており、これらがスーパーキャパシタのさらなる進化を支える基盤技術となっております。

スーパーキャパシタの市場背景は、世界的なエネルギー転換と技術革新の波に乗って、急速な成長を遂げております。主な成長要因としては、電気自動車(EV)やハイブリッド車(HEV)市場の拡大、再生可能エネルギー導入の加速、IoTデバイスやスマートグリッドの普及、産業機器の省エネ化・電動化ニーズの高まり、そして安全性への意識向上などが挙げられます。特に、瞬間的な電力供給能力と長寿命、高い安全性が、これらの分野での採用を後押ししています。主要なプレイヤーとしては、かつてはMaxwell Technologies(現在はTeslaが買収)が有名でしたが、現在では村田製作所、日本ケミコン、太陽誘電といった日本の企業も高い技術力を持ち、市場で存在感を示しております。しかしながら、市場にはいくつかの課題も存在します。最も大きな課題は、リチウムイオン電池と比較した際のエネルギー密度の低さであり、これをいかに向上させるかが今後の普及拡大の鍵となります。また、特に高容量品におけるコストダウン、自己放電の抑制、さらなる高電圧化や高耐圧化も、市場競争力を高める上で重要な課題として認識されております。

将来展望として、スーパーキャパシタはさらなる高性能化とコストダウンを通じて、その応用範囲を一層拡大していくと予想されます。エネルギー密度と出力密度の両立を目指したハイブリッド型の開発や、グラフェン、カーボンナノチューブ、MXeneといった新素材の導入により、性能は飛躍的に向上するでしょう。自己放電の低減や、より高い電圧での動作、そして極限環境下でも安定して機能する広温度範囲化も重要な研究開発テーマです。製造プロセスの効率化や材料コストの削減により、高容量品のコストダウンが進めば、より多くの分野での採用が期待されます。用途面では、EV/HEVの主電源としての可能性が模索されるほか、ウェアラブルデバイスやフレキシブルデバイスといった次世代エレクトロニクスへの応用、さらには宇宙・航空分野での利用も視野に入っております。スマートシティやスマートグリッドの中核技術として、電力の安定供給や効率的な利用に不可欠な存在となるでしょう。また、安全性や性能評価基準の標準化、そして環境負荷の低い材料や製造プロセスの開発といった持続可能性への配慮も、今後の発展において重要な要素となります。スーパーキャパシタは、次世代のエネルギー社会を支える基幹技術の一つとして、その進化が期待されています。