濃縮乳脂肪市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

濃縮乳脂肪市場レポートは、カテゴリ(従来型、有機)、形態(乾燥、液体)、製品タイプ(無水乳脂肪、バターオイルなど)、用途(ベーカリー・製菓、乳製品、乳幼児向け栄養・調製粉乳、栄養補助食品・機能性食品など)、および地域(北米、欧州、アジア太平洋、南米など)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

濃縮乳脂肪市場の概要:2025-2030年の成長トレンドと予測

市場規模と成長予測

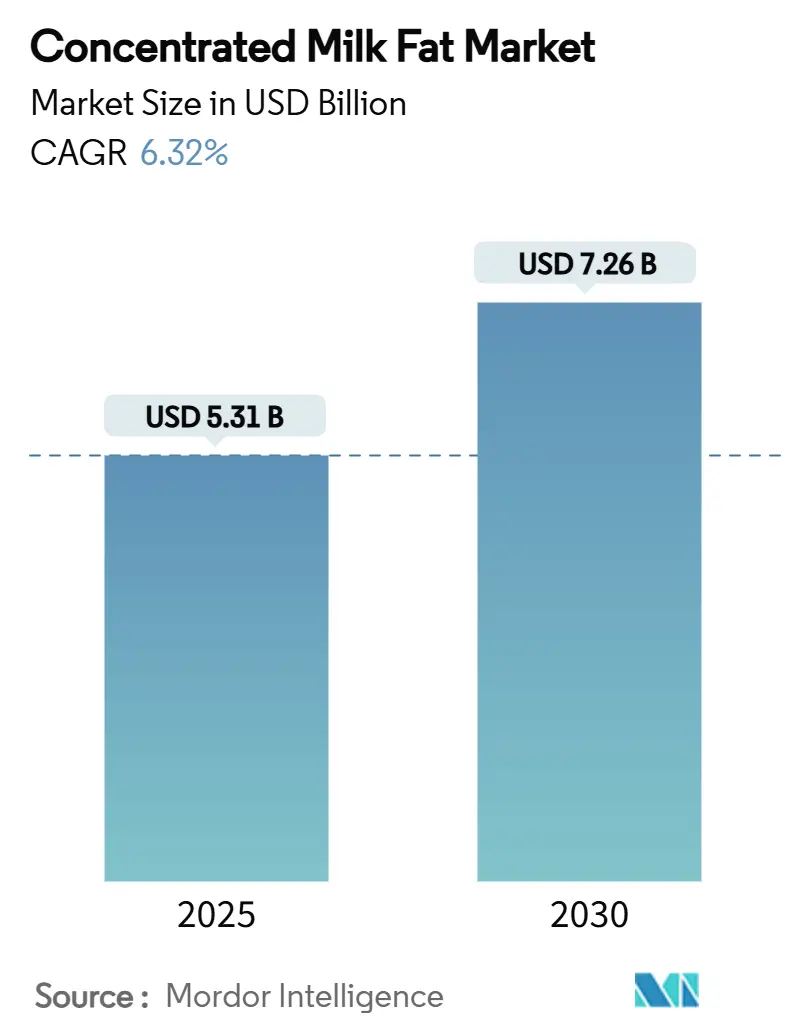

濃縮乳脂肪市場は、2025年に53.1億米ドルに達し、2030年までに72.6億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は6.32%です。供給面では、デイリーゴールドのパスコ複合施設(1日あたり800万ポンドの牛乳を処理)を含む80億米ドル以上の新規乳製品加工設備への投資が市場を牽引しています。需要面では、食品メーカーが人工添加物なしで保存期間を延長し、食感を改善するプレミアム乳製品成分への転換を進めていることが後押ししています。

地域別では、アジア太平洋地域が最大の市場であり、中国のベーカリー部門の拡大に支えられています。一方、中東およびアフリカ地域は最も急速に成長しており、サウジアラビアが2030年までに食品加工インフラに700億米ドルを投入する計画がその成長を支えています。

市場セグメンテーション

本レポートでは、濃縮乳脂肪市場をカテゴリー(従来型、オーガニック)、形態(乾燥、液体)、製品タイプ(無水乳脂肪、バターオイルなど)、用途(ベーカリー・製菓、乳製品、乳幼児栄養・調製粉乳、栄養補助食品・機能性食品など)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に分類して分析しています。市場予測は金額(米ドル)で提供されています。

市場のトレンドと推進要因

1. クリーンラベル乳製品成分への需要増加:

2024年には、国際乳製品食品協会が乳製品成分の消費急増を指摘し、メーカーは乳製品を単独の製品としてではなく、機能性成分として捉える傾向が強まっています。特にプレミアムベーカリー分野では、クリーンラベルの製品が従来の製品よりも15~20%高い価格で取引されています。SPX FLOWのマイクロろ過・限外ろ過技術は、クリーンラベル基準に準拠しつつ、乳成分の精密な分離を可能にしています。食品メーカーが人工乳化剤や安定剤から離れる中、濃縮乳脂肪は機能性と消費者への訴求力を兼ね備えた天然の代替品として注目されています。

2. ベーカリー・製菓業界の急速な拡大:

ベーカリー部門の堅調な成長に伴い、ラミネート生地用途に特化した乳脂肪分画への需要が前例のないほど急増しています。都市化と欧米の食習慣の採用がアジア太平洋地域のベーカリー市場を牽引し、特定の融点プロファイルを持つ濃縮乳脂肪製品の消費が大幅に増加しています。欧州では、ベーカリーメーカーがカスタマイズされた乳脂肪ブレンドを導入し、クロワッサンやペイストリーのサクサク感を高めつつ、様々な気候下での保存安定性を確保しています。

3. 乳幼児栄養製品のプレミアム化:

乳幼児栄養は、母乳の組成を再現することにますます注力しており、乳脂肪球膜(MFGM)技術の高度な応用が進んでいます。臨床研究では、MFGM補給が乳児の認知発達と腸の健康を促進することが示されており、脳の成長における極性脂質の重要な役割が強調されています。プレミアム乳児用調製粉乳のメーカーは、特定の脂肪酸プロファイルを持つ濃縮乳脂肪分画を添加し、栄養上の利点を高めています。

4. 外食産業におけるバターから保存安定性のあるAMFへの移行:

外食産業では、サプライチェーンの課題やコスト変動に対応するため、バターの代替品として無水乳脂肪(AMF)への移行が進んでいます。AMFは保存期間が長く、常温で保管できるため、商業キッチンでの在庫コスト削減と廃棄物削減につながります。ニュージーランドではAMFの輸出が前年比で24%増加しており、安定した供給と価格を求める外食産業からの世界的な需要の高さを示しています。

市場の抑制要因

1. バター脂肪価格の変動:

2024年、濃縮乳脂肪市場はバター脂肪価格の著しい変動に直面しました。乳製品部門は2023年の価格急落による財政的困難を乗り越え、年末には価格が100ポンドあたり25米ドルを超えるまでに回復しました。この価格変動は、牛の在庫減少による牛乳生産の落ち込みと、乳製品に対する安定した消費者需要との間の需給ミスマッチに起因しています。このような価格変動は、食品生産者の長期契約を複雑にするだけでなく、濃縮乳脂肪のバリューチェーン全体で利益率に圧力をかけています。

2. 高オレイン酸特殊植物性脂肪による競争の激化:

高オレイン酸植物性脂肪の代替品は、濃縮乳脂肪市場にとってますます脅威となっています。酵素的エステル交換反応により、菜種油からトランス脂肪酸ゼロのマーガリン脂肪を製造できるようになりました。これらの新しい脂肪はコスト面で有利なだけでなく、乳製品よりも長い保存期間を誇ります。また、パームオレインは特殊油とブレンドすることで機能性が向上し、乳脂肪の性能特性と直接競合するようになっています。

セグメント別分析

* カテゴリー別:従来型が優位、オーガニックが加速

2024年、従来型濃縮乳脂肪は、確立されたサプライチェーンとコスト優位性により、市場の92.49%という圧倒的な収益シェアを占めています。一方、オーガニックセグメントは、乳幼児栄養や職人技のベーキングなどの分野におけるプレミアムな地位に牽引され、2025年から2030年にかけて9.49%のCAGRで急速に成長すると予測されています。

* 形態別:乾燥製品がリードし、液体が勢いを増す

2024年、乾燥濃縮乳脂肪は、その優れた保存安定性と輸送上の利点から、市場の63.55%の収益シェアを占め、世界の食品メーカーに広く利用されています。一方、液体濃縮乳脂肪は、再構成の必要なく生産にすぐに使用できる利便性から、2025年から2030年にかけて7.29%のCAGRで成長すると予測されています。

* 製品タイプ別:AMFが主導し、バターオイルが革新で挑戦

2024年、無水乳脂肪(AMF)は、ベーカリー、製菓、外食産業における幅広い適応性により、67.34%という圧倒的な収益シェアを占めています。一方、バターオイルは、特殊な用途向けに調整された独自の融点プロファイルと強化された風味に牽引され、2025年から2030年にかけて8.04%のCAGRで最も急速に成長すると予測されています。

* 用途別:ベーカリー・製菓が優位、乳幼児栄養が急増

2024年、ベーカリー・製菓用途が市場の42.95%を占め、最大の収益シェアを保持しています。これは、特にラミネート生地やプレミアムチョコレート用途における濃縮乳脂肪の機能的特性によるものです。乳幼児栄養・調製粉乳セグメントは、乳脂肪球膜(MFGM)の認知上の利点に牽引され、2025年から2030年にかけて7.67%のCAGRを誇る最も急速に成長している分野です。

地域別分析

* アジア太平洋地域: 2024年には37.33%の最大の市場シェアを維持しており、中国のベーカリー市場の急増と、年間6,000トンのバター需要の着実な増加に支えられ、主要な消費地域としての地位を確立しています。

* 北米および欧州: 濃縮乳脂肪分野における技術と革新の中心地です。2024年、米国の乳製品輸出は82億米ドルに達し、過去2番目に高い水準を記録しました。欧州の生産者は、保護指定と厳格な持続可能性基準を活用して、価格戦略を強化しています。両大陸とも、量的な拡大よりもプレミアムニッチ市場に牽引され、中程度の単一桁台の着実な成長を経験しています。

* 中東およびアフリカ: サウジアラビアにおける大規模な食品加工投資と好ましい人口動態トレンドに牽引され、8.95%という堅調なCAGRを記録しています。

* 南米: 中程度の単一桁台の着実な成長が見られ、ブラジルの製菓部門は乳脂肪をプレミアムチョコレートに巧みに組み込み、米国および欧州の小売市場をターゲットにしています。

競争環境

濃縮乳脂肪市場は、中程度の統合傾向が見られ、確立された多国籍企業と地域の専門企業が共存するバランスの取れた状況です。主要企業は、農場レベルの生産から専門的な加工、世界的な流通に至るまで、乳製品サプライチェーンのあらゆる段階で価値を活用するため、垂直統合戦略をますます採用しています。フォンテラはAMFおよびバターオイル市場で大きな優位性を獲得し、フリースランドカンピーナは成分革新に重点を置いています。

業界の資本集約的な性質は競争の激しさを増幅させ、戦略的パートナーシップと合併が競争環境を再構築しています(例:アーラ・フーズとDMKグループの合併)。技術の採用は市場における重要な差別化要因として浮上しており、企業は精密発酵や高度な分画技術に投資し、次世代の乳製品成分を開発しています。未開拓の機会としては、代謝健康処方やパーソナライズされた栄養製品などの専門分野があり、濃縮乳脂肪の機能的特性がプレミアム価格を可能にしています。

最近の業界動向

* 2025年6月: デイリーゴールドは、ワシントン州パスコに10億米ドルの施設を稼働させ、1日あたり800万ポンドの処理能力を追加し、米国の乳製品ネットゼロ目標に沿った低排出技術を導入しました。

* 2025年4月: アーラ・フーズとDMKグループが合併し、売上高190億ユーロの欧州最大の乳製品協同組合を形成し、研究開発パイプラインを統合し、プレミアム成分ポートフォリオを拡大することを目指しています。

* 2025年4月: チョバーニは、成長するプロテインスナックおよびヨーグルトラインをサポートするため、ニューヨークに12億米ドルの工場を建設する計画を発表し、地域での濃縮乳脂肪の利用を促進します。

* 2024年6月: ミュラーは、従来型粉乳の生産能力を強化し、濃縮乳脂肪製造のための原材料の流れを確保するため、ユー・ツリー・デイリーを2億1450万ポンドで買収しました。

本レポートは、世界の濃縮乳脂肪市場に関する包括的な分析を提供しています。市場の動向、規模、成長予測、競争環境、機会、将来のトレンドなど、多岐にわたる側面を詳細に調査しています。

市場は、新規加工施設の投資、プレミアムベーカリー製品への需要、クリーンラベル製品への再処方といった要因に牽引され、着実な成長を遂げており、年平均成長率(CAGR)は6.32%と予測されています。

主な市場牽引要因としては、クリーンラベル乳製品成分への需要の高まり、ベーカリーおよび菓子業界の急速な拡大、乳幼児栄養製品のプレミアム化が挙げられます。また、フードサービス分野におけるバターから保存安定性の高い無水乳脂肪(AMF)への移行、ラミネート生地向けにカスタマイズされた融点分画の需要増加、代謝性健康SKU向けの中鎖・短鎖強化乳脂肪の成長も市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。バター脂肪価格の変動性、飽和脂肪酸の健康リスクに対する消費者の認識、アジアにおけるAMF輸入割当量の厳格化、高オレイン酸特殊植物性脂肪からの競争的浸食などが挙げられます。

本レポートでは、市場を様々な角度から詳細に分析しています。カテゴリー別では、従来の濃縮乳脂肪とオーガニック濃縮乳脂肪に分類され、特にオーガニックセグメントは、持続可能な乳製品成分に対する消費者のプレミアム支払い意欲を背景に、2030年までに9.49%のCAGRで拡大すると予測されています。形態別では、乾燥濃縮乳脂肪と液体濃縮乳脂肪が対象です。製品タイプ別では、無水乳脂肪(AMF)、バターオイル、その他の濃縮乳脂肪が分析されています。

用途別では、ベーカリー・菓子、乳製品、乳幼児栄養・調製粉乳、栄養補助食品・機能性食品、パーソナルケア・化粧品、その他の用途が網羅されています。この中で、乳幼児栄養・調製粉乳は、ヒトの母乳の脂肪プロファイルを模倣し、認知機能の健康をサポートするMFGM強化製品の登場により、7.67%のCAGRで最も強力な長期的な成長が見込まれています。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの各地域が詳細に分析されており、特にアジア太平洋地域は、中国の食品加工能力の拡大に支えられ、2024年には世界の売上高の37.33%を占める最大の市場となっています。各地域内では、米国、ドイツ、中国、インド、日本、ブラジル、南アフリカなど、主要国ごとの市場動向も調査されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されており、Fonterra Co-operative Group、FrieslandCampina、Lactalis Ingredientsなど、主要な市場参加企業20社の詳細な企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

本レポートは、市場の機会と将来のトレンドに関する貴重な洞察を提供し、関係者にとって意思決定に役立つ情報源となるでしょう。最終更新日は2025年9月17日です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 クリーンラベル乳製品成分の需要増加

- 4.2.2 ベーカリーおよび菓子業界の急速な拡大

- 4.2.3 乳幼児栄養製品の高級化

- 4.2.4 フードサービスにおけるバターから常温保存可能なAMFへの移行

- 4.2.5 ラミネート生地向けカスタマイズ融点分画の急増

- 4.2.6 代謝健康SKU向け中鎖/短鎖強化乳脂肪の成長

- 4.3 市場の阻害要因

- 4.3.1 バター脂肪価格の変動

- 4.3.2 飽和脂肪の健康リスクに対する消費者の認識

- 4.3.3 アジアにおけるAMF輸入割当の厳格化

- 4.3.4 高オレイン酸特殊植物性脂肪からの競合的侵食

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 カテゴリ別

- 5.1.1 従来型濃縮乳脂肪

- 5.1.2 有機濃縮乳脂肪

- 5.2 形態別

- 5.2.1 乾燥濃縮乳脂肪

- 5.2.2 液体濃縮乳脂肪

- 5.3 製品タイプ別

- 5.3.1 無水乳脂肪 (AMF)

- 5.3.2 バターオイル

- 5.3.3 その他の濃縮乳脂肪

- 5.4 用途別

- 5.4.1 ベーカリーおよび菓子

- 5.4.2 乳製品

- 5.4.3 乳幼児栄養および調合乳

- 5.4.4 栄養補助食品および機能性食品

- 5.4.5 パーソナルケアおよび化粧品

- 5.4.6 その他の用途

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 フォンテラ協同組合グループ

- 6.4.2 フリーランドカンピーナ

- 6.4.3 ラクタリス・イングレディエンツ

- 6.4.4 アメリカ酪農家連盟

- 6.4.5 アーラフーズ・イングレディエンツ

- 6.4.6 サプート社

- 6.4.7 グラスランド・デイリー・プロダクツ

- 6.4.8 ウエルツェナ・イングレディエンツ

- 6.4.9 ロイヤルVIVブイスマン

- 6.4.10 タタウ・デイリー社

- 6.4.11 クーバー・デイリー・グループ

- 6.4.12 ヒロランド

- 6.4.13 ホーグウェグト・グループ

- 6.4.14 アリヌール

- 6.4.15 FIT SA

- 6.4.16 タトゥーラ・ミルク・インダストリーズ

- 6.4.17 シンライト・ミルク

- 6.4.18 ウェストランド・ミルク・プロダクツ

- 6.4.19 ティルラン・イングレディエンツ

- 6.4.20 ポルムレック・グループ

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

濃縮乳脂肪とは、牛乳から水分や無脂肪固形分を高度に除去し、乳脂肪分を極めて高い濃度にまで高めた製品でございます。一般的には、バターやクリームを原料とし、加熱融解、遠心分離、真空蒸発などの工程を経て製造されます。無水乳脂肪(Anhydrous Milk Fat: AMF)やバターオイル(Butter Oil)とも称され、通常、乳脂肪分は99.8%以上を占めます。常温では固形ですが、融点が高いため、加熱することで液体となります。乳脂肪特有の豊かな風味とコク、そして高い保存性が特徴であり、様々な食品加工において重要な役割を担っております。

濃縮乳脂肪にはいくつかの種類がございます。最も一般的なのは、乳脂肪分が99.8%以上の「無水乳脂肪(AMF)」や「バターオイル」で、これらはほぼ同義として扱われます。さらに、特定の用途に合わせて物性を調整するために、「分画乳脂肪」が製造されます。これは、乳脂肪を構成する脂肪酸の融点の違いを利用し、冷却結晶化とろ過によって、低温で融ける成分(低融点分画)と高温で融ける成分(高融点分画)に分離したものです。低融点分画は口どけの良さが求められるスプレッドやアイスクリームなどに、高融点分画は耐熱性や組織の安定性が求められる焼き菓子やチョコレートなどに利用されます。また、特定の脂肪酸を強化したり、特定の風味を強調したりするなど、機能性を付与した特殊な濃縮乳脂肪の研究開発も進められております。

その用途は非常に多岐にわたります。製菓・製パン分野では、バターの代替や補完として、クッキー、ビスケット、ケーキ、パンなどに豊かな風味とコクを与え、生地の伸展性や口どけを改善します。チョコレート製品においては、テンパリングの調整やブルーミング(表面の白い粉吹き)防止にも寄与します。乳製品分野では、プロセスチーズやチーズフードの原料、アイスクリーム、乳飲料、ヨーグルトの脂肪分調整、さらには練乳や粉乳の製造にも不可欠です。加工食品分野では、スープ、ソース、カレーなどのコク出し、マーガリンやショートニングの原料の一部、冷凍食品やレトルト食品の風味向上にも利用されます。その他、乳脂肪由来の成分として、化粧品や医薬品の一部原料としても活用されることがございます。

濃縮乳脂肪の製造には、高度な技術が用いられます。まず、クリームやバターを原料とし、加熱融解後に遠心分離機を用いて水分や無脂肪固形分を徹底的に除去します。さらに、真空蒸発装置を用いて残存する水分を効率的に除去し、乳脂肪分を濃縮します。品質を安定させるためには、精製技術も重要です。蒸気脱臭により、不快な臭いや過酸化物を除去し、風味の劣化を防ぎます。また、活性炭などを用いて色調を調整する脱色工程も行われることがあります。分画乳脂肪の製造には、主に乾式分画法が用いられ、これは乳脂肪をゆっくりと冷却して結晶化させ、融点の異なる結晶と液体をろ過によって分離する技術です。これらの技術により、高品質で安定した濃縮乳脂肪が供給されております。

市場背景としましては、濃縮乳脂肪は乳製品や加工食品の需要に支えられ、比較的安定した市場を形成しております。生乳の生産量に地域差があるため、ニュージーランド、アイルランド、EU諸国などが主要輸出国となり、国際的に活発に取引されております。価格は生乳の供給量、バターの国際価格、為替レートなどに影響を受けますが、常温での保存が可能で、輸送・保管が容易であるという利便性から、世界中で広く利用されております。一方で、飽和脂肪酸の摂取に対する健康志向の高まりから、代替油脂や低脂肪製品への関心も高まっておりますが、乳脂肪特有の風味や機能は依然として高く評価されており、その需要は堅調です。また、製造プロセスにおけるエネルギー消費や廃棄物削減といったサステナビリティへの取り組みも、市場において重要な要素となってきております。

将来展望としましては、濃縮乳脂肪はさらなる機能性向上を目指して進化していくと考えられます。特定の健康効果を持つ脂肪酸を濃縮したものや、特定の食感や風味を付与する分画乳脂肪の開発がより一層進むでしょう。また、乳脂肪が持つ生理活性成分(例:共役リノール酸 (CLA) など)の利用研究も活発化すると予想されます。植物性油脂や人工油脂では再現できない乳脂肪特有の風味や物性を強みとして、高品質・高付加価値製品への利用が拡大していくと考えられます。クリーンラベル志向の高まりの中で、天然由来の乳脂肪は引き続き消費者に評価されるでしょう。製造技術においては、より効率的で環境負荷の低いプロセスの開発や、品質の均一性向上、保存性のさらなる延長が課題となります。新興国市場における乳製品消費の増加は、濃縮乳脂肪の需要を押し上げる要因となる可能性があります。サステナビリティへの対応は今後ますます重要となり、環境に配慮した酪農、製造プロセスの改善、トレーサビリティの確保などが、消費者の選択に大きな影響を与えるようになるでしょう。代替タンパク質や培養肉の台頭が長期的には乳製品市場に影響を与える可能性もございますが、濃縮乳脂肪の持つ独自の価値は維持され、特定のニッチな需要は今後も堅調に推移すると予測されます。