医療用ドレッシング市場の市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

手術用ドレッシング市場レポートは、製品別(一次ドレッシング、二次ドレッシング)、用途別(潰瘍、火傷、臓器移植など)、エンドユーザー別(病院・診療所、外来手術センターなど)、創傷タイプ別(急性創傷、慢性創傷)、素材別(天然繊維など)、および地域別に業界を分類します。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

外科用ドレッシング市場の概要

本レポートは、外科用ドレッシング市場の規模、成長、シェアに関する詳細な分析を提供しており、2025年から2030年までの成長トレンドと予測を対象としています。市場は、製品(プライマリードレッシング、セカンダリードレッシング)、用途(潰瘍、熱傷、臓器移植など)、エンドユーザー(病院/クリニック、外来手術センターなど)、創傷タイプ(急性創傷、慢性創傷)、素材(天然繊維など)、および地域によってセグメント化されています。市場規模と予測は、米ドル建ての価値で提供されています。

市場概要と主要データ

* 調査期間: 2019年~2030年

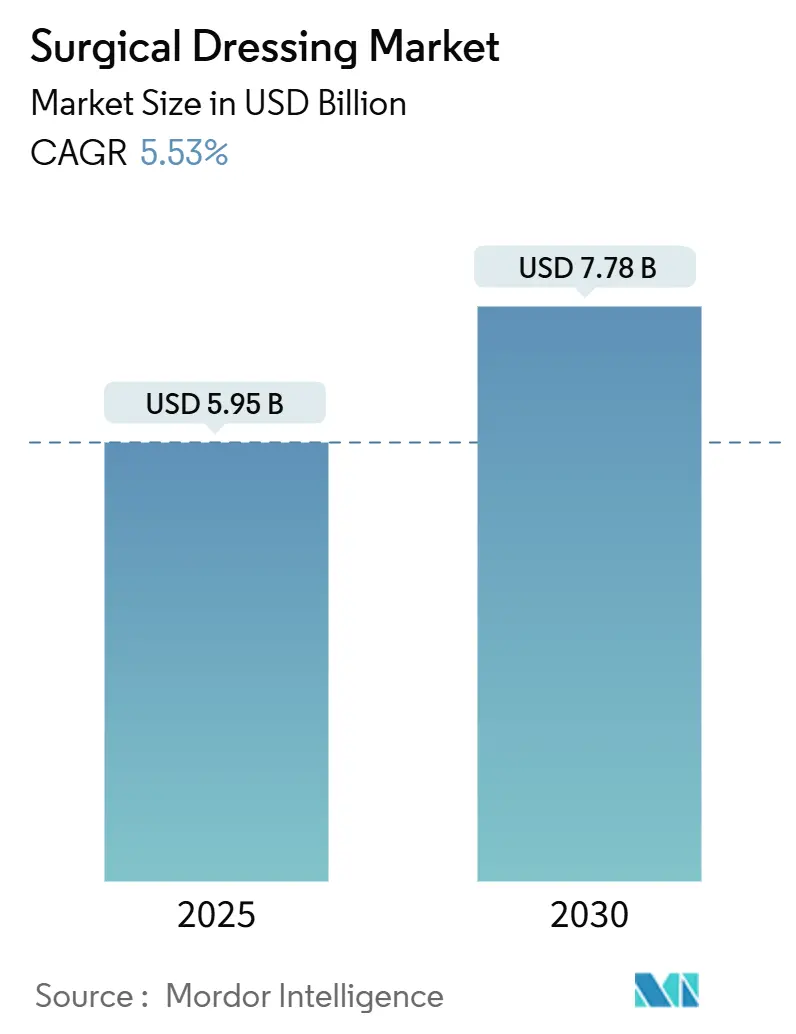

* 2025年の市場規模: 59.5億米ドル

* 2030年の市場規模予測: 73.8億米ドル

* 成長率 (2025年~2030年): 年平均成長率 (CAGR) 5.53%

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

Mordor Intelligenceの分析によると、外科用ドレッシング市場は2025年に59.5億米ドルと評価され、2030年までに73.8億米ドルに達し、CAGR 5.53%で成長すると予測されています。この需要成長は、高齢者における慢性創傷の発生率の加速、外来診療への移行、およびスマート、抗菌、生体活性ドレッシングにおける継続的な革新という3つの主要な柱に支えられています。カリフォルニア工科大学のiCares包帯のような、滲出液中のバイオマーカーを測定するリアルタイムセンサーの統合は、受動的な保護から能動的な治療への転換を示しています。中国、インド、米国における規制改革は、プレミアム製品の採用障壁を下げ、皮膚代替ドレッシングの償還を認める支払い者の方針は、市場アクセスを拡大しています。特殊ポリマーのサプライチェーンリスクや、抗菌ドレッシングのFDA再分類の可能性は楽観論を抑制するものの、根底にある人口統計学的および臨床的ニーズが、外科用ドレッシング市場の軌道を支え続けています。

主要なレポートのポイント

* 製品別: プライマリードレッシングが2024年に収益シェアの66.54%を占め、セカンダリードレッシングは2030年までにCAGR 6.12%で拡大すると予測されています。

* 用途別: 潰瘍治療が2024年の外科用ドレッシング市場規模の31.25%を占め、糖尿病関連手術は2030年までCAGR 5.93%で進展しています。

* エンドユーザー別: 病院およびクリニックが2024年の外科用ドレッシング市場シェアの54.34%を占め、外来手術センターは2030年までにCAGR 6.07%で最も高い成長率を記録すると予測されています。

* 創傷タイプ別: 慢性創傷が2024年の外科用ドレッシング市場規模の58.19%を占め、急性創傷は2030年までCAGR 6.34%で成長しています。

* 素材別: 合成ポリマーが2024年に38.85%のシェアを維持し、バイオエンジニアード複合材料は2030年までにCAGR 6.85%で成長すると予測されています。

* 地域別: 北米が2024年の外科用ドレッシング市場の42.15%のシェアを占め、アジア太平洋地域は2030年までCAGR 7.15%で拡大する最も急速に成長している地域です。

世界の外科用ドレッシング市場のトレンドと洞察(促進要因)

1. 高齢化と慢性創傷の増加: 世界中で4,000万人以上が慢性創傷に苦しんでおり、米国では年間280億米ドル以上の医療費がかかっています。糖尿病や末梢動脈疾患は潰瘍のリスクを高め、先進ドレッシングは治癒期間を短縮し、痛みを軽減することが示されています。この人口統計学的要因は、市場全体で安定した需要を支えています。

2. 外来・在宅ケアへの移行: 外来診療への移行は、より長く留まり、自己ケアを簡素化するドレッシングの必要性を高めています。遠隔モニタリングプラットフォームや遠隔医療による介護者への創傷ケアトレーニングは、在宅管理を促進し、長期装着型で低スキルで適用できるソリューションの需要を高めています。

3. 抗菌・生体活性ドレッシングの製品革新: 抗菌作用と生体活性治癒を組み合わせた複合材料がプレミアム製品の採用を促進しています。細菌性セルロースと酸化セリウムナノ粒子の組み合わせや、酵素的熱傷デブリードメントのためのNexoBridのFDA承認など、専門治療への需要が高まっています。人工クモの糸足場のような持続可能な生体材料の研究も進んでいます。

4. 先進ドレッシングの償還拡大(米国、EU): 規制当局は、細胞・組織ベースの製品を創傷管理ツールとして扱い、支払い経路を明確化しています。欧州の医療機器規制(MDR)は、エビデンス要件を調和させ、堅牢な臨床データを持つ企業に有利に働いています。償還の明確化は、病院が全体的なケアコストを削減するプレミアムドレッシングを採用することを奨励しています。

5. アジア新興国における手術件数の増加: アジア太平洋地域における外科手術件数の増加は、市場成長の長期的な要因となっています。

6. スマート/IoTセンサー搭載ドレッシングの統合: リアルタイムセンサーを統合したスマートドレッシングは、創傷管理を能動的な治療へと転換させ、早期の悪化検出と介入を可能にします。

市場の抑制要因

1. 厳格な複数管轄の規制経路: EUのMDRは包括的な臨床評価と市販後監視を要求し、承認期間と費用を増加させています。FDAは抗菌ドレッシングの再分類を検討しており、多くの既存製品がより厳格な審査に移行する可能性があります。日本はG7諸国の中で医療技術承認に最も時間がかかり、スマートドレッシングはサイバーセキュリティの監視も受けるため、新規技術の導入が遅れる可能性があります。

2. 入札による病院調達での価格浸食: 欧州やアジアの一部地域の公立病院では、主に価格に基づいて大量入札が行われ、汎用ガーゼやフィルム製品の粗利益を圧迫しています。高品質な医療経済データがない場合、多くの中堅サプライヤーはプレミアム価格を維持するのに苦労し、市場成長率に短期的な影響を与えています。

3. 特殊ポリマーのサプライチェーンの変動性: 特殊ポリマーのサプライチェーンの不安定性は、特にアジア太平洋地域の調達において、市場に影響を与えています。

4. スマートドレッシングの臨床的証拠のギャップ: スマートドレッシングの臨床的証拠が不足していることは、北米とEUにおいて長期的な抑制要因となっています。

セグメント別分析

* 製品別: プライマリードレッシングが革新を牽引

プライマリードレッシングは、創傷床での中心的な役割により、2024年に外科用ドレッシング市場収益の66.54%を占めました。ハイドロゲルやアルギン酸塩は理想的な湿潤バランスを維持し、フィルムドレッシングには感染を早期に検出するpHセンサーが組み込まれています。フォームドレッシングもシェアを拡大しています。セカンダリードレッシングは、追加の吸収と固定が必要なため、CAGR 6.12%で最も速く成長しています。Bluetooth接続可能なスマートプライマリードレッシングはまだニッチですが、患者満足度は高いです。

* 用途別: 糖尿病関連手術が成長を促進

潰瘍ケアは、高齢化人口における褥瘡や静脈性潰瘍の負担を反映し、2024年に市場規模の31.25%を占めました。しかし、糖尿病関連手術はCAGR 5.93%で最も急速に成長している用途です。熱傷治療は銀含有オプションに依存していますが、最適なイオン放出に関する議論が続いています。臓器移植患者は、日和見感染を防ぎながら肉芽形成を促進する高性能ドレッシングを必要としています。

* エンドユーザー別: 外来センターが採用を加速

病院およびクリニックは、複雑な外傷や手術の負荷により、2024年の外科用ドレッシング市場シェアの54.34%を占めました。しかし、外来手術センターは、保険会社が日帰り手術を好むため、CAGR 6.07%で拡大しています。シャワーや軽い動きに耐える長期装着型フォームは、外来患者の回復に適しています。遠隔医療によるフォローアップや、介護者への基本的なドレッシング交換トレーニングも、市場の多様な拡大を支えています。

* 創傷タイプ別: 慢性創傷がプレミアムを牽引

慢性創傷は、長期にわたるケアサイクルと高度な治療の必要性から、2024年に市場収益の58.19%を占めました。一酸化窒素やグルコースレベルを追跡するスマートドレッシングは、早期の悪化検出に役立ちます。急性創傷管理は、選択的手術や外傷症例の増加により、CAGR 6.34%で成長しています。

* 素材別: バイオエンジニアードソリューションが牽引力を獲得

合成ポリマーは、成熟したサプライチェーンと安定した特性により、依然として38.85%の収益シェアを保持しています。しかし、複合材料およびバイオエンジニアード材料は、持続可能性と性能に牽引され、CAGR 6.85%で最も高い成長を記録しています。細菌性セルロースと酸化セリウムの組み合わせや、自己修復性を示すキトサンハイドロゲルなどが注目されています。人工クモの糸のようなバイオ由来のオプションが、今後10年間で市場のより高利益率のセグメントを牽引すると予測されています。

地域別分析

* 北米: 2024年に外科用ドレッシング市場の42.15%を占め、リーダーシップを維持しています。メディケアや民間保険会社による堅牢な償還制度が、治癒期間を短縮したり、クリニック訪問を減らしたりする技術を奨励しています。政府契約やFDAの迅速承認制度も、生物学的製剤の革新を支援しています。

* アジア太平洋: 2030年までCAGR 7.15%で拡大する最も急速に成長している地域です。中国の医療機器法による品質管理の強化や、インドの倫理的マーケティング奨励、日本の高齢化人口による需要維持、オーストラリアの海外承認の認識などが成長を後押ししています。

* 欧州: 医療機器規制(MDR)によるコンプライアンスコストの増加にもかかわらず、安定した成長を記録しています。早期に臨床データと市販後監視に投資した企業が競争優位性を獲得しています。持続可能性目標に沿った生分解性ドレッシングのパイロットプロジェクトも進められています。

競争環境

外科用ドレッシング市場は中程度に断片化されています。Smith+Nephewは、スマートドレッシングと再生マトリックスに焦点を当てたR&Dセンターを含む、2025年から2030年までの創傷ケアへの大規模な投資を計画しています。Osiris Therapeuticsの買収は、生物学的製剤と伝統的なドレッシングの組み合わせという業界トレンドを強調しています。3Mはポリマー科学を活用して、高齢患者の皮膚剥離を軽減するシリコーン粘着フィルムを開発しています。Mölnlyckeは、滲出液を閉じ込めるゲル化技術を備えたExufiberシリーズを拡大しています。ConvaTecとColoplastは、外来患者向けのポータブルな使い捨てポンプを通じて陰圧療法で競合しています。学術界と産業界の協力も革新を加速させており、CaltechはiCaresセンサー包帯のFDA承認に向けてベンチャーパートナーと協力しています。

サプライチェーンのレジリエンスも競争上の位置付けに影響を与えています。Cardinal Healthは綿不足に対応してガーゼの調達先を多様化し、Medlineは米国病院向けのリードタイムを短縮するために国内のフォーム生産能力を増強しました。企業は環境・社会・ガバナンス(ESG)目標も追求しており、Urgo Medicalは石油化学製品と比較して炭素排出量を38%削減するバイオベースのポリウレタンフォームを試験的に導入しています。償還が成果と結びつくにつれて、メーカーは自社のドレッシングが再入院率と総ケアコストの削減につながるという実世界のエビデンスを公表しようと競い合っており、この戦略が今後5年間でシェア配分を再構築すると予想されています。

外科用ドレッシング業界の主要企業

* 3M

* Smith and Nephew

* ConvaTec Inc.

* Johnson and Johnson

* Cardinal Health, Inc.

最近の業界動向

* 2023年4月: スウェーデンのリンショーピング大学で開発されたナノセルロースドレッシングにより、リアルタイムのpH創傷モニタリングが可能になりました。

* 2023年3月: Healthium Medtechが、慢性下肢潰瘍および足潰瘍用のTheruptor Novo抗菌ドレッシングを発売しました。

* 2022年6月: Collagen Matrixが、滲出液を吸収し軽度の出血を制御するフィブリルコラーゲン創傷ドレッシングのFDA 510(k)承認を取得しました。

* 2022年5月: Winner Medicalが、透明フィルムラインとカルボキシメチルセルロースナトリウム(CMC)ドレッシングをフランスで導入しました。

外科用ドレッシング市場レポート概要

本レポートは、外科用ドレッシング市場に関する包括的な分析を提供いたします。市場の定義、調査方法、市場の現状と将来予測、主要な推進要因と阻害要因、詳細なセグメンテーション、および主要な競合企業について詳述しております。

1. 市場定義と調査範囲

外科用ドレッシング市場は、手術創傷や慢性創傷に適用され、滲出液を吸収し組織修復をサポートする滅菌パッド、フィルム、フォーム、アルギン酸塩、ハイドロコロイド、ハイドロゲル、および関連する先進素材を対象としています。使い捨ておよび再利用可能な一次・二次ドレッシングを含み、病院や小売チャネルを通じて世界中で流通する製品が網羅されています。ただし、ドレープ、ガウン、創傷洗浄液、陰圧装置は本調査の範囲外です。

調査は、製品(一次ドレッシング、二次ドレッシング)、用途(潰瘍、熱傷、臓器移植など)、エンドユーザー(病院・クリニック、在宅医療など)、創傷タイプ(急性創傷、慢性創傷)、素材(天然繊維、合成ポリマー、バイオエンジニアード/複合材)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細に分析されています。

2. 調査方法

本調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、北米、欧州、アジア太平洋地域の創傷看護師、手術室サプライマネージャー、流通業者へのインタビューを通じて、消費比率、正味価格帯、COVID-19後の在庫ルールなどの貴重な情報が収集されました。二次調査では、WHOグローバルヘルスオブザーバトリー、CMS、Eurostatの手術データ、UN Comtradeの税関コード、D&B Hoovers、Dow Jones Factiva、Questel特許などの公開情報源が活用され、ベースラインの量と価格、企業収益、最新の製品発売、素材革新などが検証されました。

市場規模の算出と予測は、年間手術件数、慢性創傷の有病率、症例あたりのドレッシング使用量、および平均販売価格に基づくトップダウンモデルから開始され、サプライヤーの集計データやサンプル請求書によるボトムアップチェックで検証されています。糖尿病発生率、外来手術のシェア、ポリマーコストの動向、抗菌剤の採用率、償還コードの変更といった変数を考慮した多変量回帰分析により、2030年までの需要が予測されています。データは毎年更新され、重要な市場変動があった場合には適宜修正が行われます。

3. 市場の現状と将来予測

外科用ドレッシング市場は、2025年に59.5億米ドルの規模に達し、2030年までに73.8億米ドルに成長すると予測されています。この期間において、アジア太平洋地域が年平均成長率7.15%で最も急速な成長を遂げると見込まれています。地域別では、2025年には北米が最大の市場シェアを占めると予測されています。製品別では、一次ドレッシングが市場を牽引しており、2024年の収益の66.54%を占めています。

4. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 高齢化人口の増加とそれに伴う慢性創傷の発生率上昇。

* 病院から外来および在宅医療へのケア提供モデルのシフト。

* 抗菌性および生体活性ドレッシングにおける継続的な製品革新。

* 米国および欧州における先進ドレッシングの償還範囲の拡大。

* 新興アジア地域における手術件数の増加。

* スマート/IoTセンサーのドレッシングへの統合による機能性の向上。

5. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 複数の管轄にわたる厳格な規制経路が、新製品の市場投入を複雑化させています。

* 入札主導の病院調達慣行による価格競争が、製品の価格浸食を引き起こしています。

* 特殊ポリマーおよび繊維のサプライチェーンにおける変動性が、生産と供給に影響を与える可能性があります。

* 「スマート」ドレッシングの採用を制限する臨床データの不足が、その普及を妨げています。

6. 主要セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 製品別: 一次ドレッシング(フィルム、ハイドロゲル、ハイドロコロイド、フォーム、アルギン酸塩など)、二次ドレッシング(吸収材、包帯、粘着テープ、保護材など)。

* 用途別: 潰瘍、熱傷、臓器移植、心血管外科手術、糖尿病関連手術、その他の用途。

* エンドユーザー別: 病院・クリニック、外来手術センター、在宅医療・その他のエンドユーザー。

* 創傷タイプ別: 急性創傷、慢性創傷。

* 素材別: 天然繊維、合成ポリマー、バイオエンジニアード/複合材。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国および地域。

7. 主要競合企業

市場における主要な競合企業には、3M Company、Smith & Nephew Plc、Mölnlycke Health Care AB、ConvaTec Group Plc、Coloplast A/S、Cardinal Health Inc.、Medtronic Plc、Medline Industries LP、Johnson & Johnson (Ethicon)、B. Braun SE、Hollister Inc.、Paul Hartmann AG、Lohmann & Rauscher GmbH、Urgo Medical、BSN medical (Essity)、Acelity (KCI) – 3M Advanced Wound Care、Derma Sciences (Integra LifeSciences)、Winner Medical Co.、Advancis Medical、Medipurなどが挙げられます。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などに基づいてプロファイルされています。

8. 市場機会と将来展望

本レポートでは、未開拓分野(ホワイトスペース)や満たされていないニーズの評価を通じて、市場における新たな機会と将来の展望についても分析しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化 & 慢性創傷の増加

- 4.2.2 外来および在宅ケアへの移行

- 4.2.3 抗菌性 & 生体活性ドレッシング材の製品革新

- 4.2.4 高度ドレッシング材の償還拡大(米国、EU)

- 4.2.5 新興アジアにおける手術件数の増加

- 4.2.6 ドレッシング材へのスマート/IoTセンサーの統合

- 4.3 市場の阻害要因

- 4.3.1 厳格な複数管轄区域の規制経路

- 4.3.2 入札主導の病院調達による価格浸食

- 4.3.3 特殊ポリマー & 繊維のサプライチェーンの変動性

- 4.3.4 「スマート」ドレッシング材の採用を制限する臨床データのギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測(金額)

- 5.1 製品別

- 5.1.1 一次ドレッシング

- 5.1.1.1 フィルムドレッシング

- 5.1.1.2 ハイドロゲルドレッシング

- 5.1.1.3 ハイドロコロイドドレッシング

- 5.1.1.4 フォームドレッシング

- 5.1.1.5 アルギン酸ドレッシング

- 5.1.1.6 その他の一次ドレッシング

- 5.1.2 二次ドレッシング

- 5.1.2.1 吸収材

- 5.1.2.2 包帯

- 5.1.2.3 粘着テープ

- 5.1.2.4 保護材

- 5.1.2.5 その他の二次ドレッシング

- 5.2.1 潰瘍

- 5.2.2 熱傷

- 5.2.3 臓器移植

- 5.2.4 心臓血管外科手術

- 5.2.5 糖尿病関連手術

- 5.2.6 その他の用途

- 5.3.1 病院&診療所

- 5.3.2 外来手術センター

- 5.3.3 在宅医療&その他のエンドユーザー

- 5.4.1 急性創傷

- 5.4.2 慢性創傷

- 5.5.1 天然繊維

- 5.5.2 合成ポリマー

- 5.5.3 バイオエンジニアード / 複合材

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東&アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東&アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 3M Company

- 6.3.2 Smith & Nephew Plc

- 6.3.3 Mölnlycke Health Care AB

- 6.3.4 ConvaTec Group Plc

- 6.3.5 Coloplast A/S

- 6.3.6 Cardinal Health Inc.

- 6.3.7 Medtronic Plc

- 6.3.8 Medline Industries LP

- 6.3.9 Johnson & Johnson (Ethicon)

- 6.3.10 B. Braun SE

- 6.3.11 Hollister Inc.

- 6.3.12 Paul Hartmann AG

- 6.3.13 Lohmann & Rauscher GmbH

- 6.3.14 Urgo Medical

- 6.3.15 BSN medical (Essity)

- 6.3.16 Acelity (KCI) – 3M Advanced Wound Care

- 6.3.17 Derma Sciences (Integra LifeSciences)

- 6.3.18 Winner Medical Co.

- 6.3.19 Advancis Medical

- 6.3.20 Medipur

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用ドレッシングとは、創傷の保護、治癒促進、感染予防、疼痛緩和、そして滲出液管理を目的として、創傷部位に直接適用される医療材料の総称でございます。一般的には「創傷被覆材」や「創傷材」とも呼ばれ、単なるガーゼや包帯といった伝統的なものから、高度な機能を持つ現代的な製品まで多岐にわたります。その役割は、外部からの物理的刺激や細菌の侵入を防ぐだけでなく、創傷治癒に最適な湿潤環境を維持し、細胞の増殖や組織の再生を促すことにあります。

医療用ドレッシングには、その機能や素材によって様々な種類がございます。まず、伝統的なドレッシングとしては、ガーゼ、包帯、粘着テープなどが挙げられます。これらは主に吸水性や通気性に優れ、比較的安価であるため、軽度な創傷の保護や、他のドレッシングの固定、二次ドレッシングとして広く用いられています。一方、近年主流となっているのは、創傷治癒に最適な湿潤環境を維持する「湿潤環境ドレッシング」でございます。これには、自己粘着性があり、滲出液を吸収してゲル化することで創傷面を保護する「ハイドロコロイドドレッシング」、高い吸水性とクッション性を持ち、非固着性で交換時の疼痛を軽減する「ポリウレタンフォームドレッシング」、海藻由来の成分で高い吸水性と止血作用を持ち、深い創傷に適した「アルギン酸塩ドレッシング」、垂直方向に滲出液を吸収し、創傷周囲の皮膚浸軟を防ぐ「ハイドロファイバードレッシング」などがございます。また、乾燥した創傷に水分を供給し、冷却効果やデブリードマン補助効果を持つ「ハイドロゲルドレッシング」、薄く透明で防水性・細菌バリア性に優れ、浅い創傷や二次ドレッシングとして用いられる「フィルムドレッシング」もございます。さらに、銀イオンやヨウ素、PHMBなどの抗菌成分を含有し、感染予防や感染創の治療に用いられる「抗菌ドレッシング」、創傷治癒を促進するコラーゲンを含んだ「コラーゲンドレッシング」、剥離時の疼痛を軽減する「シリコン系ドレッシング」なども開発されております。近年では、創傷に陰圧をかけることで治癒を促進する「負圧閉鎖療法(NPWT)」用のドレッシングも普及しております。

これらの医療用ドレッシングは、多岐にわたる創傷の治療に用いられます。急性創傷としては、擦り傷、切り傷、熱傷といった外傷や、手術後の創傷管理に不可欠でございます。特に熱傷治療においては、感染予防と疼痛管理、そして皮膚再生の促進に重要な役割を果たします。慢性創傷においては、高齢化社会の進展に伴い増加している褥瘡(床ずれ)や、糖尿病患者に多く見られる糖尿病性潰瘍、下肢の血流障害によって生じる下腿潰瘍(静脈瘤性潰瘍、動脈性潰瘍)などの難治性創傷の治療に欠かせません。これらの慢性創傷は治癒に時間がかかり、患者様のQOL(生活の質)に大きく影響するため、適切なドレッシングの選択と管理が極めて重要でございます。その他にも、皮膚移植部位の保護、ストーマ周囲の皮膚保護、カテーテル挿入部の感染予防、水疱や湿疹などの皮膚疾患の保護にも活用されております。

医療用ドレッシングの分野では、創傷治癒のメカニズム解明と素材科学の進歩に伴い、様々な関連技術が発展しております。高分子材料や生体適合性材料の開発は、ドレッシングの機能性向上に大きく貢献しています。また、抗菌剤、成長因子、鎮痛剤などをドレッシングに組み込み、創傷部位に直接薬物を送達する「薬物送達システム(DDS)」の技術も進化しております。近年注目されているのは「スマートドレッシング」で、これはセンサーを内蔵し、創傷のpH、温度、滲出液量、さらには細菌の有無などをリアルタイムでモニタリングし、そのデータを医療従事者に送信する機能を持つものでございます。将来的には、電気刺激や光治療機能を備えたり、遠隔医療と連携したりするドレッシングも期待されております。さらに、バイオテクノロジーの進展により、細胞培養技術や再生医療との融合も進んでおり、創傷治癒を根本から促進するドレッシングの開発が進められています。個々の創傷形状に合わせたカスタムメイドのドレッシングを3Dプリンティング技術で製造する研究も行われており、よりパーソナライズされた治療が可能になる日も近いかもしれません。

医療用ドレッシングの市場は、世界的に見ても着実に成長を続けております。この成長の背景には、いくつかの要因がございます。まず、世界的な高齢化社会の進展により、褥瘡や下腿潰瘍といった慢性創傷を抱える患者様が増加していることが挙げられます。また、糖尿病患者の増加も、糖尿病性潰瘍の発生率を高め、ドレッシングの需要を押し上げています。手術件数の増加も、術後創傷管理のためのドレッシング需要に寄与しております。さらに、創傷ケアにおける湿潤療法の有効性が広く認識され、伝統的なガーゼから高機能ドレッシングへの移行が進んでいることも大きな要因です。在宅医療の普及も、患者様自身や介護者がドレッシングを管理する機会を増やし、市場の拡大に繋がっています。一方で、高機能ドレッシングはコストが高く、医療経済における保険償還制度との兼ね合いが課題となることもございます。また、医療従事者には、多種多様なドレッシングの中から患者様の創傷状態に最適なものを選び、適切に適用するための専門知識と技術が求められます。感染症対策の重要性も、ドレッシング開発における重要な要素であり続けています。

将来の医療用ドレッシングは、さらなる進化を遂げることが予測されます。最も重要な方向性の一つは「個別化医療」の推進で、患者様一人ひとりの創傷の状態や治癒段階に合わせて、最適な素材や機能を持つドレッシングが選択・開発されるようになるでしょう。また、創傷が発生する前のリスクを管理し、予防的にドレッシングを使用する「予防医療」の観点も重要性を増すと考えられます。AIやIoT技術との融合は、創傷評価の自動化、治療計画の最適化、そして遠隔医療における創傷モニタリングと支援を可能にし、医療の効率化と質の向上に貢献するでしょう。再生医療との連携もさらに深まり、幹細胞や成長因子などを活用した、より積極的な組織再生を促すドレッシングが登場する可能性がございます。環境問題への意識の高まりから、生分解性素材やリサイクル可能なドレッシングの開発も進められるでしょう。最終的には、患者様のQOL向上に貢献するため、疼痛軽減、交換頻度の低減、目立たないデザインなど、患者様の負担を軽減するドレッシングが求められ続けることになります。医療用ドレッシングは、単なる被覆材ではなく、創傷治癒を多角的にサポートする高度な医療機器として、今後もその役割を拡大していくことでしょう。