生分解性プラスチック包装市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

生分解性プラスチック包装市場レポートは、素材タイプ(デンプンブレンド、ポリ乳酸(PLA)など)、包装タイプ(軟包装、硬質包装)、最終用途産業(食品、飲料、フードサービスなど)、コンポスト性(家庭用コンポスト可能、産業用コンポスト可能)、および地域(北米、欧州、アジア太平洋、中東アフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

生分解性プラスチック包装市場の概要

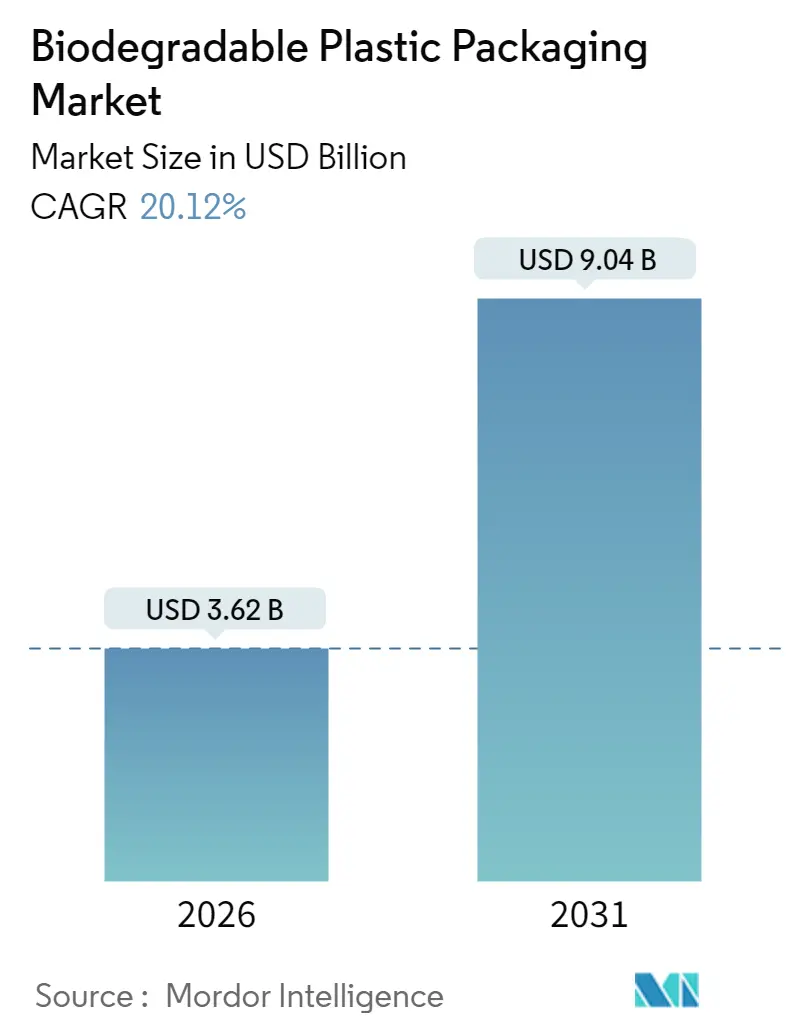

生分解性プラスチック包装市場は、2020年から2031年を調査期間とし、急速な成長を遂げています。2026年には36.2億米ドルと推定される市場規模は、2031年には90.4億米ドルに達すると予測されており、2026年から2031年までの予測期間において年平均成長率(CAGR)20.12%で成長する見込みです。地域別では、ヨーロッパが最大の市場であり、アジア太平洋地域が最も急速に成長する市場となっています。市場の集中度は中程度です。

# 市場の成長要因

この市場の力強い成長は、以下の複数の要因によって推進されています。

1. 使い捨て石油由来プラスチック包装の禁止加速: 欧州連合の2024年使い捨てプラスチック指令、インドの州レベルでの禁止措置、オーストラリアの2024年禁止措置などにより、認証済み堆肥化可能食品接触包装の需要が急増しています。これにより、多国籍企業は世界的な仕様を統一せざるを得なくなり、樹脂製造工場における規模の経済が実現しています。バイオ素材のプレミアムを上回る罰則が導入されることで、採用がさらに加速しています。

2. 食品デリバリーアプリの普及と堆肥化可能フォーマットの義務化: 北米の主要な食品デリバリープラットフォームが、主要都市圏のレストランに対し、堆肥化可能な容器、カップ、カトラリーの使用を義務付けています。これは、自治体の廃棄物転換目標や消費者の嗜好と合致しており、外食産業は廃棄物処理コストを15~20%削減し、都市条例への準拠を円滑に進めることができます。この要件はクラウドキッチンネットワークにも波及し、フレキシブル包装の需要を増大させています。

3. 小売業者の「プラスチック・ニュートラル」誓約: ウォルマートやカルフールなどの世界的小売業者は、残存する石油由来プラスチックの量を、認証済み堆肥化可能包装と同量で相殺する取り組みを進めています。これにより、樹脂製造工場の拡張を支える長期的なオフテイク契約が保証され、消費者の嗜好調査で測定可能なブランドイメージ向上効果が確認されています。

4. 既存のフィルムブロー成形ラインのバイオレジン対応への再ツール化: PLAおよびPBAT向けのレトロフィットキットにより、変換コストは新規ラインの15%未満に抑えられ、切り替え時間は4~6週間に短縮されます。これにより、加工業者は同じ設備で化石燃料由来とバイオ由来の両方のセグメントに対応できるようになります。バイオ製品の製造による20~25%のマージン向上は設備投資を正当化し、市場における加工業者の対象範囲を広げています。

5. 包装における透明なカーボンラベリングへのブランドシフトや企業内炭素価格の導入によるバイオオプションの優遇も、市場成長に寄与しています。

# 市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. 西ヨーロッパ以外の地域における産業用堆肥化インフラの不足: アジア太平洋地域やラテンアメリカでは、生分解性樹脂を完全に分解できる高温堆肥化施設の建設が、市場の採用ペースに追いついていません。これにより、埋立地への転用やメタンガス放出のリスクが生じ、環境上の主張が損なわれる可能性があります。適切な最終処理オプションがない地域での販売は制限され、市場の急速な拡大を抑制しています。

2. PLAの原料価格変動: 2024年にはトウモロコシとサトウキビのスポット価格が25~40%変動し、モノマーコストを直接押し上げ、複数年供給契約を不安定にしました。原材料の予測不可能性は依然として予算編成上の最大の課題となっています。

3. 「堆肥化可能」と「生分解性」の主張に関する消費者の混乱や米国および日本における機械的リサイクルストリーム汚染に対する罰則も、市場の課題となっています。

# セグメント別分析

素材タイプ別: 2025年にはポリ乳酸(PLA)が65.92%の市場シェアを占め、優位に立っています。PLAはコスト競争力が高く、産業用堆肥化インフラが存在する地域で広く利用されています。しかし、ポリヒドロキシアルカノエート(PHA)は、2031年までに24.62%という最も高い年平均成長率で成長すると予測されています。PHAは海洋環境で生分解する能力を持ち、農業残渣を利用した新規生産能力の恩恵を受けています。PBATとPBSはニッチな用途に、デンプンブレンドは価格感度の高い用途で利用されています。

包装タイプ別: 2025年にはフレキシブル包装が58.12%の市場シェアを占めました。軽量パウチ、ラップ、メーラーなどがEコマースやミールキット配送の運送コスト削減に貢献しています。一方、リジッド包装は、コーヒーポッド、ホットカップのライニング、電子レンジ対応トレイなどの需要に支えられ、22.45%という最も速い年平均成長率で加速しています。機能性の向上が従来の優位性を侵食し、市場全体の収益機会を拡大しています。

最終用途産業別: 2025年には食品セグメントが最大の量を占めましたが、食品サービスセグメントが23.95%というより速い年平均成長率で成長しています。チェーンレストランは、堆肥化可能な使い捨て食器を利用することで、食器洗浄の手間を省き、グリーンマーケティング価値を活用しています。運用上の利便性とコスト回避が、食品サービスの短期的な需要を牽引しています。

堆肥化可能性別: 2025年には産業用堆肥化グレードが生分解性プラスチック包装市場の55.31%を占めました。これは、商業施設が完全な分解を保証しているためです。しかし、家庭用堆肥化可能なSKUも急速に拡大しており、自治体の支援やブランドによる「家庭用OK」ロゴの表示により、22.08%の成長率を記録しています。

# 地域別分析

ヨーロッパは、成熟した堆肥化インフラと包括的な規制環境に支えられ、2025年に35.21%の市場シェアを占め、主導的な地位を確立しています。統一されたEN規格と予測可能な需要が地域の樹脂生産者や加工業者に利益をもたらしています。

アジア太平洋地域は、インド、中国、タイが段階的なリサイクル困難な包装フォーマットの禁止を施行しているため、24.02%という最も強い年平均成長率を記録しています。中国の指令やインドの規制、オーストラリアとニュージーランドの禁止措置が、代替需要を促進しています。

北米では、食品デリバリーの義務化や企業内炭素価格設定が採用を推進していますが、産業用堆肥化の地域的な普及は不均一です。ラテンアメリカや中東・アフリカでも、埋立地の不足や観光主導のプラスチック禁止措置がニッチな機会を生み出しています。

# 競争環境

生分解性プラスチック市場は、BASF SE、NatureWorks LLC、Novamont S.p.A.、TotalEnergies Corbionなどの主要企業によって特徴付けられています。これらの企業は、研究開発への投資、生産能力の拡大、戦略的提携を通じて市場での地位を強化しています。例えば、新しいポリマーブレンドの開発や、特定の用途に合わせたカスタマイズされたソリューションの提供に注力しています。また、新興企業も革新的なバイオベースの生分解性材料を導入し、競争を激化させています。市場の統合は、主要プレーヤーが技術的優位性を維持し、サプライチェーンを強化するためにM&Aや共同事業を追求しているため、今後も進むと予想されます。消費者の意識の高まりと規制の強化が、企業が持続可能な代替品への移行を加速させる主要な推進力となっています。

このレポートは、生分解性プラスチック包装市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および調査方法論から始まり、市場の現状、成長予測、主要な推進要因と抑制要因、競争環境、そして将来の機会について詳細に掘り下げています。

市場は力強い成長を遂げており、2026年には36.2億米ドルと評価され、2031年までには年平均成長率(CAGR)20.12%で拡大し、90.4億米ドルに達すると予測されています。この成長は、持続可能性への世界的な意識の高まりと、関連する規制の強化によって大きく推進されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* EUおよびインドにおける使い捨て石油由来プラスチック包装の禁止加速。これにより、生分解性代替品への需要が強制的に高まっています。

* 北米を中心に食品配達アプリが爆発的に普及しており、これに伴いコンポスト対応の包装フォーマットが必須となっています。

* ウォルマートやカルフールといった大手小売業者が「プラスチック・ニュートラル」を誓約し、サプライチェーン全体で生分解性包装の採用を促進しています。

* 既存のフィルムブローイングラインをバイオレジン対応に転換する際の設備投資が比較的低く(約15%)、生産者の移行を容易にしています。

* ブランドが製品パッケージに透明なカーボンラベリングを導入する動きが活発化しており、消費者の環境意識に応えています。

* 企業レベルで内部炭素価格(70米ドル/トン超)が導入されることで、バイオオプションが経済的に有利になる傾向があります。

特にフードサービス分野は、廃棄物処理費用の削減と消費者の持続可能性志向に応えるため、2026年から2031年の期間で23.95%という高いCAGRで需要を牽引する主要なアプリケーションとなっています。

一方で、市場の成長を抑制する要因も存在します。

* 西ヨーロッパ以外の地域、特に新興経済国における産業用コンポストインフラの不足は、生分解性包装の普及を妨げる大きな課題です。

* ポリ乳酸(PLA)の原料であるトウモロコシやサトウキビの価格変動は、生産コストに影響を与え、市場の安定性を損なう可能性があります。

* 消費者における「コンポスト可能」と「生分解性」という用語の定義や違いに関する混乱は、適切な廃棄とリサイクルを妨げ、市場の信頼性に影響を与えています。

* 米国および日本における機械的リサイクルストリームへの生分解性プラスチックの混入に対する罰則は、採用の障壁となっています。

材料タイプ別では、2025年にはポリ乳酸(PLA)が65.92%のシェアで市場をリードしており、デンプンブレンド、PBAT、PBSなども重要な素材です。しかし、ポリヒドロキシアルカノエート(PHA)は24.62%のCAGRで最も急速に成長している素材として注目されています。

本レポートでは、市場を多角的に分析するため、以下のセグメントに細分化しています。

* 材料タイプ: デンプンブレンド、ポリ乳酸(PLA)、ポリ(ブチレンアジペート-コ-テレフタレート)(PBAT)、ポリブチレンサクシネート(PBS)、ポリヒドロキシアルカノエート(PHA)、その他の材料タイプ。

* 包装タイプ: 軟包装(バッグ、パウチ、フィルム、ラップ、ラベル、スリーブなど)と硬質包装(食器、トレイ、ボウル、食品容器、コーヒーカップ、ポッドなど)。

* 最終用途産業: 食品、飲料、フードサービス、パーソナルケア・ホームケア、医薬品、その他の産業。

* コンポスト可能性: 家庭用コンポスト可能、産業用コンポスト可能。

* 地域: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、インド、日本、韓国、オーストラリア・ニュージーランド、その他)、中東・アフリカ、南米。

地域別では、EUの使い捨てプラスチック指令やインド、中国、オーストラリアでの同様の禁止措置が、コンポスト可能な代替品の採用を義務付け、各地域の成長を明確に後押ししています。特にアジア太平洋地域は、主要な市場として詳細に分析されています。

競争環境においては、BASF、Amcor、NatureWorks、Tetra Pak、Sealed Air Corporation、Kuraray Co., Ltd.、Taghleef Industries、FKuR Kunststoff GmbH、good natured Products Inc.、Pactiv Evergreen Inc.、ALPLA Werke Alwin Lehner GmbH、Transcontinental Inc.、Plascon Industries、Futamura Group、Cortec Corporation、BioBag International AS、Biome Bioplastics、Bio Packaging Films、Bio Futura、Groupe Barbier、VektoPack、Singular Solutions Inc.、Biogreen Biotech、Plabottles.eu (Global Solutions BV)といった主要プレーヤーが存在します。また、農業残渣を活用してコスト安定供給を目指す新興のPHA生産者も注目されています。市場の集中度、戦略的動向、市場シェア分析も行われています。

本レポートにおける市場収益(USD)は、生分解性プラスチック包装製品の製造に使用される原材料の生産量と価格に基づいて算出されており、印刷、輸送、その他の関連費用などの追加サービス費用は含まれていません。この分析は、地政学的動向、主要テーマ、および最終用途産業に関連する需要サイクルが市場に与える影響を考慮しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EUおよびインドにおける使い捨て石油由来プラスチック包装の禁止加速

- 4.2.2 北米における食品配達アプリの普及による堆肥化可能な形式の需要

- 4.2.3 小売業者の「プラスチックニュートラル」宣言(例:ウォルマート、カルフール)による需要増加

- 4.2.4 既存のフィルムブローラインをバイオレジン対応に再整備(設備投資約15%)

- 4.2.5 ブランドによる包装への透明なカーボンラベリングへの移行

- 4.2.6 企業レベルでの内部炭素価格導入(70米ドル/トン超)によるバイオオプションの優遇

- 4.3 市場の阻害要因

- 4.3.1 西ヨーロッパ以外の地域における産業用堆肥化インフラの不足

- 4.3.2 PLA(トウモロコシ、サトウキビ)の原料価格変動

- 4.3.3 「堆肥化可能」と「生分解性」の主張に関する消費者の混乱

- 4.3.4 米国および日本における機械的リサイクルストリーム汚染に対する罰則

- 4.4 サプライチェーン分析

- 4.5 規制および技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 産業エコシステム分析

- 4.8 生分解性およびバイオベースプラスチック包装の革新

- 4.9 比較分析 – 石油由来プラスチック vs 生分解性包装

- 4.10 バイオプラスチック – 生産状況

- 4.10.1 バイオプラスチックの生産統計

- 4.10.2 樹脂タイプ別生産量

- 4.10.3 地域別生産量

- 4.11 フードサービス/HoReCa部門における進化するトレンド

- 4.12 新興産業トレンド

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 デンプンブレンド

- 5.1.2 ポリ乳酸 (PLA)

- 5.1.3 ポリ(ブチレンアジペート-コ-テレフタレート) (PBAT)

- 5.1.4 ポリブチレンサクシネート (PBS)

- 5.1.5 ポリヒドロキシアルカノエート (PHA)

- 5.1.6 その他の材料タイプ

- 5.2 包装タイプ別

- 5.2.1 軟包装

- 5.2.1.1 バッグとパウチ

- 5.2.1.2 フィルムとラップ

- 5.2.1.3 ラベルとスリーブ

- 5.2.2 硬質包装

- 5.2.2.1 食器

- 5.2.2.2 トレイとボウル

- 5.2.2.3 食品容器

- 5.2.2.4 コーヒーカップとポッド

- 5.2.2.5 その他の硬質包装

- 5.3 最終用途産業別

- 5.3.1 食品

- 5.3.2 飲料

- 5.3.3 フードサービス

- 5.3.4 パーソナルケアおよびホームケア

- 5.3.5 医薬品

- 5.3.6 その他の最終用途産業

- 5.4 堆肥化可能性別

- 5.4.1 家庭用堆肥化可能

- 5.4.2 産業用堆肥化可能

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアとニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 BASF SE

- 6.4.3 NatureWorks LLC

- 6.4.4 Tetra Pak International S.A.

- 6.4.5 Sealed Air Corporation

- 6.4.6 Kuraray Co., Ltd.

- 6.4.7 Taghleef Industries

- 6.4.8 FKuR Kunststoff GmbH

- 6.4.9 good natured Products Inc.

- 6.4.10 Pactiv Evergreen Inc.

- 6.4.11 ALPLA Werke Alwin Lehner GmbH

- 6.4.12 Transcontinental Inc.

- 6.4.13 Plascon Industries

- 6.4.14 Futamura Group

- 6.4.15 Cortec Corporation

- 6.4.16 BioBag International AS

- 6.4.17 Biome Bioplastics

- 6.4.18 Bio Packaging Films

- 6.4.19 Bio Futura

- 6.4.20 Groupe Barbier

- 6.4.21 VektoPack

- 6.4.22 Singular Solutions Inc.

- 6.4.23 Biogreen Biotech

- 6.4.24 Plabottles.eu (Global Solutions BV)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

生分解性プラスチック包装とは、微生物の働きによって最終的に水と二酸化炭素などの無機物に分解される性質を持つプラスチックを包装材として利用するものです。従来の石油由来プラスチックが自然環境下で分解されにくい課題に対し、海洋プラスチック問題やマイクロプラスチック問題への対策として、環境負荷の低減を目指して開発されました。

生分解性プラスチックは、原料がバイオマス由来であるか否かに関わらず、特定の環境下で微生物によって分解される性質を持つものを指します。例えば、植物由来のポリ乳酸(PLA)は生分解性かつバイオマスプラスチックですが、石油を原料としながらも生分解性を持つポリブチレンアジペートテレフタレート(PBAT)のような素材も存在します。生分解性とバイオマス由来は異なる概念ですが、それぞれが環境負荷低減に貢献します。包装材としての役割は、内容物の保護、品質保持、情報伝達、利便性の提供であり、生分解性プラスチック包装はこれらの機能を維持しつつ、使用後の環境影響を最小限に抑えることを目指しています。

生分解性プラスチック包装に用いられる素材は多岐にわたり、主に天然高分子系、微生物産生系、化学合成系に大別されます。

天然高分子系には、デンプン、セルロース、キチン・キトサン、タンパク質などを主成分とするものが挙げられます。これらは自然界に豊富ですが、耐水性や強度に課題を抱えるものが多いです。そのため、単独での使用には限界があり、他の素材との複合化や改質によって性能向上が図られることが一般的です。

次に、微生物産生系プラスチックは、微生物が体内で合成するポリエステルの一種であるポリヒドロキシアルカノエート(PHA)などが代表的です。PHAは生分解性に優れ、耐熱性やバリア性も比較的高いため、食品包装など幅広い用途での応用が期待されています。

最後に、化学合成系プラスチックは、石油由来またはバイオマス由来のモノマーを化学的に重合させて製造されます。ポリ乳酸(PLA)、ポリカプロラクトン(PCL)、ポリブチレンアジペートテレフタレート(PBAT)などがこれに該当します。これらの素材は、従来のプラスチックに近い物性を持ちながら生分解性を有するため、加工性や汎用性に優れています。特にPLAは透明性や剛性に優れ、PBATは柔軟性や加工性に優れるといった特徴があり、用途に応じて使い分けられています。

これらの生分解性プラスチック素材は、それぞれ異なる特性を持つため、包装材として求められる機能(例えば、バリア性、強度、透明性、柔軟性など)や、使用後の分解環境(堆肥化、土壌、海洋など)に応じて最適なものが選択されます。生分解性プラスチック包装の普及には、素材のコスト低減、性能向上、そして適切な回収・処理インフラの整備が不可欠です。