スマートフリートマネジメント市場規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

スマートフリート管理市場レポートは、輸送モード(自動車など)、ソリューション(ルート最適化など)、ハードウェア(マルチカメラ(DMS、ADAS)など)、コネクティビティ(短距離(Bluetooth/Wi-Fi)など)、フリート規模(1~49台(小規模)など)、エンドユーザー業種(ロジスティクスおよびラストマイル配送など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートフリート管理市場の概要

本レポートは、スマートフリート管理市場の規模、成長トレンド、予測、セグメンテーション、競争環境、主要プレイヤーに関する詳細な分析を提供しています。

市場概要

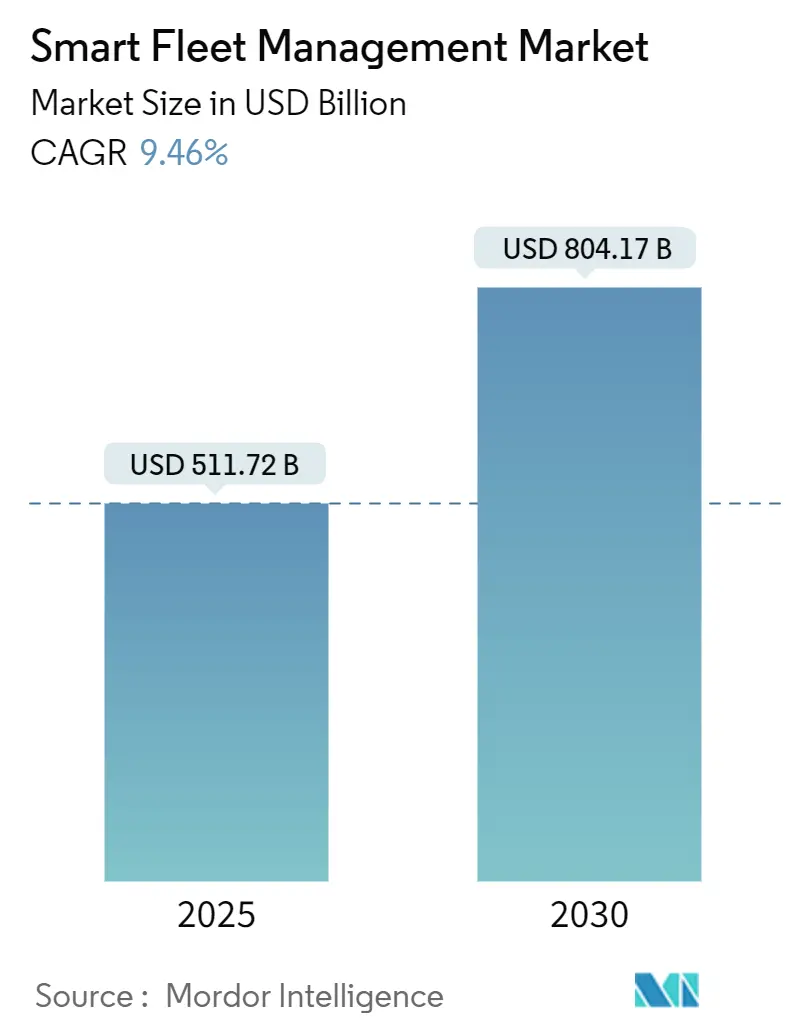

スマートフリート管理市場は、2025年には5,117億2,000万米ドルに達し、2030年には8,041億7,000万米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は9.46%です。この成長は、義務化されたコンプライアンス技術、車両中心のコネクティビティの成熟、およびコスト削減に貢献するクラウド分析の組み合わせによって推進されています。保険と連携したビデオテレマティクス、欧州のトラックにおけるOEM搭載データプラットフォーム、北米における遠隔タコグラフダウンロード義務化などが、意思決定者に資産追跡だけでなくフリートのデジタル化を促しています。5G帯域幅の拡大、AIファームウェアのアップデート、センサー価格の低下により、プロバイダーは予測安全、コールドチェーン追跡、電気自動車(EV)エネルギー管理を単一のソフトウェアスタックで提供できるようになっています。ベンダーは、データ遅延を削減しつつ保険会社のリスキングニーズを満たすため、カメラと分析機能をエッジに直接組み込む競争を繰り広げています。一方、OEMは車両購入価格に生涯データサービスを組み込むことで、アフターマーケットのハードウェア販売を削減しつつ、ソフトウェアサブスクリプションの顧客基盤を拡大しています。

主要なレポートのポイント

* 輸送モード別: 2024年には自動車運用が収益シェアの61.2%を占め、鉄道車両は2030年までに9.6%のCAGRで拡大すると予測されています。

* ソリューション別: 2024年には追跡・監視が収益の35.4%を占め、ビデオテレマティクスおよびドライバー安全ツールは2030年までに12.7%の最速CAGRを記録すると予測されています。

* ハードウェア別: 2024年には車載診断(OBD)ドングルが市場シェアの28.6%を占め、マルチカメラシステムは11.4%のCAGRで成長しています。

* コネクティビティ別: 2024年には長距離セルラーが72.1%のシェアを占め、5G長距離コネクティビティは2030年までに年間13.2%で成長すると予測されています。

* フリート規模別: 2024年には大規模フリート(250台以上)が収益シェアの46.8%を占め、小規模フリート(1~49台)は10.2%の最高CAGRを記録すると予測されています。

* エンドユーザー垂直市場別: 2024年にはロジスティクスおよびラストマイル配送が収益の38.9%を占め、公共交通機関およびMaaS(Mobility-as-a-Service)セグメントは9.7%のCAGRで成長しています。

* 地域別: 2024年には北米が市場シェアの34.1%を占め、アジア太平洋地域は2030年までに11.1%のCAGRで最も急速に成長する地域です。

グローバルスマートフリート管理市場のトレンドと洞察

推進要因

* 保険連動型リスクスコアリングのためのビデオテレマティクスの普及: フリート保険会社は、不正行為や衝突頻度の削減においてリスクモデルの正確性が証明された後、カメラ導入に対して保険料の削減という形で報酬を与えています。Munich Reのデータによると、テレマティクス搭載フリートは高リスクドライバーの事故を40%、不正請求を50%削減しています。Verizon Connectのユーザーは、2025年に安全運転記録が証明されたことで13%の保険料削減を達成しました。AIモデルはエッジで映像を処理し、管理者に即座にアラートを提供し、保険引受業者は平均ではなく露出に基づいて価格設定できるようになります。

* 欧州商用車におけるOEM組み込みコネクティビティの急増: Volvoなどのトラックメーカーは、コンプライアンス、遠隔診断、サブスクリプションベースの稼働時間サービスのためにテレマティクス制御ユニットを組み込んでいます。Continentalの4Gから5GへのTCUは、アフターマーケットでの設置時間を短縮し、セキュアなファームウェアでデータを保護します。StellantisのMobilisightsプログラムは、アドオンボックスなしでCAN生データをクラウドダッシュボードに送り込み、データを組み込み機能として提供しています。

* 北米における遠隔タコグラフデータダウンロードの義務化: 2025年に発効するFMCSAの規則により、26,000ポンドを超えるトラックには自動緊急ブレーキ、速度制限装置、および準拠したELD(電子ログデバイス)が義務付けられ、統合型フリートコンプライアンススイートの短期的な需要が高まっています。フリートはログを遠隔で執行ポータルに送信する必要があり、路上検査時間を短縮し、遅れている運送業者にシステムアップグレードを強制しています。J.J. Kellerの調査では、管理者の47%がデジタルドライバー資格ファイルが最大のコンプライアンス上の課題であると回答しています。

* EV配送フリートへの移行によるアジアでのEV特化型プラットフォームの台頭: フィリピンのプロバイダーMoberは、バッテリー分析を活用して航続距離を予測し、充電停止をスケジュールすることで、500台の電気バンに規模を拡大しました。電気自動車産業開発法を含む地域の政策は、充電インフラ展開に対する税制優遇措置を付与し、運送業者を電化へと促しています。SamsaraのEVダッシュボードは、充電状態と充電器の利用可能性を単一の画面で表示し、オンタイム配送を追求する運送業者にとって不可欠な機能となっています。

* クラウドネイティブAIエッジ分析による中小企業フリートのTCO削減: クラウドネイティブAIエッジ分析は、中小企業(SME)フリートの総所有コスト(TCO)を削減し、採用を促進しています。

* リアルタイムコールドチェーンコンプライアンス追跡によるセンサー重視ソリューションの促進: 食品および医薬品輸送におけるリアルタイムコールドチェーンコンプライアンス追跡の必要性が、センサーを多用するソリューションの需要を高めています。

抑制要因

* アフターマーケットにおけるテレマティクスハードウェア標準の断片化: 異なるブランドのフリートは、互換性のないケーブル、SIM、ファームウェアを使いこなす必要があり、特定のベンダーに縛られ、統合コストを増加させています。米国運輸省のサイバーセキュリティガイダンスは共通のデータスキーマを推奨していますが、義務化には至っていません。Geotabが157のOEMデータプロトコルをサポートしていることは、パッチワークのような互換性の複雑さを示しています。統一された標準がないため、新興市場の事業者は投資を延期し、世界的な普及を遅らせています。

* フリート事業者におけるサイバーセキュリティ責任リスク: テレマティクスエンドポイントは、SIMハイジャックからCANバススプーフィングまで、攻撃対象を露出させます。学術研究では、敵対的AIが自動ブレーキを制御するマシンビジョンモデルを改変できることが示されています。Work Truck Onlineは、プライバシー侵害がITリスクから運送業者の責任へとエスカレートしていることを強調しており、特にELDデータが給与計算や安全スコアに直接リンクしているためです。フリートは暗号化とSOC監視により多くの予算を割り当てており、短期的なROI期待を抑制しています。

* レガシー鉄道および海洋資産の資本集約的な改修: 既存の鉄道および海洋資産の改修には多額の資本が必要であり、導入の障壁となっています。

* 認定インストーラーの不足による導入の遅延: 認定インストーラーの不足は、特に地方や新興市場において、スマートフリート管理ソリューションの導入を遅らせています。

セグメント分析

* 輸送モード別: 自動車の優位性と鉄道の加速

2024年には自動車運用がスマートフリート管理市場の61.2%を占め、トラックやバン事業者におけるテレマティクスの長年の普及を反映しています。しかし、鉄道貨物は9.6%のCAGRで成長する見込みであり、RailPulseのようなプラットフォームが北米の運送業者にほぼリアルタイムの貨車状態とGPSデータを提供しています。これにより、鉄道車両アプリケーション向けのスマートフリート管理市場規模は、規制とETA精度に対する荷主の需要に牽引され、ベースラインよりも速く拡大しています。海洋セクターはAIベースの振動診断を統合し、航空はドローントラフィック管理フィードを模索していますが、より厳しい認証サイクルにより、その採用曲線は陸上モードに遅れをとっています。

鉄道のイノベーションは自動車の成功からヒントを得ています。AmstedのIQシリーズユニットは、RailPulse認定を受け、数分で貨車に取り付けられ、状態データを中央ダッシュボードに供給します。CAF Digital ServicesのLeadMindは、欧州の通勤フリートで修正メンテナンス時間を51%削減しています。モード間の知識共有は導入速度を加速し、ベンダーリスクを低減し、スマートフリート管理市場全体の拡大を推進しています。

* ソリューション別: 追跡の基盤とビデオテレマティクスの急増

2024年には追跡・監視がスマートフリート管理市場シェアの35.4%を占めました。これは、位置情報の可視性がすべての高次ワークフローの基盤となるためです。しかし、ビデオ中心の安全スイートは、保険会社や規制当局が請求時の視覚的証拠を重視するため、12.7%の最速CAGRを記録しています。ビデオベースソリューションのスマートフリート管理市場規模は、データプランの肥大化なしにHDフィードをエッジで処理する計算能力の向上とともに拡大しています。

SamsaraのAI安全プラットフォームは、数十億マイルの学習を経て、リアルタイムで注意散漫や眠気を検知し、パイロットフリートの事故発生率を35%削減しました。連携したルート最適化モジュールは、同じテレマティクスデータを使用して空走行距離を削減し、ROIサイクルを短縮します。顧客の需要は、ポイントソリューションから、位置情報、診断、安全映像を統合したダッシュボードへと移行しており、ベンダーは車両ごとのサブスクリプションでサービスをバンドルすることでこのトレンドを活用しています。

* ハードウェア別: OBDドングルの優位性とマルチカメラの成長

2024年には車載診断(OBD)ドングルがハードウェア出荷の28.6%を占めました。これは、レガシー車両に簡単に装着でき、1ユニットあたり150米ドル以下という低コストであるためです。しかし、マルチカメラアレイは、フリートがドライバーアシスタンスや自律走行アップグレードに備えるため、11.4%のCAGRでより速く拡大しています。Magnaの第5世代前方カメラは、前世代よりも50%高い処理能力を提供し、信号機や緊急車両のフルカラー検出をサポートしています。

視覚機能に加えて、GNSSモジュール、タイヤ空気圧センサー、BLEタグがエッジゲートウェイにデータを供給し、統合された分析を可能にしています。Zonarの新しい軽車両用テレマティクス制御ユニットは、大型トラックグレードの分析機能をバンに拡張し、対象市場を広げています。成熟したコンポーネントエコシステムは、機能が向上しても参入コストを低減し、スマートフリート管理市場の上昇軌道を強化しています。

* コネクティビティ別: セルラーの優位性と5Gの加速

2024年には長距離セルラーがアクティブ接続の72.1%を占めました。これは、成熟したLTEネットワークとグローバルローミング契約によるものです。次の飛躍は5Gであり、帯域幅を大量に消費するビデオ分析や遠隔ファームウェアアップデートが新しい無線に移行するにつれて、13.2%のCAGRで成長しています。InseegoのエンタープライズCPEは、現在11 Gbpsのダウンロード速度と3.7 Gbpsのアップロード速度を提供し、オンボードAIがフリートにとって重要なパケットのトラフィックを整形しています。

短距離Bluetoothは、ドライバーのハンドヘルド統合やレガシー診断リーダーにとって依然として重要であり、衛星はユーラシアおよび海洋のカバー範囲のギャップを埋めています。ハイブリッドモデムはセルラーとGNSS受信機を組み合わせ、ルート逸脱中の継続的な接続を保証します。コネクティビティの多様性は、かつて到達不可能と見なされていたニッチ市場に対応することで、スマートフリート管理市場規模を最終的に拡大します。

* フリート規模別: 大規模企業の規模と中小企業の加速

2024年には250台以上の車両を保有する大規模運送業者が依然として収益の46.8%を生み出しました。これは、ダウンタイム削減と燃料節約における明確なROIによって正当化されます。しかし、SaaS価格設定とセルフインストールハードウェアが以前のコスト障壁を打ち破ることで、小規模フリート層は10.2%のCAGRを示しています。Insurance Businessは、ANZにおける設置ユニットが2023年の160万台から2028年には270万台に増加すると予測しており、中小企業の採用が主要な推進力となっています。

卸売プラットフォームの統合は、中小企業向けの車両ごとのライセンス費用を削減します。GeotabとEROADの提携は、ITスタッフが不足しているマイクロフリートを対象とし、クラウドから展開される事前設定済みダッシュボードを提供しています。ユーザーベースの拡大は、スマートフリート管理市場全体の普及率を高め、ベンダーに特注のコンサルティングよりも直感的なUIを洗練させるよう促しています。

* エンドユーザー垂直市場別: ロジスティクスのリーダーシップと公共交通機関の成長

2024年にはロジスティクスおよびラストマイル配送業者が支出の38.9%を占めました。これは、ルート密度とサービスレベルペナルティによりテレマティクスが不可欠であるためです。しかし、公共交通機関およびMaaSセグメントは、AIに基づいた配車システムの近代化により、9.7%のCAGRで上回るでしょう。連邦交通局は、Prairie Hills TransitのAI配車システムに資金を提供し、追加スタッフなしでより多くの乗車を処理できることを実証し、地方事業者にとってのROIを検証しました。

緊急車両および公益事業フリートは、コスト削減よりも稼働時間とコンプライアンスを重視するため、ベンダーとの緊密な連携が求められます。SamsaraとEsriの統合は、都市のオペレーターにGISレイヤーに対するリアルタイムの車両位置情報を提供し、応答時間を短縮します。このような垂直市場のニュアンスに対応することで、スマートフリート管理市場は拡大し、専門モジュールを通じてベンダーロックインを深めています。

地域分析

* 北米: 2024年には34.1%のシェアを維持しました。ELD、速度制限装置、ゼロエミッション移行に関する連邦規則は、公共および民間のフリートを統合データプラットフォームへと促しています。AT&TとRivianのパイロットプロジェクトは、既存のLTE/5Gテレマティクスバックボーンを活用しながら、サービスバンを電気自動車に移行させています。Geotab APIを活用したカナダの州プロジェクトによる炭素会計は、政策主導の採用曲線を強化しています。メキシコは国境を越えた調和の恩恵を受け、地域のフリートが準拠したハードウェアに標準化する理由を与えています。5Gカバレッジが州間回廊の85%を超えるにつれて、北米のスマートフリート管理市場は、帯域幅を大量に消費するビデオ分析とOTA(Over-The-Air)ECUアップデートへと移行しています。

* アジア太平洋: 2030年までに11.1%のCAGRで、世界で最も急速に成長しています。この地域のスマートフリート管理市場は、EV配送フリートと、堅牢なMDVRユニットの代わりにスマートフォンが使用されるリープフロッグ型テレマティクスに傾倒しています。マニラを拠点とするMoberは、2025年までに500台の電気トラックを導入し、各車両がクラウドダッシュボードを通じてバッテリーの状態を記録し、充電ステーションの密度に基づいてルート調整を受けています。中国の都市貨物パイロットゾーンと日本のTier-1エレクトロニクス専門知識は国内ベンダーエコシステムを育成し、インドと東南アジアはキャッシュフローの現実に合わせて、月単位ではなく日単位で価格設定されるサブスクリプションモデルに依存しています。ハイブリッド衛星-セルラーハードウェアは、オーストラリアとインドネシアの鉱業ロジスティクス回廊をサポートし、過酷な地形での採用を促進しています。

* 欧州: EUモビリティパッケージによる第2世代スマートタコグラフの2025年8月までの義務化など、規制期限を背景に安定した成長を遂げています。OEMネイティブプラットフォームは、ハードウェアが工場でインストールされ、リースパッケージ内で請求されるため、インストールダウンタイムが削減され、繁栄しています。SamsaraとStellantisの提携は、ドングルなしで欧州車両のCANデータをMobilisightsに直接送り込み、ハードウェアレスモデルを証明しています。Schmitz Cargobullのような専門サプライヤーは、Atlantis Global Systemのようなニッチプレイヤーを買収し、コールドチェーントレーラー市場を支配しています。東欧の運送業者は、EUの国境を越えたカボタージュ監査に準拠するために近代化を進め、対象となるスマートフリート管理市場を拡大しています。

* 南米および中東・アフリカ: 遅れをとっていますが、インフラプロジェクトや鉱業/エネルギーサプライチェーンに関連して散発的な急増が見られます。テレマティクスボックスに対する高い輸入関税と断片的な4Gカバレッジが進行を遅らせていますが、ブラジル-チリやGCC鉄道イニシアチブのような多モード回廊は、政策主導の急速な展開のポケットを生み出しています。ベンダーは現在、カバレッジギャップに対処するために太陽光発電ゲートウェイユニットや低軌道衛星リンクを提供しており、フロンティア地域でもスマートフリート管理市場の可視性を維持しています。

競争環境

競争は中程度であり、上位5社のベンダーが世界の収益の約3分の1を占めています。既存企業は、規模を維持し、クロスセルを拡大するためにM&Aを加速させています。PowerfleetはFleet Completeを2億米ドルで買収し、260万台の接続資産を単一のデータレイクに統合しました。Platform ScienceはTrimbleのテレマティクス部門を買収し、Trimbleは統合会社の32.5%の株式を取得してロードマップへの影響力を確保しました。Element Fleet ManagementはAutofleetを買収し、リース事業の中核にルート最適化機能を重ね合わせました。

技術ベクトルが差別化を推進しています。SamsaraはAIに多額の投資を行い、ドライバーの眠気検知やインテリジェント安全プラットフォームのアップグレードをリリースし、数千の顧客のイベント頻度を削減しています。Geotabは、オープンデータストアと157のOEMプラグインをハードウェア断片化への対策として位置付けています。CarrierはLynx Fleetを通じてコールドチェーンコンプライアンスを強化し、WabtecとAmstedは共同で重量物運送業者向けの鉄道テレマティクスを推進しています。

新規参入企業は、既存企業が動きの遅い分野、例えばマイクロフリート向けのAIのみのソフトウェアやラストマイル電動自転車向けのバッテリー分析などをターゲットにしています。しかし、ハードウェアのコモディティ化はマージンを圧迫し、ソフトウェア中心のサブスクリプションバンドルを強制しています。AT&TとFleet Complete、Hyundai TransleadとSamsaraのような戦略的パートナーシップは、キャリア、OEM、ソフトウェアハウス間の境界線を曖昧にし、車両のライフサイクル全体にわたって顧客をロックインする統合サービス層を生み出しています。価格競争はGPSのみのトラッカーで最も激しく、バンドルされた安全・コンプライアンス契約はプレミアム価格を維持しています。

スマートフリート管理業界のリーダー

* Zonar Systems, Inc.

* Hitachi Limited

* Geotab Inc.

* Sintrones Technology Corporation

* Verizon Inc.

最近の業界動向

* 2025年6月: Inseegoは、産業用フリート向けに11 GbpsのダウンリンクとAIトラフィックシェーピングを備えた5G Advancedワイヤレスブロードバンドを発表しました。

* 2025年5月: Samsaraは、インテリジェント安全プラットフォーム、タイヤ状態センサー付きスマートトレーラー、リアルタイムハザードフィードを展開しました。

* 2025年3月: SamsaraとHyundai Transleadは、北米全域で工場設置型トレーラー可視化のためのHT LinkVueを統合しました。

* 2025年3月: WabtecはRailPulseベンダーリストに加わり、鉄道車両のデジタル化を加速させました。

* 2025年3月: FleetioはシリーズDで4億5,000万米ドルを調達し、Auto Integrateを買収して11万の修理工場ネットワークを拡大しました。

このレポートは、スマートフリート管理市場に関する詳細な分析を提供しています。スマートフリート管理は、リアルタイムデータ、GPS追跡、テレマティクス、IoTプロトコル、予測分析などの先進技術を活用し、車両フリート運用の効率と効果を向上させる現代的なソリューションです。車両の状態評価、ルート最適化、燃料使用管理、ドライバー行動分析など、フリート管理の多岐にわたる側面をデータ中心で効率的かつ応答性の高い領域へと変革します。本調査は、スマートフリート管理ソリューションの販売によって得られる収益を追跡し、市場の主要なパラメーター、成長要因、主要ベンダー、COVID-19の影響、およびその他のマクロ経済的要因を分析しています。

スマートフリート管理市場は、2025年には5,117.2億米ドルの評価額に達し、2030年までには8,041.7億米ドルに成長すると予測されています。

市場の主な成長要因としては、保険連動型リスクスコアリングのためのビデオテレマティクスの普及、欧州における商用車へのOEM組み込み型コネクティビティの急増、北米での遠隔タコグラフデータダウンロード義務化が挙げられます。また、アジアにおける電気配送フリートへの移行がEV特化型フリートプラットフォームを推進していること、クラウドネイティブAIエッジアナリティクスが中小企業向け物流フリートのTCO(総所有コスト)を削減していること、リアルタイムのコールドチェーンコンプライアンス追跡がセンサーを多用するソリューションを後押ししていることも、市場拡大の重要な推進力となっています。

一方で、市場の成長を抑制する要因としては、アフターマーケットにおけるテレマティクスハードウェア規格の断片化、フリート事業者にとってのサイバーセキュリティ責任リスクの増大が挙げられます。さらに、レガシーな鉄道および海洋資産の改修にかかる多額の設備投資、認定設置業者の不足による大規模展開の遅延も課題となっています。

特に、ビデオテレマティクスおよびドライバー安全ソリューションは、保険会社が視覚的なリスク検証を評価することから、2030年までに年平均成長率(CAGR)12.7%で最も急速に成長するセグメントです。地域別では、アジア太平洋地域がEVの急速な普及、支援的な政策枠組み、およびクラウド価格の飛躍的な進歩により、2030年までにCAGR 11.1%で最も速い成長を遂げると見込まれています。5G技術は、リアルタイムビデオストリーミング、エッジアナリティクス、およびより迅速な無線アップデートを可能にし、5G接続フリートのCAGRを13.2%に押し上げています。

本レポートでは、市場を輸送モード(自動車、鉄道車両、船舶、その他)、ソリューション(追跡・監視、ルート最適化、ADAS、遠隔診断、テレマティクスデータ分析、ビデオテレマティクス・ドライバー安全)、ハードウェア(OBDドングル、マルチカメラ、GNSS/GPSデバイス、センサー)、コネクティビティ(短距離、長距離セルラー、衛星・ハイブリッド)、フリート規模(小規模、中規模、大規模)、エンドユーザー業種(物流、公共交通、公益事業、緊急・政府フリート)、および地域(北米、欧州、南米、アジア太平洋、中東・アフリカ)に細分化し、詳細な分析と予測を提供しています。

競争環境においては、Powerfleet、Platform Science、Element Fleet Management、Samsara、Geotabなどの企業が最近の買収を主導しており、これら企業が世界の収益の約3分の1を占めるなど、市場の統合が進んでいます。レポートでは、Geotab Inc.、Verizon Connect、Samsara Inc.、Continental AG、Trimble Inc.など、主要な20社以上の企業プロファイルも掲載されています。

スマートフリート管理市場は、技術革新と効率化のニーズに牽引され、今後も堅調な成長が期待される一方で、標準化やセキュリティといった課題への対応が重要となるでしょう。本レポートは、市場の機会と将来の展望についても評価しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 保険連動型リスクスコアリングのためのビデオテレマティクスの普及

- 4.2.2 欧州全域における商用車へのOEM組み込み型コネクティビティの急増

- 4.2.3 北米における遠隔タコグラフデータダウンロードの義務化

- 4.2.4 アジアにおけるEV特化型フリートプラットフォームを推進する電動配送フリートへの移行

- 4.2.5 中小企業向け物流フリートのTCOを削減するクラウドネイティブAIエッジアナリティクス

- 4.2.6 センサーを多用するソリューションを後押しするリアルタイムコールドチェーンコンプライアンス追跡

- 4.3 市場の阻害要因

- 4.3.1 アフターマーケットにおけるテレマティクスハードウェア標準の断片化

- 4.3.2 フリート事業者に対するサイバーセキュリティ責任リスク

- 4.3.3 既存の鉄道および海洋資産の資本集約的な改修

- 4.3.4 認定インストーラーの不足による大規模展開の遅延

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(数値)

- 5.1 輸送モード別

- 5.1.1 自動車

- 5.1.2 鉄道車両

- 5.1.3 海洋

- 5.1.4 その他のモード(航空、ドローン、オフハイウェイ)

- 5.2 ソリューション別

- 5.2.1 追跡と監視

- 5.2.2 ルート最適化と配車

- 5.2.3 先進運転支援システム (ADAS)

- 5.2.4 リモート診断と予知

- 5.2.5 テレマティクスデータ分析 (AI/ML)

- 5.2.6 ビデオテレマティクスとドライバーの安全性

- 5.3 ハードウェア別

- 5.3.1 車載診断 (OBD) ドングル

- 5.3.2 マルチカメラ (DMS, ADAS)

- 5.3.3 GNSS/デュアルバンドGPSデバイス

- 5.3.4 センサー群 (LiDAR、温度、燃料、タイヤ)

- 5.4 接続性別

- 5.4.1 短距離 (Bluetooth/Wi-Fi)

- 5.4.2 長距離セルラー (4G/5G)

- 5.4.3 衛星およびハイブリッド

- 5.5 フリート規模別

- 5.5.1 1-49台の車両 (小規模)

- 5.5.2 50-249台の車両 (中規模)

- 5.5.3 250台以上の車両 (大規模/エンタープライズ)

- 5.6 エンドユーザー業種別

- 5.6.1 ロジスティクスとラストマイル配送

- 5.6.2 公共交通機関とMaaS (Mobility-as-a-Service)

- 5.6.3 公益事業、石油・ガス、鉱業

- 5.6.4 緊急車両および政府フリート

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 フランス

- 5.7.2.4 北欧

- 5.7.2.5 その他のヨーロッパ

- 5.7.3 南米

- 5.7.3.1 ブラジル

- 5.7.3.2 その他の南米

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 東南アジア

- 5.7.4.5 その他のアジア太平洋

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 湾岸協力会議諸国

- 5.7.5.1.2 トルコ

- 5.7.5.1.3 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Geotab Inc.

- 6.4.2 Verizon Connect

- 6.4.3 Samsara Inc.

- 6.4.4 Continental AG

- 6.4.5 Trimble Inc.

- 6.4.6 Zonar Systems Inc.

- 6.4.7 Hitachi Ltd.

- 6.4.8 Bosch IoT Fleet Services

- 6.4.9 TomTom Telematics

- 6.4.10 Teletrac Navman Ltd.

- 6.4.11 Inseego Corp.

- 6.4.12 Sierra Wireless Inc.

- 6.4.13 PowerFleet Inc.

- 6.4.14 MiX Telematics

- 6.4.15 AT&T Fleet Complete

- 6.4.16 Trim-iQ (Sintrones)

- 6.4.17 IBM Corp. (Maximo Fleet)

- 6.4.18 Omnitracs LLC

- 6.4.19 Bridgestone (US Fleet Solutions)

- 6.4.20 Azuga Inc.

- 6.4.21 Donlen Corporation

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

スマートフリートマネジメントとは、IoT(モノのインターネット)、AI(人工知能)、ビッグデータなどの先進技術を駆使し、企業や組織が保有する車両群(フリート)の運用を、効率的かつ最適に行うための包括的なシステムです。リアルタイムでの運行状況モニタリング、ドライバーの運転行動分析、燃料消費の最適化、車両の予防保全などを統合的に管理することで、安全性向上、コスト削減、生産性向上、環境負荷低減といった多岐にわたる課題解決を目指します。これは、車両の「見える化」と「最適化」を通じて、フリート全体のパフォーマンス最大化を図る取り組みと言えるでしょう。

スマートフリートマネジメントの主な種類は以下の通りです。第一に、車両追跡・監視システムは、GPSを活用して車両の現在位置をリアルタイムで把握し、運行ルートの最適化やジオフェンシング(仮想的な地理的境界線)による管理を可能にします。第二に、ドライバー行動分析システムは、急加速・急ブレーキ、速度超過、長時間運転といった運転行動を監視し、安全運転スコアリングを通じてドライバーの安全意識向上や教育に役立てます。第三に、燃料管理システムは、燃料消費量を詳細にモニタリングし、燃費改善の提案や不正利用の防止に貢献します。第四に、メンテナンス・予防保全システムは、車両のエンジン状態やタイヤの摩耗度などのデータを収集・分析し、故障を予測して最適なメンテナンス時期を通知することで、突発的なダウンタイムを回避し、車両のライフサイクルコスト削減と稼働率向上に寄与します。第五に、コンプライアンス管理システムは、運転日報の自動作成、労働時間管理、車両点検記録のデジタル化などを通じて、法規制遵守を支援し、管理業務の負担を軽減します。これらの多様なシステムが連携することで、フリートマネジメントは単なる車両管理を超え、企業の競争力強化に不可欠な戦略的ツールへと進化しています。