グリオキサール市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

グリオキサール市場レポートは、物理的形態(液体溶液、固体/粉末)、用途(架橋剤、化学中間体および合成、その他の用途)、エンドユーザー産業(接着剤およびシーラント、中間体など)、ならびに地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グリオーキサール市場の概要(2025年~2030年)

本レポートは、グリオーキサール市場の規模、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。グリオーキサール市場は、物理的形態(液状溶液、固体/粉末)、用途(架橋剤、化学中間体および合成、その他)、最終用途産業(接着剤・シーラント、中間体など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は、トン単位の数量で提供されています。

市場概要と予測

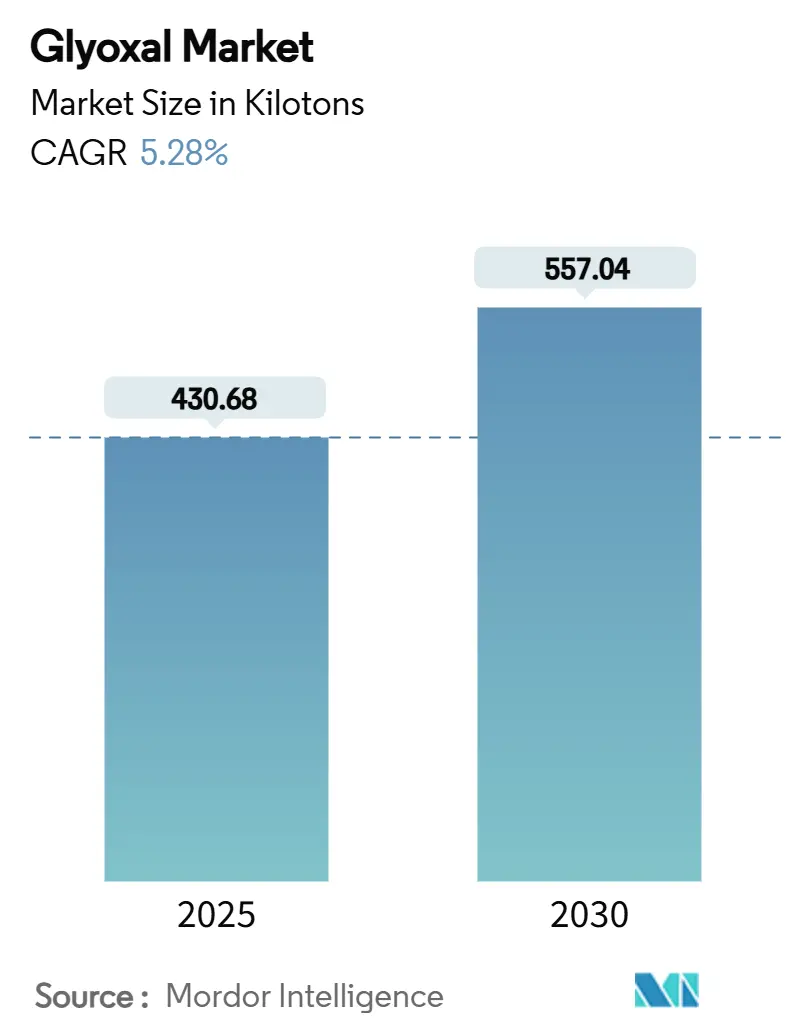

グリオーキサール市場規模は、2025年には430.68キロトンと推定され、2030年までに557.04キロトンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.28%です。この成長は、繊維仕上げ、水性接着剤配合、および初期段階のバッテリー電解質用途における堅調な需要に支えられています。グリオーキサールの二重アルデヒド構造は、より強力でホルムアルデヒドフリーの架橋を可能にするため、需要を牽引しています。アジア太平洋地域は、中国の拡大する糸輸出とインドの成熟した化学中間体プラットフォームに牽引され、主要な消費拠点であり続けています。自動化された投入ラインがバッチの一貫性を向上させ、処理時間を短縮するため、主要なすべての用途で液状溶液グレードが固体形態に取って代わっています。医薬品や特殊材料向けの化学中間体合成の並行成長は、対象となる顧客基盤を広げ、繊維部門の景気循環性を緩和しています。米国における防衛予算の増加やBASFの中国新複合施設は、サプライチェーンの分散化とニアショアリング戦略が長期的な生産能力計画をどのように再構築しているかを示しています。

主要なレポートのポイント

* 物理的形態別: 2024年には液状溶液がグリオーキサール市場シェアの87.66%を占めました。固体および粉末形態は、2030年までに6.39%のCAGRで最も速い成長を記録すると予測されています。

* 用途別: 2024年には架橋剤が収益シェアの64.84%を占めていますが、化学中間体は2030年までに6.05%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には繊維がグリオーキサール市場規模の55.18%を占め、中間体は2030年までに6.22%のCAGRで拡大しています。

* 地域別: 2024年にはアジア太平洋地域がグリオーキサール市場シェアの44.88%を占め、予測期間中に6.42%のCAGRで最高の成長を記録すると予測されています。

世界のグリオーキサール市場のトレンドと洞察

成長要因

* 発展途上国における繊維・アパレル生産の増加(CAGRへの影響:+1.2%): 中国の糸輸出は2023年に137億米ドルに達し、その70%を綿糸が占めています。この規模の生産には、グリオーキサール架橋による耐久性プレス加工と抗菌仕上げが必要です。グリオーキサールの生分解性は、欧州連合や北米の厳しい輸入規制を満たし、「よりクリーンな」衣料品を販売するブランドにとってホルムアルデヒドの代替品として好まれています。BASFの湛江複合施設(2025年稼働)は、主要サプライヤーがアジアに生産能力を集中させ、物流経路を短縮し、ベトナム、バングラデシュ、インドからの追加注文を獲得している例です。中期的(2~4年)な影響が見込まれます。

* 水性接着剤における架橋剤としての使用拡大(CAGRへの影響:+0.8%): 厳しい排出規制により、溶剤系木材・紙接着剤の段階的廃止が加速し、水性システムにおけるグリオーキサールの魅力が高まっています。セルロース基材に安定したヘミアセタール結合を生成する能力により、接着剤配合者は結合強度を犠牲にすることなく低VOC基準を満たすことができます。北米の建材メーカーは、グリオーキサールをEPAのIRISプログラムにおけるホルムアルデヒドの潜在的な再分類に先行するための直接的な手段と見ています。短期的(2年以内)な影響が見込まれます。

* 深海掘削における油田化学品需要の増加(CAGRへの影響:+0.6%): 水圧破砕に使用される高分子ゲルは、150℃以上で粘度を維持する架橋剤に依存しており、グリオーキサールはそのような極限条件下でも反応性を維持します。メキシコ湾やブラジルのプレソルト層のオペレーターは、超深層井戸の破砕ネットワークを安定させるために、グリオーキサール活性化グアーおよびセルロースゲルを指定し始めています。プロジェクトの承認には数十年かかるため、グリオーキサールの需要は初期の油田開発段階で固定され、長期的に予測可能なオフテイク量を生み出します。長期的(4年以上)な影響が見込まれます。

* 紙・板紙包装における生分解性殺生物剤としてのグリオーキサールの採用(CAGRへの影響:+0.5%): 欧州の食品接触法は、使用後に迅速に分解する防腐剤を支持しており、グリオーキサールの架橋剤と抗菌剤としての二重作用はこの枠組みに合致しています。樹脂コーティング紙に対するFDAのコンプライアンスは、北米の製紙工場に、追加のGRAS申請なしでアルデヒドを組み込むことができるという安心感を与えています。中期的(2~4年)な影響が見込まれます。

* シリコンアノードバッテリー電解質配合における新たな役割(CAGRへの影響:+0.3%): グリオーキサールは、シリコンアノードバッテリーの電解質配合において、電極の安定性とサイクル寿命を向上させる可能性を秘めています。アジア太平洋地域の製造拠点や世界の技術センターがこの分野の研究開発を主導しており、長期的(4年以上)な影響が見込まれます。

抑制要因

* 毒性学的懸念とより厳格な職場暴露限界(CAGRへの影響:-0.7%): 規制当局は、潜在的な遺伝毒性のためにジアルデヒドを厳しく監視しています。WHOの2024年レビューでは、グリオーキサールが最終糖化産物(AGEs)形成を引き起こす可能性が指摘され、職業暴露限界の厳格化が求められています。これらのコンプライアンスコストは、限界的な生産者を市場から追い出し、より資本力のある企業への供給集中を促す可能性があります。短期的(2年以内)な影響が最も顕著です。

* エチレングリコール原料の価格変動(CAGRへの影響:-0.4%): グリオーキサールの生産は、ナフサや天然ガス価格の変動に左右されるエチレングリコールの気相酸化に依存しています。スポットEG価格は2025年第1四半期に23%急騰し、グリオーキサールサプライヤーはトン当たり70米ドルの追加料金を課しました。東南アジアの生産者は、輸入EGへの依存度が高いため、マージンが圧迫され、一部は稼働率を10%削減しました。短期的(2年以内)な影響が見込まれます。

* ジアルデヒド澱粉およびその他のグリーン架橋剤との競合(CAGRへの影響:-0.3%): 欧州連合および北米では、ジアルデヒド澱粉などのより環境に優しい架橋剤が、グリオーキサールの代替品として注目されています。これらの代替品は、特定の用途においてグリオーキサールと同等またはそれ以上の性能を提供し、環境規制への適合性も高いため、市場シェアを奪う可能性があります。中期的(2~4年)な影響が見込まれます。

セグメント分析

* 物理的形態別:液状溶液が処理効率を牽引

2024年の消費量の87.66%を液状グレードが占め、ポンプで供給可能なすぐに使えるアルデヒド溶液に対する工場レベルでの選好を反映しています。自動投入はバッチのばらつきを減らし、サイクルタイムを短縮するため、液状グリオーキサール市場規模は全体の需要を上回る6.39%のCAGRで成長しています。粉末形態は、重量ベースの計量と貯蔵安定性が利便性よりも優先される遠隔地の油田作業で依然として重要です。バングラデシュやエチオピアにおけるコンテナ型繊維化学「キッチン」設備の増加は、2030年までの液状グレードの継続的な浸透を支持しています。

* 用途別:架橋剤の優位性にもかかわらず、化学中間体が加速

架橋用途は2024年にグリオーキサール市場の64.84%を占め、耐久性プレス加工繊維、紙のサイジング、水性木材接着剤におけるグリオーキサールの永続的な役割を強調しています。しかし、最も速い6.05%のCAGRは化学中間体用途から生じており、複素環およびAPI合成におけるC2ジアルデヒドとしてのグリオーキサールの多様性を反映しています。医薬品企業はイミダゾールやピラジンを構築するためにグリオーキサールを利用し、特殊ポリマーのスタートアップ企業はバイオベースのバリア樹脂に凝縮しています。中間体への多様化は、景気循環的な繊維需要への依存度を減らし、多くの場合、汎用仕上げグレードよりも200ベーシスポイント高いマージンを生み出します。

* 最終用途産業別:中間体セグメントが繊維産業のリーダーシップを上回る

2024年の数量の55.18%を繊維が占めました。これは、しわになりにくいシャツ、医療用アパレル、家庭用リネンが、耐久性のある手触りと抗菌持続性を実現するためにアルデヒド固定に依存しているためです。中間体セグメントがより広範な化学合成の取り込みを背景に6.22%のCAGRで上昇するため、繊維のグリオーキサール市場シェアはわずかに希薄化すると予想されます。医薬品および「その他」のカテゴリーは、抗生物質足場や特殊コーティングの需要に牽引され、最も急激な絶対成長を示しています。これらの分野のシェア獲得は、最終用途価格が繊維グレードのベンチマークの2倍以上であるトン当たり4,000米ドルを超える可能性があるため、全体のグリオーキサール市場の収益性をさらに押し上げています。

地域分析

* アジア太平洋: 2024年には世界の数量の44.88%を占め、2030年までに6.42%のCAGRで拡大すると予測されており、世界のグリオーキサール市場のCAGRを1パーセンテージポイント以上上回っています。中国の糸輸出エンジンは、基礎となる繊維仕上げ需要を例示しており、インドの医薬品開発は中間体消費を刺激しています。日本と韓国は、グリオーキサールベースの電解質を評価する先進的なバッテリープログラムを通じてイノベーションを牽引しています。この地域の統合された石油化学チェーンは、エチレングリコール原料のショックを緩和し、アジア太平洋地域の生産者に構造的なコスト優位性をもたらしています。

* 北米: 確立された化学インフラと低排出接着剤を支持する法的勢いにより、第2位の地域クラスターであり続けています。米国国防総省の国内グリオーキサール製造に対する2,400万米ドルの5年間資金提供は、特殊コーティングにおけるこの化合物の重要性を強調しています。堅調な住宅着工数とリフォーム支出が接着剤需要を維持し、シェール関連の深海タイバックが油田化学品の要件を拡大しています。

* 欧州: 厳しい職業暴露規制によって需要は成熟していますが、高価値の特殊化学品ニッチから恩恵を受けています。BASFのルートヴィヒスハーフェンにある60,000トンの生産ラインは、イタリアとオランダの小規模なニッチメーカーによって補完され、地域の供給を確保しています。使い捨てプラスチック指令に推進される紙・板紙食品包装への移行は、グリオーキサール殺生物剤の追加量を増加させると予測されています。

競争環境

グリオーキサール市場は中程度の集中度です。BASFは、ドイツの60,000トンの自社生産能力と新しい湛江ラインを活用し、多国籍の繊維および紙の顧客への供給を確保しています。中国の生産者は量に焦点を当て、多くの場合、上流のエチレングリコール供給を統合してコストリーダーシップを維持しています。一方、欧州のプレーヤーは、REACH登録の深さとアプリケーションラボのサポートを通じて差別化を図っています。

戦略的には、持続可能性の資格が競争上の優位性を支配しています。BASFは、60以上のグリオーキサール含有製品についてISCC+認証を取得し、製品1kgあたり0.9kg CO₂-eq未満のカーボンフットプリント宣言を提供しています。湖北宏源は、化石燃料の変動をヘッジするためにバイオエチレングリコールルートを試験的に導入しています。アプリケーション固有のブレンドへの前方統合も優先事項です。WeylChemは2025年に、顧客のサイドブレンディングを不要にし、バッチ時間を20%短縮するターンキー抗菌紙コーティング濃縮液を発売しました。

規制当局の監視強化は、大手企業に未反応アルデヒド排出を抑制するための閉ループ廃水処理と連続反応器の改修への投資を促しています。資本力のない小規模生産者は撤退する可能性があり、徐々に世界の市場集中度を高めるでしょう。しかし、ペンタゴンの国内生産能力助成金のような地域的な供給セキュリティイニシアチブは、新たな参入者を育成し、統合の力を均衡させる可能性があります。

主要企業

* BASF

* Haihang Industry

* hubei hongyuan pharmaceutical technology co., ltd

* WeylChem International GmbH

* Zhonglan Industry Co.,Ltd.

最近の業界動向

* 2023年12月: INEOSは、LyondellBasellからテキサス州のBayport Underwoodサイトを含むエチレンオキシドおよび誘導体事業を7億米ドルで買収する契約を発表しました。この買収には、420キロトンのエチレンオキシドプラント、375キロトンのエチレングリコールプラント、165キロトンのグリコールエーテルプラント、および関連する第三者事業が含まれます。エチレングリコールはグリオーキサールの主要原料であるため、この買収は世界のグリオーキサール市場におけるINEOSの地位を強化します。

* 2022年6月: 2022年6月1日より、Univar Solutionsは米国およびカナダにおけるBASFの化学中間体グリオーキサールの独占販売代理店となりました。この提携は、様々な用途で持続可能なソリューションを提供するという両社の協力を強化するものです。

本レポートは、グリオキサール市場に関する包括的な分析を提供しています。研究の前提条件と市場定義、調査範囲を明確にした上で、厳格な調査方法論に基づき、市場の全体像を提示しています。グリオキサールは、低温では白色の有機結晶性固体であり、融点では黄色を呈し、化学式はOCHCHOです。市場は物理的形態、用途、最終用途産業、および地域別にセグメント化され、主要地域15カ国の市場規模と予測を、容量(キロトン)ベースで詳細にカバーしています。

市場概況として、グリオキサール市場は2025年には430.68キロトンに達し、2030年までには557.04キロトンに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.28%と堅調な伸びが見込まれます。地域別では、アジア太平洋地域が世界の総容量の44.88%を占める最大の市場であり、2030年までには最も速い6.42%のCAGRで成長すると見込まれています。

市場の成長を牽引する主な要因としては、発展途上国における繊維・アパレル生産の増加、水性接着剤における架橋剤としての用途拡大、深海掘削における油田化学品需要の増加、紙・板紙包装における生分解性殺生物剤としてのグリオキサールの採用、およびシリコンアノードバッテリー電解液配合における新たな役割が挙げられます。これらの要因が、グリオキサールの多様な産業での需要を押し上げています。

一方で、市場の成長を抑制する要因も存在します。具体的には、グリオキサールの毒性に関する懸念と、それに対応するより厳格な職場曝露限界、主要原料であるエチレングリコールの価格変動、そしてジアルデヒド澱粉やその他の環境に配慮したグリーン架橋剤との競合が挙げられます。

市場の構造分析として、バリューチェーン分析やポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の度合い)を通じて、市場の競争力学が深く掘り下げられています。

物理的形態別では、液体溶液が2024年に87.66%という圧倒的なシェアを占めています。これは、液体形態が製造業者にとって自動投与を可能にし、バッチ変動を減らし、輸送規制への準拠を簡素化できるという利点があるためです。固体/粉末形態も市場に存在します。

用途別では、架橋剤、化学中間体および合成、その他の用途(殺生物剤、防腐剤など)に分類されます。特に、医薬品や特殊材料向けの化学中間体合成は、6.05%のCAGRで最も急速に成長している用途であり、今後の市場拡大の重要な柱となるでしょう。

最終用途産業別では、接着剤・シーラント、中間体、石油・ガス探査、塗料・コーティング、繊維、その他の最終用途産業(医薬品など)が含まれ、幅広い分野でグリオキサールが利用されています。

地理的セグメントには、アジア太平洋(中国、日本、インド、韓国、ASEAN諸国、その他アジア太平洋地域)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国、その他ヨーロッパ地域)、南米(ブラジル、アルゼンチン、その他南米地域)、中東・アフリカ(サウジアラビア、南アフリカ、その他中東・アフリカ地域)が含まれます。アジア太平洋地域が市場を牽引し、特に中国やインドなどの新興国での需要拡大が顕著です。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア/ランキング分析が詳細に記述されています。Amzole India Pvt Ltd、BASF、Haihang Industry、INEOS、Merck KGaA、Thermo Fisher Scientific、Tokyo Chemical Industry India Pvt. Ltd.、WeylChem International GmbHなど、グローバルな主要企業のプロファイルが提供され、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が網羅されています。

本レポートは、市場の機会と将来の展望についても分析し、未開拓の領域や満たされていないニーズの評価を提供することで、市場参入者や既存企業が戦略を策定する上で貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興経済国における繊維・アパレル生産の増加

- 4.2.2 水性接着剤における架橋剤としての用途拡大

- 4.2.3 深海掘削における油田化学薬品の需要増加

- 4.2.4 紙・板紙包装における生分解性殺生物剤としてのグリオキサールの採用

- 4.2.5 シリコンアノード電池電解液配合における新たな役割

- 4.3 市場の阻害要因

- 4.3.1 毒性学的懸念とより厳格な職場曝露限界

- 4.3.2 エチレングリコール原料の価格変動

- 4.3.3 ジアルデヒドデンプンおよびその他のグリーン架橋剤との競合

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 物理的形態別

- 5.1.1 液体溶液

- 5.1.2 固体/粉末

- 5.2 用途別

- 5.2.1 架橋剤

- 5.2.2 化学中間体および合成

- 5.2.3 その他の用途(殺生物剤、防腐剤など)

- 5.3 最終用途産業別

- 5.3.1 接着剤およびシーラント

- 5.3.2 中間体

- 5.3.3 石油・ガス探査

- 5.3.4 塗料およびコーティング

- 5.3.5 繊維

- 5.3.6 その他の最終用途産業(医薬品など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他の欧州地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Amzole India Pvt Ltd

- 6.4.2 BASF

- 6.4.3 Haihang Industry

- 6.4.4 hubei hongyuan pharmaceutical technology co., ltd

- 6.4.5 Jinan Huashihang Chemical Co., Ltd.

- 6.4.6 INEOS

- 6.4.7 Merck KGaA

- 6.4.8 Otto Chemie Pvt. Ltd.

- 6.4.9 Spectrum Chemical

- 6.4.10 Thermo Fisher Scientific

- 6.4.11 Tokyo Chemical Industry India Pvt. Ltd.

- 6.4.12 WeylChem International GmbH

- 6.4.13 Zhonglan Industry Co.,Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グリオキサールは、化学式C2H2O2(またはOHC-CHO)で表される、最も単純なジアルデヒド化合物でございます。常温では無色の液体であり、特徴的な刺激臭を有します。非常に反応性が高く、特に水溶液として流通することが一般的で、通常は40%水溶液として供給されます。水、エタノール、アセトンなどの極性溶媒によく溶ける性質を持ち、その高い反応性から様々な産業分野で重要な中間体や機能性材料として利用されております。特に、二つのアルデヒド基を持つため、架橋反応や環化反応の原料として重宝されています。また、重合しやすい性質も持っており、安定化剤が添加されることもございます。

グリオキサールの種類としては、主にその濃度によって区別されます。最も一般的に流通しているのは40%水溶液ですが、用途によっては30%やその他の濃度の水溶液も存在します。また、純度によって工業用グレードや試薬グレードといった分類がなされることもございます。無水物(固体)も理論上は存在しますが、非常に不安定であるため、通常は水溶液の形で取り扱われます。製品によっては、重合を抑制し安定性を高めるための安定化剤が微量添加されている場合もございます。これらの違いは、最終製品の品質や用途に大きく影響するため、適切なグレードの選択が重要となります。

グリオキサールの用途は非常に多岐にわたります。まず、繊維工業においては、綿やレーヨンなどのセルロース系繊維の架橋剤として広く利用されています。これにより、防シワ加工、寸法安定加工、形態安定加工などが可能となり、衣料品の機能性向上に貢献しています。特に、ホルムアルデヒド代替としての需要が高まっております。製紙工業では、紙力増強剤や耐水性向上剤として使用され、紙の強度や耐久性を向上させます。皮革工業では、なめし剤や架橋剤として、皮革の柔軟性や耐久性を高めるために用いられます。

化粧品やパーソナルケア製品の分野では、防腐剤(特にパラベンフリー製品の代替)やデオドラント製品の有効成分として利用されることがあります。デオドラント製品においては、汗腺のタンパク質と反応することで発汗を抑制する効果が期待されます。しかし、皮膚刺激性やアレルギー反応のリスクから、使用量や用途には制限が設けられている場合もございます。接着剤や樹脂の分野では、フェノール樹脂、尿素樹脂、メラミン樹脂などの改質剤や硬化剤として、製品の強度や耐水性を向上させるために用いられます。塗料やインクにおいても、架橋剤や硬化剤として機能し、塗膜の耐久性や密着性を高めます。

その他にも、石油・ガス産業では掘削泥水添加剤や流動性向上剤として、写真工業では現像液の成分として、医療・診断分野では組織固定剤や消毒剤として利用されることがあります。さらに、グリオキサールは様々な有機化合物の合成中間体としても非常に重要です。特に、グリオキシル酸、グリコール酸、イミダゾール誘導体、ピロール誘導体、ピラジン誘導体などの合成原料として用いられ、これらの誘導体は医薬品、農薬、香料などの製造に不可欠な中間体でございます。

グリオキサールの関連技術としては、まずその製造方法が挙げられます。最も一般的な工業的製法は、エチレングリコールの気相酸化でございます。このプロセスでは、銀触媒や銅触媒を用いてエチレングリコールを酸化し、グリオキサールを生成します。また、アセトアルデヒドの硝酸酸化による製造方法も存在しますが、エチレングリコールからの製法が主流でございます。グリオキサールの高い反応性は、その二つのアルデヒド基に由来します。アルデヒド基は、付加反応、酸化反応、還元反応、縮合反応など、多岐にわたる化学反応を起こすことが可能です。特に、アミン類との反応によりイミダゾール環を形成する能力は、医薬品や機能性材料の合成において重要な役割を果たします。また、タンパク質との架橋反応は、繊維加工や皮革加工、生体組織固定などに応用されています。

近年、環境規制の強化に伴い、ホルムアルデヒドの使用が制限される傾向にございます。このような背景から、グリオキサールは低ホルムアルデヒドまたはノンホルムアルデヒドの架橋剤として注目されており、ホルムアルデヒド代替技術としてその重要性が増しております。また、グリオキサールを酸化することで得られるグリオキシル酸は、医薬品、農薬、香料、ポリマーなどの重要な中間体であり、グリオキサールの需要を支える大きな要因の一つとなっております。グリオキシル酸の製造技術も、グリオキサール関連技術の重要な一部でございます。

グリオキサールの市場背景について申し上げますと、主要な生産国は中国、欧州、米国であり、BASF、Merck KGaA、Clariant、三菱ガス化学などの大手化学メーカーが主要なサプライヤーとして挙げられます。グローバル市場は安定した需要に支えられており、特にアジア太平洋地域における経済成長と産業発展が市場拡大の主要な牽引役となっております。需要の主な要因としては、繊維産業、製紙産業、皮革産業における継続的な需要に加え、ホルムアルデヒド規制強化による代替需要の増加が挙げられます。また、グリオキシル酸をはじめとする誘導体の需要増加も、グリオキサール市場の成長に寄与しています。一方で、原料であるエチレングリコールの価格変動や、環境規制への対応(特に排水処理など)、製品の安全性に関する懸念(皮膚刺激性やアレルギー反応)などが市場における課題として認識されております。

将来展望としましては、グリオキサール市場は今後も堅調な成長が予測されます。特に、低ホルムアルデヒド・ノンホルムアルデヒド製品への世界的なシフトは加速すると考えられ、グリオキサールの需要をさらに押し上げるでしょう。また、セルロースナノファイバーなどのバイオベース素材との組み合わせによる新機能材料の開発や、水処理、土壌改良といった環境分野での応用拡大も期待されています。医薬品中間体としての需要も、新薬開発の進展とともに増加する可能性があります。

技術革新の面では、より効率的で環境負荷の低い製造プロセスの開発が進められると予想されます。また、製品の安定性向上や貯蔵・輸送コスト削減のための技術開発、さらには特定用途に特化した高純度品や特殊グレードの開発も進むでしょう。持続可能性への意識の高まりから、バイオマス由来のグリオキサール製造に関する研究も活発化しており、製品ライフサイクル全体での環境負荷低減が重要なテーマとなります。しかし、他の架橋剤などの代替品の登場や、安全性評価の継続と適切なリスク管理、グローバルなサプライチェーンの安定化といった課題にも引き続き対応していく必要がございます。グリオキサールは、その多様な機能性と環境対応への貢献から、今後も様々な産業分野で重要な役割を担い続けることでしょう。