医療用チューブ市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

医療用チューブ市場レポートは、材料(プラスチック、ゴム、特殊ポリマーなど)、用途(大量使い捨てチューブなど)、構造(シングルルーメンなど)、エンドユーザー(病院など)、製造プロセス(単軸押出成形など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療用チューブ市場の概要

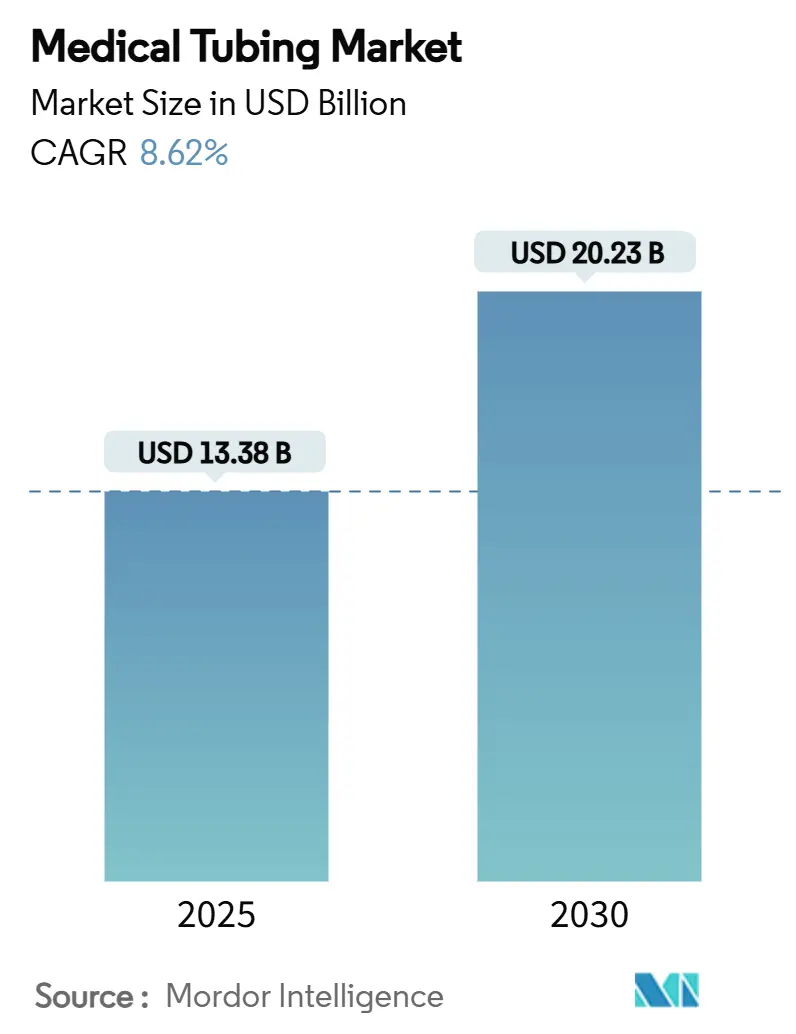

医療用チューブ市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。2025年には133.8億米ドルに達し、2030年には202.3億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は8.62%です。この成長は、低侵襲手術の需要増加、在宅医療の急速な拡大、およびスマートセンサーの統合によって牽引されています。特に、高価格の特殊ポリマー、微細押出成形技術、センサー対応設計が今後の成長を主導すると考えられます。病院は引き続き大量消費の主要な拠点ですが、医療グレードのPVCやシリコーンのサプライチェーンにおける課題、および環境規制の強化が、生産者にとって戦略的なリスクとなっています。中堅企業が押出成形能力と規制に関する専門知識を確保するためにM&Aを追求していることから、競争は激化すると予想されます。

市場概要

* 調査期間:2019年~2030年

* 2025年の市場規模:133.8億米ドル

* 2030年の市場規模:202.3億米ドル

* 成長率(2025年~2030年):8.62% CAGR

* 最も急速に成長する市場:アジア太平洋

* 最大の市場:北米

* 市場集中度:中程度

主要なレポートのポイント(2024年および予測期間)

* 用途別: 薬剤送達システムが2024年に29.76%の収益シェアを占め、煙排出・吸引チューブは2030年までに11.78%のCAGRで成長しています。

* 素材別: プラスチックが2024年に38.65%の市場シェアを占め、特殊ポリマーは2025年から2030年の間に10.45%のCAGRで拡大すると予測されています。

* 構造別: シングルルーメン製品が2024年に41.45%の市場シェアを占め、微細押出成形チューブは2030年までに11.32%のCAGRで最も速い成長を示しています。

* 製造プロセス別: シングルスクリュー押出成形が2024年に48.76%の市場シェアを確保し、微細押出成形は10.76%のCAGRで推移すると予想されています。

* エンドユーザー別: 病院が2024年に53.45%の収益を占めましたが、在宅医療環境は11.56%のCAGRで成長しています。

* 地域別: 北米が2024年に41.67%の市場シェアを占め、アジア太平洋は2030年までに9.56%のCAGRで成長すると予測されています。

世界の医療用チューブ市場の動向と洞察

成長要因

* 世界の医療費支出の拡大(CAGRへの影響:+1.8%): 世界的に、特に北米とアジア太平洋地域で医療費支出が増加しており、中期的(2~4年)に市場を牽引します。

* 慢性疾患および加齢関連疾患の有病率の上昇(CAGRへの影響:+2.1%): 世界の成熟経済圏において、透析、心血管インターベンション、持続的な薬剤注入などの長期治療が信頼性の高いチューブに依存しており、高齢化社会が在宅治療の需要を高め、長期的(4年以上)な成長を促進します。

* 低侵襲治療手技の需要増加(CAGRへの影響:+1.5%): インターベンショナルラジオロジー市場は2029年までに430億米ドルを超えると予測されており、高ねじり安定性を持つ超スリムカテーテルが必要とされます。MRガイド下治療や高度なカテーテル設計が、精密な微細押出成形への需要を高め、中期的(2~4年)な成長に貢献します。

* 感染予防のための使い捨て医療機器の採用増加(CAGRへの影響:+1.3%): パンデミック後のプロトコルにより、中心静脈、経腸、吸引ラインなどで使い捨て製品の利用が定着しています。病院は、使い捨て製品が滅菌作業、設備減価償却、訴訟リスクを相殺すると考えており、抗菌コーティングや低タンパク質結合材料がバイオフィルムの成長を抑制します。これは短期的(2年以内)な市場成長を加速させます。

* 医療用ポリマーおよび押出成形技術の継続的な進歩(CAGRへの影響:+1.0%): AI支援の押出成形4.0プラットフォームは、リアルタイムで肉厚を監視し、スクラップを削減し、±2 µmの公差で0.1 mm未満の内径を可能にします。ホットメルト法は、薬剤溶解性を向上させた連続的な医薬品チューブ生産をサポートします。超ポリイミドなどの特殊グレードは、電気外科用および脳血管デバイスの耐熱性・耐薬品性を向上させ、バイオサーキュラーポリアミド11は炭素排出量を削減します。これは長期的(4年以上)な市場成長に寄与します。

* 在宅医療およびポイントオブケア治療様式の出現(CAGRへの影響:+0.9%): 最初は先進国で開発され、世界的に広がりつつある在宅医療やポイントオブケア治療は、閉塞時にアラームが作動する漏れのないチューブを必要とする遠隔監視デバイスに依存しており、中期的(2~4年)な成長を促します。

阻害要因

* 厳格な規制遵守と検証要件(CAGRへの影響:-1.2%): FDAの改正規制により、メーカーは2026年2月までにISO 13485:2016に品質システムを適合させる必要があります。欧州ではMDR、REACH、RoHSが文書化の労力を増加させ、PFASに関する取り締まりがフッ素ポリマー使用者に不確実性をもたらしています。高いユーザー料金は間接費を増大させ、中小企業はマージン圧迫や撤退の決定に直面し、長期的(4年以上)に市場成長を抑制します。

* 医療グレード押出成形施設への高額な設備投資(CAGRへの影響:-0.8%): クリーンルーム、レーザーマイクロメーター、多層ダイ、リアルタイムSPCシステムなどにより、初期投資予算は数千万ドルに達します。為替変動や金利上昇もROIモデルに負担をかけます。この資本障壁は、合弁事業や買収を促し、中期的(2~4年)に新規参入を阻害します。

* 医療グレードポリマーのサプライチェーンの脆弱性(CAGRへの影響:-0.7%): 世界的に、特に輸入依存度の高い地域で、サプライチェーンの脆弱性が顕著であり、短中期的(4年以内)に市場に影響を与えます。

* PVCおよびシリコーン使用に対する環境持続可能性圧力(CAGRへの影響:-0.6%): 欧州が主導し、世界的に規制が拡大しているPVCおよびシリコーンの使用に対する環境圧力は、バイオサーキュラー樹脂やクローズドループ設計への移行を加速させ、長期的(4年以上)に市場に影響を与えます。

セグメント分析

* 素材別:特殊ポリマーがイノベーションを牽引

プラスチックは、成熟したサプライチェーンと競争力のあるコスト構造により、2024年に医療用チューブ市場の38.65%のシェアを維持しました。しかし、特殊ポリマーは、複雑な心血管、脳血管、薬剤送達デバイスが優れた潤滑性、キンク耐性、生体不活性性を必要とするため、10.45%のCAGRで進歩しています。持続可能性に関する議論は、従来のPVCをDEHP可塑剤を含まない同等の透明性と柔らかさを提供するTPEに代替する動きを加速させています。超ポリイミド、PEBAX、バイオサーキュラーPA11は、プレミアムカテーテルアセンブリで主流となっています。PFASに関する規制強化は、高圧血管造影ラインにおけるフッ素フリー代替品への早期移行を促しています。

* 用途別:薬剤送達システムが市場をリード

薬剤送達システムは2024年の収益の29.76%を占め、精密な投与と注入精度におけるチューブの中心的な役割を強調しています。化学療法、生物製剤、長時間作用型注射剤は、化合物の完全性を維持するために、厳密な内径公差と低溶出性を必要とします。煙排出・吸引ラインは11.78%のCAGRで成長しており、手術室における空気中の微粒子ハザードに対する外科医の意識の高まりを反映しています。カテーテルベースの心血管治療は依然として主要な用途ですが、病院が透視時間と放射線量を削減する次世代デバイスを求めるため、製品ライフサイクルは短縮されています。

* 構造別:微細押出成形ソリューションが勢いを増す

シングルルーメン形式は、低コストで一般的な流体移送のニーズを満たすため、依然として医療用チューブ市場の41.45%を占めています。しかし、年間11.32%で拡大している微細押出成形チューブは、0.1 mm未満の内径が脳血管ガイドワイヤーや小児介入を可能にするイノベーションの最前線です。多層設計は、潤滑性のある内側コアとトルク安定性のある外側を組み合わせ、プロファイルを大きくすることなく押し込み性を最適化します。センサー統合型スマートチューブは、フローや温度データを臨床医にストリーミングするマイクロ電極や光ファイバー要素を埋め込んでいます。

* エンドユーザー別:在宅医療環境が急速に拡大

病院は2024年に53.45%の収益を占め、大量の使い捨て品や高度な手術キットに対する安定したベースライン需要を反映しています。しかし、在宅医療環境は、支払者が入院期間の短縮を奨励しているため、11.56%のCAGRで成長しています。携帯電話ゲートウェイを備えた遠隔監視デバイスは、閉塞時にアラームが作動する漏れのないチューブに依存しており、患者が透析や薬剤注入を独立して管理できるようにしています。外来手術センターは、症例間の回転時間を最小限に抑えるためにクイックコネクトチューブを求めています。

* 製造プロセス別:微細押出成形技術が進歩

シングルスクリュー押出成形は、高いスループットと低い工具コストにより、2024年に48.76%のシェアを維持しました。年間10.76%で成長している微細押出成形は、脳血管カテーテルで使用される超小型ルーメンや多硬度プロファイルに対する需要の高まりを満たしています。ツインスクリューラインは、多層製品に不可欠な精密な顔料および放射線不透過性フィラーの分散を可能にします。AI対応の押出成形4.0プラットフォームは、リアルタイムでダイスウェルを補正する閉ループレーザーゲージを展開し、CpKを1.67以上に改善しています。

地域分析

* 北米: 2024年の収益の41.67%を占め、一人当たりの高い医療費支出、成熟したデバイス製造基盤、高度なカテーテルシステムを奨励する償還制度によって牽引されています。米国の病院は、電子医療記録とシームレスに連携するセンサー対応ラインの世界的な採用をリードしています。

* アジア太平洋: 2030年までに9.56%のCAGRで最も急速に成長している地域です。中国とインドは、広範な人口基盤、慢性疾患の発生率、多国籍企業との合弁事業に支えられた国内生産の拡大により、成長を牽引しています。

* 欧州: MDRに基づく規制の調和と、リサイクル可能な医療用ポリマーへの強い推進力によって、緩やかな成長を維持しています。ドイツが製造業を支え、北欧諸国は病院の持続可能性目標と互換性のある低炭素材料に焦点を当てています。

競争環境

市場は中程度の断片化を示しており、大手多国籍企業は垂直統合とプロセス自動化を追求していますが、数百の地域押出成形専門企業が地元のOEMにサービスを提供しています。Saint-Gobainはシリコーン成形の深さと独自のPEBAXブレンドを活用して高性能脳血管カテーテルを供給しています。W. L. GoreはePTFEベースのグラフトを提供し、複雑な大動脈修復におけるリーダーシップを強化しています。

M&A活動が業界を再構築しています。IntegerはPulse Technologiesを1.4億米ドルで買収し、レーザー加工の専門知識を確保しました。MMTはGenX Medicalを買収し、微細押出成形の範囲を深めました。これらの取引は、規制ファイル、知的財産、および能力を統合し、より広範な顧客ロックインを可能にします。

ホワイトスペースの機会としては、センサー統合型スマートチューブ、患者固有の気道ガイド用積層造形、PFASフリーの高圧ラインなどが挙げられます。リサイクル可能な配合を習得し、炭素削減を文書化できるサプライヤーは、病院の持続可能性スコアカードに採用される優位性を獲得します。樹脂配合、クリーンルーム押出成形、チップ成形、最終組み立てを統合する垂直統合は、リードタイムを短縮し、フルサービスプロバイダーの戦略的優位性を確立します。

医療用チューブ業界の主要企業

* Saint-Gobain

* Freudenberg Medical

* W. L. Gore & Associates, Inc.

* The Lubrizol Corporation

* Raumedic AG

最近の業界動向

* 2025年5月: Freudenbergは2024年度の売上高119.5億ユーロを計上し、コスタリカのカテーテルおよび熱可塑性成形能力を含むR&Dに6.044億ユーロを投資しました。

* 2025年5月: Strykerは、操縦可能なイントロデューサーとマイクロインフュージョン対応チューブを特徴とするOptaBlate BVN Basivertebral Nerve Ablation SystemのFDA承認を取得しました。

* 2025年1月: Zimmer Biometは、チューブを多用する手術キットで整形外科製品を強化するため、Paragon 28を11億米ドルで買収すると発表しました。

* 2025年1月: Medical Manufacturing Technologiesは、押出成形ポートフォリオを強化するため、GenX Medicalを買収しました。

* 2025年1月: Teleflexは、BIOTRONIKの血管インターベンション事業を7.6億ユーロ(8.3億米ドル)で買収し、インターベンショナル心臓病学ポートフォリオを拡大しました。

* 2024年12月: Abbottは、特殊な送達チューブを組み込んだ治験中のAVEIR伝導システムを使用して、初のリードレス左脚ブロックペーシング手技を完了しました。

このレポートは、世界の医療用チューブ市場に関する包括的な分析を提供しています。医療用チューブは、輸液の投与、医療機器の送達、ガス流量の制御など、多岐にわたる医療用途に不可欠な製品です。例えば、人工呼吸器や点滴システム、アクセスデバイスのサポート、その他のデバイスの送達方法として広く利用されています。

市場は2030年までに202.3億米ドルに達すると予測されており、堅調な成長が見込まれています。この成長を牽引する主な要因としては、世界的な医療費の継続的な増加、慢性疾患および高齢関連疾患の有病率の上昇、低侵襲治療手技に対する需要の拡大が挙げられます。また、感染予防のための使い捨て医療機器の採用増加、医療用ポリマーおよび押出成形技術の絶え間ない進歩、そして在宅医療やポイントオブケア治療といった新たな治療様式の出現も、市場拡大に大きく貢献しています。

一方で、市場の成長を抑制する要因も存在します。これには、医療機器に対する厳格な規制遵守および検証要件、医療グレードの押出成形施設を構築するための高額な設備投資、医療グレードポリマーのサプライチェーンにおける脆弱性、そしてPVCやシリコーンの使用に対する環境持続可能性からの圧力などが含まれます。

レポートでは、市場が以下の主要なセグメントに分類され、詳細に分析されています。

1. 材料別:

プラスチック、ゴム、特殊ポリマーが含まれます。特に特殊ポリマーは、優れたキンク耐性、潤滑性、および持続可能性の特性が評価され、高度なカテーテルシステムでの採用が拡大しています。

2. 用途別:

薬剤送達システムが2024年に29.76%と最大の収益シェアを占めています。その他、バルク使い捨てチューブ、カテーテルおよびカニューレ、透析およびIV輸液、蠕動ポンプチューブ、ガス供給および換気チューブ、煙排出および吸引チューブ、経腸栄養チューブなどが主要な用途として挙げられます。

3. 構造別:

シングルルーメン、共押出/多層、マルチルーメン、編組/補強、マイクロ押出、そしてセンサー統合(スマート)チューブといった多様な構造が分析されています。

4. エンドユーザー別:

病院、外来手術センター、診断ラボ、在宅医療施設が主なエンドユーザーとして特定されています。

5. 製造プロセス別:

シングルスクリュー押出、ツインスクリュー押出、マイクロ押出、3Dプリンティング/積層造形が含まれます。特にマイクロ押出は、低侵襲医療機器における超小型多層チューブの需要に支えられ、年平均成長率10.76%で最も急速に成長している技術です。

6. 地域別:

アジア太平洋地域が2030年まで年平均成長率9.56%で最も急速に成長すると予測されています。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場であり、レポートでは世界主要地域の17カ国の市場規模とトレンドが詳細にカバーされています。

規制環境も市場に大きな影響を与えています。FDAやEUによるより厳格な規制、およびPFAS(パーフルオロアルキル化合物)の使用制限は、メーカーに対し、フッ素フリーでリサイクル可能な代替材料への移行を促しています。

競争環境については、市場集中度、市場シェア分析、およびSaint-Gobain、Freudenberg Medical、W. L. Gore & Associates、Lubrizol (Vesta)など20社の主要企業の詳細なプロファイルが含まれています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。

本レポートは、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価にも焦点を当てており、医療用チューブ市場の全体像を深く理解するための貴重な情報源となっています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 世界的な医療費の拡大

- 4.2.2 慢性疾患および加齢性疾患の有病率の増加

- 4.2.3 低侵襲治療手技への需要の高まり

- 4.2.4 感染予防のための使い捨て医療機器の採用増加

- 4.2.5 医療用ポリマーおよび押出成形技術の継続的な進歩

- 4.2.6 新たな在宅およびポイントオブケア治療法

- 4.3 市場抑制要因

- 4.3.1 厳格な規制遵守と検証要件

- 4.3.2 医療グレード押出成形施設への高額な設備投資

- 4.3.3 医療グレードポリマーのサプライチェーンの脆弱性

- 4.3.4 PVCおよびシリコーン使用に対する環境持続可能性の圧力

- 4.4 規制状況

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 材料別

- 5.1.1 プラスチック

- 5.1.2 ゴム

- 5.1.3 特殊ポリマー

- 5.2 用途別

- 5.2.1 バルク使い捨てチューブ

- 5.2.2 薬剤送達システム

- 5.2.3 カテーテル&カニューレ

- 5.2.4 透析&IV輸液

- 5.2.5 蠕動ポンプチューブ

- 5.2.6 ガス供給&換気チューブ

- 5.2.7 煙排出&吸引チューブ

- 5.2.8 経腸栄養&経管栄養チューブ

- 5.3 構造別

- 5.3.1 シングルルーメン

- 5.3.2 共押出 / 多層

- 5.3.3 マルチルーメン

- 5.3.4 編組 / 補強

- 5.3.5 マイクロ押出

- 5.3.6 センサー統合型(スマート)

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 診断検査室

- 5.4.4 在宅医療環境

- 5.5 製造プロセス別

- 5.5.1 単軸押出

- 5.5.2 二軸押出

- 5.5.3 マイクロ押出

- 5.5.4 3Dプリンティング / 積層造形

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東&アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東&アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 サンゴバン

- 6.3.2 フロイデンベルグメディカル

- 6.3.3 W. L. ゴア&アソシエイツ

- 6.3.4 ルブリゾール(ベスタ)

- 6.3.5 ラウメディックAG

- 6.3.6 ノードソンメディカル

- 6.3.7 MDCインダストリーズ

- 6.3.8 ZARYSインターナショナルグループ

- 6.3.9 ニューエイジインダストリーズ

- 6.3.10 TEコネクティビティ

- 6.3.11 オプティノバ

- 6.3.12 テレフレックスメディカルOEM

- 6.3.13 ゼウスインダストリアルプロダクツ

- 6.3.14 テクニプレックス

- 6.3.15 パットナムプラスチックス

- 6.3.16 ソルベイ・スペシャリティ・ポリマーズ

- 6.3.17 エイビエントコーポレーション

- 6.3.18 コシナ・コーポレーション

- 6.3.19 デューク・エンピリカル

- 6.3.20 メリットメディカル(Q-VT)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用チューブは、現代医療において患者様の診断、治療、ケアに不可欠な役割を果たす管状の医療機器の総称でございます。その用途は多岐にわたり、体液の排出、薬剤の投与、栄養補給、ガス供給、診断、手術補助など、生命維持からQOL(生活の質)向上まで、幅広い医療行為を支えております。患者様の体内に直接挿入されることも多いため、生体適合性、安全性、機能性、そして滅菌性が極めて重要視される製品群でございます。

医療用チューブの種類は、その用途、素材、構造によって非常に多様でございます。用途別では、血管、尿路、消化管などに挿入される「カテーテル」(例:中心静脈カテーテル、尿道カテーテル、バルーンカテーテル)、体腔内の液体や空気の排出を目的とする「ドレーン」(例:胸腔ドレーン、腹腔ドレーン)、経鼻胃管や胃瘻チューブ、腸瘻チューブといった「栄養チューブ」、気管チューブや気管切開チューブ、酸素チューブなどの「呼吸器系チューブ」、輸液や輸血を行うための「輸液・輸血チューブ」、血液透析に用いられる「透析チューブ」、痰や分泌物の吸引に使う「吸引チューブ」、内視鏡の挿入部や処置具チャンネルとして機能する「内視鏡用チューブ」などが挙げられます。素材別では、汎用性の高いポリ塩化ビニル(PVC)、生体適合性や柔軟性に優れるシリコーン、強度と柔軟性を兼ね備えたポリウレタン(PU)、特定の用途に用いられるポリエチレン(PE)やポリプロピレン(PP)、滑り性の高いフッ素樹脂(PTFE)などが主流でございます。かつては天然ゴムも使用されましたが、アレルギーの問題から使用は減少傾向にございます。構造面では、単一の管腔を持つ単腔チューブから、複数の管腔を持つ多腔チューブ、先端にバルーンを備えたもの、ガイドワイヤーを挿入できるものなど、目的に応じて様々な形状がございます。

医療用チューブの用途は、診断と治療の双方にわたります。診断においては、造影剤の注入、生検組織の採取、内視鏡検査時の観察や処置具の挿入などに用いられます。治療においては、静脈内、動脈内、硬膜外などへの薬物投与、尿、血液、消化液などの体液の排出や採取、経腸栄養による栄養管理、人工呼吸器との接続や気道確保による呼吸管理、手術時の吸引や灌流、ドレナージ、血液透析や腹膜透析、心臓血管インターベンションにおけるカテーテル治療など、その適用範囲は広範でございます。これらのチューブは、患者様の状態に応じた適切な選択と、正確な操作が求められます。

関連技術としては、まず「材料科学」が挙げられます。生体適合性の向上は最も重要な課題であり、抗血栓性や抗菌性コーティングを施したチューブの開発が進められています。また、柔軟性、強度、耐久性のバランス、薬剤溶出性(DDS機能)、X線不透過性(位置確認のため)なども重要な要素でございます。次に「製造技術」では、精密押出成形や射出成形により、多層チューブや多腔チューブ、微細な先端形状や側孔を持つチューブが製造されます。接合技術も重要で、溶着や接着により複雑な構造が実現されます。さらに「滅菌技術」も不可欠であり、エチレンオキサイドガス滅菌(EOG)、放射線滅菌(γ線、電子線)、高圧蒸気滅菌(オートクレーブ)などが素材の特性に応じて使い分けられます。表面処理技術も進化しており、挿入時の摩擦を低減する親水性コーティングや、感染予防のための抗菌コーティング、血栓形成を抑制する抗血栓性コーティングなどが実用化されています。X線透視下での操作性を高めるための画像診断との連携も進んでおります。

市場背景としましては、世界的な高齢化社会の進展、慢性疾患の増加、そして患者様の負担を軽減する低侵襲治療の普及に伴い、医療用チューブの需要は拡大傾向にございます。医療機器であるため、各国で厳格な規制が設けられており、日本では薬機法(医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律)に基づき、クラス分類に応じた製造販売承認やQMS省令(医療機器及び体外診断用医薬品の製造管理及び品質管理の基準に関する省令)の遵守が求められます。国内外の多数の医療機器メーカーが参入しており、素材メーカーとの連携も製品開発において重要な要素となっております。近年のトレンドとしては、院内感染対策の強化から抗菌性や使い捨て製品の需要が高まり、患者様の負担軽減のための細径化や柔軟性向上、医療従事者の操作性向上、さらにはセンサー内蔵やデータ連携といったスマート化、環境負荷低減のための環境配慮型素材への移行などが挙げられます。

将来展望としましては、医療用チューブはさらなる高機能化が期待されております。例えば、生体情報をリアルタイムでモニタリングできるセンサーを内蔵した「スマートチューブ」や、薬剤の自動調整機能を備えたチューブの開発が進むでしょう。特定の部位に薬剤を効率的に送達・放出するDDS(ドラッグデリバリーシステム)機能の強化も重要なテーマです。また、治療後に体内で分解・吸収され、抜去が不要となる「生体吸収性チューブ」は、患者様の負担を大幅に軽減する可能性を秘めております。再生医療との融合も進み、細胞培養や組織再生を支援する足場としてのチューブの応用も考えられます。個別化医療への対応として、患者様の体格や病態に合わせたオーダーメイドチューブの製造技術も発展するでしょう。AIやIoT技術との連携により、診断支援、治療計画の最適化、遠隔医療への応用も期待されます。環境負荷低減の観点からは、バイオマスプラスチックやリサイクル可能な素材の開発が加速し、持続可能な医療の実現に貢献していくことでしょう。感染制御の面では、より強力で持続的な抗菌・抗ウイルス機能を持つチューブの開発が、医療安全の向上に寄与すると考えられます。これらの技術革新により、医療用チューブは今後も医療現場において、より安全で効果的な治療を提供するための基盤であり続けることと存じます。