眼科手術用粘弾性物質 市場規模・シェア分析、成長動向と予測 (2025年~2030年)

眼科用粘弾性物質市場レポートは、タイプ別(凝集性、分散性、粘弾性適応型)、供給源別(生物学的(細菌由来HA)、その他)、用途別(白内障手術、その他)、エンドユーザー別(病院、専門眼科クリニック、その他)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

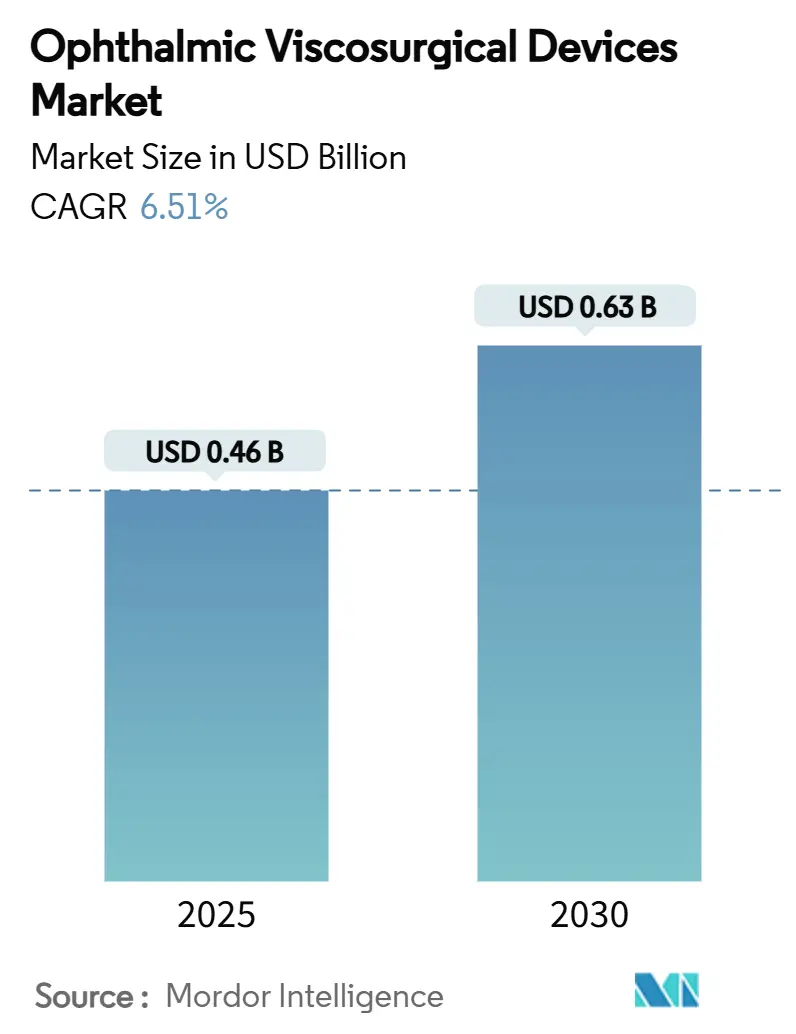

眼科用粘弾性物質(OVD)市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。Mordor Intelligenceの分析によると、市場規模は2025年の4億6,000万米ドルから2030年には6億3,000万米ドルに達し、年平均成長率(CAGR)は6.51%で推移すると予測されています。この成長は、世界的な白内障手術件数の増加、低侵襲緑内障手術(MIGS)の普及、および前眼部プラットフォームの継続的なアップグレードによって牽引されています。

市場概要と分析

市場の成長は、主に以下の要因によって促進されています。

* 高齢化と白内障患者の増加: 白内障に罹患しやすい高齢者人口の増加は、OVD市場の最も重要な推進要因の一つであり、CAGRに1.3%のプラス影響を与えています。白内障による障害調整生命年(DALY)は増加傾向にあり、高所得国の病院では白内障手術の待機期間が長期化しています。平均寿命の延伸は、手術件数をさらに押し上げています。

* 糖尿病関連眼合併症の増加: 糖尿病患者は非糖尿病患者よりも早期かつ進行性の白内障を発症する傾向があり、OVDの生涯使用期間を延ばしています。早期スクリーニングの普及は、緑内障や硝子体手術の介入率も高めています。メーカーは術後の眼圧上昇を抑制する製剤を強調し、若年糖尿病患者を治療する外科医は内皮細胞の完全性を保護する粘弾性物質を好む傾向にあります。

* ファコ、フェムト、MIGS技術の進化: フェムト秒レーザー白内障手術は、高分子量緩衝剤なしでは角膜内皮を脅かす微細な気泡の乱れを引き起こすため、粘弾性物質の需要を高めています。低侵襲切開チップの普及に伴い、外科医は房室の深さを維持しつつ、迅速に破片を排出できる粘弾性ブレンドを求めています。MIGS手術の急速な成長は、隅角視野を妨げない超透明で低粒子性の粘弾性物質の需要を強めています。

* 外来手術センター(ASC)の成長と失明予防プログラム: 米国では、メディケアが資金提供する白内障手術の約5分の1がASCで行われています。ASCの低い運営費は、高性能OVDの採用を促進し、手術時間の短縮に貢献しています。アジアでは、政府主導の白内障キャンペーンが、OVD充填済みシリンジをバンドルしたコンパクトなキットを普及させ、大量注文を生み出しています。

* 医療費の増加と白内障償還: OECD諸国や主要な新興経済国における医療費の増加と白内障手術の償還制度の改善も、市場成長を後押ししています。

* 高分子量ヒアルロン酸の精密発酵: ヨーロッパ、北米、日本における高分子量ヒアルロン酸の精密発酵技術の進展も、長期的な市場成長に貢献しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 価格感度と償還上限: 米国や欧州では、価格感度と償還上限がプレミアムOVDの普及を妨げる可能性があります。ASCの支払いは病院の外来スケジュールに連動しており、粘弾性物質の費用は白内障償還パッケージに組み込まれています。

* 低OVDまたはOVDフリー手術技術の利用可能性: 新しい流体システムは、平衡塩類溶液で前房を安定させ、症例あたりの粘弾性物質の使用量を削減する可能性があります。しかし、外科医は依然として嚢切開や眼内レンズ挿入段階でOVDに依存しており、即時連続両眼白内障手術ではリスク管理のために個別の単回使用パックが必要となるため、消費量の減少は緩やかなものにとどまると見られています。

* 厳格な規制審査: 世界的に、特にEUと米国における厳格な規制審査は、新製品の導入と市場拡大に影響を与える可能性があります。

* 環境廃棄物管理コスト: ヨーロッパと北米では、環境廃棄物管理コストがメーカーにとって課題となっています。

セグメント分析

各セグメントの分析は以下の通りです。

* タイプ別:

* 分散型(Dispersive): 2024年には市場シェアの37.61%を占め、最も大きな割合を占めました。核の分解中に繊細な組織をコーティングする能力が評価されています。外科医は、複雑な白内障症例において、分散型と凝集型OVDを組み合わせて使用することが多く、症例あたりの使用量を増やしています。抗酸化剤を添加した分散型製剤も登場し、価格競争力を維持しています。

* 粘弾性型(Viscoadaptive): 2030年までに7.71%のCAGRで最も速い成長を遂げると予測されています。これは、優れた内皮保護を必要とするプレミアム眼内レンズ(IOL)症例によって推進されています。これらの薬剤は、低せん断力下では凝集的に振る舞い、高流量下では分散するため、超音波乳化吸引術やフェムト秒レーザー断片化中に房室の安定性を維持します。

* 供給源別:

* 細菌由来ヒアルロン酸: 2024年には市場シェアの39.41%を占めました。一貫した鎖長と低い免疫原性が評価されています。病院は動物由来ではない持続可能性の観点からこれらの製品を優先する傾向があります。

* 半合成/発酵グレード: 2030年までに8.91%のCAGRで最も速い成長が予測されています。発酵技術は迅速なスケールアップと精密な分子量制御を可能にし、白内障と緑内障の複合症例向けのカスタムブレンドを可能にします。家畜疾病のリスクから隔離されるため、戦略的な魅力が増しています。

* 用途別:

* 白内障手術: 2024年には市場規模の50.51%を占め、最大の割合を占めました。米国では年間400万件以上の手術が行われ、2030年までに600万件に達すると予測されており、各症例で少なくとも1本のシリンジが消費されます。待機時間を短縮するための夜間手術リストの延長も、シリンジの消費量を増加させています。

* 緑内障手術: 絶対的なシェアは小さいものの、2030年までに6.51%のCAGRで最も強い成長を示しています。低侵襲緑内障手術(MIGS)は、隅角構造を保護するために精密な粘弾性物質の送達に依存しており、専門的なレオロジー特性を持つ製品の採用を促進しています。

* エンドユーザー別:

* 病院: 2024年には収益シェアの60.21%を占めました。複雑な症例の管理やプレミアム粘弾性物質の採用を主導しています。複数の州にまたがるネットワークでの集中購買は、既存ブランドの供給継続性を確保しています。

* 外来手術センター(ASC): 2030年までに8.2%のCAGRで最も速い成長を遂げると予測されています。2023年にはメディケアの支払いが前年比15.41%増加したことが後押しとなっています。効率性を重視するため、手術時間の短縮に貢献する単回使用パックが好まれています。

地域別分析

地域別の市場分析は以下の通りです。

* 北米: 2024年には世界のOVD市場規模の37.91%を占め、最大の市場となりました。堅調な償還制度と眼科医の密な分布が背景にあります。メディケアによると、白内障摘出術はASCにおける手術件数の約19%を占めています。71歳以上の米国成人の約27.8%が視覚障害を報告しており、手術負荷を裏付けています。粘弾性物質とファコチップ、IOLインジェクターを組み合わせたバンドル購入契約も普及しています。

* アジア太平洋: 2030年までに7.81%のCAGRで最も高い成長率を記録すると予測されています。中国とインドにおける健康保険の拡大が白内障手術の普及を促進し、地方の施設では先進的な粘弾性物質を必要とするフェムト秒プラットフォームへの移行が進んでいます。中国南西部からの調査では、以前に屈折矯正手術を受けた白内障患者や強度近視の患者の割合が増加していることが示されています。プレミアムIOLが償還対象となるにつれて、デュアルアクション粘弾性物質が外科医の好みを捉え、地域全体の製品ミックスを向上させています。

* ヨーロッパ: かなりの市場規模を維持していますが、より厳格な価値ベースの調達に直面しています。病院は、高価なアップグレードを承認する前に、内皮細胞損失に関する比較データ(peer-reviewed data)を要求するため、強力な臨床エビデンス予算を持つ企業が有利です。地域の学会は、眼内レンズの包装排出量を67%削減することを目指し、電子的な使用説明書(eIFU)を推奨しています。環境適合性のある包装への早期対応は、入札評価を高め、市場シェアを維持する可能性があります。

競争環境

OVD市場の約65.0%のシェアは、アルコン(Alcon)、ジョンソン・エンド・ジョンソン(Johnson & Johnson)、ボシュロム(Bausch + Lomb)を含む上位5社が占めています。

* アルコン: 2025年のキャピタルマーケットアップデートでは、次世代粘弾性物質の導入を強調し、市場でのリーダーシップをさらに強化する戦略を発表しました。同社は、革新的な製品開発と広範な販売ネットワークを通じて、OVD市場における優位性を維持しています。

* ジョンソン・エンド・ジョンソン: 白内障手術における包括的なソリューションプロバイダーとして、プレミアムIOLとOVDの統合されたポートフォリオを提供し、外科医のニーズに応えています。特に、同社の粘弾性物質は、その安全性と有効性で高い評価を得ています。

* ボシュロム: 高品質な眼科製品の提供に注力しており、OVD製品ラインナップもその一環です。同社は、研究開発への継続的な投資により、製品の性能向上と市場シェアの拡大を目指しています。

その他、主要な市場プレイヤーとしては、カールツァイスメディテック(Carl Zeiss Meditec)やHOYAなどが挙げられ、それぞれ独自の技術と市場戦略で競争しています。これらの企業は、製品の差別化、価格競争力、そして顧客サービスを通じて、OVD市場での地位を確立しようとしています。

市場の課題と機会

OVD市場は、高齢化社会の進展に伴う白内障手術件数の増加により、安定した成長が見込まれています。しかし、医療費抑制の圧力、特にヨーロッパにおける厳格な調達基準は、高価なプレミアム製品の普及を妨げる可能性があります。また、環境への配慮から、包装材の削減や電子的な使用説明書(eIFU)の採用が求められており、これに対応できる企業が競争優位性を確立するでしょう。新興国市場では、医療インフラの整備と経済成長がOVD市場の新たな機会を提供しており、これらの地域での事業拡大が今後の成長ドライバーとなる可能性があります。

本レポートは、眼科用粘弾性物質(OVD)市場に関する詳細な分析を提供しています。OVDは、デリケートな眼内構造を保護し、前眼房の空間を維持することで、より迅速かつ安全な眼科手術を可能にするために使用される医療機器です。主にヒアルロン酸ナトリウム、コンドロイチン硫酸、ヒドロキシプロピルメチルセルロースで構成されています。

市場規模は、2025年に0.46億米ドルと推定されており、2030年までに0.63億米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は6.5%です。製品タイプ別では、分散型OVDが2024年に37.61%の収益シェアを占め、市場を牽引しています。用途別では、外来手術センター(ASC)が単回使用で効率重視の粘弾性パックを好む傾向にあるため、8.21%のCAGRで最も急速に成長している分野です。地域別では、アジア太平洋地域が保険適用範囲の拡大とプレミアム白内障プラットフォームの急速な採用により、7.81%のCAGRで最も急速な成長を遂げると予測されています。競争環境は集中度が高く、上位5社が収益の約65.0%を占めています。

本レポートでは、OVD市場を以下のセグメントに分けて分析しています。

* タイプ別: 凝集型、分散型、粘弾性調整型

* 供給源別: 生物由来(細菌由来HA)、動物由来(鶏冠、豚、牛)、半合成/発酵ベース

* 用途別: 白内障手術、角膜移植/角膜形成術、その他の用途(緑内障手術を含む)

* エンドユーザー別: 病院、専門眼科クリニック、外来手術センター(ASC)、その他のエンドユーザー

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)

これらのセグメントについて、世界主要17カ国の市場規模とトレンドが米ドル(百万単位)で提供されています。

市場の成長を促進する主な要因は以下の通りです。

* 白内障を発症しやすい高齢者人口の増加

* 糖尿病関連の眼合併症の発生率上昇

* ファコ、フェムト、MIGSプラットフォームにおける技術革新によるOVD需要の増加

* 外来手術センター(ASC)や各国の失明予防プログラムを通じた手術能力の拡大

* 医療費の増加と白内障手術に対する償還制度の充実

* 高分子量ヒアルロン酸の精密発酵による次世代プレミアムOVD製剤の開発

一方、市場の成長を抑制する要因としては、以下が挙げられます。

* プレミアムOVD製品の価格感度と償還上限

* 低OVDまたはOVDフリー手術技術の利用可能性

* 承認期間を延長させる厳格な規制審査

* 単回使用シリンジの環境廃棄物管理コスト

競争環境は集中度が高く、主要企業による戦略的な動きが活発です。レポートでは、アルコンAG、ジョンソン・エンド・ジョンソン、バウシュ+ロム社、カールツァイスメディテックAGなど、主要13社の企業プロファイルが詳細に分析されており、グローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、最近の動向などが含まれています。

本レポートは、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズについても言及しており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 白内障になりやすい高齢者層の人口増加

- 4.2.2 糖尿病関連の眼合併症の発生率の増加

- 4.2.3 ファコ、フェムト、MIGSプラットフォームにおける技術進化がOVDの必要性を高める

- 4.2.4 ASCおよび全国的な失明予防プログラムによる手術能力の向上

- 4.2.5 白内障手術に対する医療費と償還の増加

- 4.2.6 高分子量HAの精密発酵による次世代プレミアムOVD製剤の実現

- 4.3 市場の阻害要因

- 4.3.1 プレミアムOVDグレードの価格感度と償還上限

- 4.3.2 低OVDまたはOVDフリーの手術技術の利用可能性

- 4.3.3 厳格な規制審査による承認期間の延長

- 4.3.4 使い捨て注射器の環境廃棄物管理コスト

- 4.4 規制または技術の見通し

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 タイプ別

- 5.1.1 凝集性

- 5.1.2 分散性

- 5.1.3 粘弾性適応型

- 5.2 出典別

- 5.2.1 生物由来(細菌由来HA)

- 5.2.2 動物由来(鶏冠、豚、牛)

- 5.2.3 半合成 / 発酵ベース

- 5.3 用途別

- 5.3.1 白内障手術

- 5.3.2 角膜移植 / 角膜形成術

- 5.3.3 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 眼科専門クリニック

- 5.4.3 外来手術センター(ASC)

- 5.4.4 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 戦略的動向

- 6.2 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、最近の動向の分析を含む)

- 6.2.1 Alcon AG

- 6.2.2 Johnson & Johnson

- 6.2.3 Bausch + Lomb Inc.

- 6.2.4 Carl Zeiss Meditec AG

- 6.2.5 Beaver-Visitec International Inc.

- 6.2.6 Rayner Intraocular Lenses Ltd.

- 6.2.7 Bohus Biotech AB

- 6.2.8 Truviz Ophthalmic Pvt. Ltd.

- 6.2.9 Amring Pharmaceutical Inc.

- 6.2.10 Advin Health Care

- 6.2.11 MicroSurgical Technology (MST)

- 6.2.12 Lifecore Biomedical LLC

- 6.2.13 Contamac Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

眼科手術用粘弾性物質は、眼科手術中に眼内に注入される、透明で滅菌済みの非発熱性物質でございます。その主な目的は、手術中の眼内空間を維持し、デリケートな眼内組織を保護し、外科医が手術操作を円滑に行えるように支援することにあります。これらの物質は、粘性(流れに対する抵抗)と弾性(変形後に元の形に戻ろうとする性質)の両方の特性を併せ持つ「粘弾性」というユニークな性質を有しております。一般的には、ヒアルロン酸ナトリウム、コンドロイチン硫酸、ヒドロキシプロピルメチルセルロース(HPMC)などの高分子化合物が主成分として用いられます。

眼科手術用粘弾性物質は、その粘弾性特性に基づいて主に三つのタイプに分類されます。第一に、「凝集性粘弾性物質(Cohesive OVDs)」でございます。これらは高分子量で高粘度を持ち、強い凝集力があるため、眼内空間を効果的に形成・維持し、組織を押し広げるのに適しております。また、手術終了時に一括して吸引除去しやすいという特徴がございます。Healonなどが代表的です。第二に、「分散性粘弾性物質(Dispersive OVDs)」でございます。これらは比較的低分子量で低粘度であり、組織表面に薄く均一に付着し、保護膜を形成する能力に優れております。特に、超音波乳化吸引術中の角膜内皮細胞の保護に有効であり、吸引されても組織表面に残りやすいという特性がございます。Viscoatなどが属します。第三に、「粘弾性適応型粘弾性物質(Viscoadaptive OVDs)」でございます。これは、せん断速度(流れる速さ)に応じて凝集性と分散性の両方の特性を示す物質でございます。低せん断速度で凝集性、高せん断速度で分散性を示し、空間維持と組織保護の両方に寄与します。これにより、一つの物質で複数の手術ステップに対応できる利点がございます。DuoVisc、Amvisc Plusなどが含まれます。これらの特性を理解し、手術の各ステップや目的に応じて適切な粘弾性物質を選択することが、手術の安全性と成功に不可欠でございます。

眼科手術用粘弾性物質は、多岐にわたる眼科手術において重要な役割を担っております。最も一般的な用途は白内障手術です。前房深度の維持、超音波乳化吸引エネルギーや器具からの角膜内皮細胞保護、水晶体嚢切開(Capsulorhexis)の容易化、眼内レンズ(IOL)挿入のための空間確保などに使用され、デリケートな操作を安全かつ効率的に行う上で不可欠です。緑内障手術では、線維柱帯切除術などの濾過手術中に前房の安定性を保ち、眼内構造の虚脱を防ぐ目的で用いられます。硝子体網膜手術、角膜移植手術、眼外傷手術などでも、特定の操作補助や眼内組織の一時的な保護目的で使用されます。これらの物質は、手術の安全性を高め、合併症のリスクを低減し、最終的な視力予後の改善に大きく貢献しております。

眼科手術用粘弾性物質の有効性は、他の様々な関連技術と密接に連携することで最大限に発揮されます。手術用顕微鏡は、眼内の微細構造や粘弾性物質の挙動を詳細に観察し、正確な操作を可能にするため不可欠です。超音波乳化吸引装置は白内障手術の主要機器であり、粘弾性物質は、その超音波エネルギーや吸引圧から眼内組織、特に角膜内皮を保護します。眼内レンズ(IOL)は、粘弾性物質がスムーズな挿入と適切な位置決めを助けます。粘弾性物質を眼内に注入・吸引するための専用の注入器や吸引カニューレといった手術器具も欠かせません。高度な滅菌技術も製品の安全性と品質保証に不可欠です。将来的な応用として、薬剤を組み込む薬剤送達システムの研究開発も進められており、これらの技術が複合的に眼科手術の進化を支えています。

眼科手術用粘弾性物質の市場は、世界的に着実な成長を続けております。主な背景には、高齢化社会の進展による白内障患者数の増加、生活習慣病増加に伴う眼疾患罹患率上昇、低侵襲で安全性の高い手術への需要の高まりがあります。ジョンソン・エンド・ジョンソン ビジョン、アルコン、ボシュロム、カールツァイスメディテック、参天製薬などの大手医療機器・製薬企業が主要プレイヤーであり、革新的な製品開発とグローバルな販売網で市場を牽引しています。地域別に見ると、先進国市場が成熟している一方で、新興国市場では医療インフラの整備と経済成長に伴い、手術件数が増加しており、今後の大きな成長が期待されております。各国での医療機器承認プロセスは厳格で、日本ではPMDAによる承認が必要です。有効性、安全性、品質が厳しく評価されるため、研究開発には多大な投資と時間がかかります。コストパフォーマンスや競合製品との差別化も重要な課題です。

眼科手術用粘弾性物質の将来は、さらなる技術革新と応用範囲の拡大が期待されております。新素材の開発が挙げられます。生体適合性の向上、炎症反応の抑制、眼内滞留時間の延長、薬剤徐放機能を持つ「ドラッグデリバリーシステム」としての開発が進むでしょう。また、手術の複雑化や個別化に対応するため、手術中の刺激に応じ特性を変化させる「スマートOVD」など、より高度な粘弾性特性を持つ物質の登場も期待されます。さらに、白内障手術以外の緑内障手術や網膜硝子体手術、角膜疾患治療など、より広範な眼科領域での応用が模索されております。例えば、術後の癒着防止や、再生医療における細胞足場としての利用なども研究テーマとなり得ます。個別化医療の進展により、患者の状態や手術に応じた最適な選択を可能にするガイドラインや診断技術の確立も期待されます。これらの進化は、眼科手術の安全性と有効性を一層高め、患者様の視力維持・改善に大きく貢献していくことでしょう。