タブレットアプリケーションプロセッサ市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

世界のタブレットアプリケーションプロセッサ市場は、タイプ (32ビット、64ビット)、コアタイプ (シングルコア、マルチコア)、オペレーティングシステム (Android、Apple iOS、Windowsタブレット)、エンドユーザー (家庭用、商業用)、および地域別に分類されます。市場規模と予測は、金額 (百万米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

タブレットアプリケーションプロセッサ市場の概要

本レポートは、タブレットアプリケーションプロセッサの世界市場について、その規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、タイプ(32ビット、64ビット)、コアタイプ(シングルコア、マルチコア)、オペレーティングシステム(Android、Apple iOS、Windows Tablet)、エンドユーザー(家庭用、商業用)、および地域によってセグメント化されており、市場規模と予測は金額(USD百万)で提供されています。

市場の主要データ

* 調査期間: 2019年 – 2030年

* 推定基準年: 2024年

* 予測期間: 2025年 – 2030年

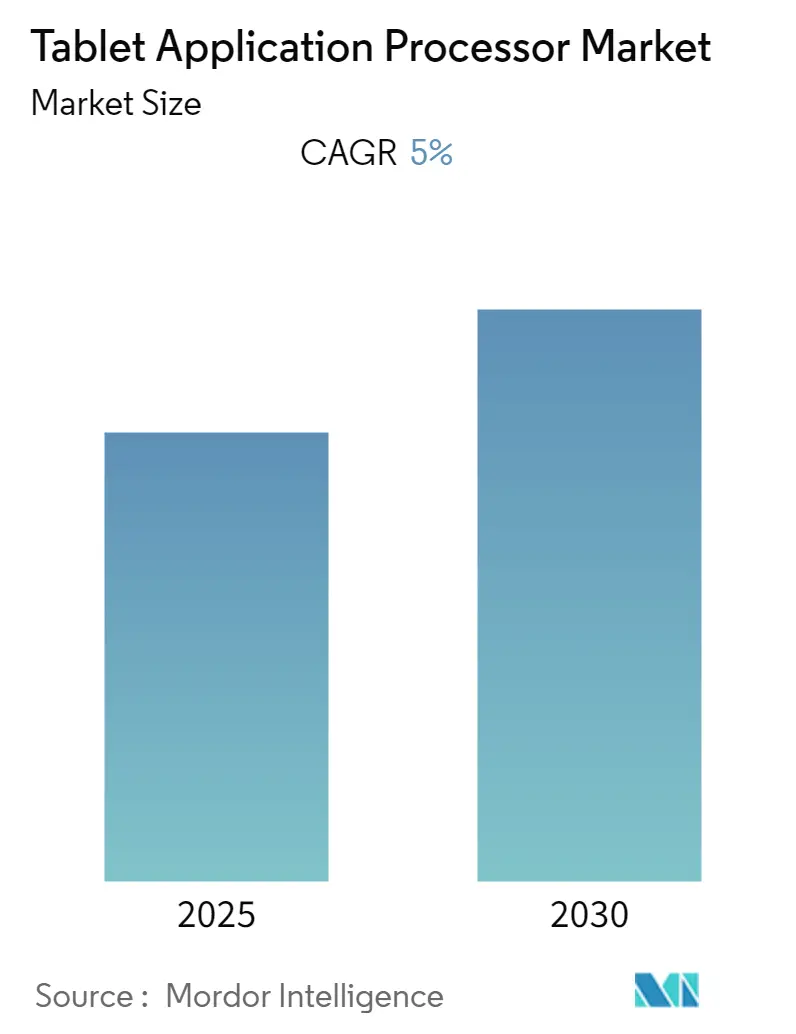

* 年平均成長率 (CAGR): 5.00%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 低い

* 主要プレイヤー: Qualcomm Technologies Inc.、MediaTek Inc.、Nvidia Corporation、NXP Semiconductors N.V.、Texas Instruments Incorporatedなど

市場分析と主要トレンド

タブレットアプリケーションプロセッサ市場は、予測期間中に5%のCAGRで成長すると予想されています。

1. 堅牢型タブレットとGPSナビゲーションの普及:

GPSナビゲーションアプリケーション向けに、堅牢型タブレットの人気が高まっています。GPSを統合したタブレットは、不安定な地形でも信頼性の高いナビゲーションを提供できます。例えば、Handheld Groupは、水、埃、衝撃、極端な温度に耐える超堅牢型タブレット「Algiz RT10」を発売しました。これは、重量わずか980グラムで、位置追跡用のu-blox NEO M8Uチップセットを内蔵した最軽量の産業用タブレットとされています。

2. 新規参入企業の増加:

より多くの企業が市場に参入し、競争が激化しています。中国ブランドのOnePlusは、インドで初のタブレットを発売すると発表しました。このタブレットは、ユーザーが長時間手に持ちやすいように設計されています。

3. COVID-19パンデミックの影響:

COVID-19パンデミックは、世界がオンラインコンテンツ消費へと移行したため、タブレットアプリケーションプロセッサ市場にとって非常に重要な時期でした。しかし、世界的なロックダウンにより製造業が大きな影響を受け、半導体やチップセットなどの基本部品の供給が途絶え、最終的にタブレットアプリケーションプロセッサ市場にも影響を及ぼしました。

4. 水不足問題:

主要なチップ製造工場は、1日あたり約30万世帯、すなわち1,000万ガロンに相当する大量の水を使用しています。水不足は、プロセッサ企業の製造能力に影響を与える可能性があります。各国政府は、これらの製造ユニットに対し、地域社会のために節水投資を行うよう義務付ける政策を施行すべきです。

世界のタブレットアプリケーションプロセッサ市場のトレンドと洞察

1. Apple iOSの著しい成長率:

長年にわたり、Appleはタブレット市場での地位を強化し、強固なユーザーベースによりブランド価値を確立しています。ある調査によると、Appleは10年連続で最高のグローバルブランドに選ばれています。

Appleのユーザーフレンドリーでプロセッサ効率の高いiPadは、他のブランドとは一線を画しています。Slide OverやSplit Viewによりマルチタスクが容易になり、タッチやトラックパッドでのアプリ間のコンテンツのドラッグ&ドロップが便利になります。iPadのセルラーサポートは、Wi-Fiが遠く離れていても、どこからでもユーザーを接続し続けます。Appleは、64ビットエミュレーションを備えたRosetta 2を導入し、Macの全ラインナップをIntelから切り替えることで、Microsoftを凌駕しました。

* 2022年6月: AppleはM2チップを搭載した製品を発売しました。M2チップは電力効率の高い性能を備え、より高速なCPU、GPU、Neural Engineを提供します。前世代のチップシリーズと比較して、M2は200億個のトランジスタと第2世代の5nmプロセス技術を搭載しています。同じ電力レベルで、M2のCPUは約2倍の性能を提供します。M2は、12コアチップの最大性能の90%以上を達成しながら、電力はわずか4分の1しか使用しません。M2 GPUは2.3倍高速な性能を提供し、グラフィックを多用するゲームをプレイしたり、大きなRAW写真を処理したりする際にも、優れたバッテリー寿命を維持しながら、デバイスを低温で静かに動作させることができます。

* 2023年1月: Appleはイノベーションに向けた次のステップとして、Wi-Fiチップの製造を中止しました。Appleは高度な3nmチップの発売を計画しており、開発と研究に注力しています。Appleは将来的に自社製コンポーネントを製造し、外部ベンダーへの依存を最小限に抑えることを目指しています。ただし、Broadcomは引き続きAppleにWi-Fiチップを供給する予定です。

2. 北米が大きな市場シェアを占める:

北米は市場の大部分を占めており、多数の国際企業の存在により、他の地域よりも急速に市場が拡大しています。また、米国における消費者向けタブレットの平均コストが低下したため、需要が急増し、タブレットアプリケーションプロセッサの必要性が高まっています。SamsungとAppleが最大の市場シェアを持つ2社です。

AppleのIRによると、2022年第4四半期のiPad売上は90億ドルを超えました。米国はAppleの売上に大きく貢献しました。

Galaxy Tab S8シリーズは、発売初週に以前のSamsungタブレットよりも高い予約注文を受けました。このシリーズでは3つのモデルが発売され、Galaxy Tab S8 Ultraが全モデルの売上の50%を占めました。Samsungのこのプレミアムタブレットシリーズは、マルチタスク、没入型ディスプレイ、非常にスムーズなSペン、仕事と娯楽のためのオープンエコシステムへのアクセスなどの機能を備えた、最も優れた製品です。5G接続、4nmプロセッサ技術をサポートするSnapdragon 8 Gen 1チップセット、オクタコア、3GHzの高い処理速度を搭載しています。Samsung Flow機能により、タブレットとコンピューター間のシームレスなファイル転送が可能になり、PC通知をタブレットで受信したり、その逆も可能です。

競争環境

タブレットアプリケーションプロセッサのプロバイダーは多数存在し、激しい競争が繰り広げられています。高い競争力のため、市場集中度は低い状態です。タブレットアプリケーションプロセッサの市場シェアは、統合型から断片化型へとゆっくりと着実に移行しており、メーカーは市場で競争するために新しい処理技術を導入しています。しかし、市場はQualcomm Technologies Inc.、MediaTek Inc.などのグローバルプレイヤーによって支配されています。

最近の市場動向:

* 2023年2月: NXP Semiconductorsの一部門であるNXP Indiaとインド商工省は、「Startup India Hub」というイベントを共同で開催しました。このイベントは、スタートアップ企業がモバイル、通信、産業、インターネットインフラ向けの組み込み製品を開発するのを支援することを目的としています。これにより、スタートアップ企業はNXPおよび業界パートナーに商業的価値提案を提示できます。NXP Indiaは、これらのスタートアップ企業の隠れた可能性を発掘することで、環境に優しい技術開発におけるインドの地位を強化することを目指しています。

* 2022年7月: MediaTekはIntelと提携し、Intelのファウンドリサービスを通じてスマートエッジデバイスを製造することになりました。Intelの最先端プロセス技術とグラフィック的に柔軟な容量の理想的な組み合わせは、MediaTekが様々なアプリケーション向けに次の数十億の接続デバイスを生産することを可能にします。台湾や中国などの東半球諸国とのサプライチェーン問題を深く分析し、検討した結果、MediaTekは西半球の企業を選択しました。現在、MediaTekは年間20億台以上のデバイスに電力を供給しており、これはチップセットリーダーのポートフォリオにアクセスすることでIntelの事業成長に貢献するでしょう。

最近の業界開発(製品):

* 2022年9月: Samsungは産業用タブレット「Galaxy Tab Active4 Pro」を発売しました。このタブレットは、QualcommのSnapdragon 778Gプロセッサを搭載し、2.4 GHzのプロセッサ速度、Adreno 642L GPUを備えたオクタコアで高性能を発揮します。64GBと128GBの2つのメモリバリアントがあり、7600 mAhの大容量バッテリーを搭載しています。このデバイスの独自の機能の1つは、現場作業員が手袋を着用したままでも、手が濡れていても使用できることです。このデバイスは軍用グレードの認証をクリアしており、洗練された軽量設計です。

* 2023年1月: Xiaoduは中国で光学式アイプロテクション学習タブレット「Z20 Pro Zhixue Edition」を発表しました。このデバイスは、紙のような特性を持つ第2世代ディスプレイを搭載しており、長時間見つめてもユーザーの目に負担がかかりにくい設計です。タブレットには、AIコンピューティング能力と教育シナリオに対応するアルゴリズムをサポートするAIプラットフォーム「Baidu Brain 7.0」が搭載されており、子供たちが効率的に学習するのに役立ちます。また、オクタコアCPUと20Wの急速充電サポート、9000 mAhのバッテリー寿命を備えています。

このレポートは、「グローバルタブレットアプリケーションプロセッサ市場」に関する詳細な分析を提供しています。タブレットアプリケーションプロセッサは、様々な家電製品でオペレーティングシステムを実行するために使用されるシステムオンチップ(SoC)であり、OS環境で動作するアプリケーションをサポートするように設計されています。ARMアーキテクチャを採用しており、プラットフォーム固有の構成に柔軟に対応できるようカスタマイズが可能です。主にマルチメディアのエンコード、デコード、メディアグラフィック処理に利用されています。

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* タイプ別: 32ビット、64ビット、その他のタイプ。

* コアタイプ別: シングルコア、マルチコア。

* オペレーティングシステム別: Android、Apple iOS、Windowsタブレット。

* エンドユーザー別: 家庭用、商業用、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、その他のヨーロッパ)、アジア太平洋(インド、中国、日本、韓国、その他のアジア太平洋)、その他の地域(ラテンアメリカ、中東およびアフリカ)に細分化されています。

市場の動向については、以下の点が分析されています。

* 市場促進要因: オクタコアアプリケーションプロセッサの高い採用率、自動車におけるナビゲーションアプリケーションの採用増加が挙げられます。

* 市場抑制要因: COVID-19がサプライチェーンに与える影響に関する懸念が過去の主要な抑制要因として分析されています。

* 業界分析: 業界バリューチェーン分析、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさ)を通じて、業界の魅力度が評価されています。また、COVID-19が業界に与えた影響についても詳細に評価されています。

主要な競合企業としては、Qualcomm Technologies Inc.、MediaTek Inc.、Nvidia Corporation、NXP Semiconductors NV、Texas Instruments Incorporated、Apple Inc.、HiSilicon Technologies Co. Ltd、Samsung Electronics、Spreadtrum Communications Inc.、Ingenic Semiconductor Co. Ltdなどが挙げられますが、これらは網羅的なリストではありません。

市場規模と予測に関して、タブレットアプリケーションプロセッサ市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)5%で成長すると予測されています。レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測が、金額(USD百万)で提供されています。

主要な調査結果として、地域別ではアジア太平洋地域が予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されています。一方、2025年時点では北米がタブレットアプリケーションプロセッサ市場において最大の市場シェアを占めるとされています。

本レポートは、序論(研究成果物、仮定、範囲)、調査方法論、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競合情勢、投資分析、市場機会と将来のトレンドといった章立てで構成されています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 オクタコアアプリケーションプロセッサの高い採用率

- 4.2.2 自動車におけるナビゲーションアプリケーションの採用増加

- 4.3 市場抑制要因

- 4.3.1 COVID-19がサプライチェーンに与える影響に関する懸念

- 4.4 業界バリューチェーン分析

- 4.5 業界の魅力度 – ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給業者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 COVID-19が業界に与える影響の評価

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 32ビット

- 5.1.2 64ビット

- 5.1.3 その他のタイプ

- 5.2 コアタイプ

- 5.2.1 シングルコア

- 5.2.2 マルチコア

- 5.3 オペレーティングシステム

- 5.3.1 Android

- 5.3.2 Apple iOS

- 5.3.3 Windows

- 5.4 エンドユーザー

- 5.4.1 家庭用

- 5.4.2 商業用

- 5.4.3 その他のエンドユーザー

- 5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 その他の地域

- 5.5.4.1 ラテンアメリカ

- 5.5.4.2 中東およびアフリカ

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 クアルコム・テクノロジーズ社

- 6.1.2 メディアテック社

- 6.1.3 エヌビディア・コーポレーション

- 6.1.4 NXPセミコンダクターズNV

- 6.1.5 テキサス・インスツルメンツ社

- 6.1.6 アップル社

- 6.1.7 ハイシリコン・テクノロジーズ社

- 6.1.8 サムスン電子

- 6.1.9 スプレッドトラム・コミュニケーションズ社

- 6.1.10 インジェニック・セミコンダクター社

- ※リストは網羅的ではありません

7. 投資分析

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

タブレットアプリケーションプロセッサ(以下、タブレットAP)は、タブレット端末の中核をなす半導体チップであり、System on a Chip(SoC)の一種です。これは、中央演算処理装置(CPU)、グラフィックス処理装置(GPU)、メモリコントローラ、画像信号プロセッサ(ISP)、ニューラルプロセッシングユニット(NPU)、モデム、各種I/Oコントローラなど、タブレットの動作に必要な主要な機能を一つのチップに統合したものです。PC向けのCPUとは異なり、モバイル環境での利用に特化しており、特に低消費電力と高い電力効率を追求しながら、マルチメディア処理、高速なネットワーク接続、そして快適なユーザーエクスペリエンスを提供することを目指して設計されています。これにより、薄型軽量のタブレット端末で、動画視聴、ゲーム、ウェブブラウジング、オフィス作業など、多岐にわたるアプリケーションをスムーズに実行することが可能となります。

タブレットAPは、主にそのアーキテクチャ、性能レベル、そして製造メーカーによって分類されます。アーキテクチャの主流は、電力効率に優れるARMベースのRISC(Reduced Instruction Set Computer)型であり、QualcommのSnapdragon、AppleのAシリーズやMシリーズ、MediaTekのDimensityやHelio、SamsungのExynos、GoogleのTensorなどが代表的です。一部にはIntelのAtomやCore iシリーズといったx86ベースのCISC(Complex Instruction Set Computer)型も存在しますが、市場シェアはARMが圧倒的です。性能レベルでは、エントリークラス、ミドルレンジ、ハイエンドと分かれ、それぞれ異なる価格帯と用途に対応します。ハイエンドモデルは、高度なグラフィックス処理やAI処理、高速なマルチタスク処理を要求されるプロフェッショナル用途やゲーミングタブレットに採用されます。各メーカーは、CPUコアの数や種類、GPUの性能、NPUの処理能力、モデムの通信速度などで差別化を図っています。

タブレットAPの主な用途は、その名の通りタブレット端末全般です。具体的には、一般的なコンシューマー向けタブレット、教育現場で利用される学習用タブレット、ビジネスシーンでのモバイルワークやプレゼンテーションに用いられる業務用タブレット、そして医療現場や物流倉庫などで使われる堅牢型タブレットなど、多岐にわたります。また、キーボードドックと組み合わせることでノートPCとしても機能する2-in-1デバイスや、一部のChromebook、さらにはスマートフォンのハイエンドモデルにも、タブレットAPと共通の技術基盤を持つSoCが搭載されています。近年では、車載インフォテインメントシステムや産業用IoTデバイスなど、より広範な組み込みシステムへの応用も進んでおり、その適用範囲は拡大の一途を辿っています。

タブレットAPの性能を最大限に引き出すためには、様々な関連技術との連携が不可欠です。CPUアーキテクチャとしては、ARM Cortex-Aシリーズが主流であり、高性能コアと高効率コアを組み合わせたbig.LITTLE構成が一般的です。GPUは、QualcommのAdreno、ARMのMali、Apple独自のGPUなどが、高精細なグラフィックスやゲーム体験を支えます。メモリ技術では、低消費電力と高速性を両立するLPDDR(Low Power Double Data Rate)規格(LPDDR4X、LPDDR5、LPDDR5Xなど)が採用され、ストレージには高速なUFS(Universal Flash Storage)が普及しています。ディスプレイ技術では、高解像度、高リフレッシュレート、HDR(High Dynamic Range)対応などが進化を続けています。通信技術では、Wi-Fi 6/6E/7、Bluetooth、そして5Gモデムの統合が進み、高速かつ安定した接続環境を提供します。さらに、AI処理を専門に行うNPU(Neural Processing Unit)は、画像認識、音声認識、自然言語処理などのAIアプリケーションの性能向上に貢献しています。これらの技術は、最先端の半導体製造プロセス(7nm、5nm、4nm、3nmなど)によって、より小型で高効率なチップとして実現されています。

タブレットAP市場は、近年、リモートワークやオンライン学習の普及、エンターテインメントコンテンツ消費の増加を背景に、堅調な成長を続けています。主要な市場プレイヤーとしては、QualcommがAndroidタブレット向けにSnapdragonシリーズで大きなシェアを占め、Appleは自社製品向けにAシリーズおよびMシリーズプロセッサを供給し、高性能タブレット市場を牽引しています。MediaTekは、コストパフォーマンスに優れたDimensityやHelioシリーズでミドルレンジからエントリー市場での存在感を高めています。SamsungのExynosやGoogleのTensorも、自社製品への搭載を通じて市場に影響を与えています。市場のトレンドとしては、AI処理能力のさらなる強化、5G通信の標準搭載、より高度なマルチタスク処理を可能にするCPU・GPU性能の向上、そして電力効率の追求が挙げられます。また、地政学的な要因やサプライチェーンの変動が、チップの供給体制や価格に影響を与えることもあり、各メーカーは安定供給と技術革新の両面で競争を繰り広げています。

タブレットAPの将来は、さらなる性能向上と機能統合の深化が予測されます。半導体製造プロセスの微細化は継続し、より多くのトランジスタを搭載することで、CPU、GPU、NPUの処理能力は飛躍的に向上するでしょう。AI機能は、デバイス上でのリアルタイム処理がさらに強化され、ユーザーエクスペリエンスのパーソナライズ、高度な画像・動画編集、AR/VRアプリケーションの実現に不可欠な要素となります。5Gや将来のWi-Fi規格(Wi-Fi 7など)の普及により、クラウドとの連携がよりシームレスになり、エッジコンピューティングの役割も増大するでしょう。また、AppleのMシリーズチップに見られるように、タブレットAPとPC向けプロセッサの境界線は曖昧になりつつあり、高性能なタブレットが従来のノートPCの代替となる動きが加速すると考えられます。折りたたみ式ディスプレイやフレキシブルデバイスといった新しいフォームファクタへの対応、環境負荷の低減を目指した省エネルギー設計、そしてハードウェアレベルでのセキュリティ機能の強化も、今後の重要な開発テーマとなるでしょう。タブレットAPは、私たちのデジタルライフの中心として、その進化を止めることはありません。